Тема 8. Концепція управління ефективністю бізнесу в системі стратегічного фінансового контролінгу презентация

- Тема 8. Концепція управління ефективністю бізнесу в системі стратегічного фінансового контролінгу

Содержание

- 2. Зміст теми: 8.1. Цільове управління як основа стратегічного фінансового контролінгу 8.2. Сутність концепції Управління Ефективністю Бізнесу

- 3. 8.1. Цільове управління як основа стратегічного фінансового контролінгу

- 4. Стратегічний фінансовий контролінг координує процеси стратегічного планування, контролю й стратегічного інформаційного забезпечення. Його цільовою задачею є

- 5. Розмежування стратегічного й оперативного контролінгу

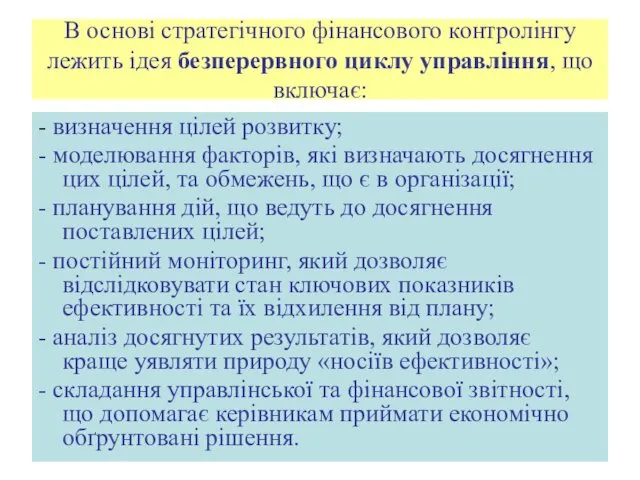

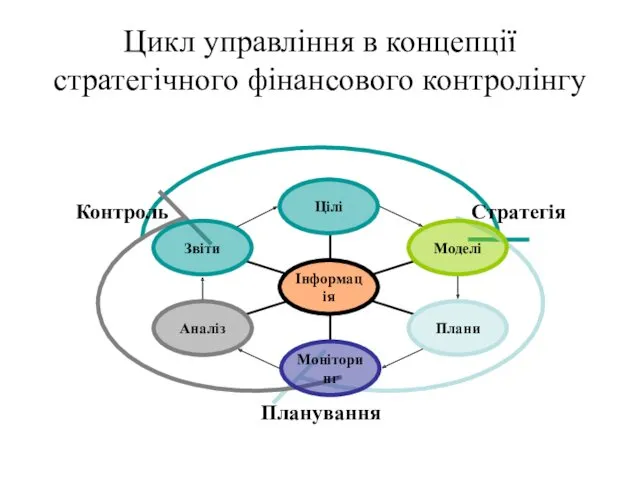

- 6. В основі стратегічного фінансового контролінгу лежить ідея безперервного циклу управління, що включає: - визначення цілей розвитку;

- 7. Цикл управління в концепції стратегічного фінансового контролінгу

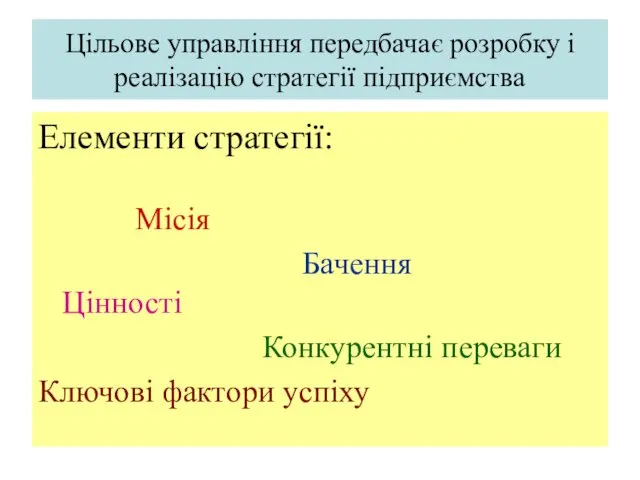

- 8. Цільове управління передбачає розробку і реалізацію стратегії підприємства Елементи стратегії: Місія Бачення Цінності Конкурентні переваги Ключові

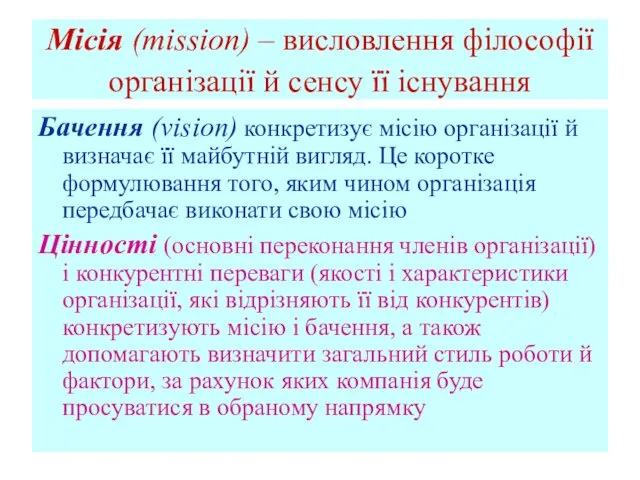

- 9. Місія (mission) – висловлення філософії організації й сенсу її існування Бачення (vision) конкретизує місію організації й

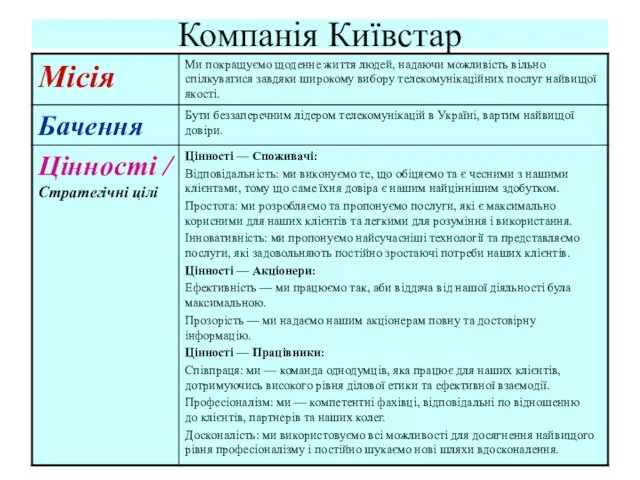

- 10. Компанія Київстар

- 11. Фабрика меблів ВЕЕМ

- 12. ВАТ АБ “Укргазбанк”

- 13. Гіпермаркет будівельних матеріалів «Епіцентр-К»

- 14. Стратегічні цілі (objectives) – конкретні параметри діяльності організації, досягнення яких за певний (зазвичай довгостроковий) проміжок часу

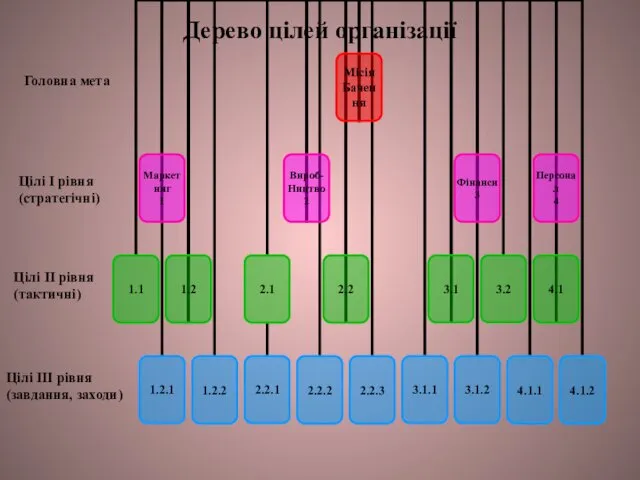

- 15. Дерево цілей організації Головна мета Цілі І рівня (стратегічні) Цілі ІІ рівня (тактичні) Цілі ІІІ рівня

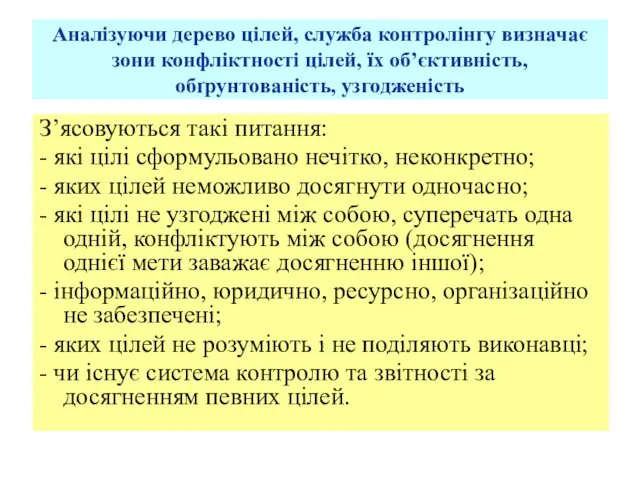

- 16. Аналізуючи дерево цілей, служба контролінгу визначає зони конфліктності цілей, їх об’єктивність, обґрунтованість, узгодженість З’ясовуються такі питання:

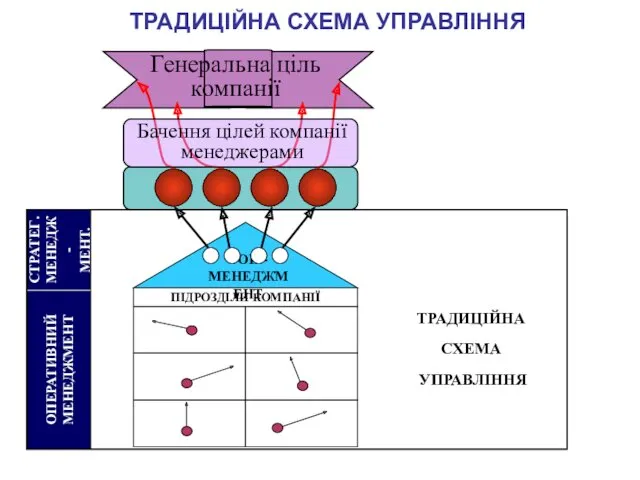

- 17. ОПЕРАТИВНИЙ МЕНЕДЖМЕНТ ТОП - МЕНЕДЖМЕНТ ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ

- 18. Генеральна ціль компанії ОПЕРАТИВНИЙ МЕНЕДЖМЕНТ УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ ОПЕРАТИВНИЙ КОНТРОЛІНГ УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ

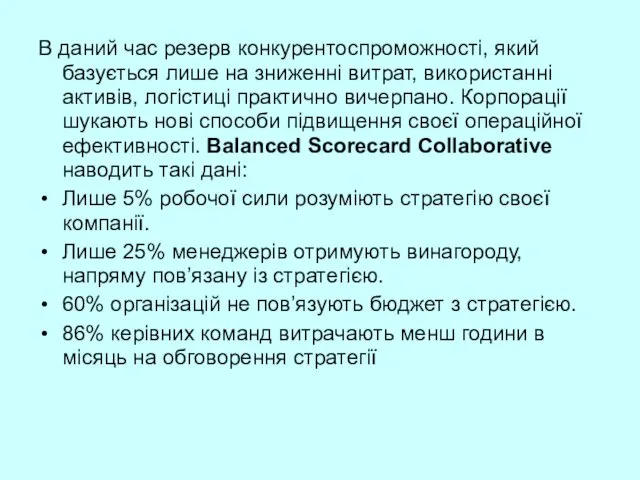

- 19. В даний час резерв конкурентоспроможності, який базується лише на зниженні витрат, використанні активів, логістиці практично вичерпано.

- 20. Організація, яка змогла подолати бар’єр між деклараціями й реальними діями, стає стратегічно орієнтованою організацією (термін введений

- 21. 8.2. Сутність концепції Управління Ефективністю Бізнесу (СPM)

- 22. Концепція Управління Ефективністю Бізнесу Business Performance Management (BPM) - аналітична компанія IDC Corporate Performance Management (СРМ)

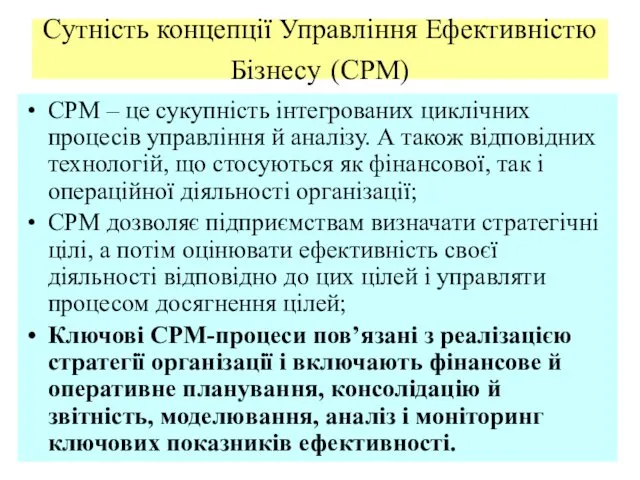

- 23. Сутність концепції Управління Ефективністю Бізнесу (СPM) СPM – це сукупність інтегрованих циклічних процесів управління й аналізу.

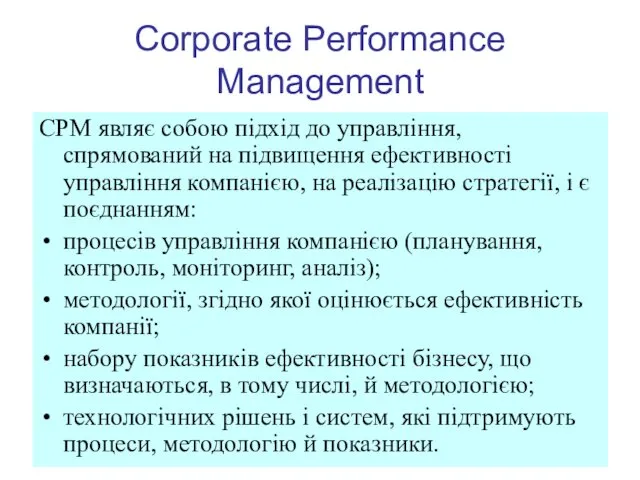

- 24. Corporate Performance Management CPM являє собою підхід до управління, спрямований на підвищення ефективності управління компанією, на

- 25. Система PM передбачає декілька рівнів оцінки результативності, які слід розглядати в сукупності та взаємозалежності: результат організації;

- 26. Основними критеріями, які використовуються в системі РМ для оцінки виробничих процесів є показники якості, часу та

- 27. СPM-система як концепція управління - певний підхід до прийняття управлінських рішень і їх практичної реалізації як

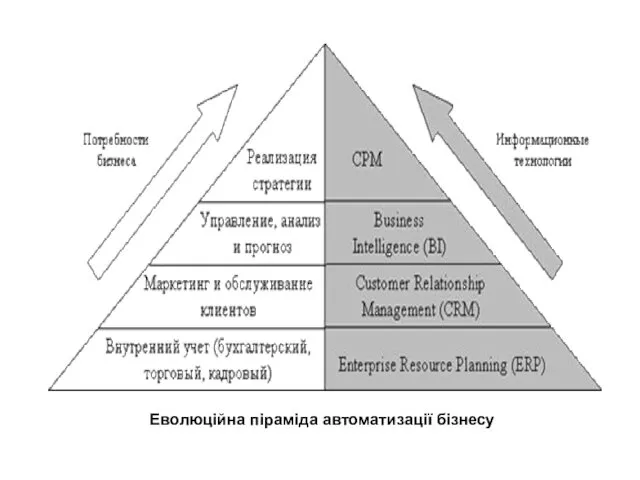

- 28. Еволюційна піраміда автоматизації бізнесу

- 29. Технологічна організація СРМ

- 30. Структура ринку СРМ (IDC, 2010)

- 31. Типова архітектура СРМ

- 32. Комплекс стандартних програмних продуктів компанії SAP (Німеччина) FI – фінансовий облік і звітність; AM – управління

- 33. CPM не є набором програм, а являє собою стратегічний підхід до управління підприємством, який базується на

- 34. Методологіями СРM є розроблені вченими методи, апробовані на практиці, а також вдалі практичні напрацювання й прийоми

- 35. Моделі вимірювання ефективності бізнесу на основі КПД 1989 р. – Матриця вимірювання ефективності 1990 р. –

- 36. 8.3. Інструменти реалізації корпоративної стратегії

- 37. ЗАГАЛЬНІ ПРИНЦИПИ ПОБУДОВИ ЗБАЛАНСОВАНОЇ СИСТЕМИ ПОКАЗНИКІВ (BALANCED SCORECARD)

- 38. Система збалансованих показників, BSC – це: Система стратегічного управління компанією на підставі вимірювання й оцінки її

- 39. Збалансована система показників ступінь розповсюдження Один з найрозповсюдженіших в світі підходів до управління підприємством Інструмент керівника

- 40. Управлінські теорії, що знайшли відображення в BSC Ланцюжок створення вартості (М.Портер) Реінжиніринг бізнес-процесів (М.Хаммер і Д.Чампи)

- 41. Автори ідеї Balanced ScoreCard Роберт Каплан професор Гарвардської школи бізнесу Дейвід Нортон консультант з управління

- 42. Основні постулати філософії BSC Управляється лише те, що оцінюється Оцінити можна тільки те, що можна виміряти

- 43. Постановка BALANCED SCORECARD Етапи: І Формулювання місії та загальних стратегічних орієнтирів діяльності підприємства; ІІ Групування стратегічних

- 44. Місія Навіщо ми існуємо Базові цінності У що ми віримо Бачення Чого ми бажаємо досягнути Стратегія

- 45. Концептуальна схема розробки системи збалансованих показників – BSC

- 46. Основні корпоративні принципи Отримання прибутку за рахунок збільшення реалізації, але не за рахунок зменшення витрат Інноваційний

- 47. СТРУКТУРА АСПЕКТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

- 48. Підхід Х. Фридага і В.Шмидта В центр уваги ставлять інтелектуальний капітал, під яким розуміється сума духовних

- 49. Інтелектуальний потенціал знаходиться: В працюючих в компанії співробітниках (знаннях й навичках співробітнків, а також культурі спілкування);

- 51. Принципова схема розробки системи збалансованих показників – BSC

- 52. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 53. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 54. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 55. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 56. Моніторинг Цель Цель Цель Цель Цель Цель Цель Ціль Ціль Ціль Ціль Ціль Ціль Ціль

- 57. Мониторинг Цель Цель Цель Цель Цель Цель Цель Цель Ціль Цель Цель Ціль Цель Ціль Відповідальний

- 58. Карти показників по підрозділах Які фінансові цілі ми повинні досягти, якщо ми успішно реалізуємо нашу стратегію?

- 60. Складові ієрархічної корпоративної та особистісної збалансованих систем показників

- 61. Формат опису показника корпоративної збалансованої системи показників за аспектом Бізнес-процеси

- 62. Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту показники повинні відображати ефективність використання усіх основних

- 63. Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту Розрахунок показників має бути можливим як за

- 64. СТРАТЕГІЧНА КАРТКА

- 65. Оборотність капіталу ROI Рентабельність обороту Річний оборот Інвестований капітал Річний прибуток Річний оборот Оборотний капітал Основний

- 66. ЧИСЛО КЛИЕНТОВ ЧИСЛО КЛІЄНТІВ ОБОРОТ НА 1 КЛІЕНТА МОДИФИКАЦИЯ ROI

- 67. ЛОГІЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

- 68. МАТЕМАТИЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

- 69. ФОРМУВАННЯ МАТЕМАТИЧНОЇ МОДЕЛІ АГРЕГАЦІЇ ПОКАЗНИКІВ ПОБУДОВА ЛАНЦЮГА ПРИЧИННО-НАСЛІДКОВИХ ЗВ’ЯЗКІВ МІЖ ЗНАЧЕННЯМИ ПОКАЗНИКІВ ЗБІР СТАТИСТИЧНОЇ ІНФОРМАЦІЇ ПО

- 70. БАЛАНСУЮЧІ ПОКАЗНИКИ ОБОРОТ НА 1 КЛІЄНТА МП НА ОДИНИЦЮ ЗАВАНТАЖЕННЯ РОБОЧОГОМІСЦЯ ГРОШОВИЙ ПОТІК НА ОДНОГО РОБІТНИКА

- 71. ОСНОВНІ МЕТОДИ РОЗРАХУНКУ БАЛАНСУЮЧИХ ПОКАЗНИКІВ На основі емпіричних даних будується модель залежності цільового показника від балансуючого

- 72. ПЕРЕВАГИ Й НЕДОЛІКИ BALANCED SCORECARD

- 73. ПРОЦЕС ВПРОВАДЖЕННЯ BALANCED SCORECARD ERP-система мін. 2 роки мін. 1 рік Сховище Даних Накопичення даних й

- 74. SWOT-аналіз BSC Можливості Необхідність в універсальному інструменті для оцінки діяльності підприємства. Швидка адаптація діяльності підприємства до

- 75. SWOT-аналіз BSC Загрози Спроба розглядати СЗП як панацею від усіх проблем підприємства. Відсутність розробленої стратегії розвитку

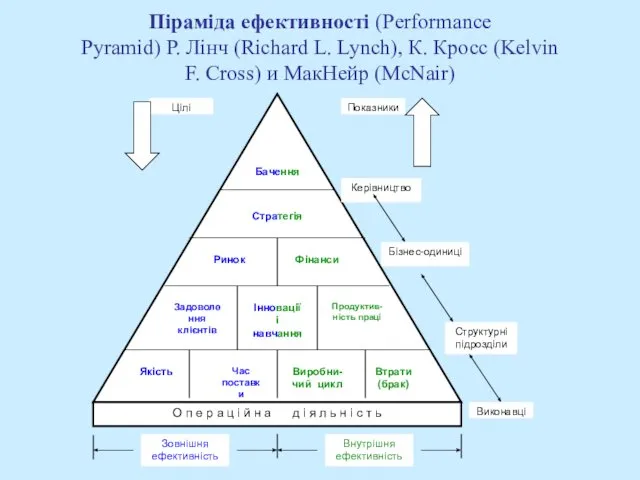

- 76. Піраміда ефективності (Performance Pyramid) Р. Лінч (Richard L. Lynch), К. Кросс (Kelvin F. Cross) и МакНейр

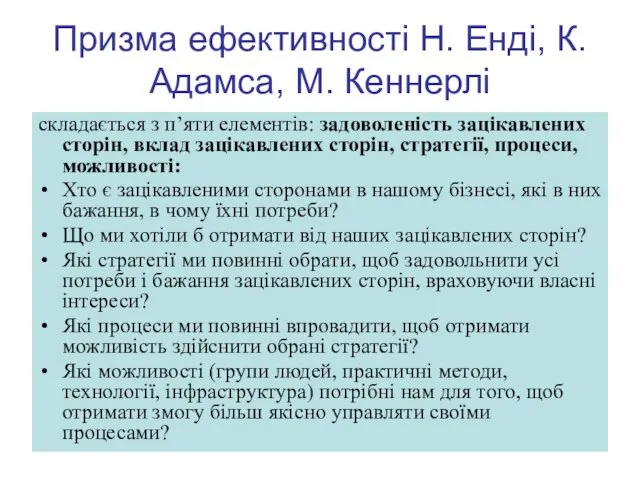

- 77. Призма ефективності Н. Енді, К. Адамса, М. Кеннерлі складається з п’яти елементів: задоволеність зацікавлених сторін, вклад

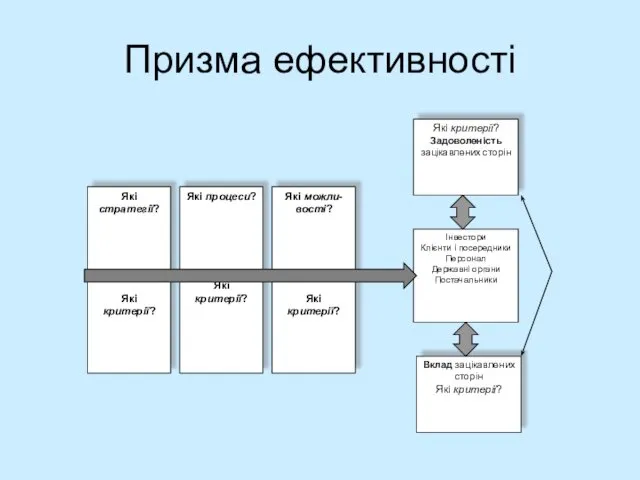

- 78. Призма ефективності

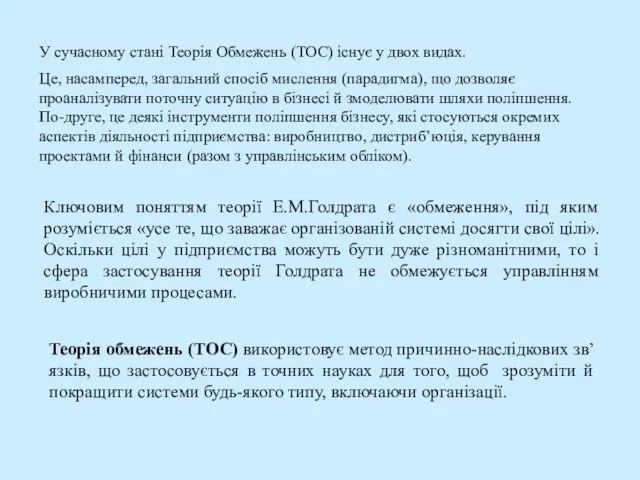

- 79. ТЕОРІЯ ОБМЕЖЕНЬ (Theory of Constraints, TOC) Елія Голдратт

- 80. Ключовим поняттям теорії Е.М.Голдрата є «обмеження», під яким розуміється «усе те, що заважає організованій системі досягти

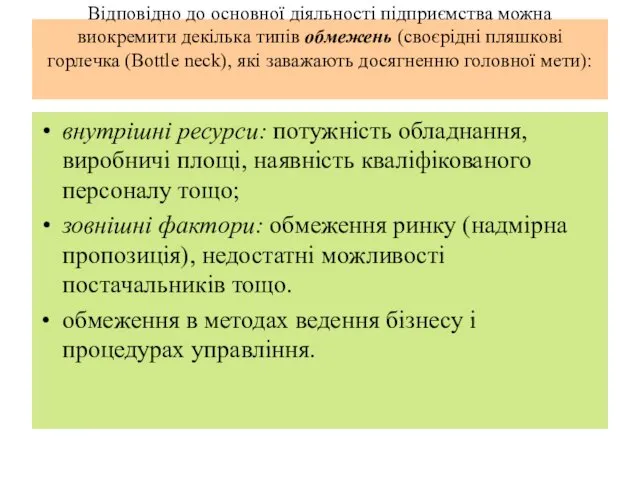

- 81. Відповідно до основної діяльності підприємства можна виокремити декілька типів обмежень (своєрідні пляшкові горлечка (Bottle neck), які

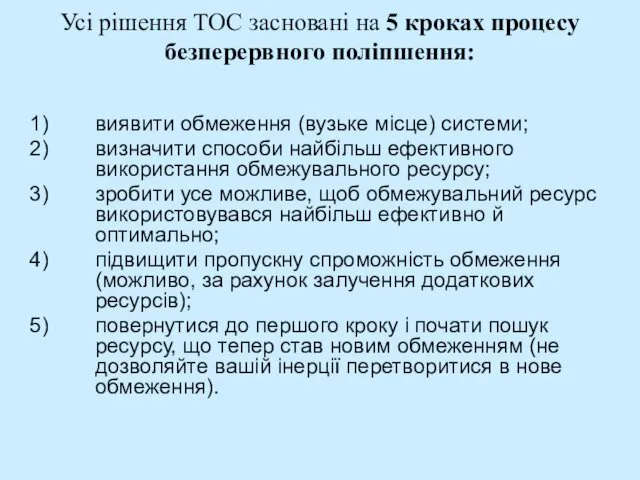

- 82. Усі рішення ТОС засновані на 5 кроках процесу безперервного поліпшення: виявити обмеження (вузьке місце) системи; визначити

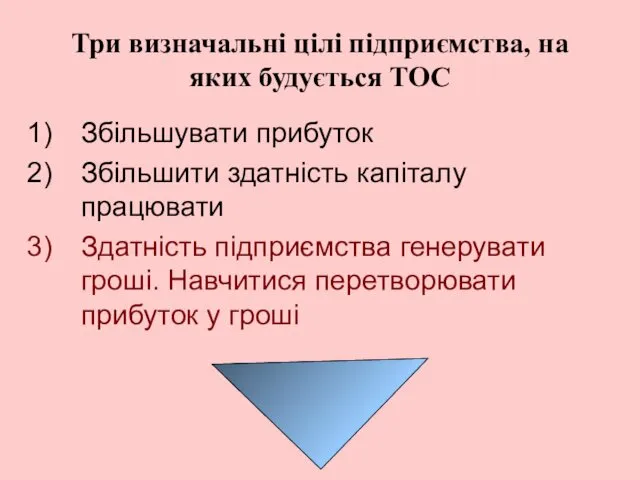

- 83. Три визначальні цілі підприємства, на яких будується TOC Збільшувати прибуток Збільшити здатність капіталу працювати Здатність підприємства

- 85. Скачать презентацию

Зміст теми:

8.1. Цільове управління як основа стратегічного фінансового контролінгу

8.2. Сутність концепції

Зміст теми:

8.1. Цільове управління як основа стратегічного фінансового контролінгу

8.2. Сутність концепції

8.1. Цільове управління як основа стратегічного фінансового контролінгу

8.1. Цільове управління як основа стратегічного фінансового контролінгу

Стратегічний фінансовий контролінг координує процеси стратегічного планування, контролю й стратегічного інформаційного

Стратегічний фінансовий контролінг координує процеси стратегічного планування, контролю й стратегічного інформаційного

Розмежування стратегічного

й оперативного контролінгу

Розмежування стратегічного

й оперативного контролінгу

В основі стратегічного фінансового контролінгу лежить ідея безперервного циклу управління, що

В основі стратегічного фінансового контролінгу лежить ідея безперервного циклу управління, що

Цикл управління в концепції стратегічного фінансового контролінгу

Цикл управління в концепції стратегічного фінансового контролінгу

Цільове управління передбачає розробку і реалізацію стратегії підприємства

Елементи стратегії:

Місія

Цільове управління передбачає розробку і реалізацію стратегії підприємства

Елементи стратегії:

Місія

Місія (mission) – висловлення філософії організації й сенсу її існування

Бачення

Місія (mission) – висловлення філософії організації й сенсу її існування

Бачення

Компанія Київстар

Компанія Київстар

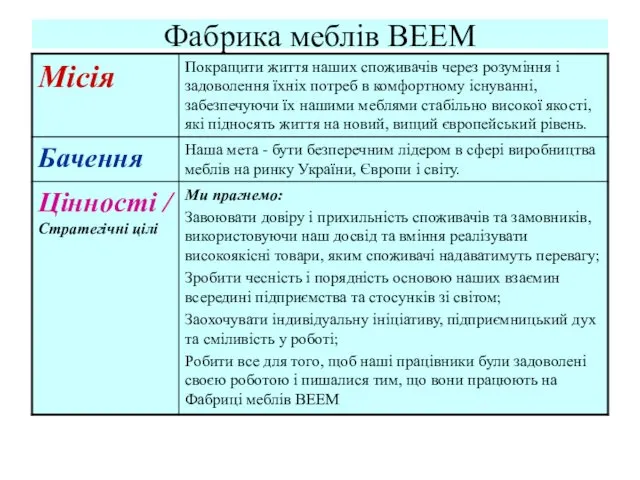

Фабрика меблів ВЕЕМ

Фабрика меблів ВЕЕМ

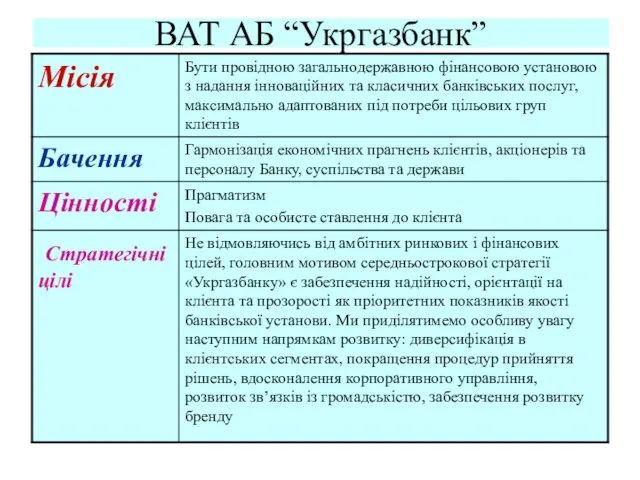

ВАТ АБ “Укргазбанк”

ВАТ АБ “Укргазбанк”

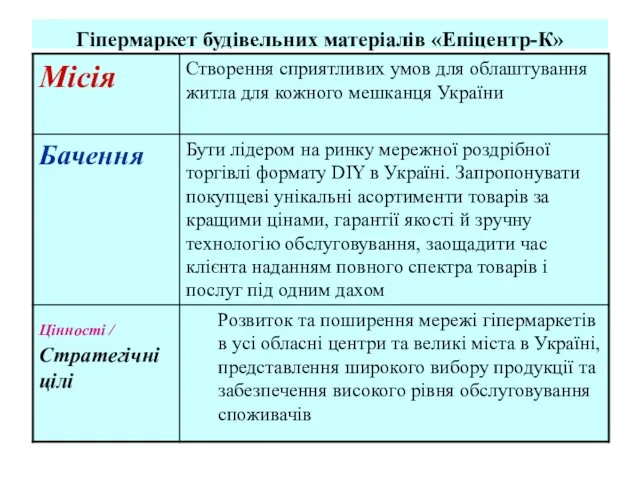

Гіпермаркет будівельних матеріалів «Епіцентр-К»

Гіпермаркет будівельних матеріалів «Епіцентр-К»

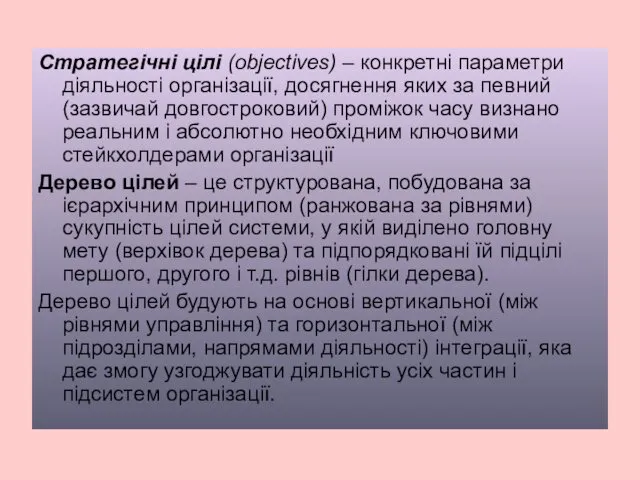

Стратегічні цілі (objectives) – конкретні параметри діяльності організації, досягнення яких за

Стратегічні цілі (objectives) – конкретні параметри діяльності організації, досягнення яких за

Дерево цілей організації

Головна мета

Цілі І рівня (стратегічні)

Цілі ІІ рівня (тактичні)

Цілі ІІІ

Дерево цілей організації

Головна мета

Цілі І рівня (стратегічні)

Цілі ІІ рівня (тактичні)

Цілі ІІІ

Аналізуючи дерево цілей, служба контролінгу визначає зони конфліктності цілей, їх об’єктивність,

Аналізуючи дерево цілей, служба контролінгу визначає зони конфліктності цілей, їх об’єктивність,

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

ТОП - МЕНЕДЖМЕНТ

ТРАДИЦІЙНА

СХЕМА

УПРАВЛІННЯ

ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

ТОП - МЕНЕДЖМЕНТ

ТРАДИЦІЙНА

СХЕМА

УПРАВЛІННЯ

ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ

Генеральна ціль компанії

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

УПРАВЛІННЯ

В КОНЦЕПЦІЇ

КОНТРОЛІНГУ

ОПЕРАТИВНИЙ

КОНТРОЛІНГ

УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ

Генеральна ціль компанії

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

УПРАВЛІННЯ

В КОНЦЕПЦІЇ

КОНТРОЛІНГУ

ОПЕРАТИВНИЙ

КОНТРОЛІНГ

УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ

В даний час резерв конкурентоспроможності, який базується лише на зниженні витрат,

В даний час резерв конкурентоспроможності, який базується лише на зниженні витрат,

Організація, яка змогла подолати бар’єр між деклараціями й реальними діями, стає

Організація, яка змогла подолати бар’єр між деклараціями й реальними діями, стає

8.2. Сутність концепції Управління Ефективністю Бізнесу (СPM)

8.2. Сутність концепції Управління Ефективністю Бізнесу (СPM)

Концепція Управління Ефективністю Бізнесу

Business Performance Management (BPM) - аналітична компанія IDC

Концепція Управління Ефективністю Бізнесу

Business Performance Management (BPM) - аналітична компанія IDC

Сутність концепції Управління Ефективністю Бізнесу (СPM)

СPM – це сукупність інтегрованих циклічних

Сутність концепції Управління Ефективністю Бізнесу (СPM)

СPM – це сукупність інтегрованих циклічних

Corporate Performance Management

CPM являє собою підхід до управління, спрямований на

Corporate Performance Management

CPM являє собою підхід до управління, спрямований на

Система PM передбачає декілька рівнів оцінки результативності, які слід розглядати в

Система PM передбачає декілька рівнів оцінки результативності, які слід розглядати в

Основними критеріями, які використовуються в системі РМ для оцінки виробничих процесів

Основними критеріями, які використовуються в системі РМ для оцінки виробничих процесів

СPM-система

як концепція управління - певний підхід до прийняття управлінських рішень

СPM-система

як концепція управління - певний підхід до прийняття управлінських рішень

Еволюційна піраміда автоматизації бізнесу

Еволюційна піраміда автоматизації бізнесу

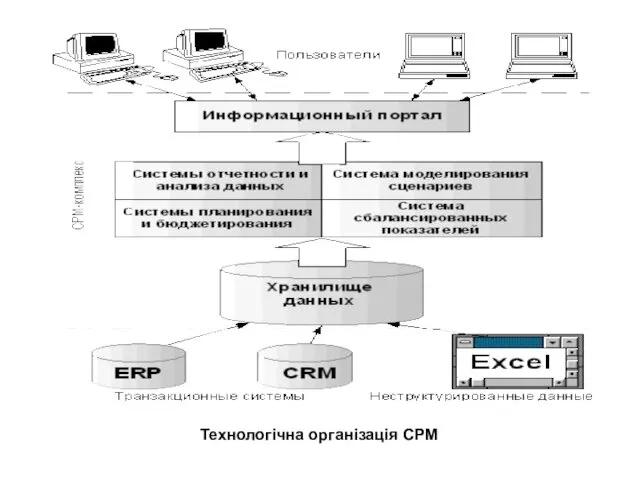

Технологічна організація СРМ

Технологічна організація СРМ

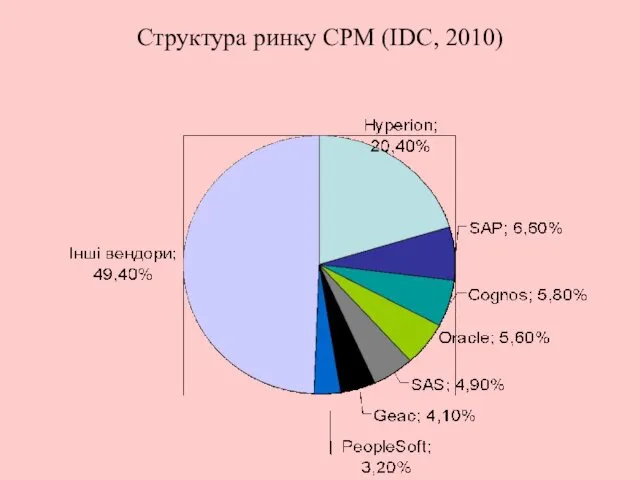

Структура ринку СРМ (IDC, 2010)

Структура ринку СРМ (IDC, 2010)

Типова архітектура СРМ

Типова архітектура СРМ

Комплекс стандартних програмних продуктів компанії SAP (Німеччина)

FI – фінансовий облік і

Комплекс стандартних програмних продуктів компанії SAP (Німеччина)

FI – фінансовий облік і

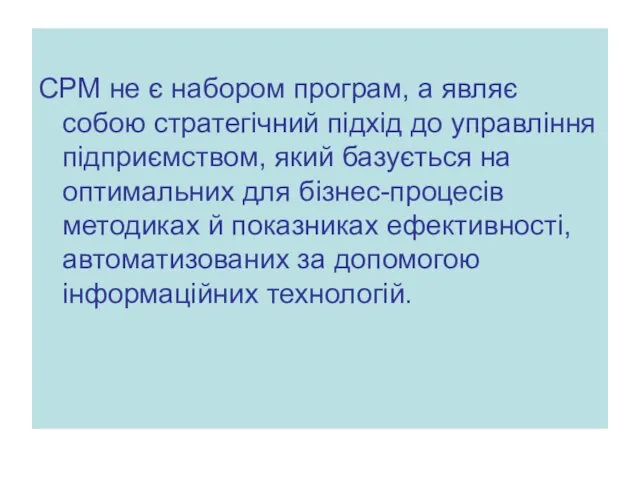

CPM не є набором програм, а являє собою стратегічний підхід до

Методологіями СРM є розроблені вченими методи, апробовані на практиці, а також

Методологіями СРM є розроблені вченими методи, апробовані на практиці, а також

Моделі вимірювання ефективності бізнесу на основі КПД

1989 р. – Матриця

Моделі вимірювання ефективності бізнесу на основі КПД

1989 р. – Матриця

8.3. Інструменти реалізації корпоративної стратегії

8.3. Інструменти реалізації корпоративної стратегії

ЗАГАЛЬНІ ПРИНЦИПИ ПОБУДОВИ ЗБАЛАНСОВАНОЇ СИСТЕМИ ПОКАЗНИКІВ

(BALANCED SCORECARD)

ЗАГАЛЬНІ ПРИНЦИПИ ПОБУДОВИ ЗБАЛАНСОВАНОЇ СИСТЕМИ ПОКАЗНИКІВ

(BALANCED SCORECARD)

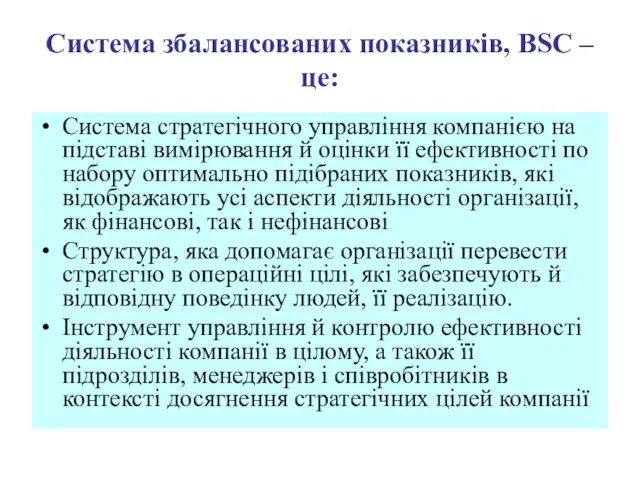

Система збалансованих показників, BSC – це:

Система стратегічного управління компанією на підставі

Система збалансованих показників, BSC – це:

Система стратегічного управління компанією на підставі

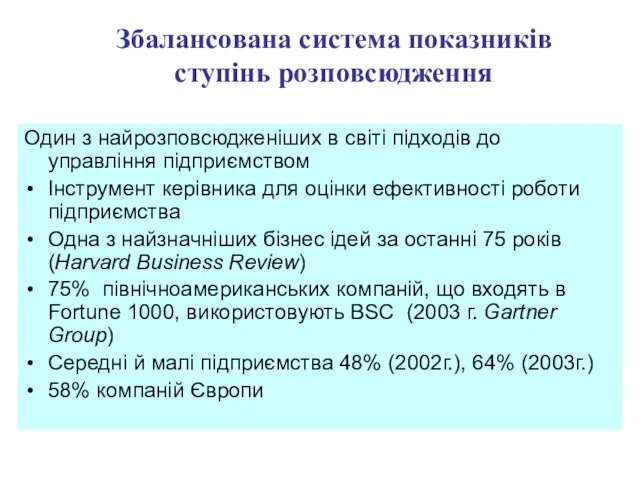

Збалансована система показників

ступінь розповсюдження

Один з найрозповсюдженіших в світі підходів до

Збалансована система показників

ступінь розповсюдження

Один з найрозповсюдженіших в світі підходів до

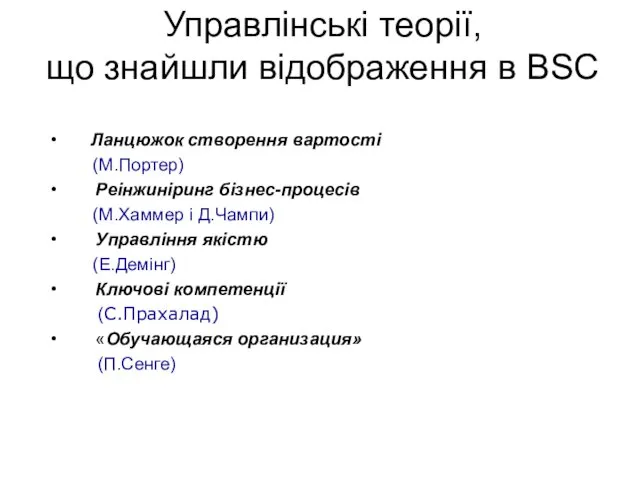

Управлінські теорії,

що знайшли відображення в BSC

Ланцюжок створення вартості

(М.Портер)

Управлінські теорії,

що знайшли відображення в BSC

Ланцюжок створення вартості

(М.Портер)

Автори ідеї Balanced ScoreCard

Роберт Каплан

професор Гарвардської школи бізнесу

Дейвід Нортон

консультант

Автори ідеї Balanced ScoreCard

Роберт Каплан

професор Гарвардської школи бізнесу

Дейвід Нортон

консультант

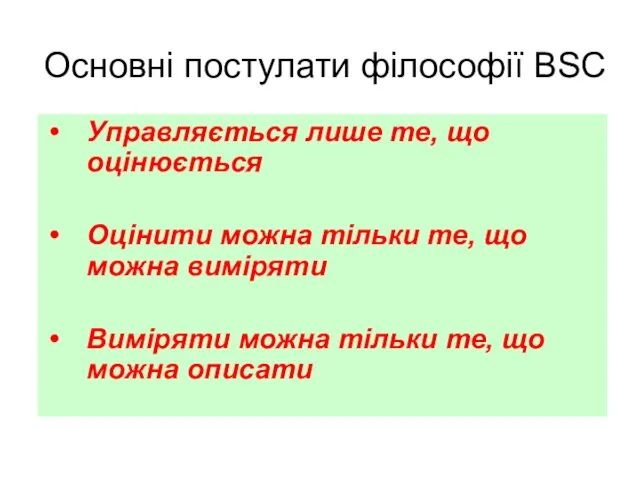

Основні постулати філософії BSC

Управляється лише те, що оцінюється

Оцінити можна тільки

Основні постулати філософії BSC

Управляється лише те, що оцінюється

Оцінити можна тільки

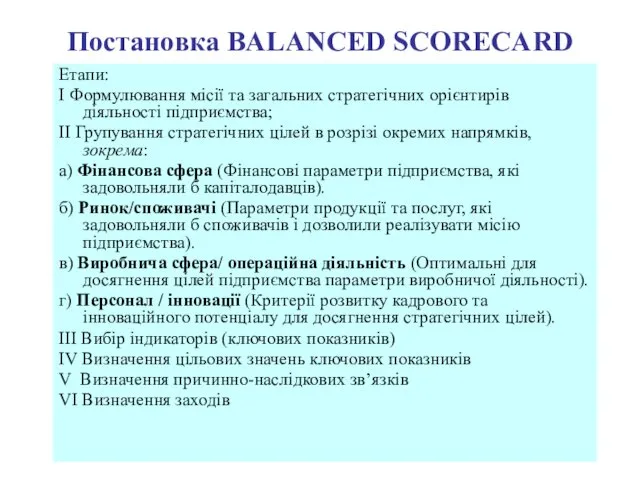

Постановка BALANCED SCORECARD

Етапи:

І Формулювання місії та загальних стратегічних орієнтирів діяльності підприємства;

ІІ

Постановка BALANCED SCORECARD

Етапи:

І Формулювання місії та загальних стратегічних орієнтирів діяльності підприємства;

ІІ

Місія

Навіщо ми існуємо

Базові цінності

У що ми віримо

Бачення

Чого ми бажаємо досягнути

Стратегія

Наш

Місія

Навіщо ми існуємо

Базові цінності

У що ми віримо

Бачення

Чого ми бажаємо досягнути

Стратегія

Наш

Концептуальна схема розробки системи збалансованих показників – BSC

Концептуальна схема розробки системи збалансованих показників – BSC

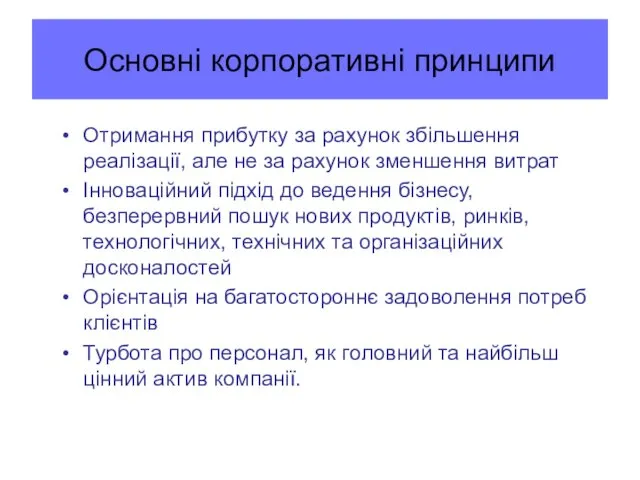

Основні корпоративні принципи

Отримання прибутку за рахунок збільшення реалізації, але не за

Основні корпоративні принципи

Отримання прибутку за рахунок збільшення реалізації, але не за

СТРУКТУРА АСПЕКТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

СТРУКТУРА АСПЕКТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Підхід Х. Фридага і В.Шмидта

В центр уваги ставлять інтелектуальний капітал,

Підхід Х. Фридага і В.Шмидта

В центр уваги ставлять інтелектуальний капітал,

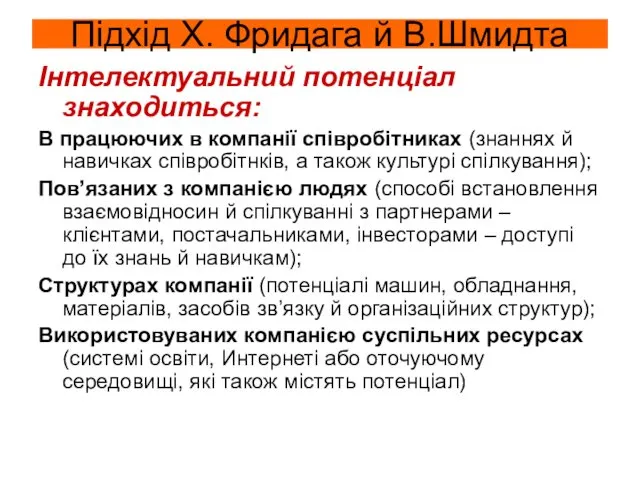

Інтелектуальний потенціал знаходиться:

В працюючих в компанії співробітниках (знаннях й навичках співробітнків,

Інтелектуальний потенціал знаходиться:

В працюючих в компанії співробітниках (знаннях й навичках співробітнків,

Принципова схема розробки системи збалансованих показників – BSC

Принципова схема розробки системи збалансованих показників – BSC

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

БАЛАНСУВАННЯ ПОКАЗНИКІВ

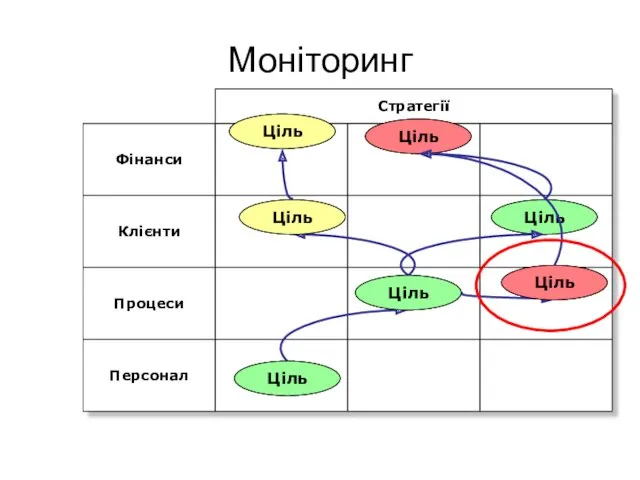

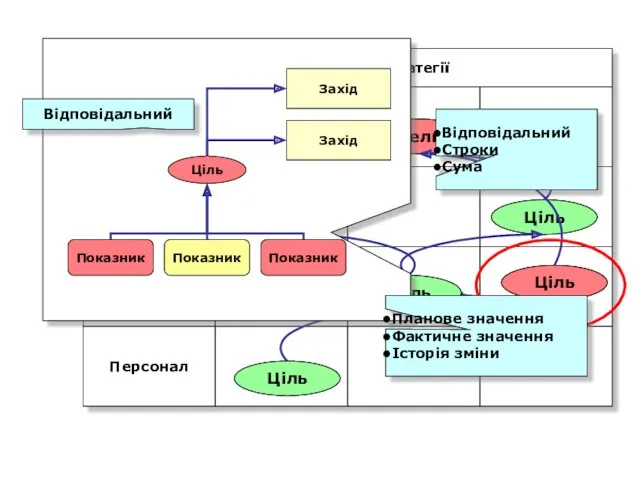

Моніторинг

Цель

Цель

Цель

Цель

Цель

Цель

Цель

Ціль

Ціль

Ціль

Ціль

Ціль

Ціль

Ціль

Моніторинг

Цель

Цель

Цель

Цель

Цель

Цель

Цель

Ціль

Ціль

Ціль

Ціль

Ціль

Ціль

Ціль

Мониторинг

Цель

Цель

Цель

Цель

Цель

Цель

Цель

Цель

Ціль

Цель

Цель

Ціль

Цель

Ціль

Відповідальний

Відповідальний

Строки

Сума

Планове значення

Фактичне значення

Історія зміни

Мониторинг

Цель

Цель

Цель

Цель

Цель

Цель

Цель

Цель

Ціль

Цель

Цель

Ціль

Цель

Ціль

Відповідальний

Відповідальний

Строки

Сума

Планове значення

Фактичне значення

Історія зміни

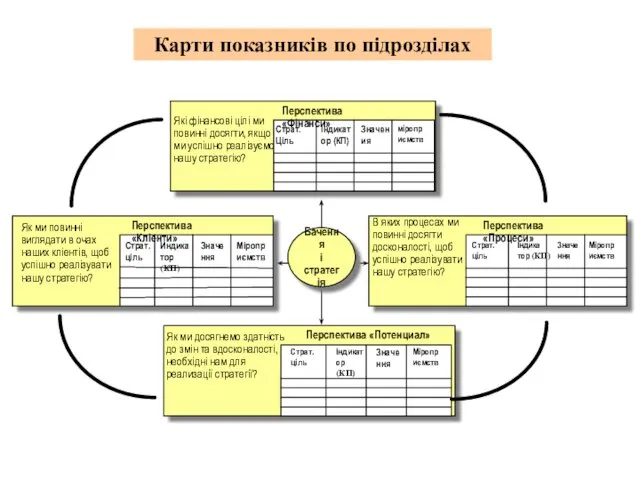

Карти показників по підрозділах

Які фінансові цілі ми повинні досягти, якщо ми

Карти показників по підрозділах

Які фінансові цілі ми повинні досягти, якщо ми

Складові ієрархічної корпоративної та особистісної

збалансованих систем показників

Складові ієрархічної корпоративної та особистісної

збалансованих систем показників

Формат опису показника корпоративної збалансованої системи показників за аспектом Бізнес-процеси

Формат опису показника корпоративної збалансованої системи показників за аспектом Бізнес-процеси

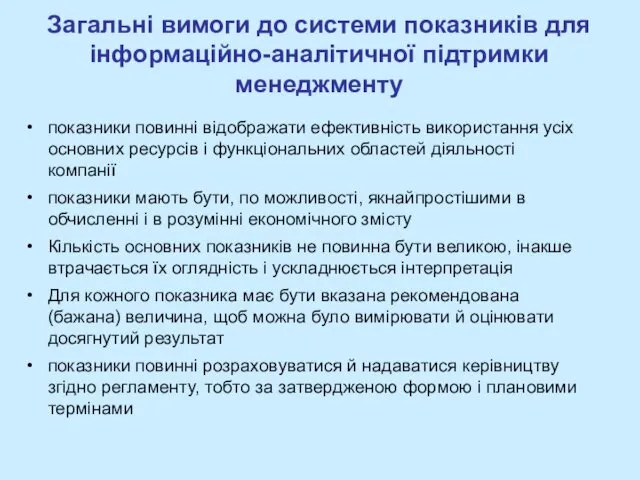

Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту

показники повинні відображати

Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту

показники повинні відображати

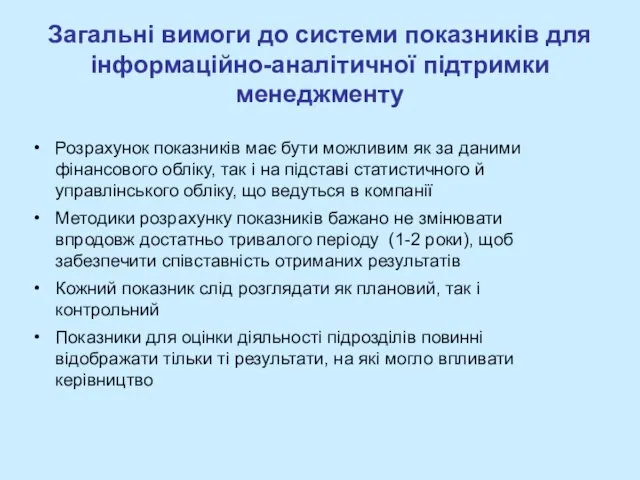

Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту

Розрахунок показників має

Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту

Розрахунок показників має

СТРАТЕГІЧНА КАРТКА

СТРАТЕГІЧНА КАРТКА

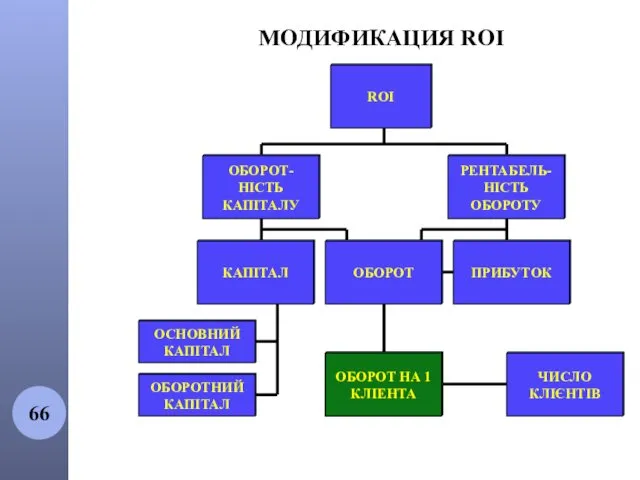

Оборотність

капіталу

ROI

Рентабельність

обороту

Річний оборот

Інвестований

капітал

Річний прибуток

Річний оборот

Оборотний

капітал

Основний

капітал

Маржинальний

прибуток

Річний оборот

Змінні витрати

Фіксовані

витрати

Запаси

на

Оборотність

капіталу

ROI

Рентабельність

обороту

Річний оборот

Інвестований

капітал

Річний прибуток

Річний оборот

Оборотний

капітал

Основний

капітал

Маржинальний

прибуток

Річний оборот

Змінні витрати

Фіксовані

витрати

Запаси на

ЧИСЛО КЛИЕНТОВ

ЧИСЛО КЛІЄНТІВ

ОБОРОТ НА 1 КЛІЕНТА

МОДИФИКАЦИЯ ROI

ЧИСЛО КЛИЕНТОВ

ЧИСЛО КЛІЄНТІВ

ОБОРОТ НА 1 КЛІЕНТА

МОДИФИКАЦИЯ ROI

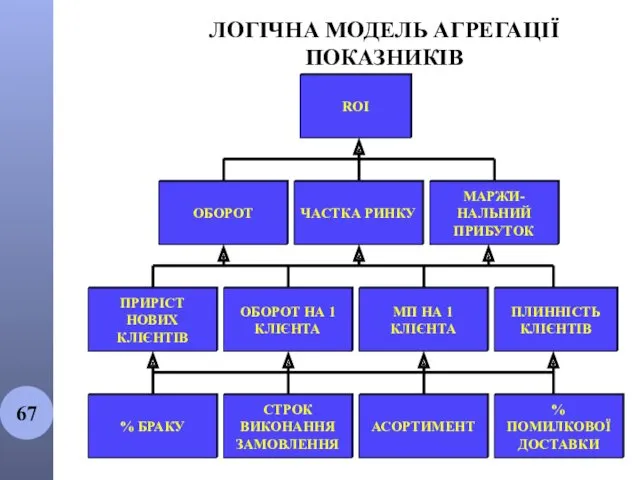

ЛОГІЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

ЛОГІЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

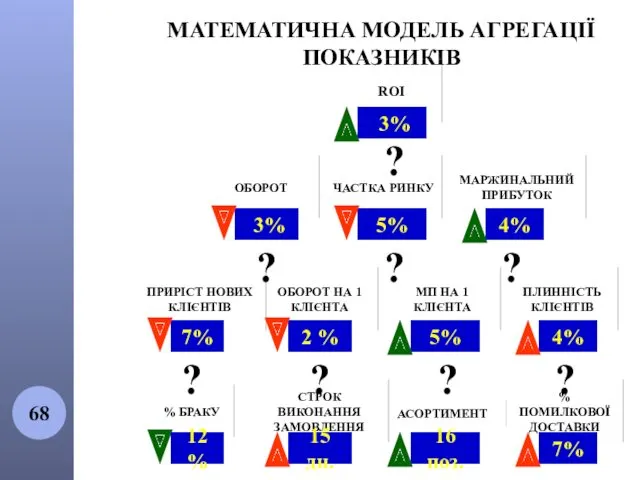

МАТЕМАТИЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

МАТЕМАТИЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

ФОРМУВАННЯ МАТЕМАТИЧНОЇ МОДЕЛІ АГРЕГАЦІЇ ПОКАЗНИКІВ

ПОБУДОВА ЛАНЦЮГА ПРИЧИННО-НАСЛІДКОВИХ ЗВ’ЯЗКІВ МІЖ ЗНАЧЕННЯМИ ПОКАЗНИКІВ

ЗБІР

ФОРМУВАННЯ МАТЕМАТИЧНОЇ МОДЕЛІ АГРЕГАЦІЇ ПОКАЗНИКІВ

ПОБУДОВА ЛАНЦЮГА ПРИЧИННО-НАСЛІДКОВИХ ЗВ’ЯЗКІВ МІЖ ЗНАЧЕННЯМИ ПОКАЗНИКІВ

ЗБІР

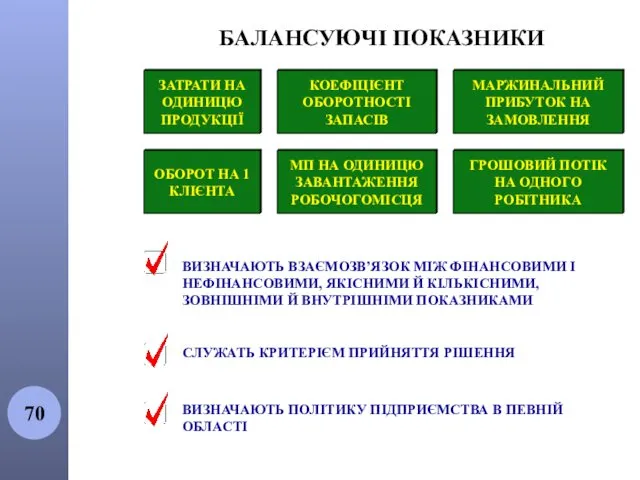

БАЛАНСУЮЧІ ПОКАЗНИКИ

ОБОРОТ НА 1 КЛІЄНТА

МП НА ОДИНИЦЮ ЗАВАНТАЖЕННЯ РОБОЧОГОМІСЦЯ

ГРОШОВИЙ ПОТІК НА

БАЛАНСУЮЧІ ПОКАЗНИКИ

ОБОРОТ НА 1 КЛІЄНТА

МП НА ОДИНИЦЮ ЗАВАНТАЖЕННЯ РОБОЧОГОМІСЦЯ

ГРОШОВИЙ ПОТІК НА

ОСНОВНІ МЕТОДИ РОЗРАХУНКУ БАЛАНСУЮЧИХ ПОКАЗНИКІВ

На основі емпіричних даних будується модель залежності

ОСНОВНІ МЕТОДИ РОЗРАХУНКУ БАЛАНСУЮЧИХ ПОКАЗНИКІВ

На основі емпіричних даних будується модель залежності

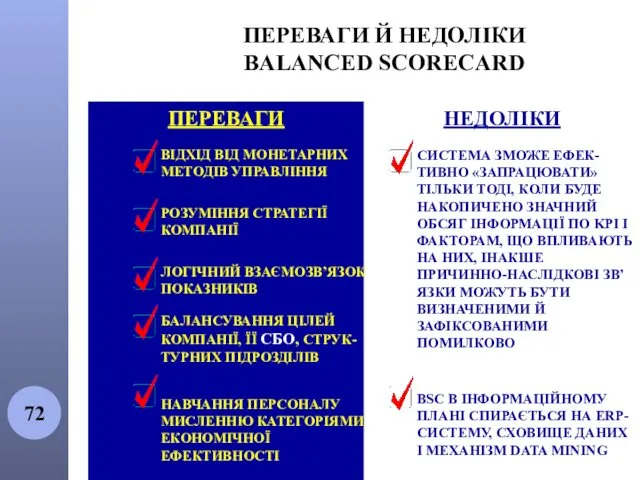

ПЕРЕВАГИ Й НЕДОЛІКИ BALANCED SCORECARD

ПЕРЕВАГИ Й НЕДОЛІКИ BALANCED SCORECARD

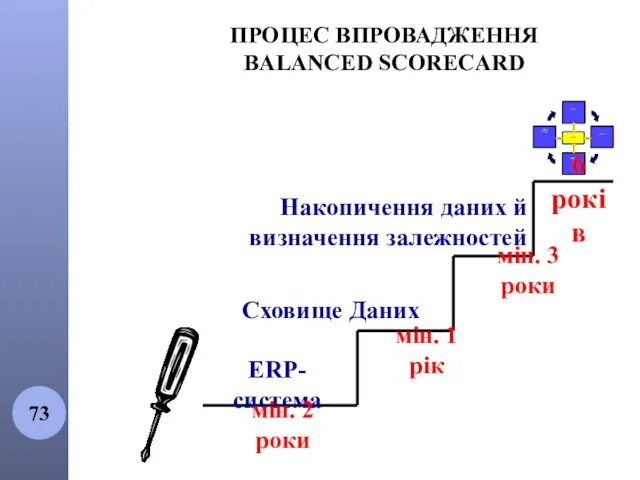

ПРОЦЕС ВПРОВАДЖЕННЯ BALANCED SCORECARD

ERP-система

мін. 2 роки

мін. 1 рік

Сховище Даних

Накопичення даних

ПРОЦЕС ВПРОВАДЖЕННЯ BALANCED SCORECARD

ERP-система

мін. 2 роки

мін. 1 рік

Сховище Даних

Накопичення даних

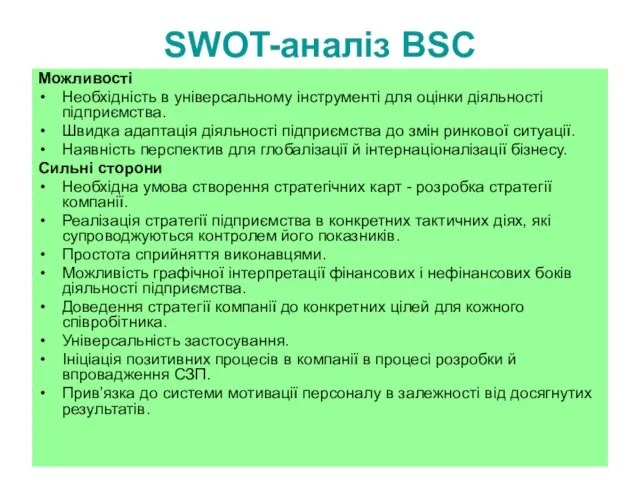

SWOT-аналіз BSC

Можливості

Необхідність в універсальному інструменті для оцінки діяльності підприємства.

Швидка адаптація

SWOT-аналіз BSC

Можливості

Необхідність в універсальному інструменті для оцінки діяльності підприємства.

Швидка адаптація

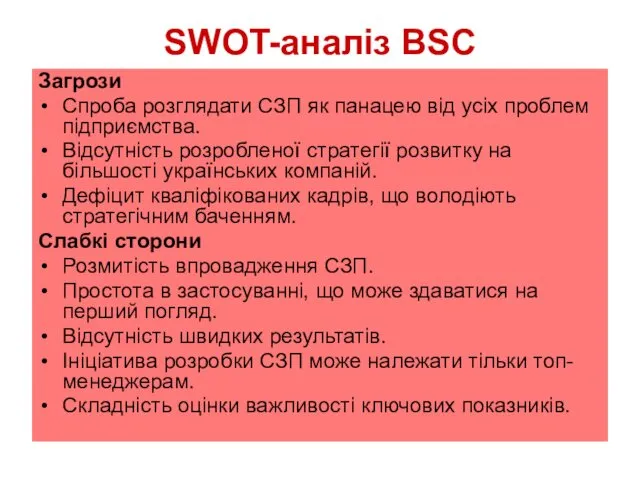

SWOT-аналіз BSC

Загрози

Спроба розглядати СЗП як панацею від усіх проблем підприємства.

SWOT-аналіз BSC

Загрози

Спроба розглядати СЗП як панацею від усіх проблем підприємства.

Піраміда ефективності (Performance

Pyramid) Р. Лінч (Richard L. Lynch), К. Кросс (Kelvin

F.

Піраміда ефективності (Performance Pyramid) Р. Лінч (Richard L. Lynch), К. Кросс (Kelvin F.

Призма ефективності Н. Енді, К. Адамса, М. Кеннерлі

складається з п’яти

Призма ефективності Н. Енді, К. Адамса, М. Кеннерлі

складається з п’яти

Призма ефективності

Призма ефективності

ТЕОРІЯ ОБМЕЖЕНЬ

(Theory of Constraints, TOC)

Елія Голдратт

ТЕОРІЯ ОБМЕЖЕНЬ

(Theory of Constraints, TOC)

Елія Голдратт

Ключовим поняттям теорії Е.М.Голдрата є «обмеження», під яким розуміється «усе те,

Ключовим поняттям теорії Е.М.Голдрата є «обмеження», під яким розуміється «усе те,

Відповідно до основної діяльності підприємства можна виокремити декілька типів обмежень (своєрідні

Відповідно до основної діяльності підприємства можна виокремити декілька типів обмежень (своєрідні

Усі рішення ТОС засновані на 5 кроках процесу безперервного поліпшення:

виявити обмеження

Усі рішення ТОС засновані на 5 кроках процесу безперервного поліпшення:

виявити обмеження

Три визначальні цілі підприємства, на яких будується TOC

Збільшувати прибуток

Збільшити здатність капіталу

Три визначальні цілі підприємства, на яких будується TOC

Збільшувати прибуток

Збільшити здатність капіталу

Функции финансов

Функции финансов Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Налог на игорный бизнес

Налог на игорный бизнес Себестоимость продукции

Себестоимость продукции Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Сутність страхування

Сутність страхування Основной и оборотный капитал организации

Основной и оборотный капитал организации Показатели эффективности бизнеса

Показатели эффективности бизнеса Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Налоговая система Российской Федерации

Налоговая система Российской Федерации Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Налоговая система Бразилии

Налоговая система Бразилии Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Оплата труда

Оплата труда Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Денежный рынок. Тема 3

Денежный рынок. Тема 3 IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Происхождение, необходимость и функции денег

Происхождение, необходимость и функции денег Государственные пособия

Государственные пособия Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) КАСКО и ОСАГО

КАСКО и ОСАГО Структура договора страхования

Структура договора страхования Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Учет основных средств

Учет основных средств Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов