- Ежегодная инвентаризация – современные вопросы

Содержание

- 2. Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём

- 3. ДАТЫ И СРОКИ Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась

- 4. КАК ПРОВОДИТСЯ ИНВЕНТАРИЗАЦИЯ В каждом учреждении должна быть создана постоянно действующая инвентаризационная комиссия. По мере проведения

- 5. Формы учетных документов по инвентаризации

- 6. Заполнять вышеуказанные документы можно и вручную, и с использованием компьютеров. Помарки и подчистки не допускаются, а

- 7. ИНВЕНТАРИЗАЦИЯ В ОСОБОМ ПОРЯДКЕ Для некоторых видов активов нормативно-правовыми актами установлен особый порядок инвентаризации. Так, согласно

- 8. ИНВЕНТАРИЗАЦИЯ БИБЛИОТЕЧНОГО ФОНДА В 2013 году вступил в силу приказ Минкультуры России от 08.10.2012 № 1077

- 9. Также Порядок № 1077 впервые ввел порядок инвентаризации электронных сетевых документов как части библиотечного фонда. Согласно

- 10. РЕЗУЛЬТАТЫ НАУЧНО-ТЕХНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (НТД) Под инвентаризацией прав на результаты НТД понимается выявление прав на результаты научно-технической

- 11. В соответствии с пунктом 3 Положения № 7 проводятся обязательная инвентаризация и инициативная инвентаризация. Обязательная инвентаризация

- 12. При проведении результатов НТД рабочая инвентаризационная комиссия по каждому выявленному результату вырабатывает рекомендации по осуществлению юридически

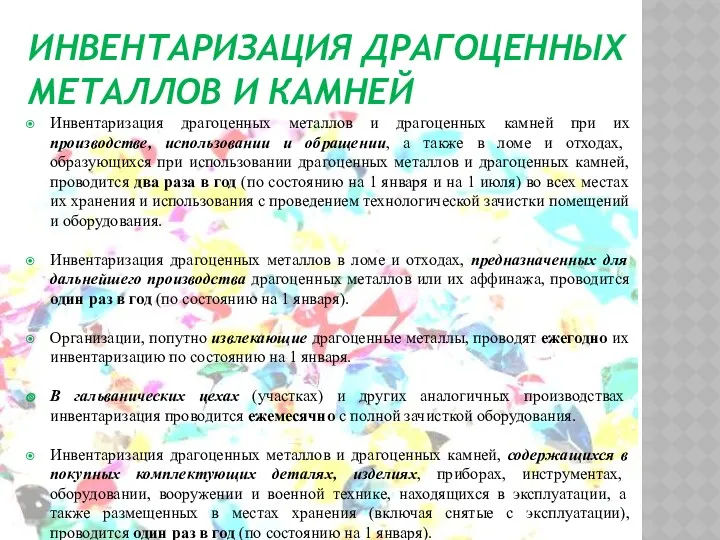

- 13. ИНВЕНТАРИЗАЦИЯ ДРАГОЦЕННЫХ МЕТАЛЛОВ И КАМНЕЙ Инвентаризация драгоценных металлов и драгоценных камней при их производстве, использовании и

- 14. СОВРЕМЕННЫЕ СПОСОБЫ ИНВЕНТАРИЗАЦИИ На основные средства один раз наносятся напечатанные из программы этикетки со штрих-кодом, с

- 15. СПЕЦИАЛЬНАЯ ТЕХНИКА ДЛЯ ИНВЕНТАРИЗАЦИИ Специальные электронные весы с функцией передачи веса на компьютер. Установленное на компьютере

- 16. ИНВЕНТАРИЗАЦИЯ КАК УСЛУГА В последнее время на рынке появилась услуга проведения инвентаризации силами сторонней организации. Сторонние

- 17. ИНВЕНТАРИЗАЦИЯ НОВЫХ ОБЪЕКТОВ УЧЕТА При выявлении в виде излишков объектов нефинансовых активов бухгалтер должен знать, как

- 18. ИНВЕНТАРИЗАЦИЯ БЮДЖЕТНЫХ И ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ В бухгалтерском учете и отчетности учреждений помимо традиционных активов и обязательств

- 19. ОТРАЖАЕМ РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ В УЧЕТЕ Сначала проводится зачет недостач ценностей излишками по пересортице. Зачет пересортицы в

- 20. Если после проведения зачета пересортицы обнаружилась недостача ценностей, то по тем наименованиям, по которым она обнаружена,

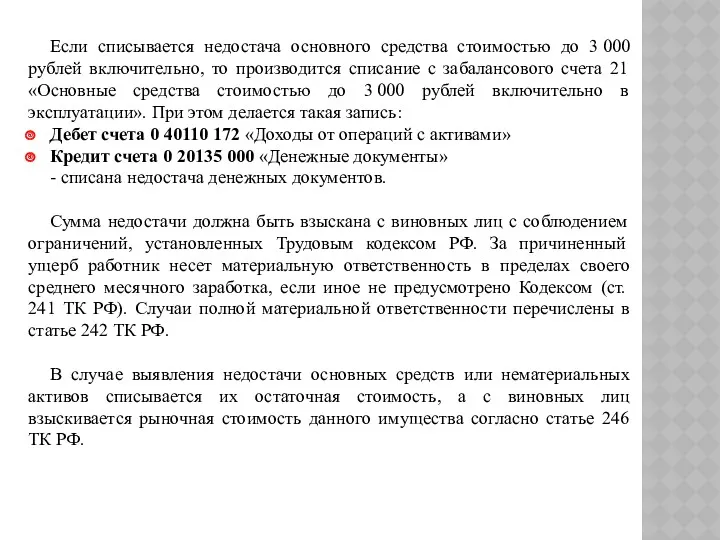

- 21. Если списывается недостача основного средства стоимостью до 3 000 рублей включительно, то производится списание с забалансового

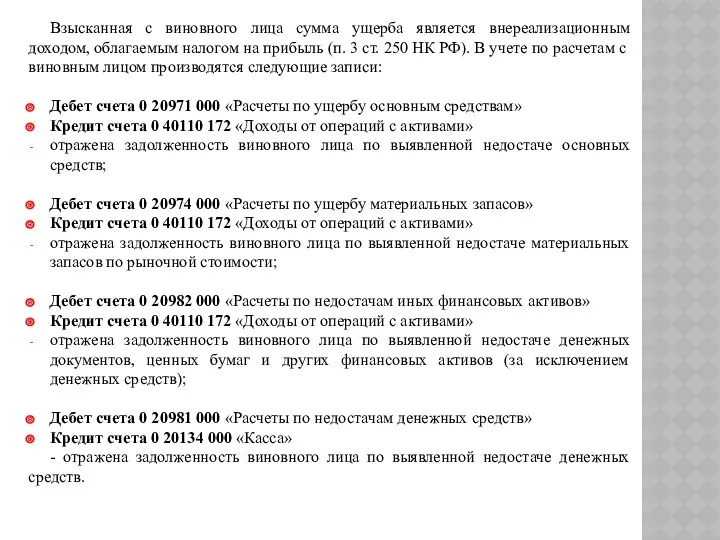

- 22. Взысканная с виновного лица сумма ущерба является внереализационным доходом, облагаемым налогом на прибыль (п. 3 ст.

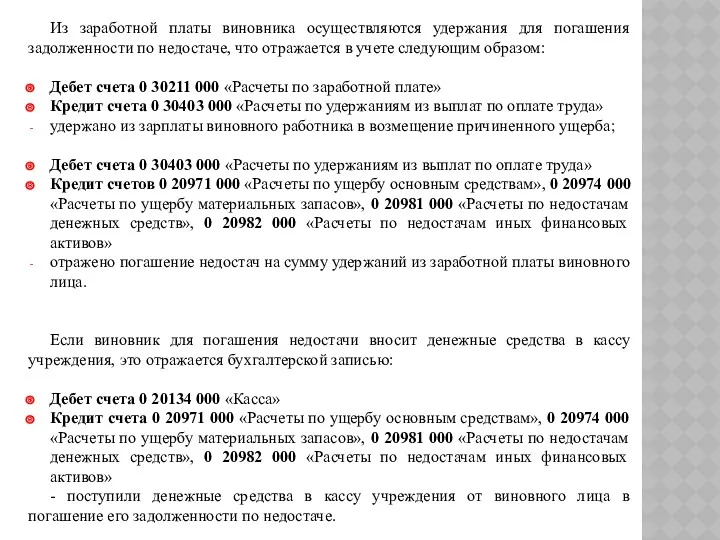

- 23. Из заработной платы виновника осуществляются удержания для погашения задолженности по недостаче, что отражается в учете следующим

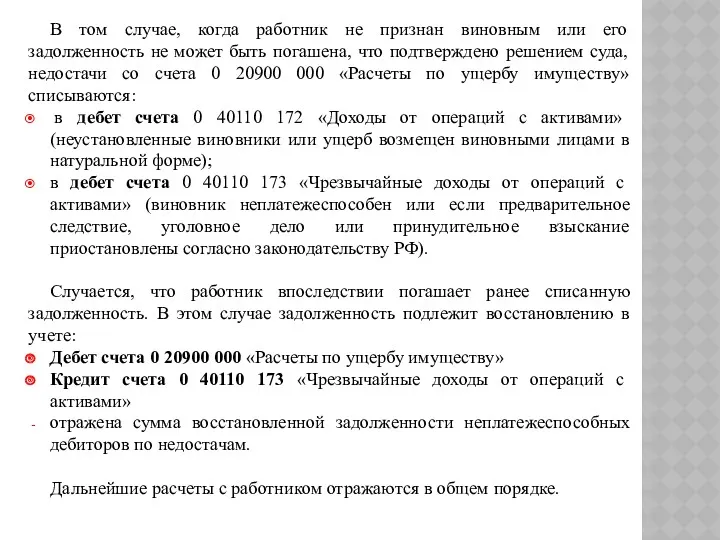

- 24. В том случае, когда работник не признан виновным или его задолженность не может быть погашена, что

- 26. Скачать презентацию

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных

ДАТЫ И СРОКИ

Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности, кроме

ДАТЫ И СРОКИ

Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности, кроме

КАК ПРОВОДИТСЯ ИНВЕНТАРИЗАЦИЯ

В каждом учреждении должна быть создана постоянно действующая инвентаризационная

КАК ПРОВОДИТСЯ ИНВЕНТАРИЗАЦИЯ

В каждом учреждении должна быть создана постоянно действующая инвентаризационная

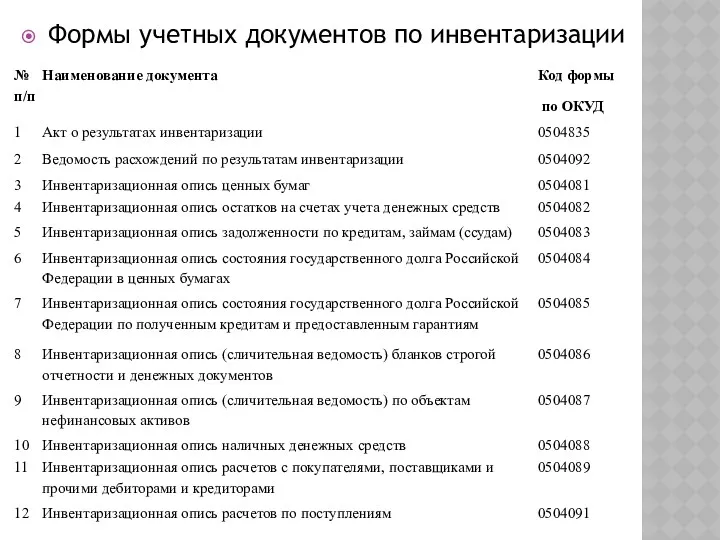

Формы учетных документов по инвентаризации

Формы учетных документов по инвентаризации

Заполнять вышеуказанные документы можно и вручную, и с использованием компьютеров. Помарки

Заполнять вышеуказанные документы можно и вручную, и с использованием компьютеров. Помарки

ИНВЕНТАРИЗАЦИЯ

В ОСОБОМ ПОРЯДКЕ

Для некоторых видов активов нормативно-правовыми актами установлен особый

ИНВЕНТАРИЗАЦИЯ

В ОСОБОМ ПОРЯДКЕ

Для некоторых видов активов нормативно-правовыми актами установлен особый

ИНВЕНТАРИЗАЦИЯ БИБЛИОТЕЧНОГО ФОНДА

В 2013 году вступил в силу приказ Минкультуры России

ИНВЕНТАРИЗАЦИЯ БИБЛИОТЕЧНОГО ФОНДА

В 2013 году вступил в силу приказ Минкультуры России

Также Порядок № 1077 впервые ввел порядок инвентаризации электронных сетевых документов

Также Порядок № 1077 впервые ввел порядок инвентаризации электронных сетевых документов

РЕЗУЛЬТАТЫ НАУЧНО-ТЕХНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (НТД)

Под инвентаризацией прав на результаты НТД понимается выявление

РЕЗУЛЬТАТЫ НАУЧНО-ТЕХНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (НТД)

Под инвентаризацией прав на результаты НТД понимается выявление

В соответствии с пунктом 3 Положения № 7 проводятся обязательная инвентаризация

В соответствии с пунктом 3 Положения № 7 проводятся обязательная инвентаризация

При проведении результатов НТД рабочая инвентаризационная комиссия по каждому выявленному результату

При проведении результатов НТД рабочая инвентаризационная комиссия по каждому выявленному результату

ИНВЕНТАРИЗАЦИЯ ДРАГОЦЕННЫХ МЕТАЛЛОВ И КАМНЕЙ

Инвентаризация драгоценных металлов и драгоценных камней при

ИНВЕНТАРИЗАЦИЯ ДРАГОЦЕННЫХ МЕТАЛЛОВ И КАМНЕЙ

Инвентаризация драгоценных металлов и драгоценных камней при

СОВРЕМЕННЫЕ СПОСОБЫ ИНВЕНТАРИЗАЦИИ

На основные средства один раз наносятся напечатанные из программы

СОВРЕМЕННЫЕ СПОСОБЫ ИНВЕНТАРИЗАЦИИ

На основные средства один раз наносятся напечатанные из программы

СПЕЦИАЛЬНАЯ ТЕХНИКА ДЛЯ ИНВЕНТАРИЗАЦИИ

Специальные электронные весы с функцией передачи веса

СПЕЦИАЛЬНАЯ ТЕХНИКА ДЛЯ ИНВЕНТАРИЗАЦИИ

Специальные электронные весы с функцией передачи веса

ИНВЕНТАРИЗАЦИЯ КАК УСЛУГА

В последнее время на рынке появилась услуга проведения инвентаризации

ИНВЕНТАРИЗАЦИЯ КАК УСЛУГА

В последнее время на рынке появилась услуга проведения инвентаризации

ИНВЕНТАРИЗАЦИЯ НОВЫХ ОБЪЕКТОВ УЧЕТА

При выявлении в виде излишков объектов нефинансовых активов

ИНВЕНТАРИЗАЦИЯ НОВЫХ ОБЪЕКТОВ УЧЕТА

При выявлении в виде излишков объектов нефинансовых активов

ИНВЕНТАРИЗАЦИЯ БЮДЖЕТНЫХ И ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ

В бухгалтерском учете и отчетности учреждений помимо

ИНВЕНТАРИЗАЦИЯ БЮДЖЕТНЫХ И ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ

В бухгалтерском учете и отчетности учреждений помимо

ОТРАЖАЕМ РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ В УЧЕТЕ

Сначала проводится зачет недостач ценностей излишками по

ОТРАЖАЕМ РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ В УЧЕТЕ

Сначала проводится зачет недостач ценностей излишками по

Если после проведения зачета пересортицы обнаружилась недостача ценностей, то по тем

Если после проведения зачета пересортицы обнаружилась недостача ценностей, то по тем

Если списывается недостача основного средства стоимостью до 3 000 рублей включительно, то

Если списывается недостача основного средства стоимостью до 3 000 рублей включительно, то

Взысканная с виновного лица сумма ущерба является внереализационным доходом, облагаемым налогом

Взысканная с виновного лица сумма ущерба является внереализационным доходом, облагаемым налогом

Из заработной платы виновника осуществляются удержания для погашения задолженности по недостаче,

Из заработной платы виновника осуществляются удержания для погашения задолженности по недостаче,

В том случае, когда работник не признан виновным или его задолженность

В том случае, когда работник не признан виновным или его задолженность

Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Мотивация ТК Противодействие мошенничеству. Тинькофф

Мотивация ТК Противодействие мошенничеству. Тинькофф Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Міжбанківські розрахунки

Міжбанківські розрахунки Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк Ипотечная программа Квартира, банк Санкт-Петербург

Ипотечная программа Квартира, банк Санкт-Петербург Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Структура расходов бюджета. Бюджетная классификация расходов. Бесплатные услуги населению. (Тема 3)

Структура расходов бюджета. Бюджетная классификация расходов. Бесплатные услуги населению. (Тема 3) Гарантийная политика HMC

Гарантийная политика HMC Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Корректировка долга в программе 1С Бухгалтерия предприятия 3.0

Корректировка долга в программе 1С Бухгалтерия предприятия 3.0 Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Теория бухгалтерского учёта

Теория бухгалтерского учёта Механизм функционирования фондовых бирж

Механизм функционирования фондовых бирж Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Гроші: їх функції та види

Гроші: їх функції та види