- Расчетные обязательства

Содержание

- 2. Понятие расчетных обязательств Наличные Безналичные

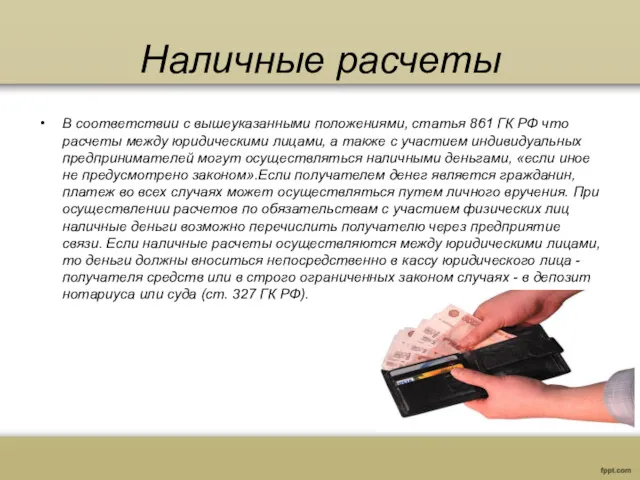

- 3. Наличные расчеты В соответствии с вышеуказанными положениями, статья 861 ГК РФ что расчеты между юридическими лицами,

- 4. Безналичные расчеты Безналичные расчеты производятся через банки, иные кредитные организации. Таким образом, правоотношения, возникающие в связи

- 5. Платёжное поручение Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом,

- 6. Aккредитив Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву). Позволяет

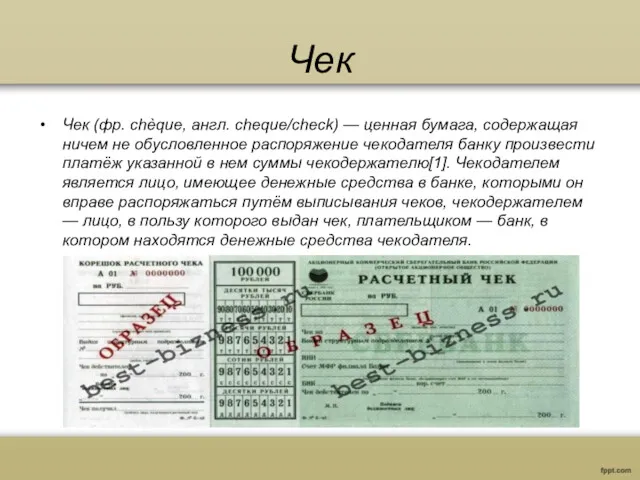

- 7. Чек Чек (фр. chèque, англ. cheque/check) — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

- 9. Скачать презентацию

Понятие расчетных обязательств

Наличные

Безналичные

Понятие расчетных обязательств

Наличные

Безналичные

Наличные расчеты

В соответствии с вышеуказанными положениями, статья 861 ГК РФ что

Наличные расчеты

В соответствии с вышеуказанными положениями, статья 861 ГК РФ что

Безналичные расчеты

Безналичные расчеты производятся через банки, иные кредитные организации. Таким образом,

Безналичные расчеты

Безналичные расчеты производятся через банки, иные кредитные организации. Таким образом,

Платёжное поручение

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его

Платёжное поручение

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его

Aккредитив

Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя

Aккредитив

Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя

Чек

Чек (фр. chèque, англ. cheque/check) — ценная бумага, содержащая ничем не

Чек

Чек (фр. chèque, англ. cheque/check) — ценная бумага, содержащая ничем не

Заработная плата

Заработная плата Новые продукты по банковским картам

Новые продукты по банковским картам Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье

Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун Изменения в законодательстве о персонифицированном учете

Изменения в законодательстве о персонифицированном учете Оборотные средства предприятия

Оборотные средства предприятия Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Личный бюджет

Личный бюджет Инвестиции и инвестиционная деятельность предприятия

Инвестиции и инвестиционная деятельность предприятия Daň z příjmů fyzických osob

Daň z příjmů fyzických osob Финансы домашних хозяйств

Финансы домашних хозяйств Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Оценка долговой нагрузки компании

Оценка долговой нагрузки компании Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Отчет об изменениях капитала

Отчет об изменениях капитала Поняття та ознаки банкрутства

Поняття та ознаки банкрутства Налог на добавленную стоимость

Налог на добавленную стоимость Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Ақша нарығы және онын қаржы құралдары

Ақша нарығы және онын қаржы құралдары Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Система социального обеспечения Дании, Швеции, Норвегии, Финляндии

Система социального обеспечения Дании, Швеции, Норвегии, Финляндии Банк ВТБ 24

Банк ВТБ 24 Золото и его роль в функционировании международных финансовых рынков

Золото и его роль в функционировании международных финансовых рынков Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Факторинг

Факторинг