- Daň z příjmů fyzických osob

Содержание

- 2. Příjmy z majetku

- 3. Dílčí základ daně příjmů z kapitálového majetku § 8 nesnižují se o výdaje

- 4. Příjmy tvořící samostatné základy daně

- 5. Příjmy tvořící samostatné základy daně (úroky)

- 6. Daň vybíraná srážkou dle zvláštní sazby daně

- 7. Příjmy v dílčím základu daně z kapitálového majetku § 8

- 8. Příjmy z nájmu § 9

- 9. Dílčí základ daně příjmů z nájmu § 9 DZD § 9 = P - Vdzu Příjmy

- 10. Výdaje na dosažení, zajištění a udržení příjmů z nájmu

- 11. Ostatní příjmy § 10

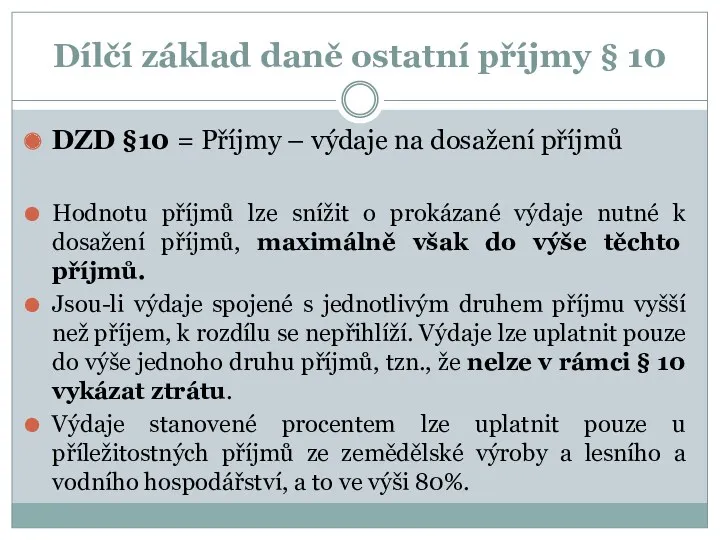

- 12. Dílčí základ daně ostatní příjmy § 10 DZD §10 = Příjmy – výdaje na dosažení příjmů

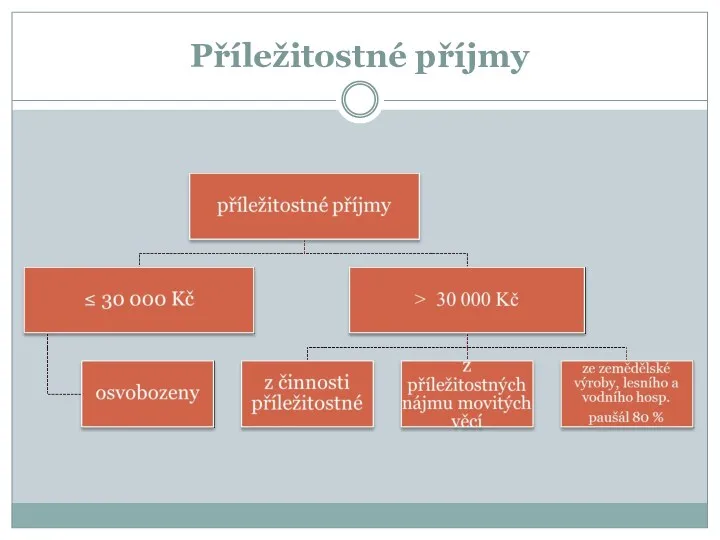

- 13. Příležitostné příjmy

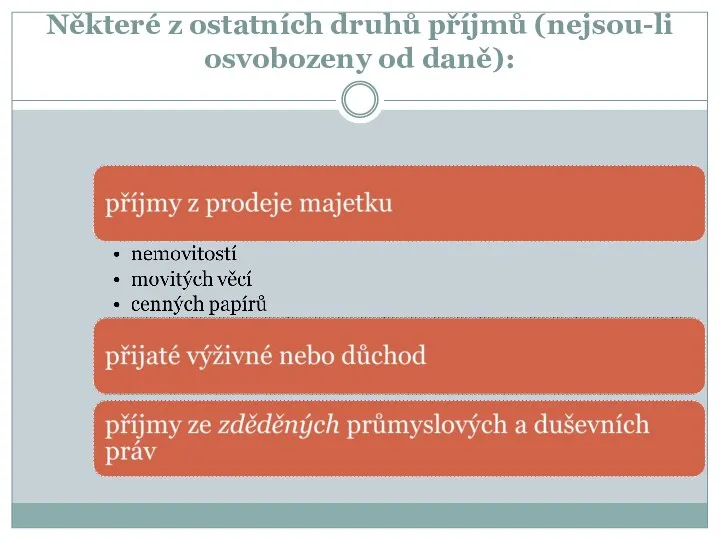

- 14. Některé z ostatních druhů příjmů (nejsou-li osvobozeny od daně):

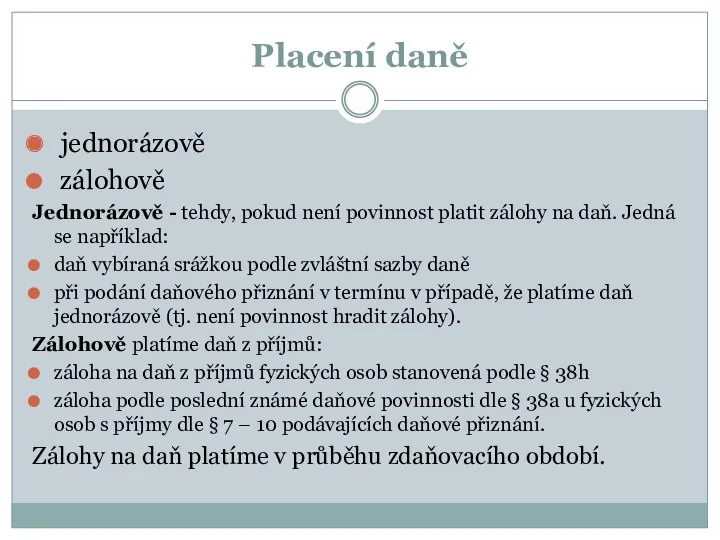

- 15. Placení daně

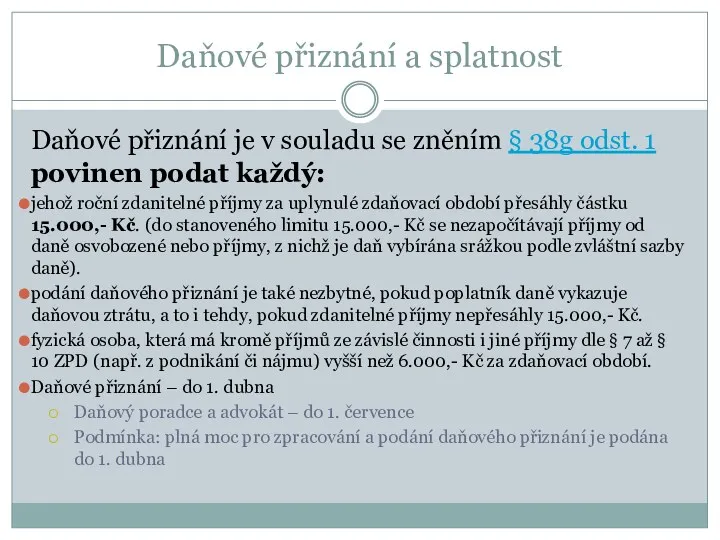

- 16. Daňové přiznání a splatnost Daňové přiznání je v souladu se zněním § 38g odst. 1 povinen

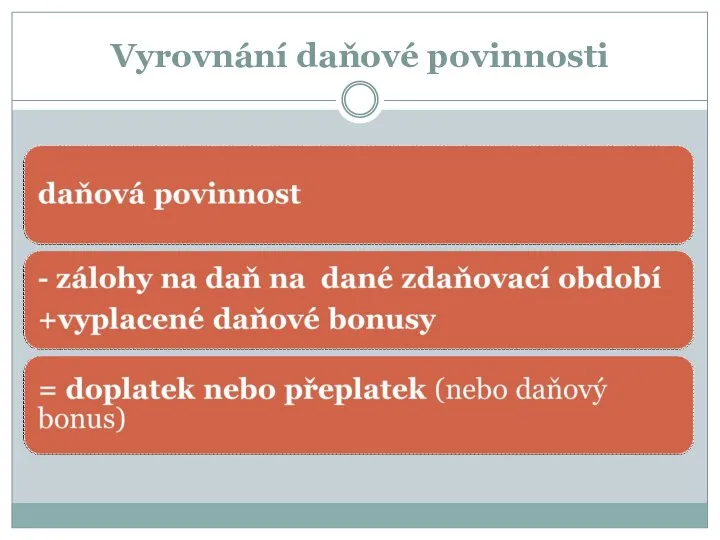

- 17. Vyrovnání daňové povinnosti

- 18. Placení daně jednorázově zálohově Jednorázově - tehdy, pokud není povinnost platit zálohy na daň. Jedná se

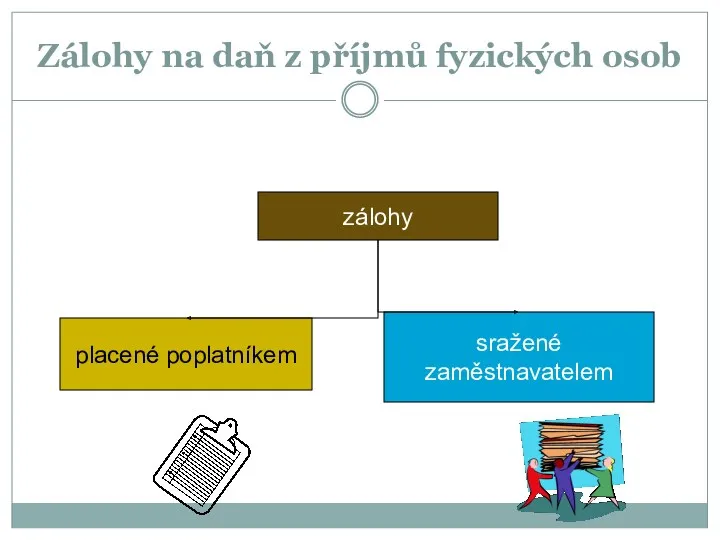

- 19. Zálohy na daň z příjmů fyzických osob zálohy placené poplatníkem sražené zaměstnavatelem

- 20. Poslední známá daňová povinnost

- 21. Výpočet záloh na daň z příjmů fyzických osob

- 22. Zálohy u poplatníků s příjmy ze závislé činnosti

- 23. Sociální a zdravotní pojištění

- 24. Základní kriteria účasti na pojištění

- 25. Základní pojmy vyměřovací základ ⇒ základ daně sazba pojistného ⇒ sazba daně rozhodné období ⇒ zdaňovací

- 26. Pojištěnci zdravotního pojištění (ZP)

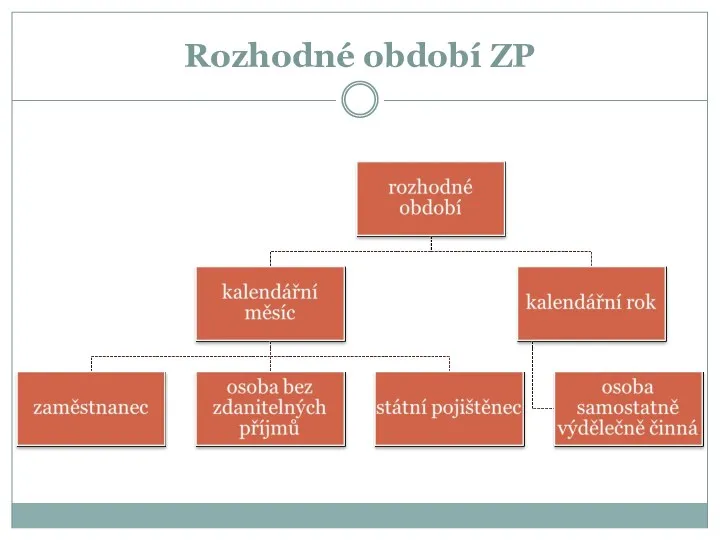

- 27. Rozhodné období ZP

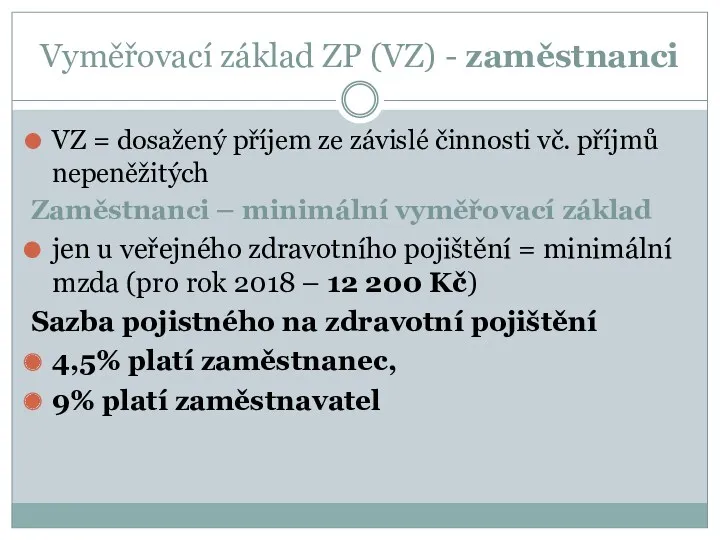

- 28. Vyměřovací základ ZP (VZ) - zaměstnanci VZ = dosažený příjem ze závislé činnosti vč. příjmů nepeněžitých

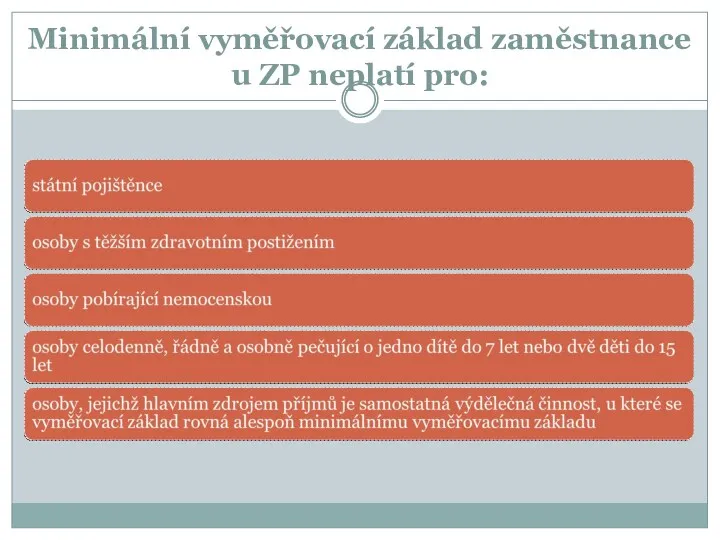

- 29. Minimální vyměřovací základ zaměstnance u ZP neplatí pro:

- 30. Vyměřovací základ ZP - OSVČ Vyměřovací základ = 50 % z (příjmy – výdaje na dosažení,

- 31. SOCIÁLNÍ POJIŠTĚNÍ je tvořeno: důchodovým pojištěním, nemocenským pojištěním, příspěvkem na státní politiku zaměstnanosti, Poplatníci: zaměstnavatelé, zaměstnanci,

- 32. Maximální vyměřovací základ SP

- 33. Minimální vyměřovací základ SP

- 34. SP - ZAMĚSTNAVATELÉ, ZAMĚSTNANCI Vyměřovacím základem je příjem zaměstnance (hrubá mzda). Sazby pojistného: 6,5 % z

- 35. SP – OSVČ Vyměřovací základ U OSVČ je vyměřovacím základem částka, kterou si určí, ne však

- 36. Minimální záloha na SP OSVČ Minimální roční vyměřovací základ činí v roce 2018 pro sociální pojištění

- 37. Hlavní a vedlejší činnost u důchodového pojištění OSVČ hlavní činnost = vždy účastny na důchodovém pojištění

- 38. Vedlejší činnost OSVČ (hodnoceno po kalendářních měsících)

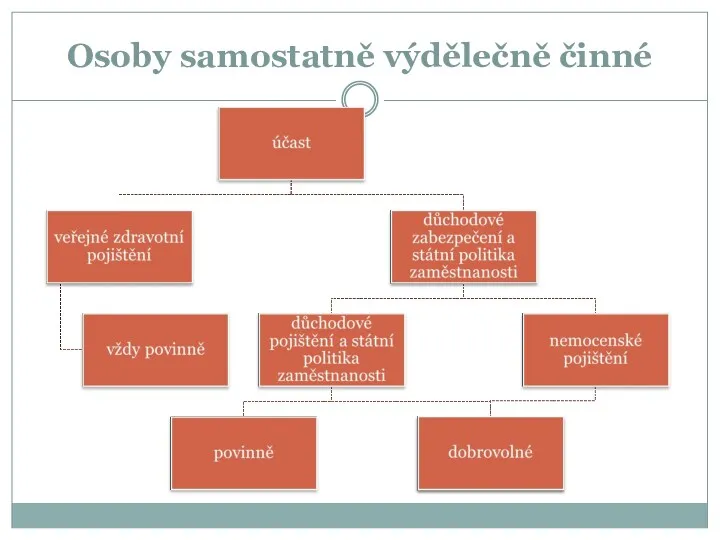

- 39. Osoby samostatně výdělečně činné

- 40. Platby na pojistné u OSVČ

- 41. Termíny pro platby u zdravotního pojištění OSVČ

- 43. Скачать презентацию

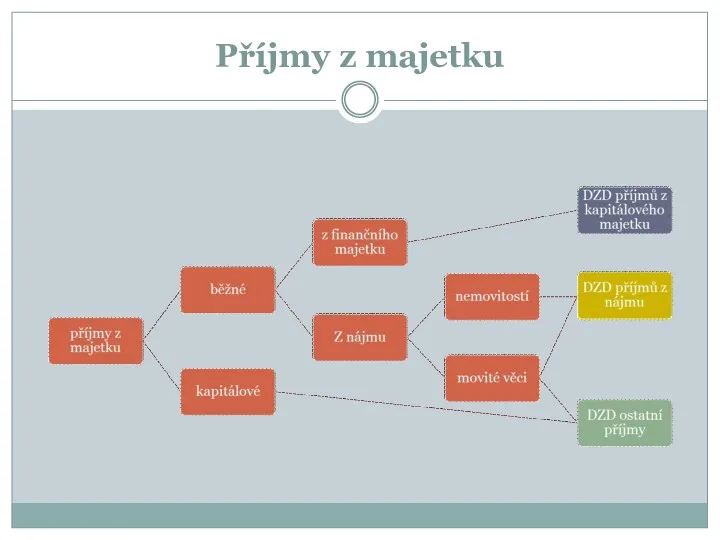

Příjmy z majetku

Příjmy z majetku

Dílčí základ daně příjmů z kapitálového majetku § 8

nesnižují se o

Dílčí základ daně příjmů z kapitálového majetku § 8

nesnižují se o

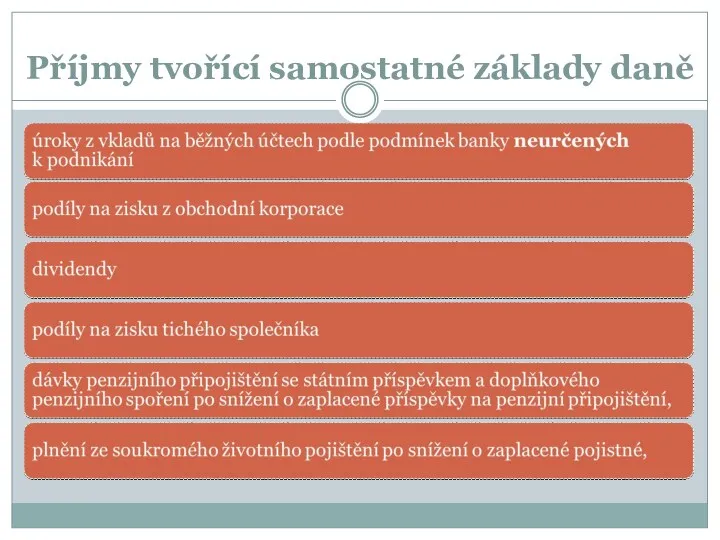

Příjmy tvořící samostatné základy daně

Příjmy tvořící samostatné základy daně

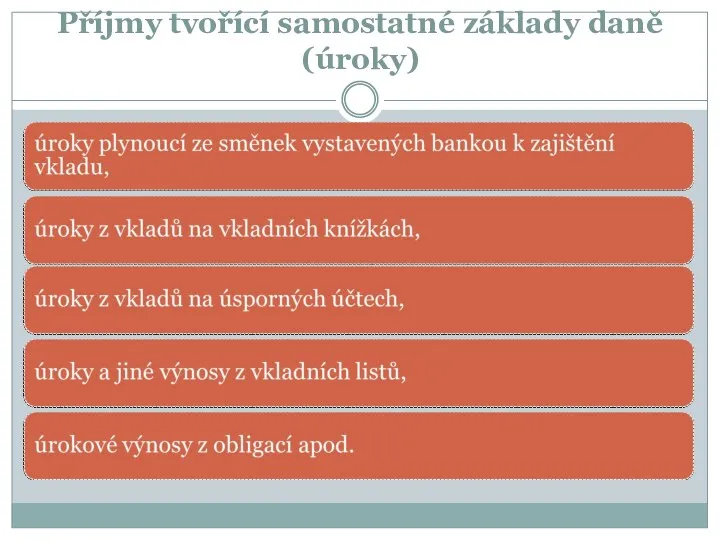

Příjmy tvořící samostatné základy daně (úroky)

Příjmy tvořící samostatné základy daně (úroky)

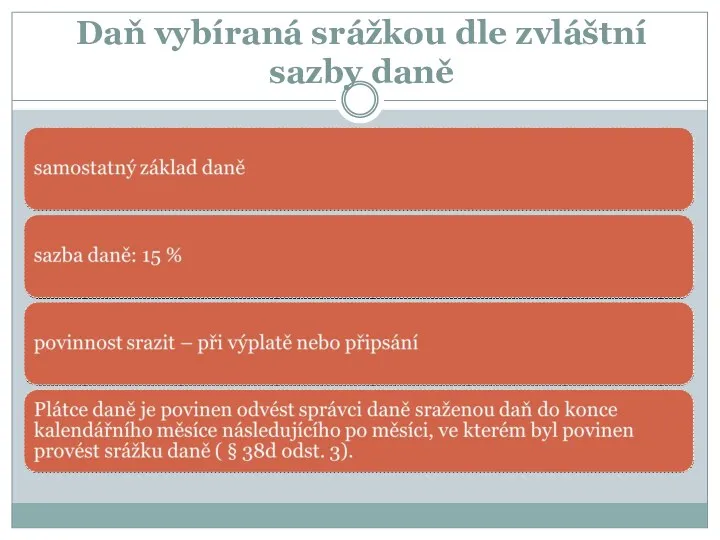

Daň vybíraná srážkou dle zvláštní sazby daně

Daň vybíraná srážkou dle zvláštní sazby daně

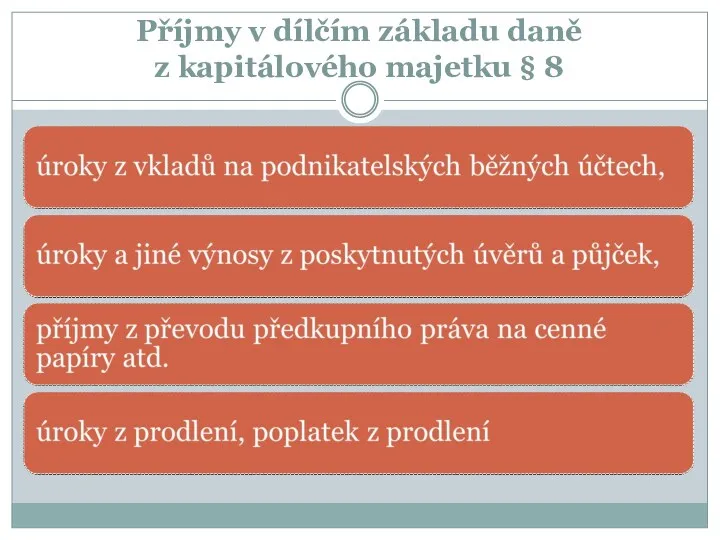

Příjmy v dílčím základu daně

z kapitálového majetku § 8

Příjmy v dílčím základu daně

z kapitálového majetku § 8

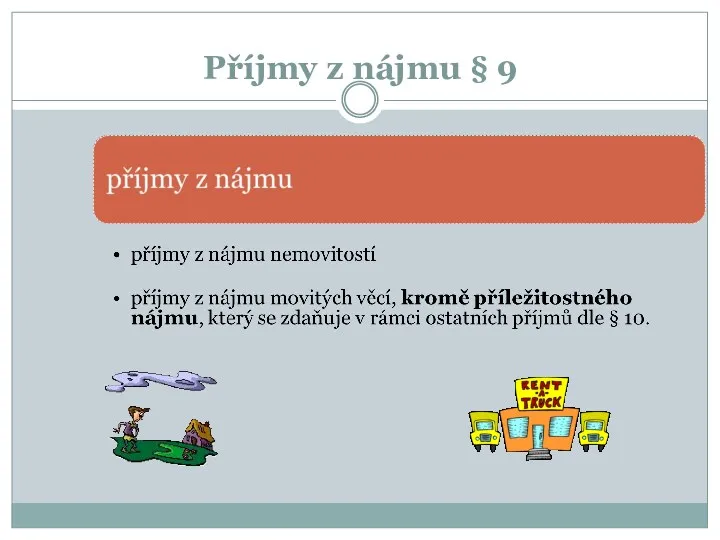

Příjmy z nájmu § 9

Příjmy z nájmu § 9

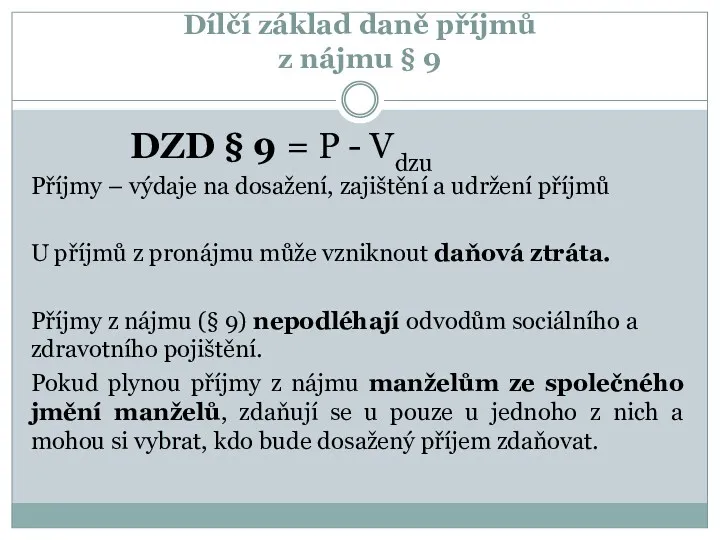

Dílčí základ daně příjmů

z nájmu § 9

DZD § 9

Dílčí základ daně příjmů

z nájmu § 9

DZD § 9

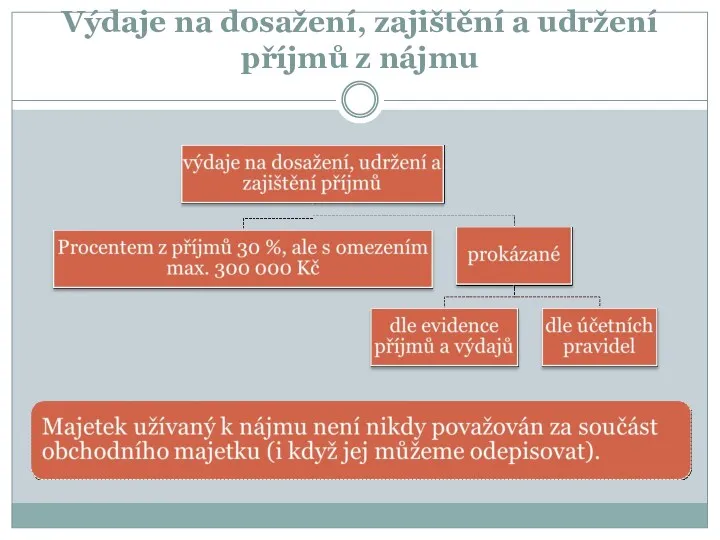

Výdaje na dosažení, zajištění a udržení příjmů z nájmu

Výdaje na dosažení, zajištění a udržení příjmů z nájmu

Ostatní příjmy § 10

Ostatní příjmy § 10

Dílčí základ daně ostatní příjmy § 10

DZD §10 = Příjmy –

Dílčí základ daně ostatní příjmy § 10

DZD §10 = Příjmy –

Příležitostné příjmy

Příležitostné příjmy

Některé z ostatních druhů příjmů (nejsou-li osvobozeny od daně):

Některé z ostatních druhů příjmů (nejsou-li osvobozeny od daně):

Placení daně

Placení daně

Daňové přiznání a splatnost

Daňové přiznání je v souladu se zněním §

Daňové přiznání a splatnost

Daňové přiznání je v souladu se zněním §

Vyrovnání daňové povinnosti

Vyrovnání daňové povinnosti

Placení daně

jednorázově

zálohově

Jednorázově - tehdy, pokud není povinnost platit zálohy

Placení daně

jednorázově

zálohově

Jednorázově - tehdy, pokud není povinnost platit zálohy

Zálohy na daň z příjmů fyzických osob

zálohy

placené poplatníkem

sražené

zaměstnavatelem

Zálohy na daň z příjmů fyzických osob

zálohy

placené poplatníkem

sražené

zaměstnavatelem

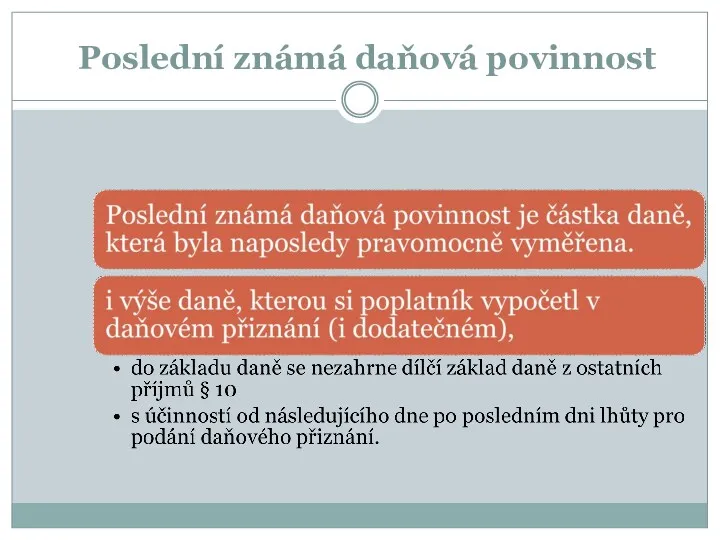

Poslední známá daňová povinnost

Poslední známá daňová povinnost

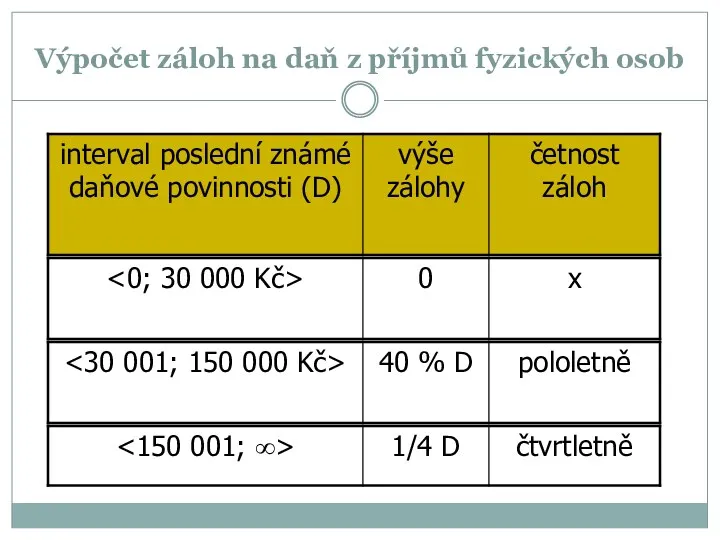

Výpočet záloh na daň z příjmů fyzických osob

Výpočet záloh na daň z příjmů fyzických osob

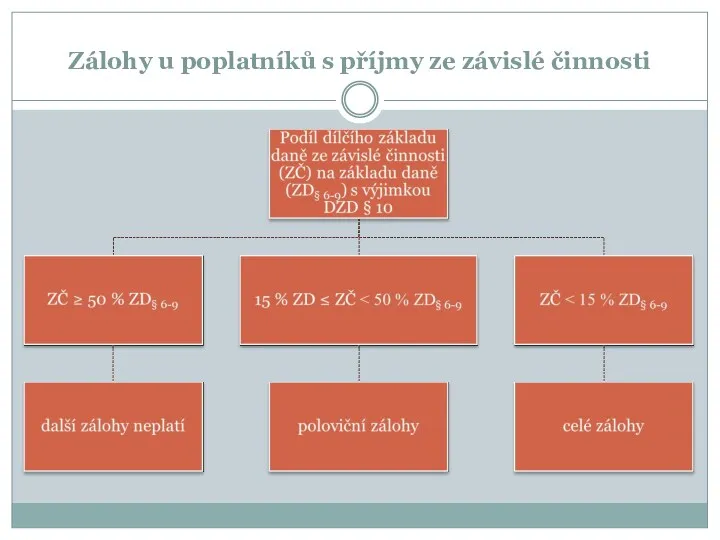

Zálohy u poplatníků s příjmy ze závislé činnosti

Zálohy u poplatníků s příjmy ze závislé činnosti

Sociální a zdravotní pojištění

Sociální a zdravotní pojištění

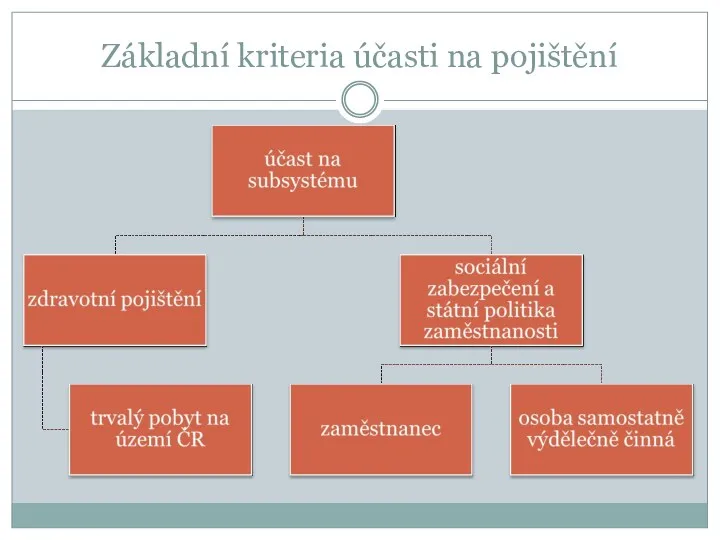

Základní kriteria účasti na pojištění

Základní kriteria účasti na pojištění

Základní pojmy

vyměřovací základ ⇒ základ daně

sazba pojistného ⇒ sazba daně

rozhodné období

Základní pojmy

vyměřovací základ ⇒ základ daně

sazba pojistného ⇒ sazba daně

rozhodné období

Pojištěnci zdravotního pojištění (ZP)

Pojištěnci zdravotního pojištění (ZP)

Rozhodné období ZP

Rozhodné období ZP

Vyměřovací základ ZP (VZ) - zaměstnanci

VZ = dosažený příjem ze závislé

Vyměřovací základ ZP (VZ) - zaměstnanci

VZ = dosažený příjem ze závislé

Minimální vyměřovací základ zaměstnance u ZP neplatí pro:

Minimální vyměřovací základ zaměstnance u ZP neplatí pro:

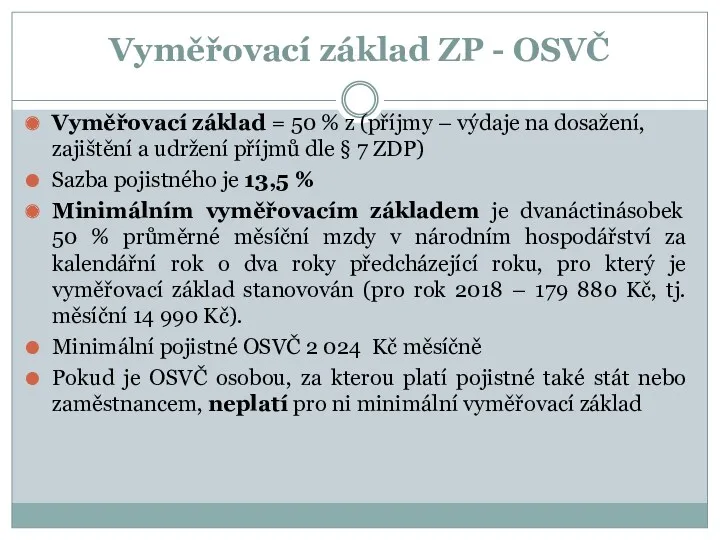

Vyměřovací základ ZP - OSVČ

Vyměřovací základ = 50 % z (příjmy –

Vyměřovací základ ZP - OSVČ

Vyměřovací základ = 50 % z (příjmy –

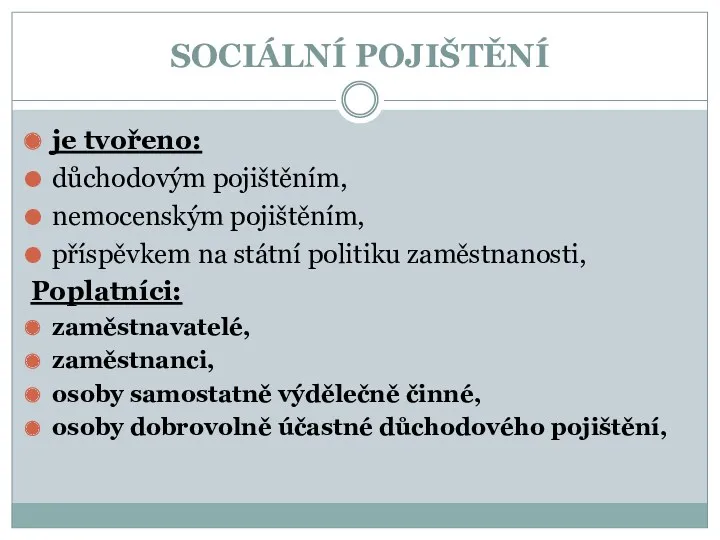

SOCIÁLNÍ POJIŠTĚNÍ

je tvořeno:

důchodovým pojištěním,

nemocenským pojištěním,

příspěvkem na státní politiku zaměstnanosti,

Poplatníci:

zaměstnavatelé,

zaměstnanci,

osoby samostatně výdělečně

SOCIÁLNÍ POJIŠTĚNÍ

je tvořeno:

důchodovým pojištěním,

nemocenským pojištěním,

příspěvkem na státní politiku zaměstnanosti,

Poplatníci:

zaměstnavatelé,

zaměstnanci,

osoby samostatně výdělečně

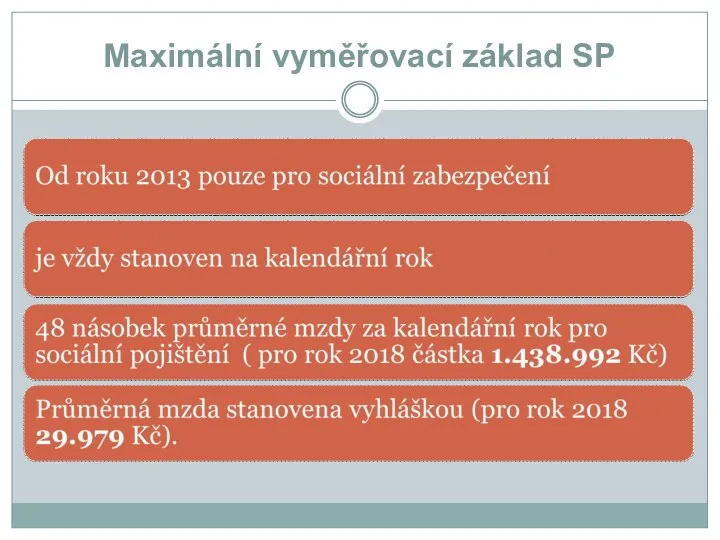

Maximální vyměřovací základ SP

Maximální vyměřovací základ SP

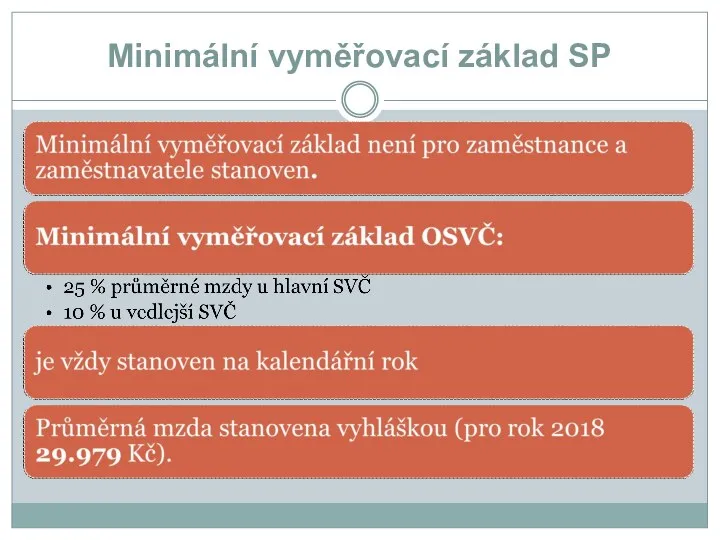

Minimální vyměřovací základ SP

Minimální vyměřovací základ SP

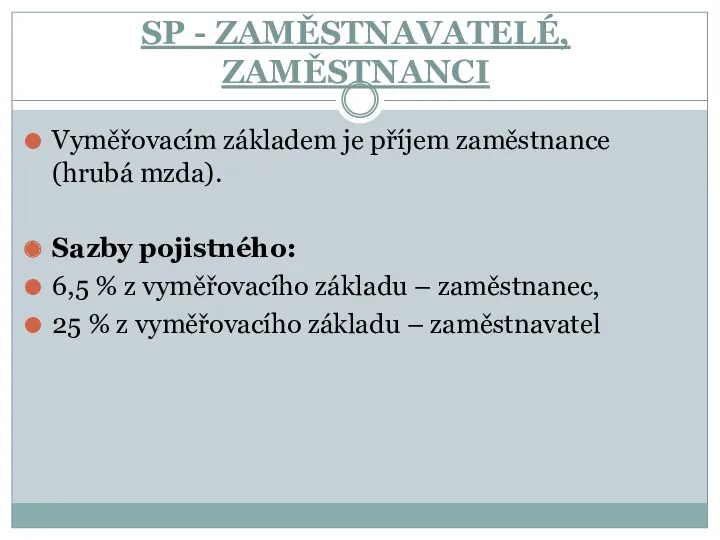

SP - ZAMĚSTNAVATELÉ, ZAMĚSTNANCI

Vyměřovacím základem je příjem zaměstnance (hrubá mzda).

Sazby pojistného:

6,5

SP - ZAMĚSTNAVATELÉ, ZAMĚSTNANCI

Vyměřovacím základem je příjem zaměstnance (hrubá mzda).

Sazby pojistného:

6,5

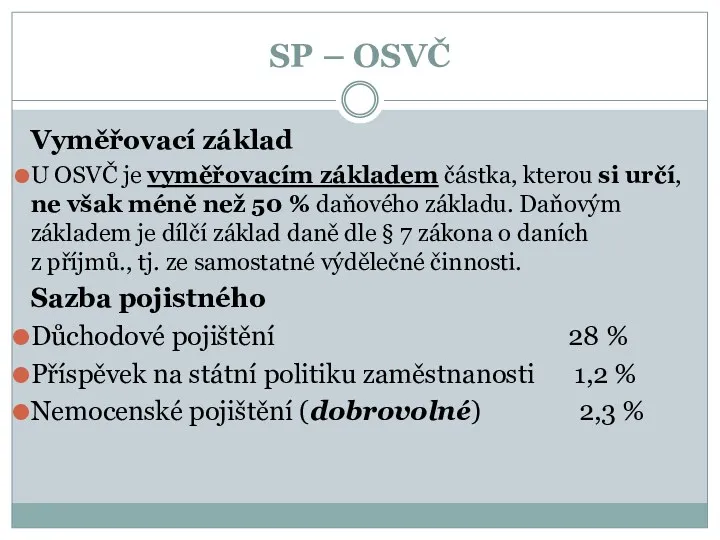

SP – OSVČ

Vyměřovací základ

U OSVČ je vyměřovacím základem částka, kterou si

SP – OSVČ

Vyměřovací základ

U OSVČ je vyměřovacím základem částka, kterou si

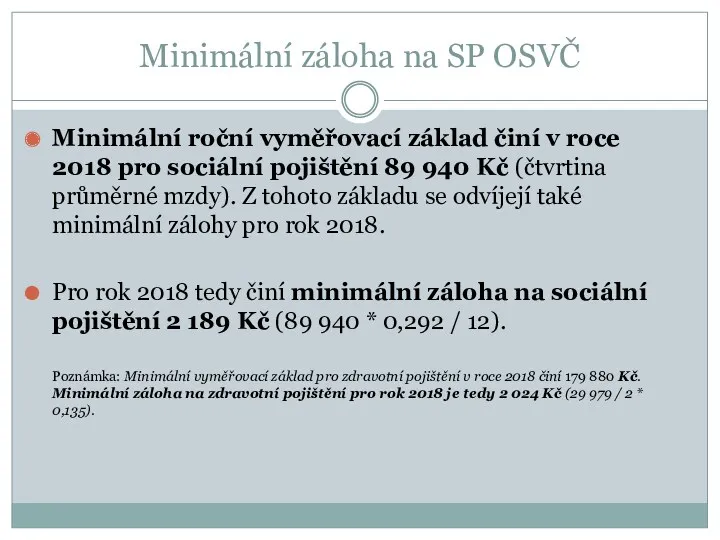

Minimální záloha na SP OSVČ

Minimální roční vyměřovací základ činí v roce 2018

Minimální záloha na SP OSVČ

Minimální roční vyměřovací základ činí v roce 2018

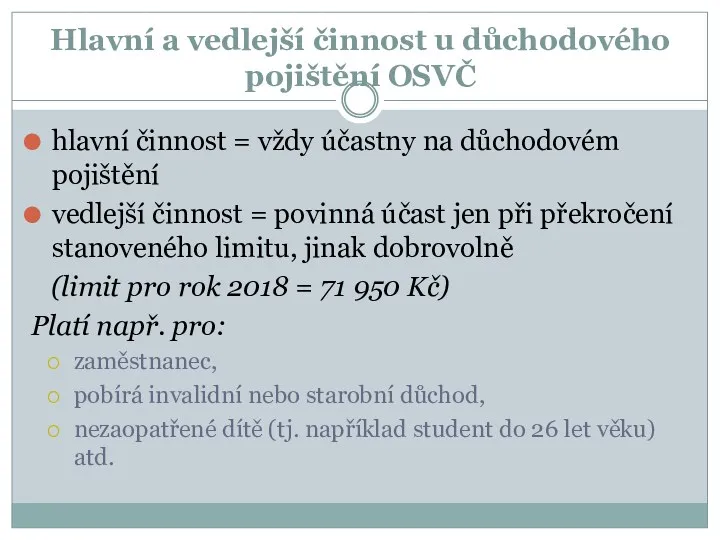

Hlavní a vedlejší činnost u důchodového pojištění OSVČ

hlavní činnost = vždy

Hlavní a vedlejší činnost u důchodového pojištění OSVČ

hlavní činnost = vždy

Vedlejší činnost OSVČ

(hodnoceno po kalendářních měsících)

Vedlejší činnost OSVČ

(hodnoceno po kalendářních měsících)

Osoby samostatně výdělečně činné

Osoby samostatně výdělečně činné

Platby na pojistné u OSVČ

Platby na pojistné u OSVČ

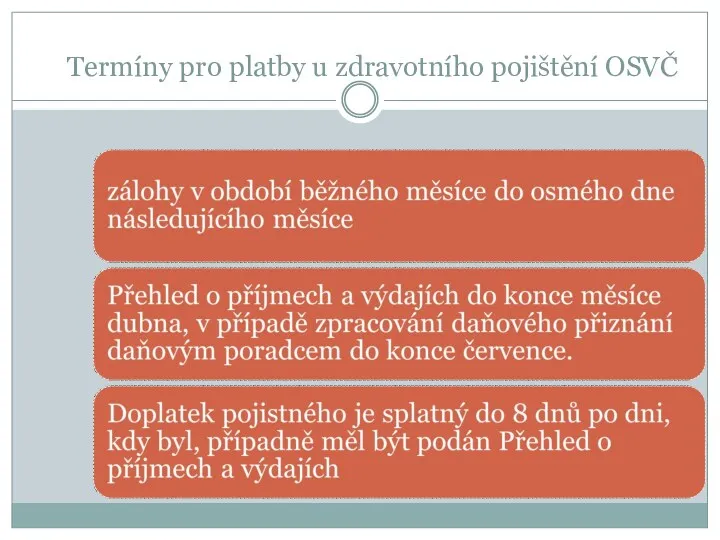

Termíny pro platby u zdravotního pojištění OSVČ

Termíny pro platby u zdravotního pojištění OSVČ

Анализ безубыточности

Анализ безубыточности Сақтандыру компаниялары

Сақтандыру компаниялары Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Бюджет для граждан

Бюджет для граждан Тенденция, фигуры и разворот

Тенденция, фигуры и разворот Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Разработка финансового плана проекта

Разработка финансового плана проекта Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

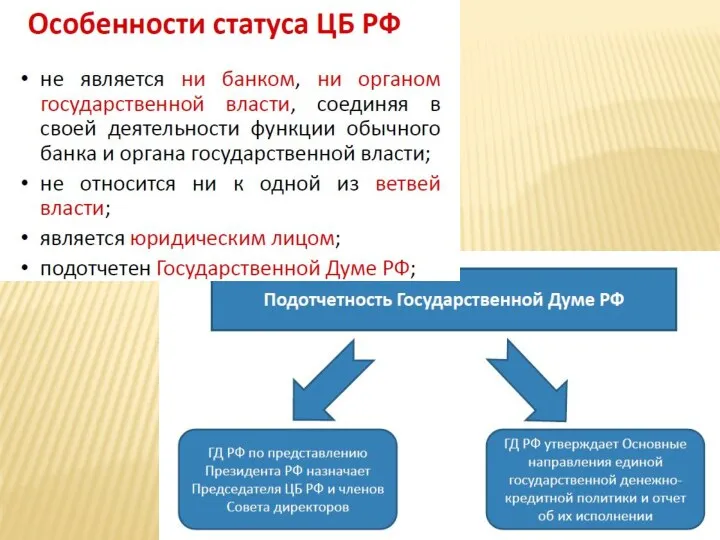

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Особенности статуса ЦБ РФ

Особенности статуса ЦБ РФ Финансовое планирование

Финансовое планирование Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты

Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты Денежный рынок

Денежный рынок Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Пассивные операции и ресурсы (пассивы) банка

Пассивные операции и ресурсы (пассивы) банка Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Автоматизированные банковские системы

Автоматизированные банковские системы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Финансовые результаты деятельности организации

Финансовые результаты деятельности организации Теории денег

Теории денег Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Аудит нематериальных активов

Аудит нематериальных активов Ипотека. Партнерские программы

Ипотека. Партнерские программы Finansowanie sektora mikro

Finansowanie sektora mikro