- Пассивные операции и ресурсы (пассивы) банка

Содержание

- 2. Литература 1. Банковский кодекс Республики Беларусь от 25.10.2000г.№441-3 с изм. и доп. от 13.03.2016 № 397-З.

- 3. 1.Сущность, значение и виды пассивных операций банков.

- 4. Ресурсная база определяет масштабы и направления активных операций и, следовательно, объем и структуру банковских доходов. Состав

- 5. Источники банковских ресурсов образуются в результате проведения банками пассивных операций.

- 6. Пассивные операции банков - операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных

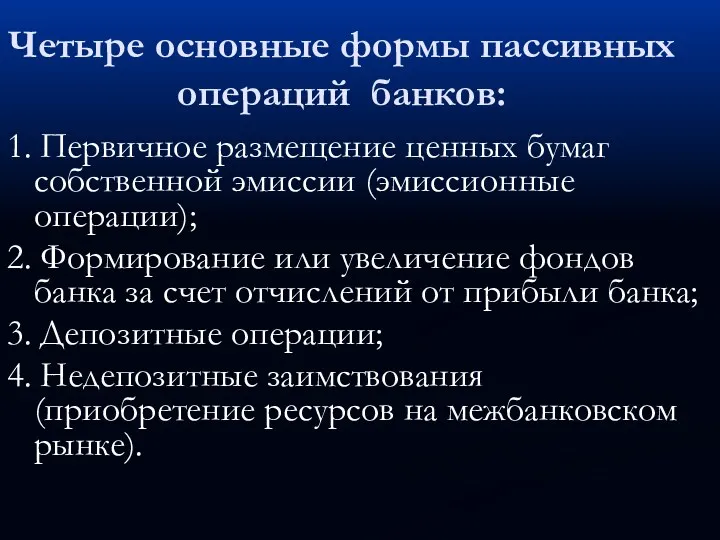

- 7. Четыре основные формы пассивных операций банков: 1. Первичное размещение ценных бумаг собственной эмиссии (эмиссионные операции); 2.

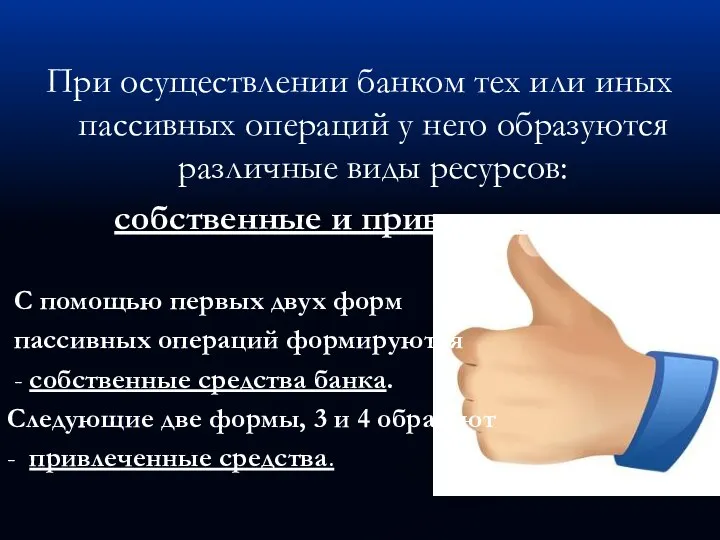

- 8. При осуществлении банком тех или иных пассивных операций у него образуются различные виды ресурсов: собственные и

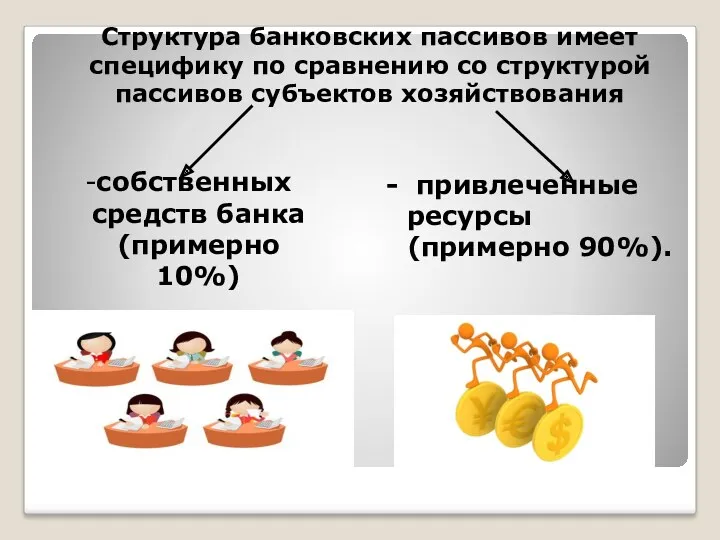

- 9. Структура банковских пассивов имеет специфику по сравнению со структурой пассивов субъектов хозяйствования -собственных средств банка (примерно

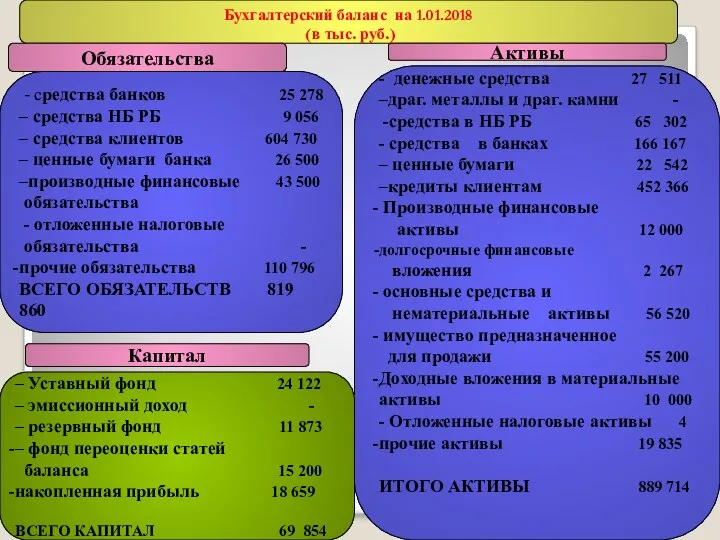

- 10. Бухгалтерский баланс на 1.01.2018 (в тыс. руб.) Обязательства Активы - денежные средства 27 511 –драг. металлы

- 11. Структура банковских ресурсов зависит от : -организационной формы банка; - типа банка (универсальный, специализированный); - наличия

- 12. 2. Операции по формированию и пополнению собственных средств банка

- 13. Собственные средства банка 1.Уставный фонд 2.Эмиссионный доход 3.Резервный фонд и пр. фонды 4.Фонд переоценки статей баланса

- 14. Уставный фонд. Формирование уставного фонда (капитала) банка является обязательным условием его создания и регистрации. Независимо от

- 15. Основными причинами пополнения уставного фонда являются: - необходимость выполнения требований НБ РБ по минимальному размеру УФ;

- 16. Внешними источниками являются: -дополнительные инвестиции в уставный фонд банка прежних или новых акционеров Источники внутреннего происхождения:

- 17. Эмиссионный доход образуется при реализации акций банка на первичном рынке по цене выше номинала. Фонды банка:

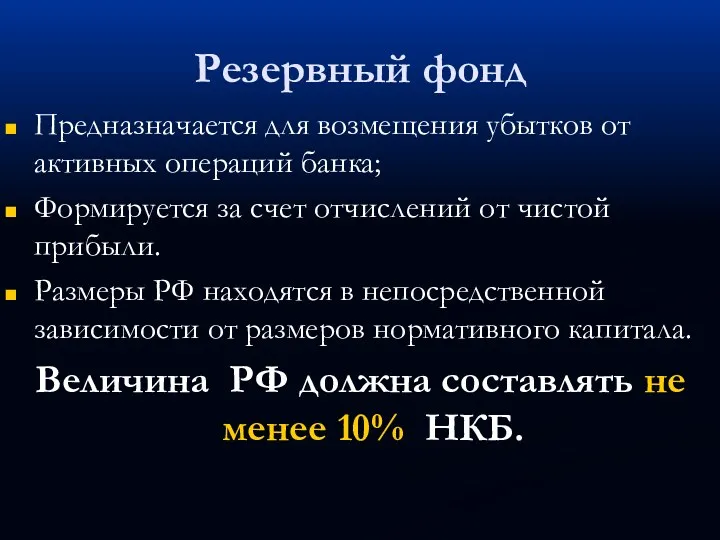

- 18. Резервный фонд Предназначается для возмещения убытков от активных операций банка; Формируется за счет отчислений от чистой

- 19. Фонд развития банка Формируется за счет отчислений от чистой прибыли предназначается для удовлетворения собственных нужд банка

- 20. ФОНДЫ ПЕРЕОЦЕНКИ «Фонд переоценки основных средств» «Фонд переоценки незавершенного строительства и неустановленного оборудования» «Фонд переоценки ценных

- 21. Прочие фонды Количество, названия, целевое использование, размеры, порядок формирования и использования должны быть оговорены в учредительных

- 22. ПРИБЫЛЬ 7350 «Утвержденная нераспределенная прибыль прошлых лет» 7361 «Прибыль в ожидании утверждения» 7362 «Распределенная прибыль в

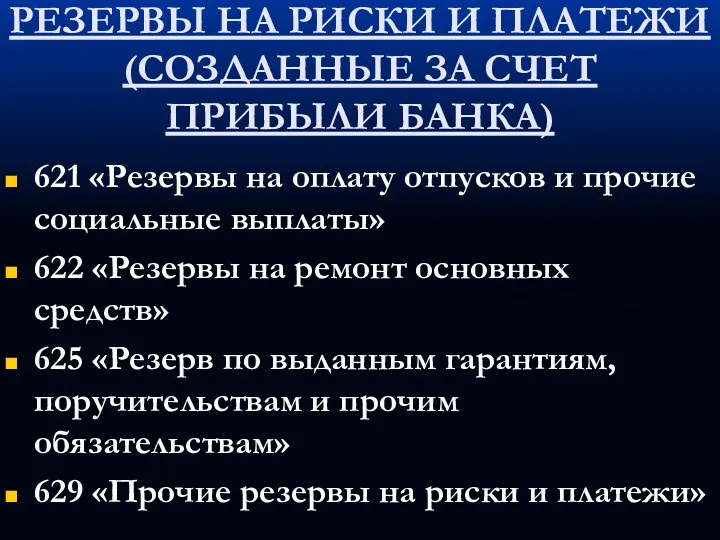

- 23. РЕЗЕРВЫ НА РИСКИ И ПЛАТЕЖИ (СОЗДАННЫЕ ЗА СЧЕТ ПРИБЫЛИ БАНКА) 621 «Резервы на оплату отпусков и

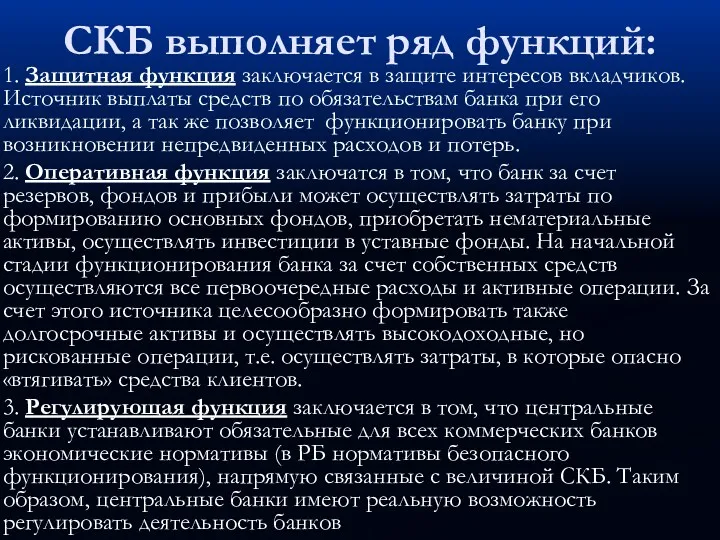

- 24. СКБ выполняет ряд функций: 1. Защитная функция заключается в защите интересов вкладчиков. Источник выплаты средств по

- 25. 3. Привлеченные средства и порядок их формирования.

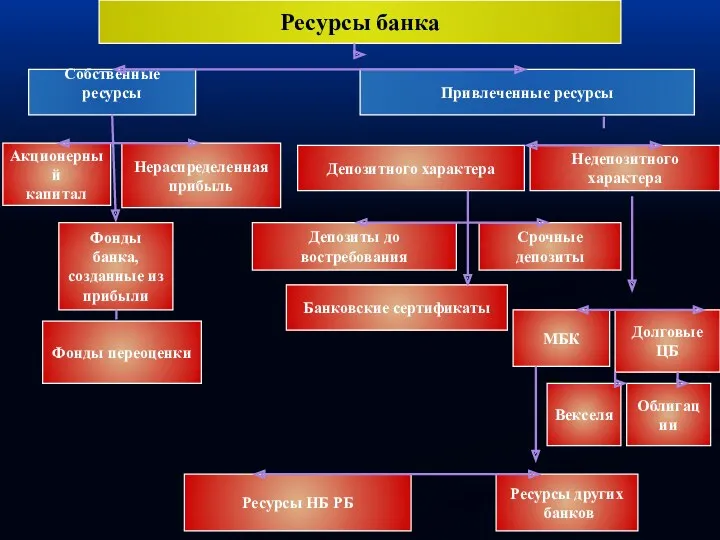

- 26. Ресурсы банка Собственные ресурсы Привлеченные ресурсы Акционерный капитал Нераспределенная прибыль Фонды банка, созданные из прибыли Депозитного

- 27. По экономическому содержанию депозиты можно разделить на несколько групп - депозиты до востребования; - срочные депозиты

- 28. По договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) денежные средства –

- 29. Договор банковского вклада (депозита) заключается в письменной форме, в том числе посредством использования систем дистанционного банковского

- 30. Договор банковского вклада (депозита) до востребования договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит)

- 31. ДОГОВОР СРОЧНОГО БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА) договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и

- 32. Срочные депозиты классифицируются в зависимости от сроков их привлечения. Стандартными сроками депозитов являются 1, 3, 6,

- 33. ДОГОВОР УСЛОВНОГО БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА) договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и

- 34. ДОГОВОРЫ СРОЧНОГО И УСЛОВНОГО БАНКОВСКОГО ВКЛАДА ПОДРАЗДЕЛЯЮТСЯ НА БЕЗОТЗЫВНЫЕ И ОТЗЫВНЫЕ. Декрет Президента РБ от 11.11.2015

- 35. ОТЗЫВНЫЕ ВКЛАДЫ (ДЕПОЗИТЫ) предусматривают возможность досрочного возврата вклада по инициативе вкладчика. При этом конкретные сроки и

- 36. Безотзывный вклад (депозит) досрочный возврат вклада по инициативе вкладчика не предусматривается. Вернуть вклад до истечения срока

- 37. Подоходный налог установлен на доходы от вкладов (депозитов) при: - размещении денежных средств на счете банковского

- 38. Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его

- 39. Под банковским вкладом (депозитом) драгоценных металлов и (или) драгоценных камней понимаются драгоценные металлы и (или) драгоценные

- 40. Доходы от размещения денежных средств в сберегательные сертификаты Не облагаются подоходным налогом.

- 42. Размещение в банках средств на фиксированные сроки оформляется специальным договором между клиентом (вкладчиком) и банком в

- 43. Сберегательный сертификат ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права вкладчика (физического лица –

- 44. Депозитный сертификат ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права вкладчика (юридического лица, индивидуального

- 45. Банковские сертификаты Выдаются в белорусских рублях. Выдача сертификатов в иностранной валюте не допускается. Сертификат не может

- 46. Существенными условиями договора банковского вклада являются: валюта вклада сумма первоначального взноса во вклад срок действия договора

- 47. Привлечение ресурсов на межбанковском кредитном рынке.

- 48. НЕДЕПОЗИТНЫЕ ИСТОЧНИКИ РЕСУРСОВ («УПРАВЛЯЕМЫЕ ПАССИВЫ»): Ресурсы, приобретенные у центрального банка в порядке рефинансирования и через кредитные

- 49. Межбанковские кредиты — это предоставление кредитных ресурсов в любом виде и форме, которая является обязательством по

- 50. Используемые банками процентные ставки по депозитам могут быть твердыми (фиксированными) и не изменяться в течение всего

- 51. - кредиторов (проведение активных операций по предоставлению ресурсов); - кредитополучателей (проведение пассивных операций по привлечению ресурсов).

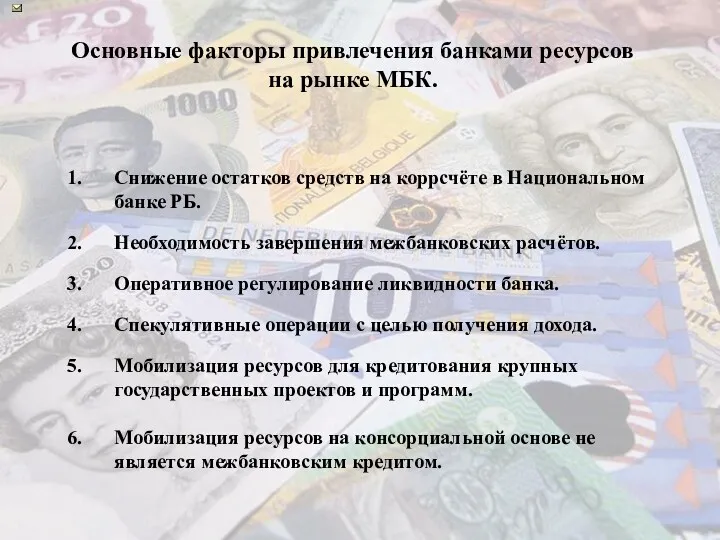

- 52. Основные факторы привлечения банками ресурсов на рынке МБК. Снижение остатков средств на коррсчёте в Национальном банке

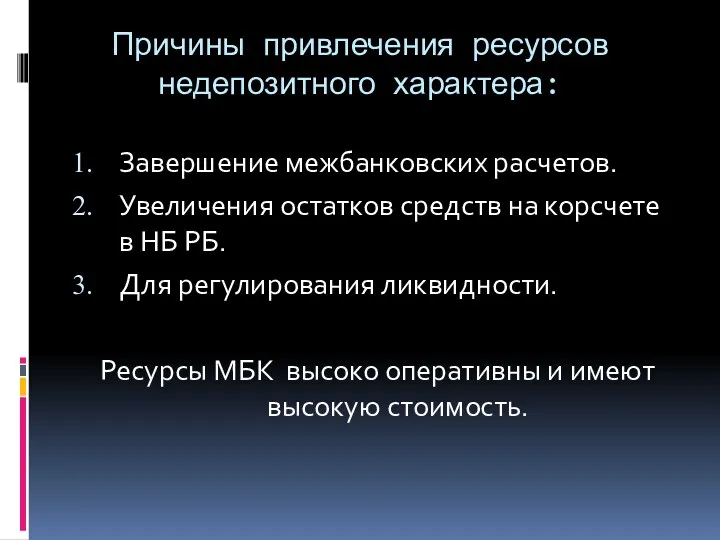

- 53. Причины привлечения ресурсов недепозитного характера: Завершение межбанковских расчетов. Увеличения остатков средств на корсчете в НБ РБ.

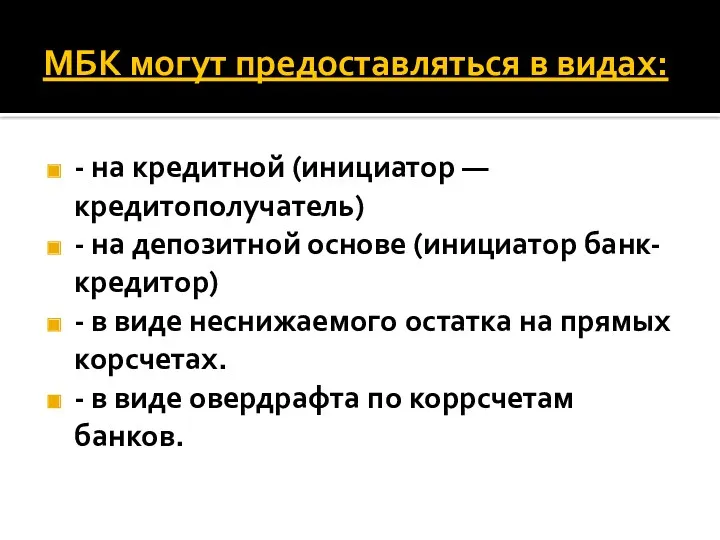

- 54. МБК могут предоставляться в видах: - на кредитной (инициатор — кредитополучатель) - на депозитной основе (инициатор

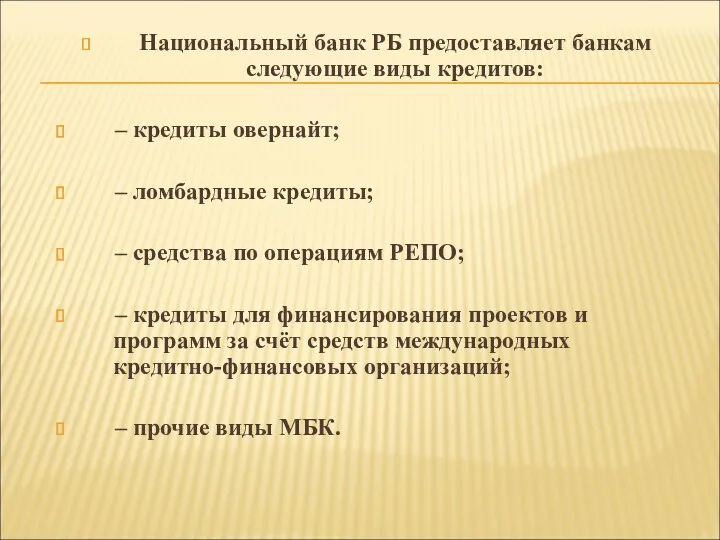

- 55. Национальный банк РБ предоставляет банкам следующие виды кредитов: – кредиты овернайт; – ломбардные кредиты; – средства

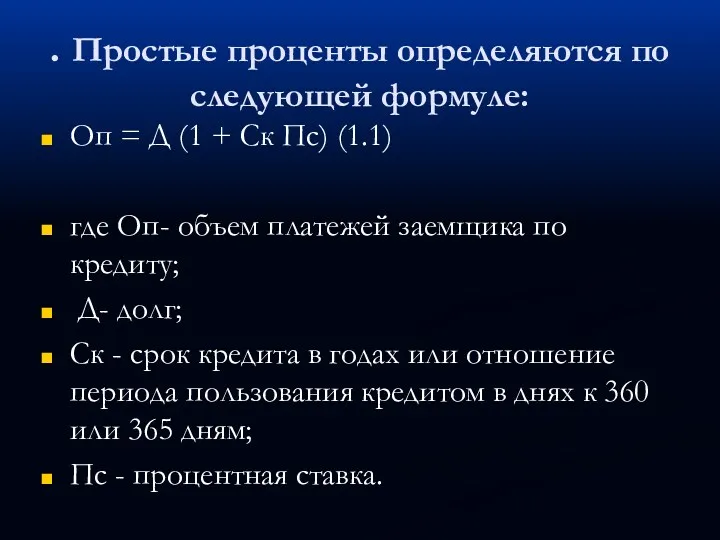

- 56. . Простые проценты определяются по следующей формуле: Оп = Д (1 + Ск Пс) (1.1) где

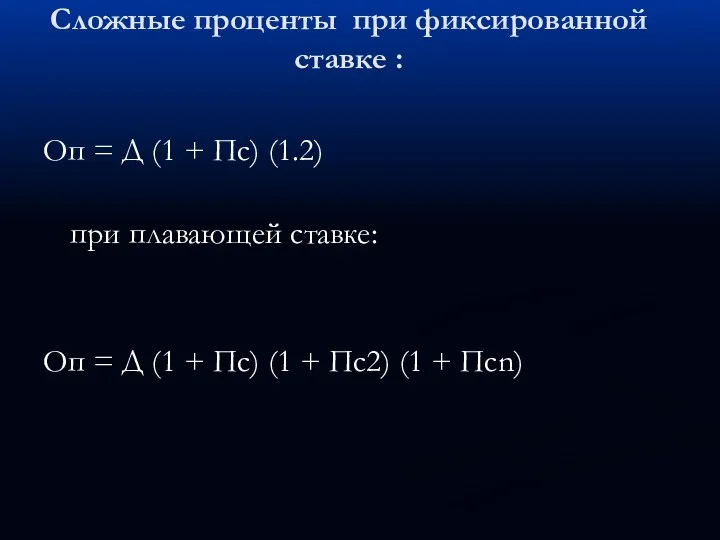

- 57. Сложные проценты при фиксированной ставке : Оп = Д (1 + Пс) (1.2) при плавающей ставке:

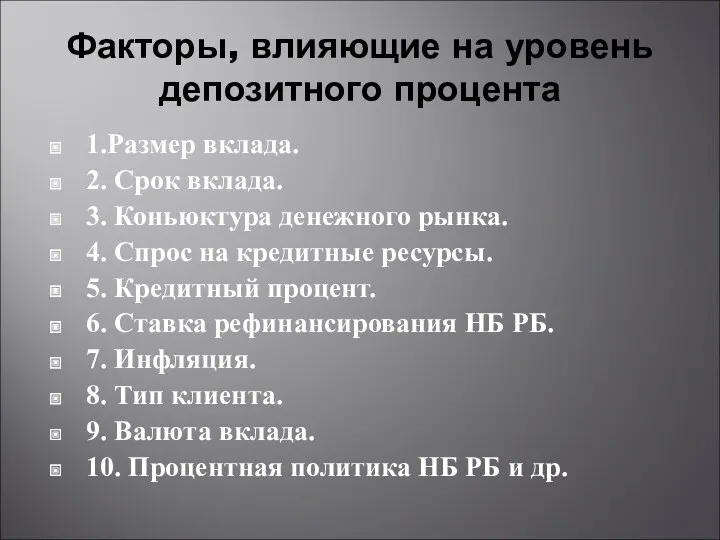

- 58. Факторы, влияющие на уровень депозитного процента 1.Размер вклада. 2. Срок вклада. 3. Коньюктура денежного рынка. 4.

- 59. 4. Порядок сохранности (гарантии возврата) денежных средств физических лиц.

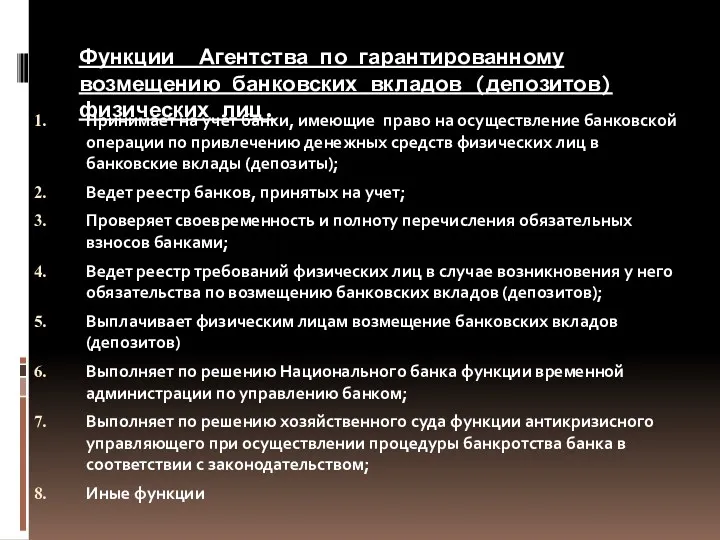

- 60. Функции Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц. Принимает на учет банки, имеющие право

- 61. Субъекты отношений по возмещению банковских вкладов (депозитов) Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

- 62. Объекты возмещения банковских вкладов (депозитов) Денежные средства в белорусских рублях и иностранной валюте, размещенные физическими лицами

- 63. Банковские вклады (депозиты) физических лиц, выступающих в качестве индивидуальных предпринимателей, не являются объектами возмещения банковских вкладов

- 64. Агентство выплачивает физическому лицу возмещение в размере 100 процентов от суммы банковского вклада (депозита) Независимо от

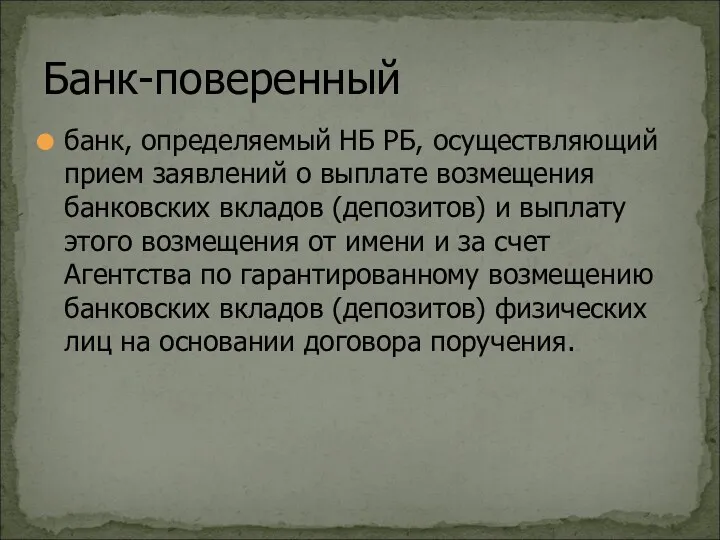

- 65. банк, определяемый НБ РБ, осуществляющий прием заявлений о выплате возмещения банковских вкладов (депозитов) и выплату этого

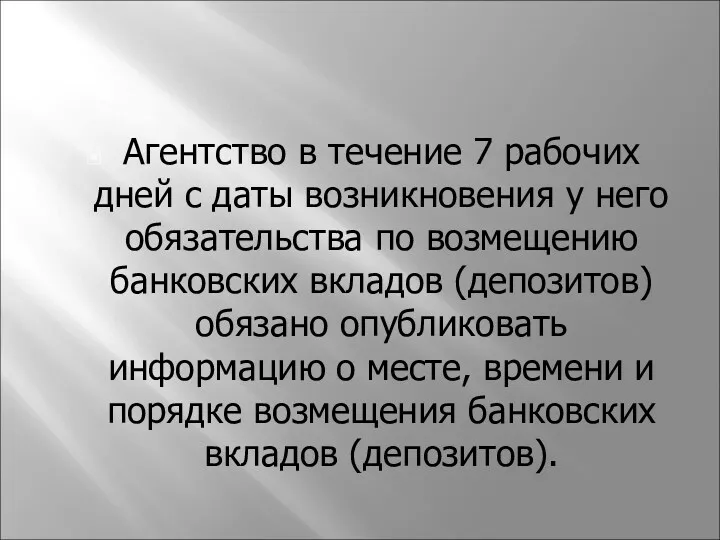

- 66. Агентство в течение 7 рабочих дней с даты возникновения у него обязательства по возмещению банковских вкладов

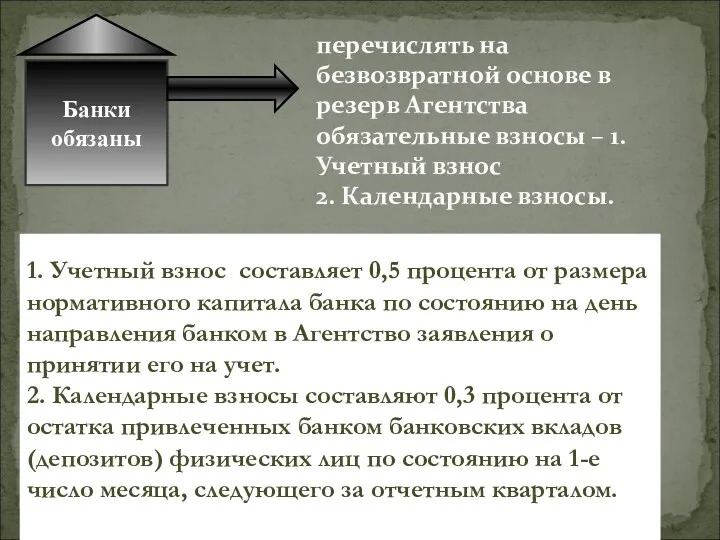

- 67. перечислять на безвозвратной основе в резерв Агентства обязательные взносы – 1. Учетный взнос 2. Календарные взносы.

- 68. в депозиты Национального банка; в государственные ценные бумаги Республики Беларусь; в ценные бумаги Национального банка. Временно

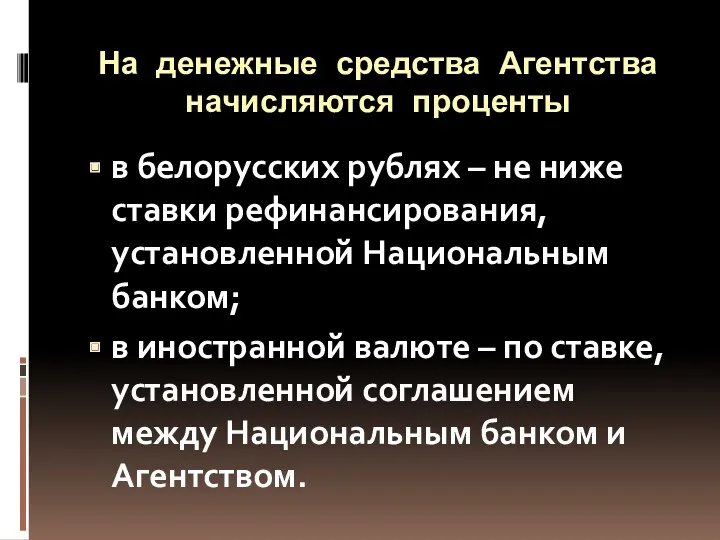

- 69. На денежные средства Агентства начисляются проценты в белорусских рублях – не ниже ставки рефинансирования, установленной Национальным

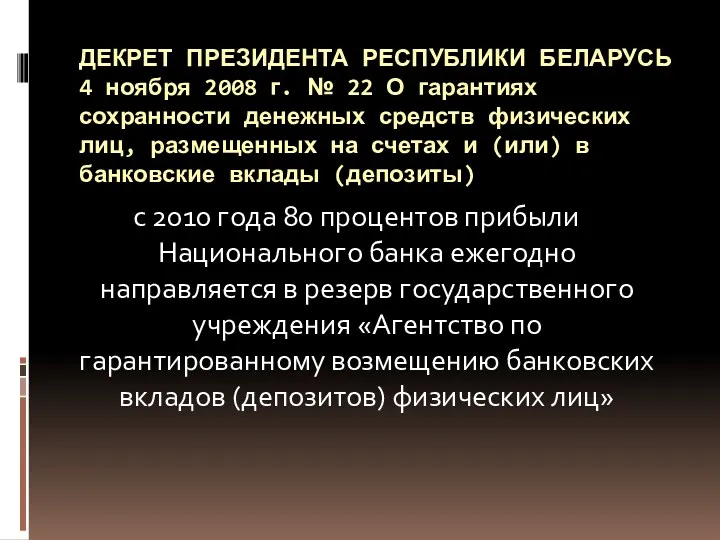

- 70. ДЕКРЕТ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 4 ноября 2008 г. № 22 О гарантиях сохранности денежных средств физических

- 72. Скачать презентацию

Литература

1. Банковский кодекс Республики Беларусь от 25.10.2000г.№441-3 с изм. и доп. от

Литература

1. Банковский кодекс Республики Беларусь от 25.10.2000г.№441-3 с изм. и доп. от

1.Сущность, значение и виды пассивных операций банков.

1.Сущность, значение и виды пассивных операций банков.

Ресурсная база

определяет масштабы и направления активных операций и, следовательно, объем и

Ресурсная база

определяет масштабы и направления активных операций и, следовательно, объем и

Источники банковских ресурсов образуются в результате проведения банками

пассивных операций.

Источники банковских ресурсов образуются в результате проведения банками

пассивных операций.

Пассивные операции банков - операции банков, в результате которых происходит увеличение денежных

Пассивные операции банков - операции банков, в результате которых происходит увеличение денежных

Четыре основные формы пассивных операций банков:

1. Первичное размещение ценных бумаг собственной эмиссии

Четыре основные формы пассивных операций банков:

1. Первичное размещение ценных бумаг собственной эмиссии

При осуществлении банком тех или иных пассивных операций у него образуются различные виды

При осуществлении банком тех или иных пассивных операций у него образуются различные виды

Структура банковских пассивов имеет специфику по сравнению со структурой пассивов субъектов хозяйствования

-собственных средств

Структура банковских пассивов имеет специфику по сравнению со структурой пассивов субъектов хозяйствования

-собственных средств

Бухгалтерский баланс на 1.01.2018

(в тыс. руб.)

Обязательства

Активы

- денежные средства 27 511

–драг. металлы и

(в тыс. руб.)

Обязательства

Активы

- денежные средства 27 511

–драг. металлы и

Структура банковских ресурсов зависит от :

-организационной формы банка;

- типа банка (универсальный, специализированный);

- наличия

Структура банковских ресурсов зависит от :

-организационной формы банка;

- типа банка (универсальный, специализированный);

- наличия

2. Операции по формированию и пополнению собственных средств банка

2. Операции по формированию и пополнению собственных средств банка

Собственные средства банка

1.Уставный фонд

2.Эмиссионный доход

3.Резервный фонд и пр. фонды

4.Фонд переоценки статей

Собственные средства банка

1.Уставный фонд

2.Эмиссионный доход

3.Резервный фонд и пр. фонды

4.Фонд переоценки статей

Уставный фонд.

Формирование уставного фонда (капитала) банка является обязательным условием его создания и

Уставный фонд.

Формирование уставного фонда (капитала) банка является обязательным условием его создания и

Основными причинами пополнения уставного фонда являются:

- необходимость выполнения требований НБ РБ по

Основными причинами пополнения уставного фонда являются:

- необходимость выполнения требований НБ РБ по

Внешними источниками являются:

-дополнительные инвестиции в уставный фонд банка прежних или новых акционеров

Внешними источниками являются:

-дополнительные инвестиции в уставный фонд банка прежних или новых акционеров

Эмиссионный доход

образуется при реализации акций банка на первичном рынке по цене выше номинала.

Эмиссионный доход

образуется при реализации акций банка на первичном рынке по цене выше номинала.

Резервный фонд

Предназначается для возмещения убытков от активных операций банка;

Формируется за счет отчислений

Резервный фонд

Предназначается для возмещения убытков от активных операций банка;

Формируется за счет отчислений

Фонд развития банка

Формируется

за счет отчислений от чистой прибыли

Фонд развития банка

Формируется

за счет отчислений от чистой прибыли

ФОНДЫ ПЕРЕОЦЕНКИ

«Фонд переоценки основных средств»

«Фонд переоценки незавершенного строительства и неустановленного оборудования»

ФОНДЫ ПЕРЕОЦЕНКИ

«Фонд переоценки основных средств»

«Фонд переоценки незавершенного строительства и неустановленного оборудования»

Прочие фонды

Количество, названия, целевое использование, размеры, порядок формирования и использования должны быть

Прочие фонды

Количество, названия, целевое использование, размеры, порядок формирования и использования должны быть

ПРИБЫЛЬ

7350 «Утвержденная нераспределенная прибыль прошлых лет»

7361 «Прибыль в ожидании утверждения»

7362 «Распределенная прибыль

ПРИБЫЛЬ

7350 «Утвержденная нераспределенная прибыль прошлых лет»

7361 «Прибыль в ожидании утверждения»

7362 «Распределенная прибыль

РЕЗЕРВЫ НА РИСКИ И ПЛАТЕЖИ (СОЗДАННЫЕ ЗА СЧЕТ ПРИБЫЛИ БАНКА)

621 «Резервы на

РЕЗЕРВЫ НА РИСКИ И ПЛАТЕЖИ (СОЗДАННЫЕ ЗА СЧЕТ ПРИБЫЛИ БАНКА)

621 «Резервы на

СКБ выполняет ряд функций:

1. Защитная функция заключается в защите интересов вкладчиков. Источник выплаты

СКБ выполняет ряд функций:

1. Защитная функция заключается в защите интересов вкладчиков. Источник выплаты

3. Привлеченные средства и порядок их формирования.

3. Привлеченные средства и порядок их формирования.

Ресурсы банка

Собственные ресурсы

Привлеченные ресурсы

Акционерный

капитал

Нераспределенная

прибыль

Фонды банка,

созданные из

прибыли

Депозитного характера

Недепозитного характера

Депозиты до востребования

Срочные

Ресурсы банка

Собственные ресурсы

Привлеченные ресурсы

Акционерный

капитал

Нераспределенная

прибыль

Фонды банка,

созданные из

прибыли

Депозитного характера

Недепозитного характера

Депозиты до востребования

Срочные

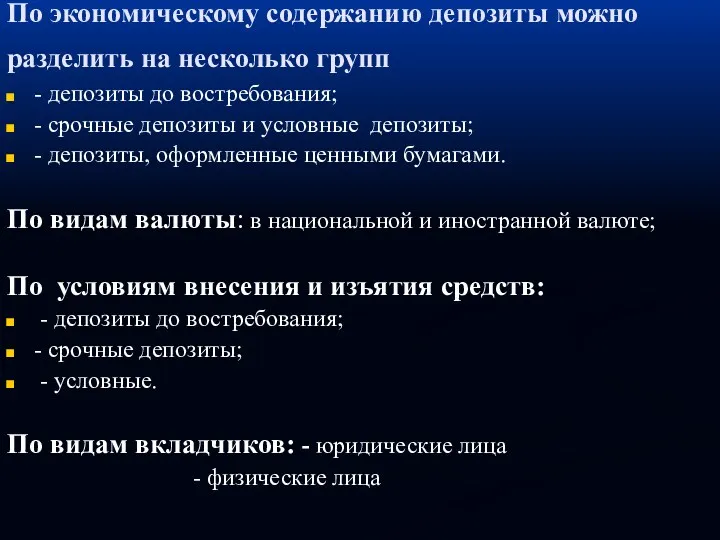

По экономическому содержанию депозиты можно разделить на несколько групп

- депозиты до востребования;

-

По экономическому содержанию депозиты можно разделить на несколько групп

- депозиты до востребования;

-

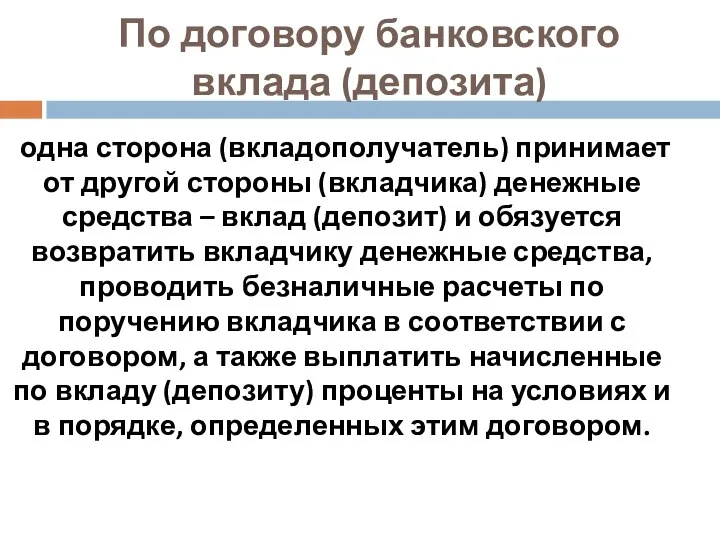

По договору банковского вклада (депозита)

одна сторона (вкладополучатель) принимает от другой стороны (вкладчика)

По договору банковского вклада (депозита)

одна сторона (вкладополучатель) принимает от другой стороны (вкладчика)

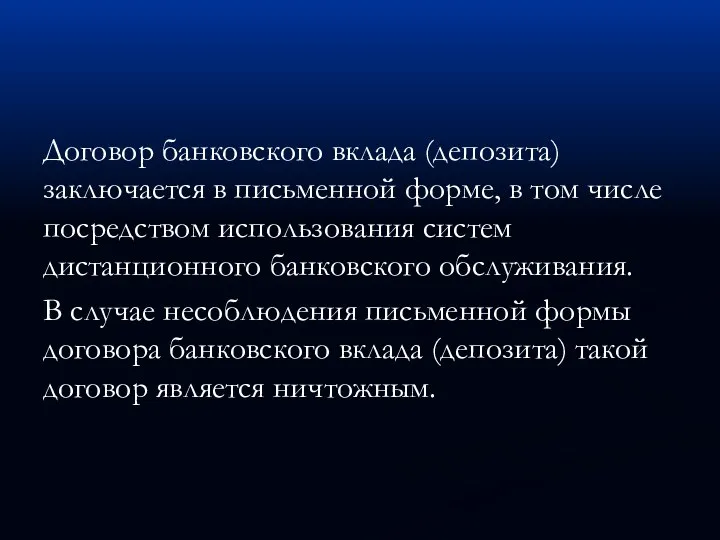

Договор банковского вклада (депозита) заключается в письменной форме, в том числе посредством использования

Договор банковского вклада (депозита) заключается в письменной форме, в том числе посредством использования

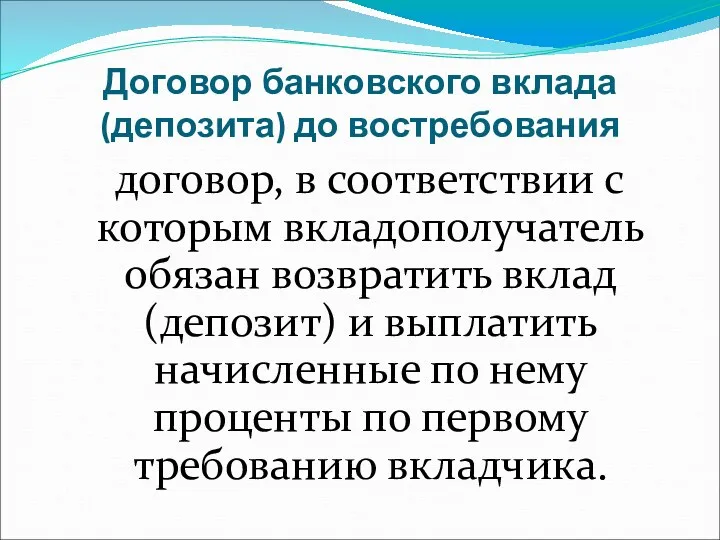

Договор банковского вклада (депозита) до востребования

договор, в соответствии с которым вкладополучатель

Договор банковского вклада (депозита) до востребования

договор, в соответствии с которым вкладополучатель

ДОГОВОР СРОЧНОГО БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА)

договор, в соответствии с которым вкладополучатель обязан

ДОГОВОР СРОЧНОГО БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА)

договор, в соответствии с которым вкладополучатель обязан

Срочные депозиты классифицируются в зависимости от сроков их привлечения. Стандартными сроками депозитов

Срочные депозиты классифицируются в зависимости от сроков их привлечения. Стандартными сроками депозитов

ДОГОВОР УСЛОВНОГО БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА)

договор, в соответствии с которым вкладополучатель обязан

ДОГОВОР УСЛОВНОГО БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА)

договор, в соответствии с которым вкладополучатель обязан

ДОГОВОРЫ СРОЧНОГО И УСЛОВНОГО БАНКОВСКОГО ВКЛАДА ПОДРАЗДЕЛЯЮТСЯ НА

БЕЗОТЗЫВНЫЕ И ОТЗЫВНЫЕ.

Декрет Президента РБ

ДОГОВОРЫ СРОЧНОГО И УСЛОВНОГО БАНКОВСКОГО ВКЛАДА ПОДРАЗДЕЛЯЮТСЯ НА

БЕЗОТЗЫВНЫЕ И ОТЗЫВНЫЕ.

Декрет Президента РБ

ОТЗЫВНЫЕ ВКЛАДЫ (ДЕПОЗИТЫ)

предусматривают возможность досрочного возврата вклада по инициативе вкладчика. При этом конкретные

ОТЗЫВНЫЕ ВКЛАДЫ (ДЕПОЗИТЫ)

предусматривают возможность досрочного возврата вклада по инициативе вкладчика. При этом конкретные

Безотзывный вклад (депозит)

досрочный возврат вклада по инициативе вкладчика не предусматривается. Вернуть вклад до

Безотзывный вклад (депозит)

досрочный возврат вклада по инициативе вкладчика не предусматривается. Вернуть вклад до

Подоходный налог установлен на доходы от вкладов (депозитов) при:

- размещении денежных средств на

Подоходный налог установлен на доходы от вкладов (депозитов) при:

- размещении денежных средств на

Проценты по вкладу (депозиту)

начисляются со дня его поступления к вкладополучателю по день, предшествующий

Проценты по вкладу (депозиту)

начисляются со дня его поступления к вкладополучателю по день, предшествующий

Под банковским вкладом (депозитом) драгоценных металлов и (или) драгоценных камней понимаются драгоценные металлы

Под банковским вкладом (депозитом) драгоценных металлов и (или) драгоценных камней понимаются драгоценные металлы

Доходы от

размещения

денежных средств

в сберегательные сертификаты

Не облагаются подоходным налогом.

Доходы от

размещения

денежных средств

в сберегательные сертификаты

Не облагаются подоходным налогом.

Размещение в банках средств на фиксированные сроки оформляется специальным договором между клиентом

Размещение в банках средств на фиксированные сроки оформляется специальным договором между клиентом

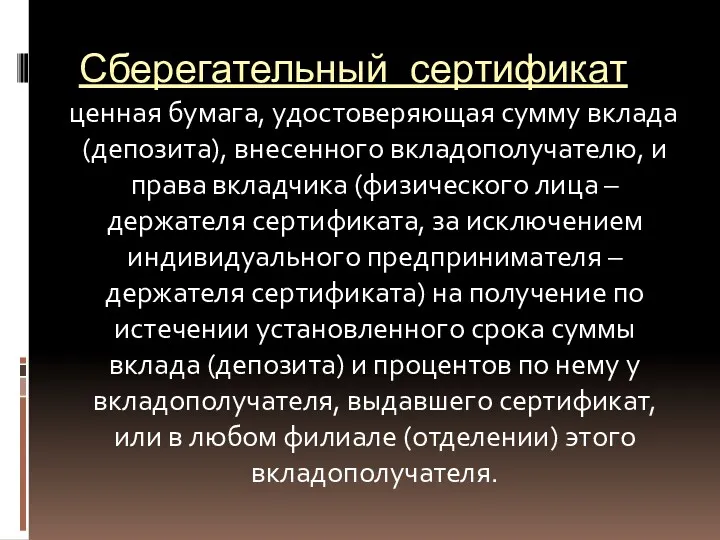

Сберегательный сертификат

ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права

Сберегательный сертификат

ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права

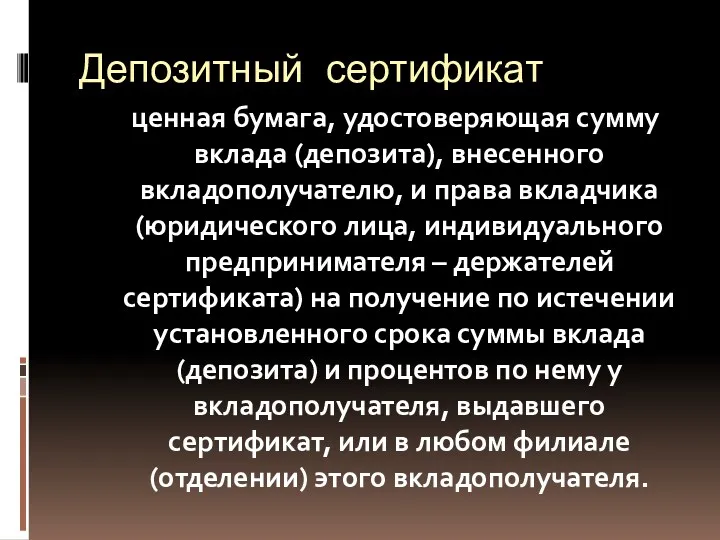

Депозитный сертификат

ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права

Депозитный сертификат

ценная бумага, удостоверяющая сумму вклада (депозита), внесенного вкладополучателю, и права

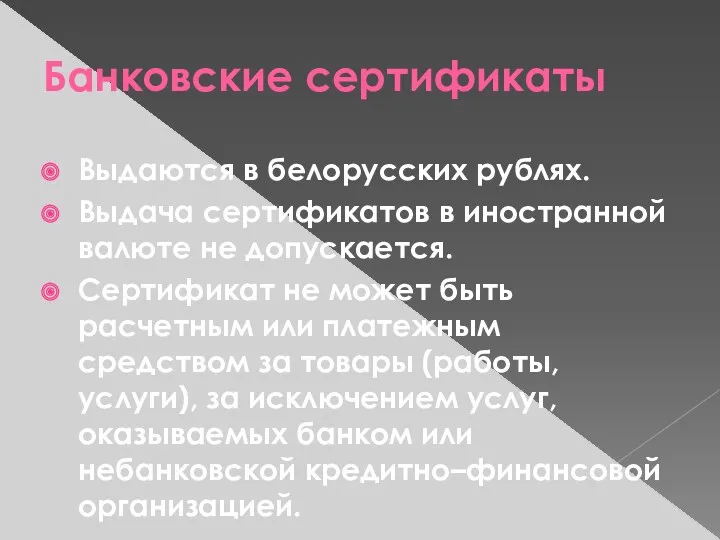

Банковские сертификаты

Выдаются в белорусских рублях.

Выдача сертификатов в иностранной валюте не допускается.

Сертификат

Банковские сертификаты

Выдаются в белорусских рублях.

Выдача сертификатов в иностранной валюте не допускается.

Сертификат

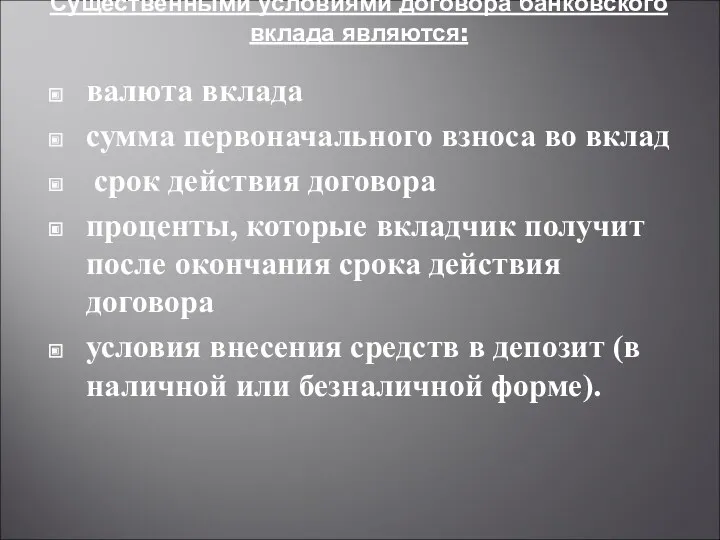

Существенными условиями договора банковского вклада являются:

валюта вклада

сумма первоначального взноса во вклад

срок

Существенными условиями договора банковского вклада являются:

валюта вклада

сумма первоначального взноса во вклад

срок

Привлечение ресурсов на межбанковском кредитном рынке.

Привлечение ресурсов на межбанковском кредитном рынке.

НЕДЕПОЗИТНЫЕ ИСТОЧНИКИ РЕСУРСОВ («УПРАВЛЯЕМЫЕ ПАССИВЫ»):

Ресурсы, приобретенные у центрального банка в порядке рефинансирования

НЕДЕПОЗИТНЫЕ ИСТОЧНИКИ РЕСУРСОВ («УПРАВЛЯЕМЫЕ ПАССИВЫ»):

Ресурсы, приобретенные у центрального банка в порядке рефинансирования

Межбанковские кредиты — это предоставление кредитных ресурсов в любом виде и форме, которая

Межбанковские кредиты — это предоставление кредитных ресурсов в любом виде и форме, которая

Используемые банками процентные ставки по депозитам могут быть твердыми (фиксированными) и не изменяться

- кредиторов (проведение активных операций по предоставлению ресурсов);

- кредитополучателей (проведение пассивных операций по

- кредиторов (проведение активных операций по предоставлению ресурсов);

- кредитополучателей (проведение пассивных операций по

Основные факторы привлечения банками ресурсов

на рынке МБК.

Снижение остатков средств на коррсчёте в Национальном

Основные факторы привлечения банками ресурсов

на рынке МБК.

Снижение остатков средств на коррсчёте в Национальном

Причины привлечения ресурсов недепозитного характера:

Завершение межбанковских расчетов.

Увеличения остатков средств на корсчете в НБ

Причины привлечения ресурсов недепозитного характера:

Завершение межбанковских расчетов.

Увеличения остатков средств на корсчете в НБ

МБК могут предоставляться в видах:

- на кредитной (инициатор — кредитополучатель)

- на депозитной основе

МБК могут предоставляться в видах:

- на кредитной (инициатор — кредитополучатель)

- на депозитной основе

Национальный банк РБ предоставляет банкам следующие виды кредитов:

– кредиты овернайт;

– ломбардные кредиты;

– средства

Национальный банк РБ предоставляет банкам следующие виды кредитов:

– кредиты овернайт;

– ломбардные кредиты;

– средства

. Простые проценты определяются по следующей формуле:

Оп = Д (1 + Ск Пс)

. Простые проценты определяются по следующей формуле:

Оп = Д (1 + Ск Пс)

Сложные проценты при фиксированной ставке :

Оп = Д (1 + Пс) (1.2)

при плавающей

Сложные проценты при фиксированной ставке :

Оп = Д (1 + Пс) (1.2)

при плавающей

Факторы, влияющие на уровень депозитного процента

1.Размер вклада.

2. Срок вклада.

3. Коньюктура денежного рынка.

4. Спрос

Факторы, влияющие на уровень депозитного процента

1.Размер вклада.

2. Срок вклада.

3. Коньюктура денежного рынка.

4. Спрос

4. Порядок сохранности (гарантии возврата) денежных средств физических лиц.

4. Порядок сохранности (гарантии возврата) денежных средств физических лиц.

Функции Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

Принимает на учет банки,

Функции Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

Принимает на учет банки,

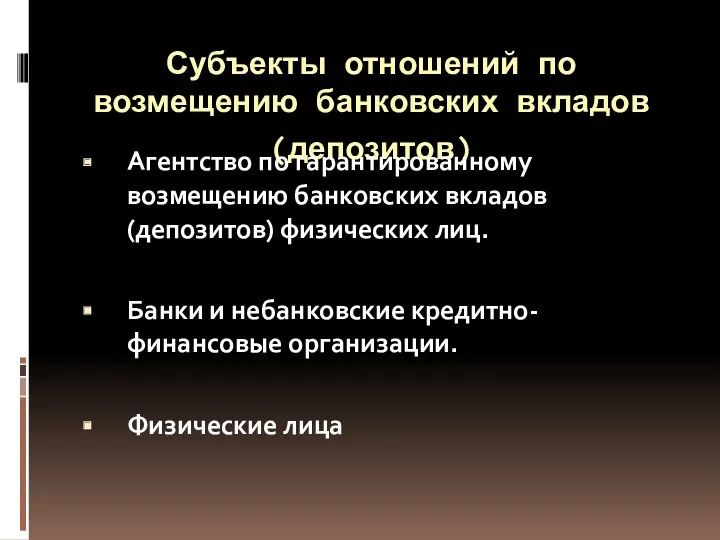

Субъекты отношений по возмещению банковских вкладов (депозитов)

Агентство по гарантированному возмещению банковских вкладов

Субъекты отношений по возмещению банковских вкладов (депозитов)

Агентство по гарантированному возмещению банковских вкладов

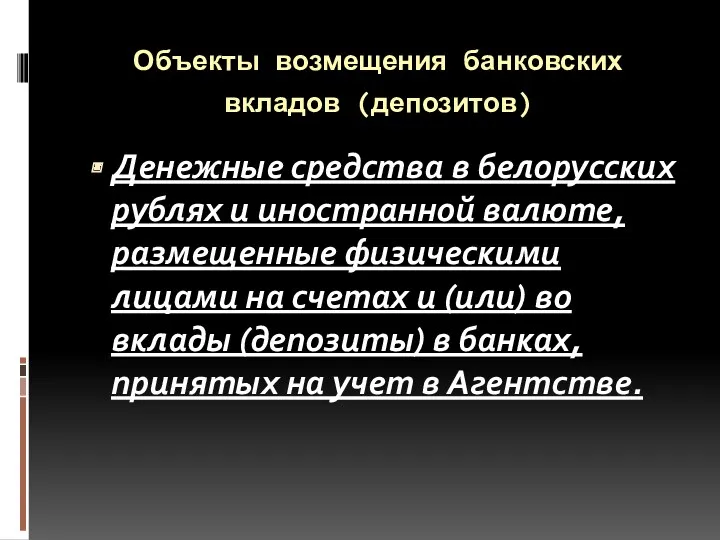

Объекты возмещения банковских вкладов (депозитов)

Денежные средства в белорусских рублях и иностранной валюте,

Объекты возмещения банковских вкладов (депозитов)

Денежные средства в белорусских рублях и иностранной валюте,

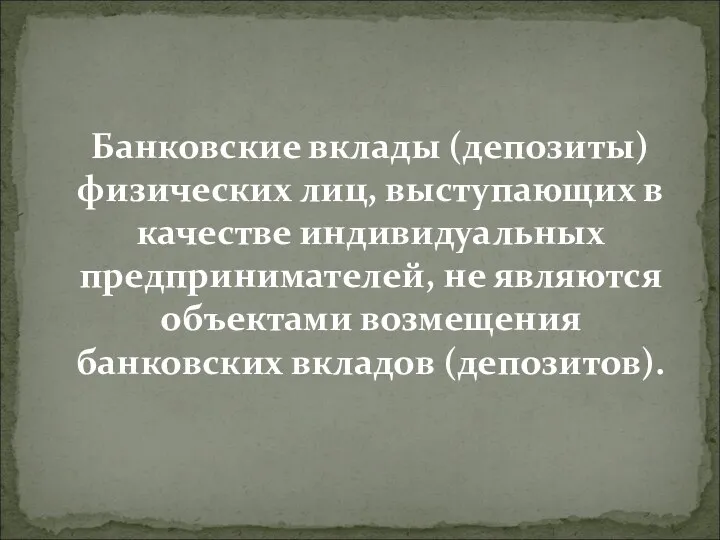

Банковские вклады (депозиты) физических лиц, выступающих в качестве индивидуальных предпринимателей, не являются

Банковские вклады (депозиты) физических лиц, выступающих в качестве индивидуальных предпринимателей, не являются

Агентство выплачивает физическому лицу

возмещение в размере 100 процентов

от суммы банковского вклада

Агентство выплачивает физическому лицу

возмещение в размере 100 процентов

от суммы банковского вклада

банк, определяемый НБ РБ, осуществляющий прием заявлений о выплате возмещения банковских вкладов (депозитов)

банк, определяемый НБ РБ, осуществляющий прием заявлений о выплате возмещения банковских вкладов (депозитов)

Агентство в течение 7 рабочих дней с даты возникновения у него обязательства по

Агентство в течение 7 рабочих дней с даты возникновения у него обязательства по

перечислять на безвозвратной основе в резерв Агентства обязательные взносы – 1. Учетный взнос

2.

перечислять на безвозвратной основе в резерв Агентства обязательные взносы – 1. Учетный взнос 2.

в депозиты

Национального

банка;

в государственные ценные бумаги Республики Беларусь;

в ценные бумаги Национального банка.

Временно свободные

в депозиты

Национального

банка;

в государственные ценные бумаги Республики Беларусь;

в ценные бумаги Национального банка.

Временно свободные

На денежные средства Агентства начисляются проценты

в белорусских рублях – не ниже ставки рефинансирования, установленной

На денежные средства Агентства начисляются проценты

в белорусских рублях – не ниже ставки рефинансирования, установленной

ДЕКРЕТ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ

4 ноября 2008 г. № 22 О гарантиях сохранности денежных средств

ДЕКРЕТ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 4 ноября 2008 г. № 22 О гарантиях сохранности денежных средств

Сфера применения затратного подхода

Сфера применения затратного подхода Налог на прибыль организаций. Элементы налогообложения

Налог на прибыль организаций. Элементы налогообложения Рынок облигаций. Вебинар

Рынок облигаций. Вебинар Фінансовий аналіз: теоретичні засади, загальна схема проведення

Фінансовий аналіз: теоретичні засади, загальна схема проведення Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель

Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель Нематериальные необоротные активы

Нематериальные необоротные активы Денежная система Великобритании. История центрального банка Англии

Денежная система Великобритании. История центрального банка Англии Памятка по каналу Согласование условий

Памятка по каналу Согласование условий Государственный бюджет

Государственный бюджет Формы и системы оплаты труда

Формы и системы оплаты труда Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Финансовый менеджмент международной фирмы

Финансовый менеджмент международной фирмы Профессия бухгалтер

Профессия бухгалтер The future of bank branches

The future of bank branches Заполнение налоговой декларации

Заполнение налоговой декларации Доходы и прибыль предприятия

Доходы и прибыль предприятия Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета

Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Мировые финансовые рынки

Мировые финансовые рынки Налог на доходы физических лиц

Налог на доходы физических лиц Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)