- Фінансовий аналіз: теоретичні засади, загальна схема проведення

Содержание

- 2. 1. Значення, завдання та види фінансового аналізу 2. Джерела інформації та інструментарій для проведення фінансового аналізу

- 3. 1. Значення, завдання та види фінансового аналізу Фінансовий аналіз - сукупність аналітичних процедур, які базуються, як

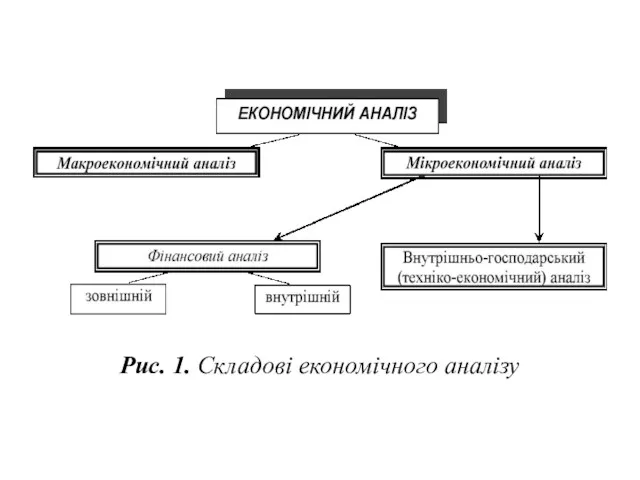

- 4. Рис. 1. Складові економічного аналізу

- 5. Зовнішній фінансовий аналіз проводиться зовнішніми аналітиками – сторонніми особами до підприємства, які не мають доступу до

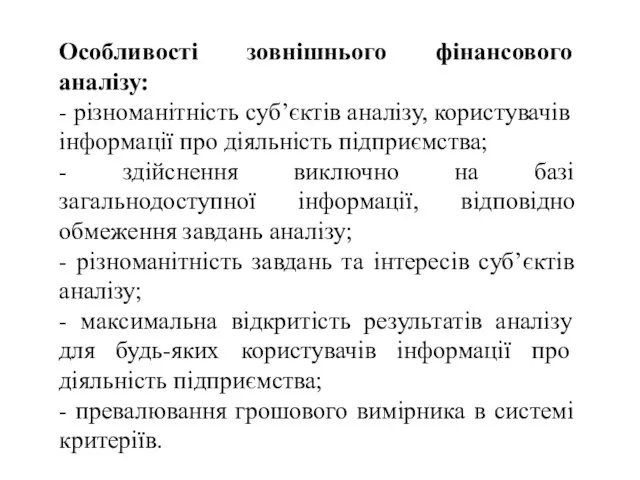

- 6. Особливості зовнішнього фінансового аналізу: - різноманітність суб’єктів аналізу, користувачів інформації про діяльність підприємства; - здійснення виключно

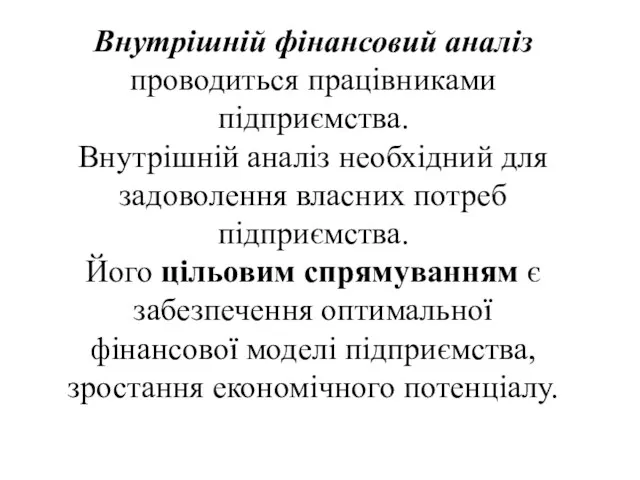

- 7. Внутрішній фінансовий аналіз проводиться працівниками підприємства. Внутрішній аналіз необхідний для задоволення власних потреб підприємства. Його цільовим

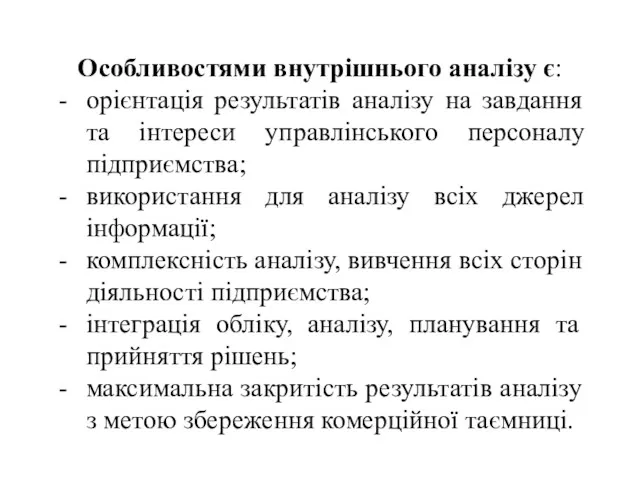

- 8. Особливостями внутрішнього аналізу є: орієнтація результатів аналізу на завдання та інтереси управлінського персоналу підприємства; використання для

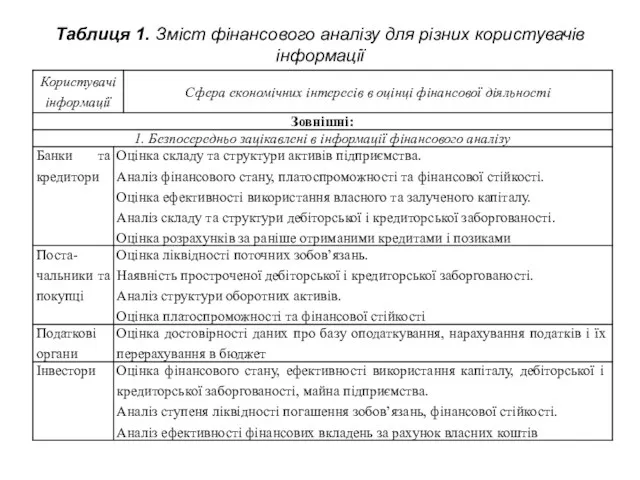

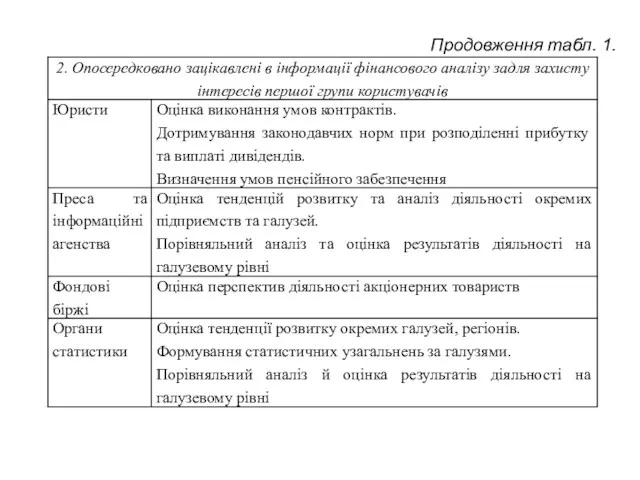

- 9. Таблиця 1. Зміст фінансового аналізу для різних користувачів інформації

- 10. Продовження табл. 1.

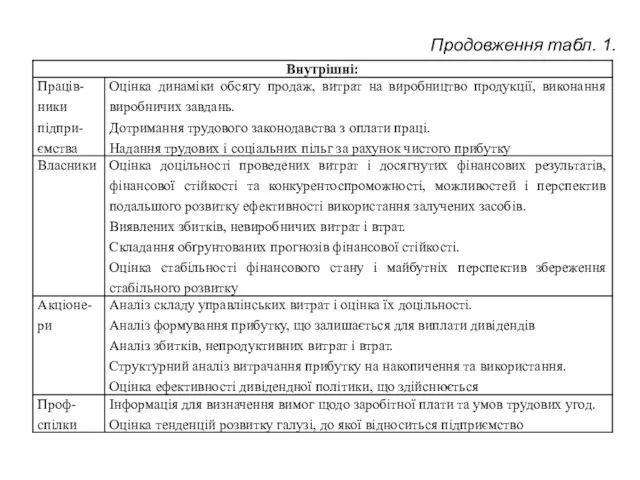

- 11. Продовження табл. 1.

- 12. 2. Джерела інформації та інструментарій для проведення фінансового аналізу

- 13. Показники фінансової звітності дозволяють в загальному оцінити рівень розвитку суб’єкта господарювання. Перш ніж користуватися інформацією бухгалтерських

- 14. При використанні фінансової звітності, проводячи аналіз, необхідно знати та розуміти: економічну природу статей звітності та загальних

- 15. Обмеження притаманні балансу: 1. Баланс історичний за своєю природою: в ньому зафіксовано підсумки господарської діяльності до

- 16. 2. Баланс, який розглядається ізольовано, не забезпечує просторового порівняння, відповідно повинен доповнюватися оглядом аналогічних показників, їх

- 17. 4. Баланс – зведення моментних даних на кінець звітного періоду і у зв’язку з цим не

- 18. Інструментарій фінансового аналізу 1. Абсолютні показники – оцінка найважливіших результативних статей звітності (доходів, чистого прибутку, суми

- 19. 3. Горизонтальний аналіз – надає можливість виявити тенденції зміни окремих статей (груп статей) звітності в динаміці;

- 20. 3. Методики фінансового аналізу - економічний потенціал, майновий потенціал, фінансовий потенціал

- 21. Фінансовий аналіз проводиться у два етапи: Експрес-аналіз фінансово-майнового стану (призначений для простої і наочної оцінки фінансового

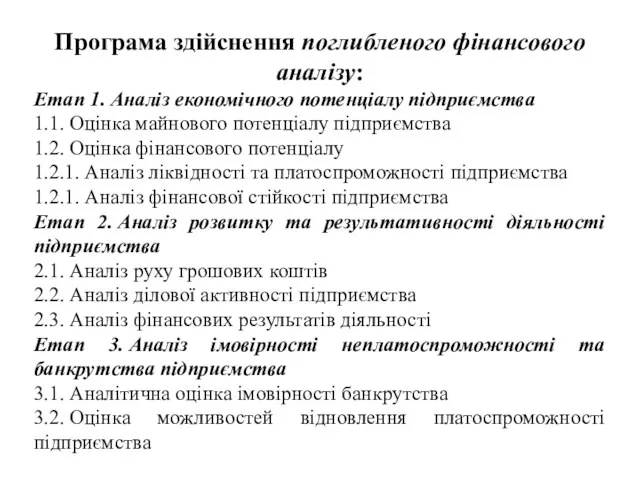

- 22. Програма здійснення поглибленого фінансового аналізу: Етап 1. Аналіз економічного потенціалу підприємства 1.1. Оцінка майнового потенціалу підприємства

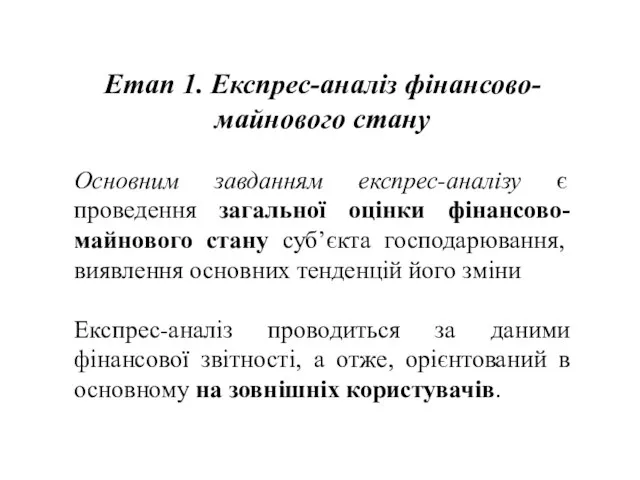

- 23. Етап 1. Експрес-аналіз фінансово-майнового стану Основним завданням експрес-аналізу є проведення загальної оцінки фінансово-майнового стану суб’єкта господарювання,

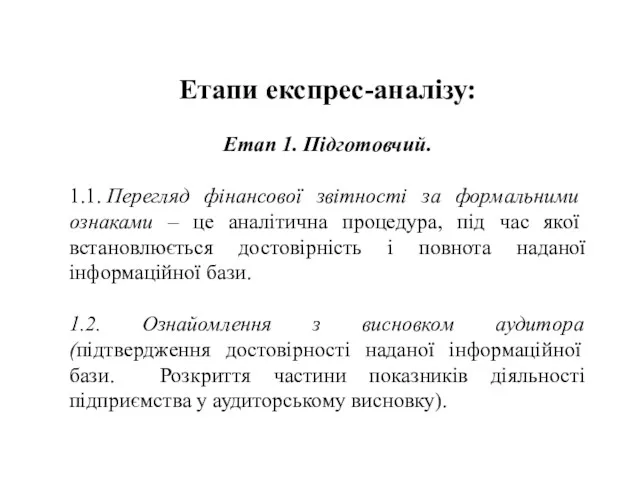

- 24. Етапи експрес-аналізу: Етап 1. Підготовчий. 1.1. Перегляд фінансової звітності за формальними ознаками – це аналітична процедура,

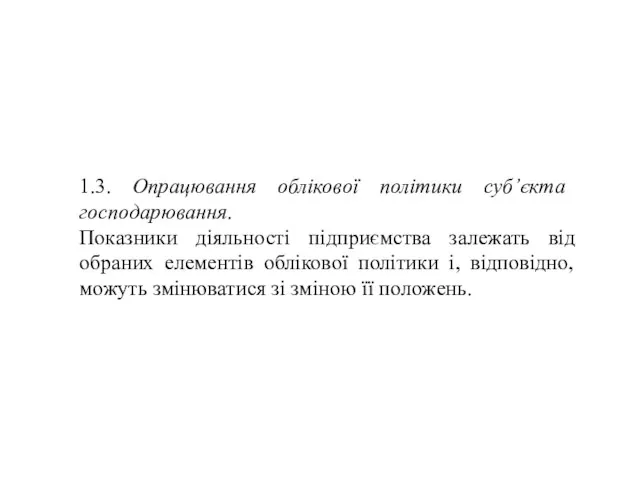

- 25. 1.3. Опрацювання облікової політики суб’єкта господарювання. Показники діяльності підприємства залежать від обраних елементів облікової політики і,

- 26. Етап 2. Ознайомлення з даними балансу 2.1. Загальне ознайомлення з даними балансу. Оцінюється зміна валюти балансу,

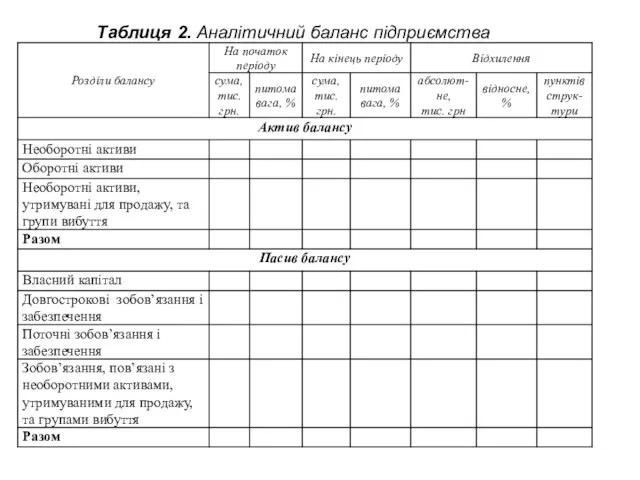

- 27. Таблиця 2. Аналітичний баланс підприємства

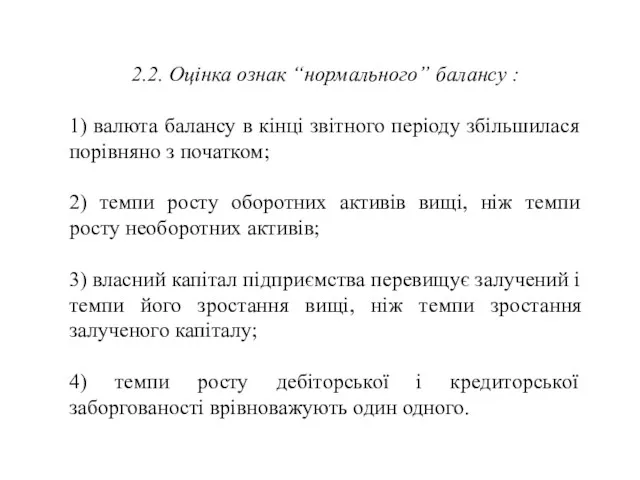

- 28. 2.2. Оцінка ознак “нормального” балансу : 1) валюта балансу в кінці звітного періоду збільшилася порівняно з

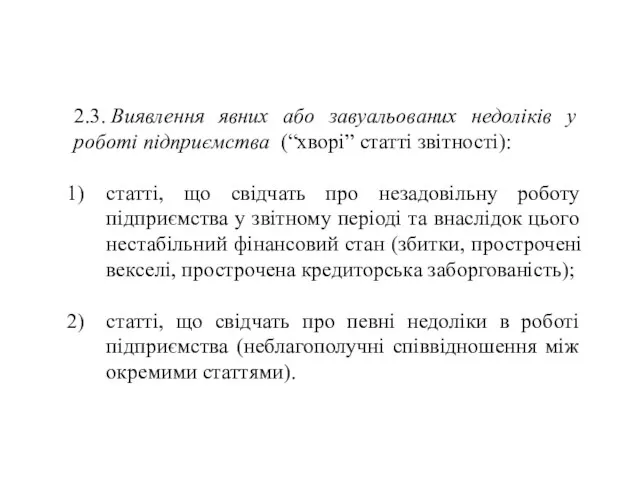

- 29. 2.3. Виявлення явних або завуальованих недоліків у роботі підприємства (“хворі” статті звітності): статті, що свідчать про

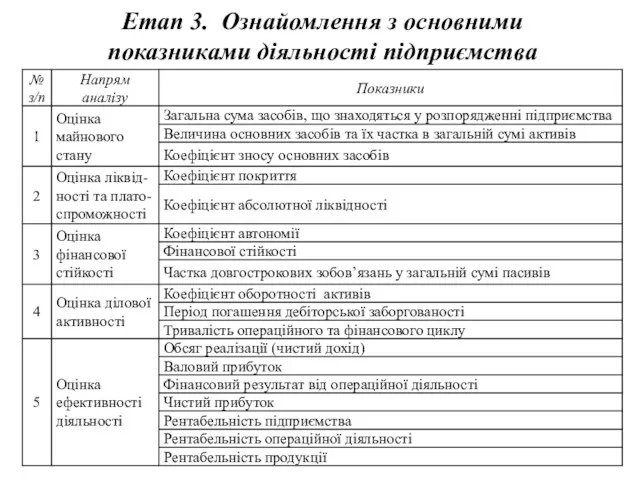

- 30. Етап 3. Ознайомлення з основними показниками діяльності підприємства

- 31. 1. Коефіцієнт покриття (Кп) Умовні позначення: ОбА – оборотні активи; ПЗ – поточні зобов’язання Рекомендоване значення:

- 32. 2. Коефіцієнт абсолютної ліквідності (Кал) Рекомендоване : Кал > 0,2 Економічна інтерпретація: характеризує негайну готовність підприємства

- 33. 3. Коефіцієнт автономії (Ка) Ка = ВК / ВБ Умовні позначення: ВК – сума власного капіталу;

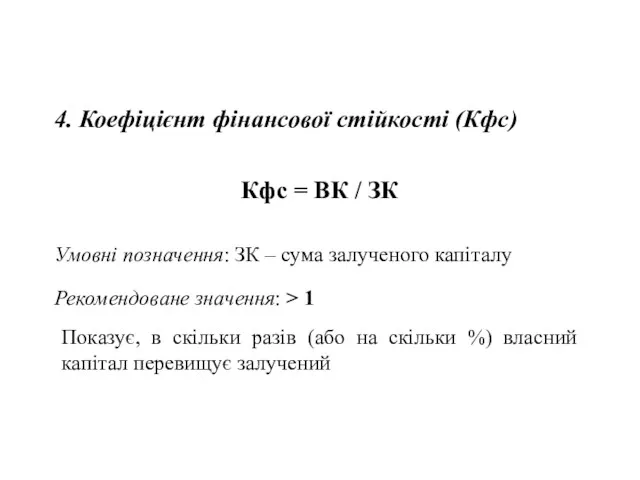

- 34. 4. Коефіцієнт фінансової стійкості (Кфс) Кфс = ВК / ЗК Умовні позначення: ЗК – сума залученого

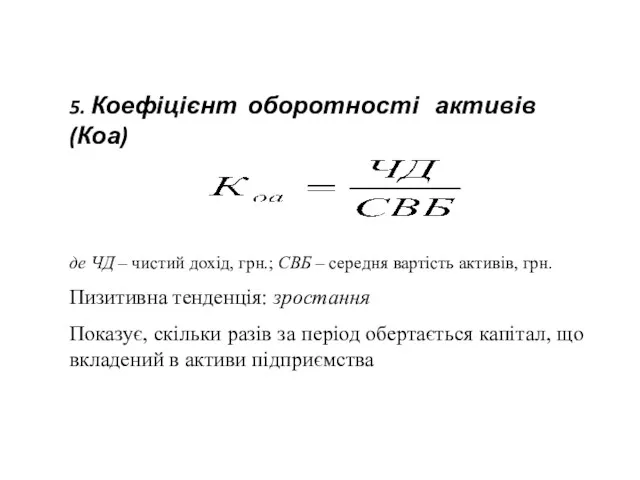

- 35. 5. Коефіцієнт оборотності активів (Коа) де ЧД – чистий дохід, грн.; СВБ – середня вартість активів,

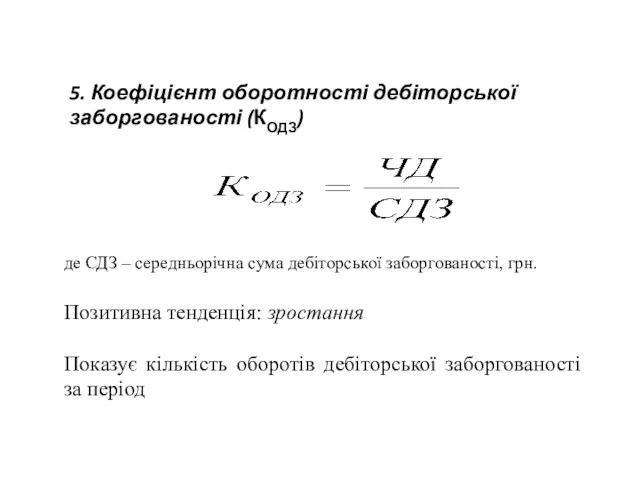

- 36. 5. Коефіцієнт оборотності дебіторської заборгованості (КОДЗ) де СДЗ – середньорічна сума дебіторської заборгованості, грн. Позитивна тенденція:

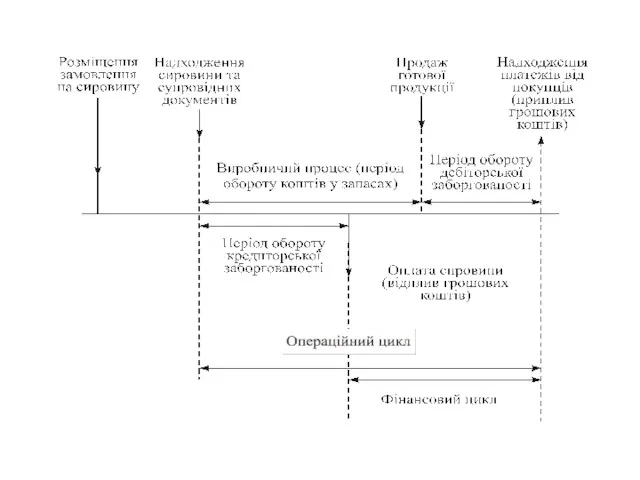

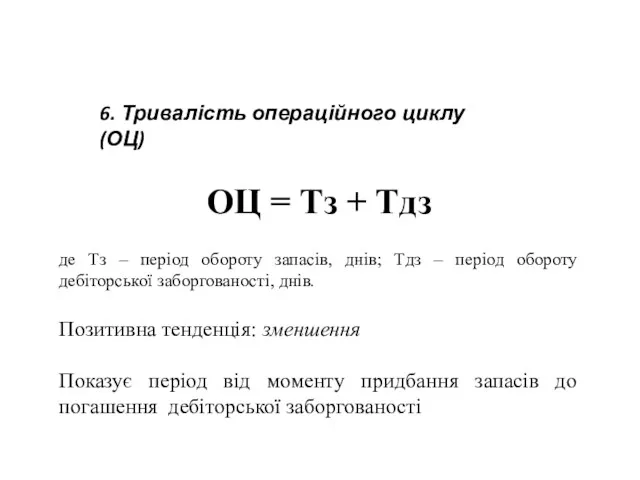

- 38. 6. Тривалість операційного циклу (ОЦ) ОЦ = Тз + Тдз де Тз – період обороту запасів,

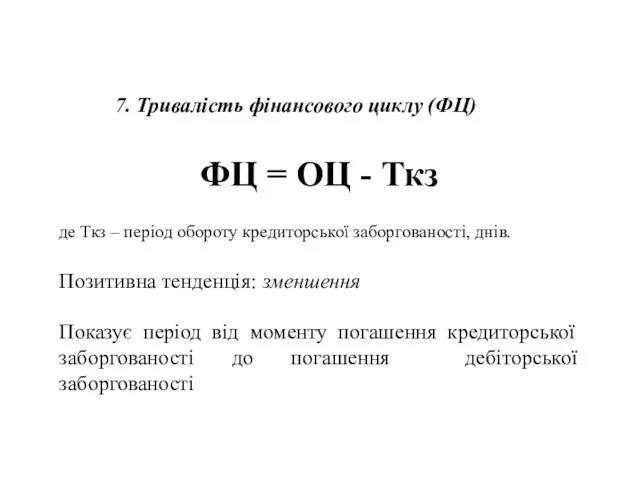

- 39. 7. Тривалість фінансового циклу (ФЦ) ФЦ = ОЦ - Ткз де Ткз – період обороту кредиторської

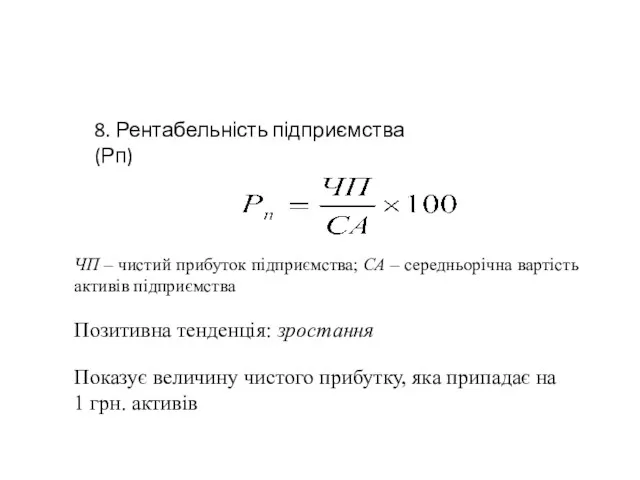

- 40. 8. Рентабельність підприємства (Рп) ЧП – чистий прибуток підприємства; СА – середньорічна вартість активів підприємства Позитивна

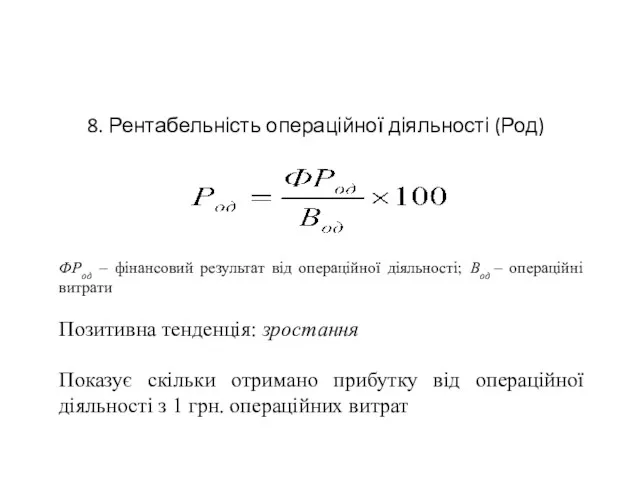

- 41. 8. Рентабельність операційної діяльності (Род) ФРод – фінансовий результат від операційної діяльності; Вод – операційні витрати

- 42. Етап 4. Формування висновків Надання рекомендацій за результатами проведених досліджень Оцінюється доцільність чи необхідність більш глибокого

- 44. Скачать презентацию

1. Значення, завдання та види фінансового аналізу

2. Джерела інформації та інструментарій для проведення

1. Значення, завдання та види фінансового аналізу

2. Джерела інформації та інструментарій для проведення

1. Значення, завдання та види фінансового аналізу

Фінансовий аналіз - сукупність аналітичних процедур,

1. Значення, завдання та види фінансового аналізу

Фінансовий аналіз - сукупність аналітичних процедур,

Рис. 1. Складові економічного аналізу

Рис. 1. Складові економічного аналізу

Зовнішній фінансовий аналіз проводиться зовнішніми аналітиками – сторонніми особами до підприємства,

Зовнішній фінансовий аналіз проводиться зовнішніми аналітиками – сторонніми особами до підприємства,

Особливості зовнішнього фінансового аналізу:

- різноманітність суб’єктів аналізу, користувачів інформації про діяльність

Особливості зовнішнього фінансового аналізу:

- різноманітність суб’єктів аналізу, користувачів інформації про діяльність

Внутрішній фінансовий аналіз проводиться працівниками підприємства.

Внутрішній аналіз необхідний для задоволення

Внутрішній фінансовий аналіз проводиться працівниками підприємства.

Внутрішній аналіз необхідний для задоволення

Особливостями внутрішнього аналізу є:

орієнтація результатів аналізу на завдання та інтереси управлінського

Особливостями внутрішнього аналізу є:

орієнтація результатів аналізу на завдання та інтереси управлінського

Таблиця 1. Зміст фінансового аналізу для різних користувачів інформації

Таблиця 1. Зміст фінансового аналізу для різних користувачів інформації

Продовження табл. 1.

Продовження табл. 1.

Продовження табл. 1.

Продовження табл. 1.

2. Джерела інформації та інструментарій для проведення фінансового аналізу

2. Джерела інформації та інструментарій для проведення фінансового аналізу

Показники фінансової звітності дозволяють в загальному оцінити рівень розвитку суб’єкта господарювання.

Показники фінансової звітності дозволяють в загальному оцінити рівень розвитку суб’єкта господарювання.

При використанні фінансової звітності, проводячи аналіз, необхідно знати та розуміти:

економічну природу

При використанні фінансової звітності, проводячи аналіз, необхідно знати та розуміти:

економічну природу

Обмеження притаманні балансу:

1. Баланс історичний за своєю природою: в ньому зафіксовано

Обмеження притаманні балансу:

1. Баланс історичний за своєю природою: в ньому зафіксовано

2. Баланс, який розглядається ізольовано, не забезпечує просторового порівняння, відповідно повинен

2. Баланс, який розглядається ізольовано, не забезпечує просторового порівняння, відповідно повинен

4. Баланс – зведення моментних даних на кінець звітного періоду і

4. Баланс – зведення моментних даних на кінець звітного періоду і

Інструментарій фінансового аналізу

1. Абсолютні показники – оцінка найважливіших результативних статей звітності

Інструментарій фінансового аналізу

1. Абсолютні показники – оцінка найважливіших результативних статей звітності

3. Горизонтальний аналіз – надає можливість виявити тенденції зміни окремих статей

3. Горизонтальний аналіз – надає можливість виявити тенденції зміни окремих статей

3. Методики фінансового аналізу

- економічний потенціал,

майновий потенціал,

фінансовий потенціал

3. Методики фінансового аналізу

- економічний потенціал,

майновий потенціал,

фінансовий потенціал

Фінансовий аналіз проводиться у два етапи:

Експрес-аналіз фінансово-майнового стану (призначений для простої

Фінансовий аналіз проводиться у два етапи:

Експрес-аналіз фінансово-майнового стану (призначений для простої

Програма здійснення поглибленого фінансового аналізу:

Етап 1. Аналіз економічного потенціалу підприємства

1.1. Оцінка майнового потенціалу

Програма здійснення поглибленого фінансового аналізу:

Етап 1. Аналіз економічного потенціалу підприємства

1.1. Оцінка майнового потенціалу

Етап 1. Експрес-аналіз фінансово-майнового стану

Основним завданням експрес-аналізу є проведення загальної оцінки

Етап 1. Експрес-аналіз фінансово-майнового стану

Основним завданням експрес-аналізу є проведення загальної оцінки

Етапи експрес-аналізу:

Етап 1. Підготовчий.

1.1. Перегляд фінансової звітності за формальними ознаками – це

Етапи експрес-аналізу:

Етап 1. Підготовчий.

1.1. Перегляд фінансової звітності за формальними ознаками – це

1.3. Опрацювання облікової політики суб’єкта господарювання.

Показники діяльності підприємства залежать від

1.3. Опрацювання облікової політики суб’єкта господарювання.

Показники діяльності підприємства залежать від

Етап 2. Ознайомлення з даними балансу

2.1. Загальне ознайомлення з даними балансу.

Оцінюється

Етап 2. Ознайомлення з даними балансу

2.1. Загальне ознайомлення з даними балансу.

Оцінюється

Таблиця 2. Аналітичний баланс підприємства

Таблиця 2. Аналітичний баланс підприємства

2.2. Оцінка ознак “нормального” балансу :

1) валюта балансу в кінці звітного

2.2. Оцінка ознак “нормального” балансу :

1) валюта балансу в кінці звітного

2.3. Виявлення явних або завуальованих недоліків у роботі підприємства (“хворі” статті звітності):

статті,

2.3. Виявлення явних або завуальованих недоліків у роботі підприємства (“хворі” статті звітності):

статті,

Етап 3. Ознайомлення з основними показниками діяльності підприємства

Етап 3. Ознайомлення з основними показниками діяльності підприємства

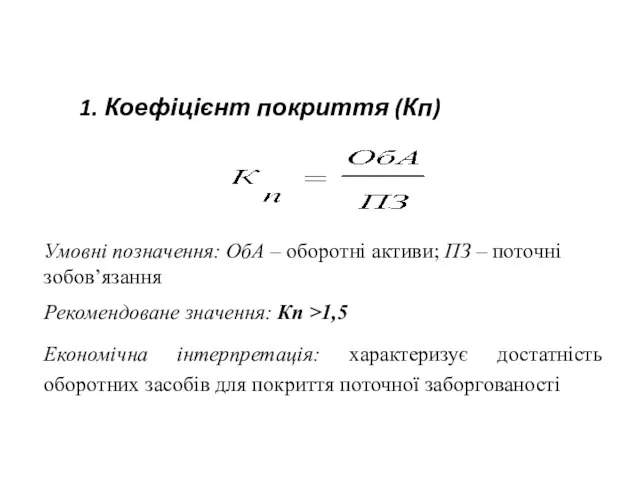

1. Коефіцієнт покриття (Кп)

Умовні позначення: ОбА – оборотні активи; ПЗ –

1. Коефіцієнт покриття (Кп)

Умовні позначення: ОбА – оборотні активи; ПЗ –

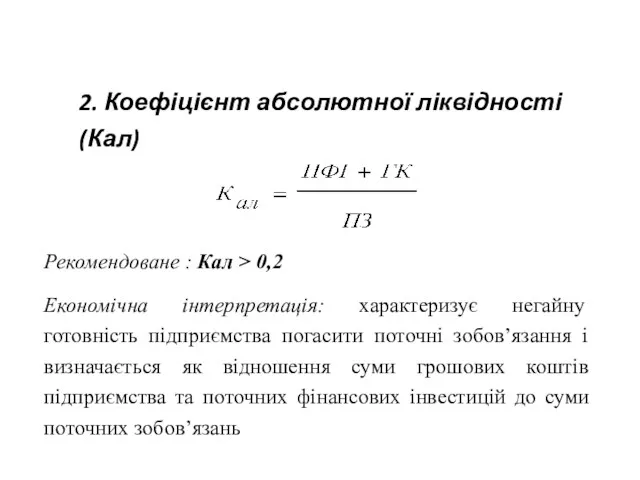

2. Коефіцієнт абсолютної ліквідності (Кал)

Рекомендоване : Кал > 0,2

Економічна інтерпретація: характеризує

2. Коефіцієнт абсолютної ліквідності (Кал)

Рекомендоване : Кал > 0,2

Економічна інтерпретація: характеризує

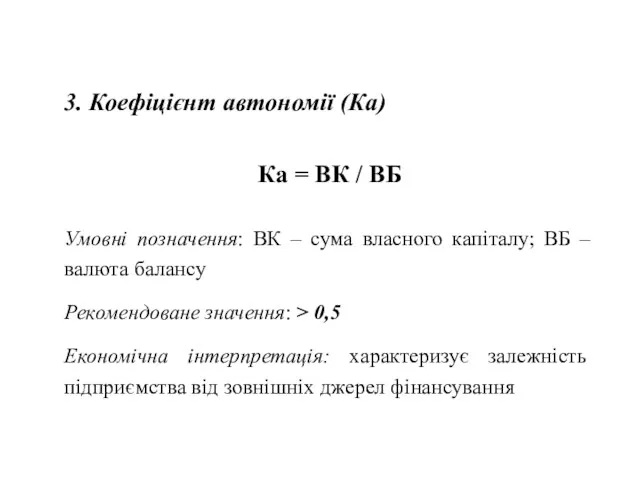

3. Коефіцієнт автономії (Ка)

Ка = ВК / ВБ

Умовні позначення: ВК –

3. Коефіцієнт автономії (Ка)

Ка = ВК / ВБ

Умовні позначення: ВК –

4. Коефіцієнт фінансової стійкості (Кфс)

Кфс = ВК / ЗК

Умовні позначення: ЗК

4. Коефіцієнт фінансової стійкості (Кфс)

Кфс = ВК / ЗК

Умовні позначення: ЗК

5. Коефіцієнт оборотності активів (Коа)

де ЧД – чистий дохід, грн.; СВБ

5. Коефіцієнт оборотності активів (Коа)

де ЧД – чистий дохід, грн.; СВБ

5. Коефіцієнт оборотності дебіторської заборгованості (КОДЗ)

де СДЗ – середньорічна сума дебіторської

5. Коефіцієнт оборотності дебіторської заборгованості (КОДЗ)

де СДЗ – середньорічна сума дебіторської

6. Тривалість операційного циклу (ОЦ)

ОЦ = Тз + Тдз

де Тз –

6. Тривалість операційного циклу (ОЦ)

ОЦ = Тз + Тдз

де Тз –

7. Тривалість фінансового циклу (ФЦ)

ФЦ = ОЦ - Ткз

де Ткз –

7. Тривалість фінансового циклу (ФЦ)

ФЦ = ОЦ - Ткз

де Ткз –

8. Рентабельність підприємства (Рп)

ЧП – чистий прибуток підприємства; СА –

8. Рентабельність підприємства (Рп)

ЧП – чистий прибуток підприємства; СА –

8. Рентабельність операційної діяльності (Род)

ФРод – фінансовий результат від операційної діяльності;

8. Рентабельність операційної діяльності (Род)

ФРод – фінансовий результат від операційної діяльності;

Етап 4. Формування висновків

Надання рекомендацій за результатами проведених досліджень

Оцінюється доцільність

Етап 4. Формування висновків

Надання рекомендацій за результатами проведених досліджень

Оцінюється доцільність

Рынок ценных бумаг

Рынок ценных бумаг Стоимость и структура капитала корпорации. (Тема 9)

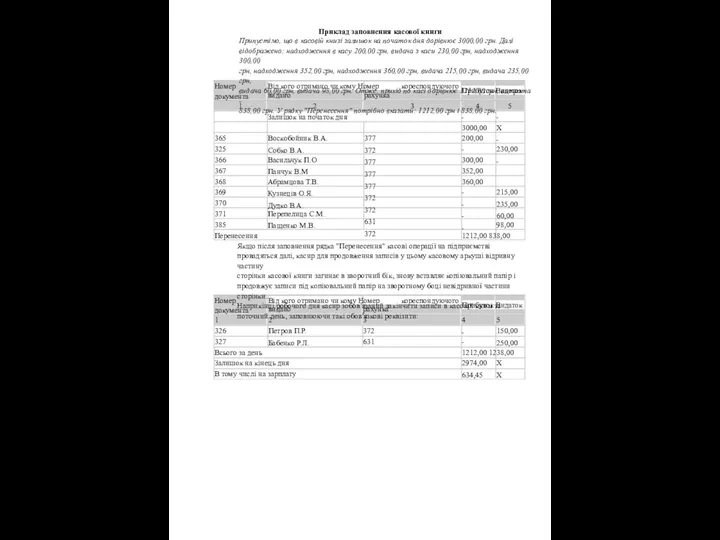

Стоимость и структура капитала корпорации. (Тема 9) Приклад заповнення касової книги

Приклад заповнення касової книги Бухгалтерский учет для организаций общественного питания

Бухгалтерский учет для организаций общественного питания Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан Оффшорные зоны

Оффшорные зоны Семейная экономика

Семейная экономика Права и обязанности страхователей, застрахованных лиц, федеральных органов гос.власти по обязательному пенсионному страхованию

Права и обязанности страхователей, застрахованных лиц, федеральных органов гос.власти по обязательному пенсионному страхованию Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Финансовая система России

Финансовая система России Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы Наш розумний дім

Наш розумний дім Основи побудови фінансово обліку

Основи побудови фінансово обліку Медицинское страхование

Медицинское страхование Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Получение банковской лицензии

Получение банковской лицензии Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Фактическое исполнение инвестиционной программы

Фактическое исполнение инвестиционной программы Контроль качества аудита. (Тема 8)

Контроль качества аудита. (Тема 8) Способы принудительного исполнения налоговой обязанности

Способы принудительного исполнения налоговой обязанности Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Финансовые инструменты

Финансовые инструменты Оплата труда

Оплата труда