Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора презентация

- Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Содержание

- 2. Приказ Минфина России от 27.09.2017 № 148н «О внесении изменений в приложения № 1 и №

- 3. Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в приказ Министерства финансов Российской Федерации

- 4. Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в приказ Министерства финансов Российской Федерации

- 5. Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в приказ Министерства финансов Российской Федерации

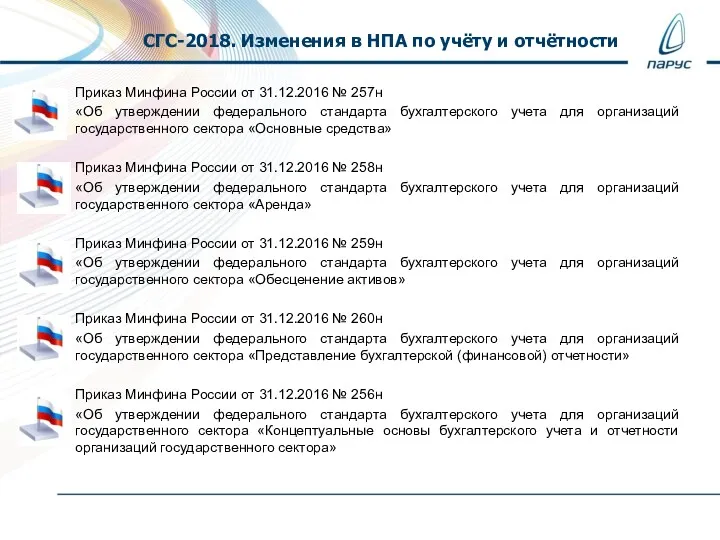

- 6. Приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного

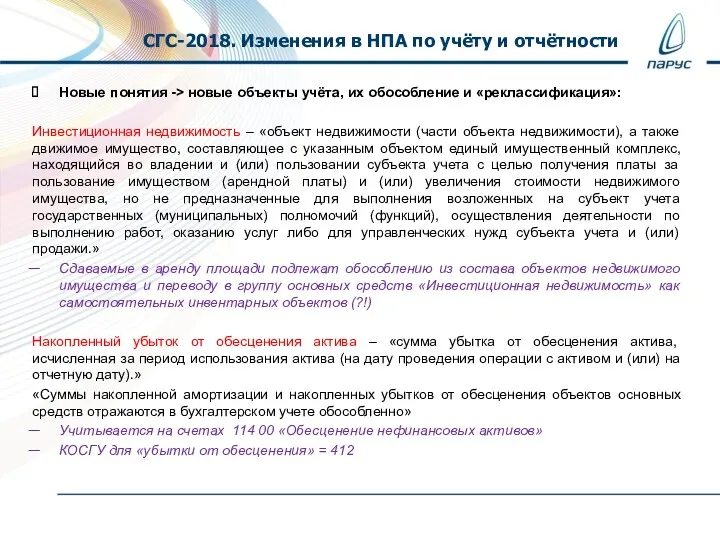

- 7. Новые понятия -> новые объекты учёта, их обособление и «реклассификация»: Инвестиционная недвижимость – «объект недвижимости (части

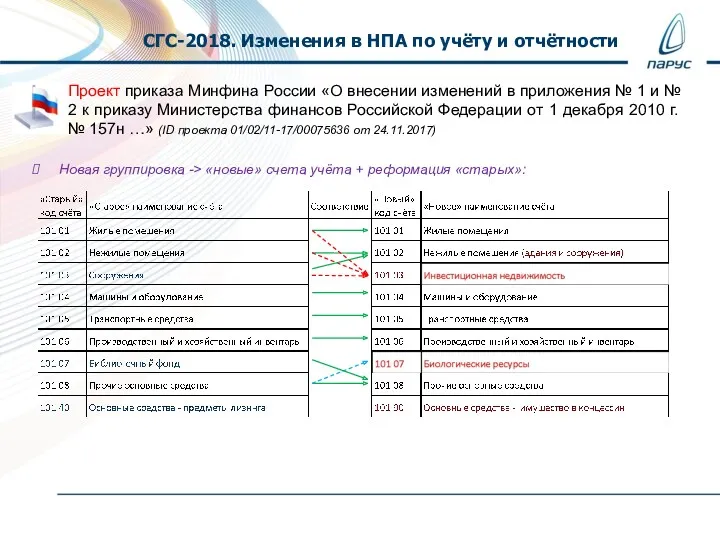

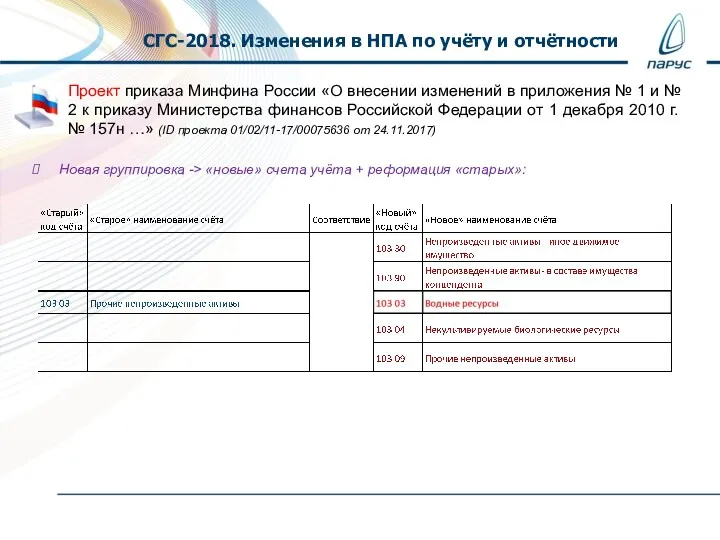

- 8. Проект приказа Минфина России «О внесении изменений в приложения № 1 и № 2 к приказу

- 9. Проект приказа Минфина России «О внесении изменений в приложения № 1 и № 2 к приказу

- 10. Проект приказа Минфина России «О внесении изменений в приложения № 1 и № 2 к приказу

- 11. Проект приказа Минфина России «О внесении изменений в приложения № 1 и № 2 к приказу

- 12. Проект приказа Минфина России «О внесении изменений в приложения № 1 и № 2 к приказу

- 13. Методические указания по применению переходных положений: СГС «Основные средства» (письмо Минфина России от 30.11.2017 № 02-07-07/79257)

- 14. Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в Указания о порядке применения бюджетной

- 16. Скачать презентацию

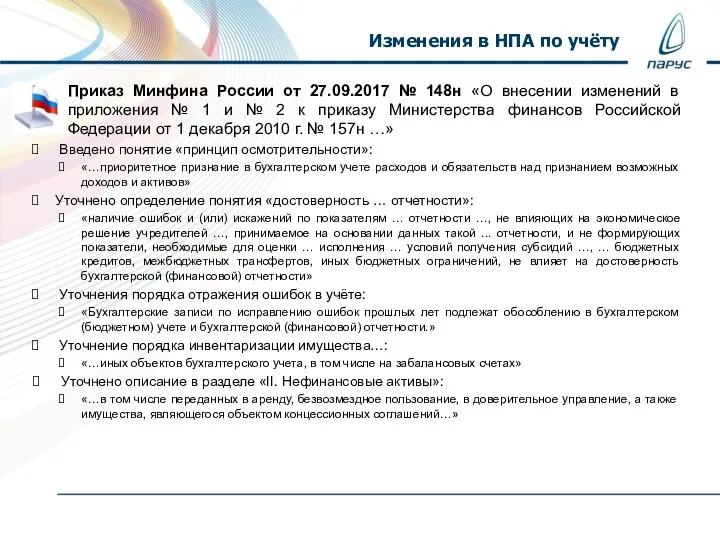

Приказ Минфина России от 27.09.2017 № 148н «О внесении изменений в

Приказ Минфина России от 27.09.2017 № 148н «О внесении изменений в

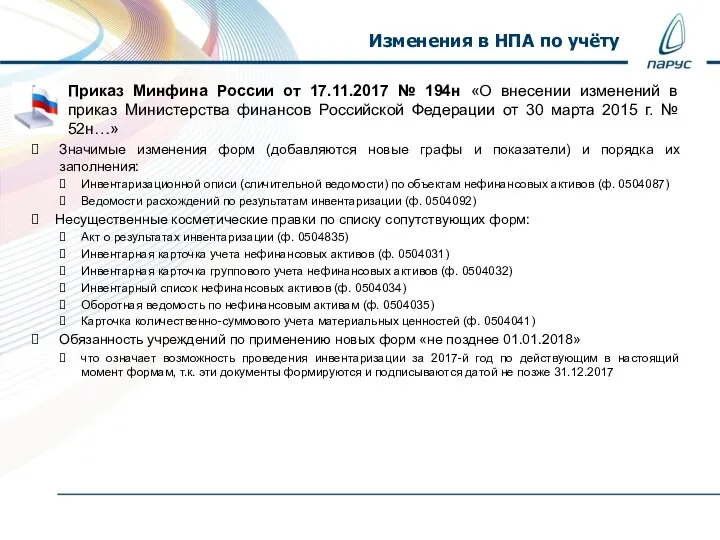

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

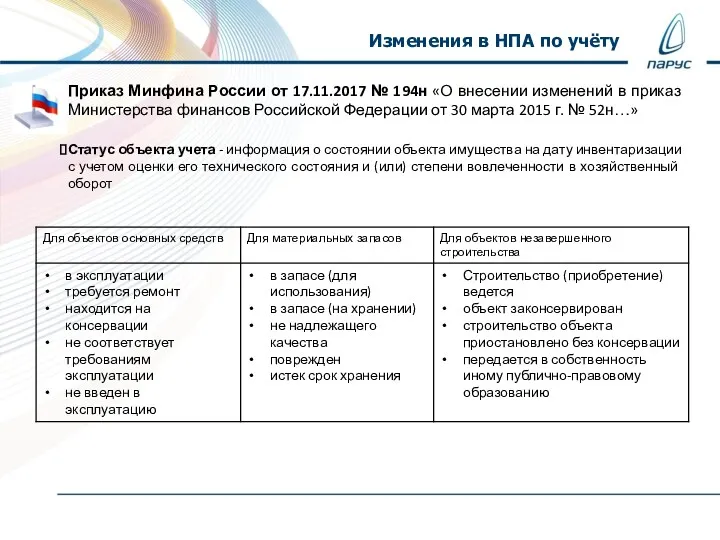

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

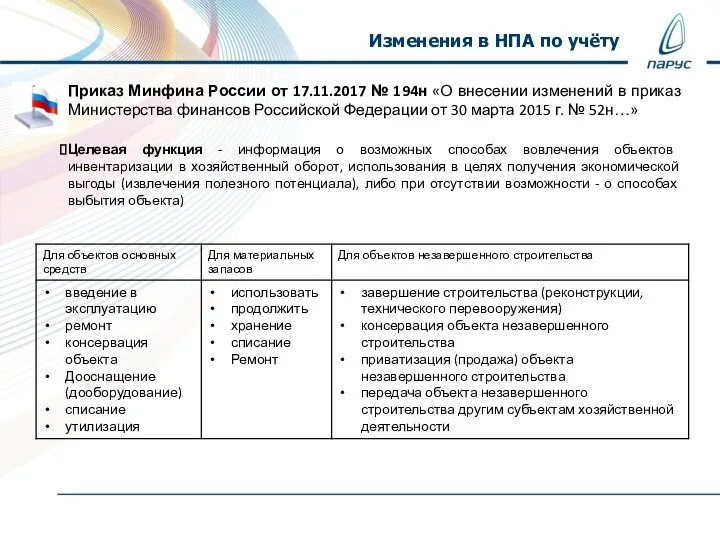

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 31.12.2016 № 257н

«Об утверждении федерального стандарта бухгалтерского

Приказ Минфина России от 31.12.2016 № 257н

«Об утверждении федерального стандарта бухгалтерского

Новые понятия -> новые объекты учёта, их обособление и «реклассификация»:

Инвестиционная недвижимость

Новые понятия -> новые объекты учёта, их обособление и «реклассификация»:

Инвестиционная недвижимость

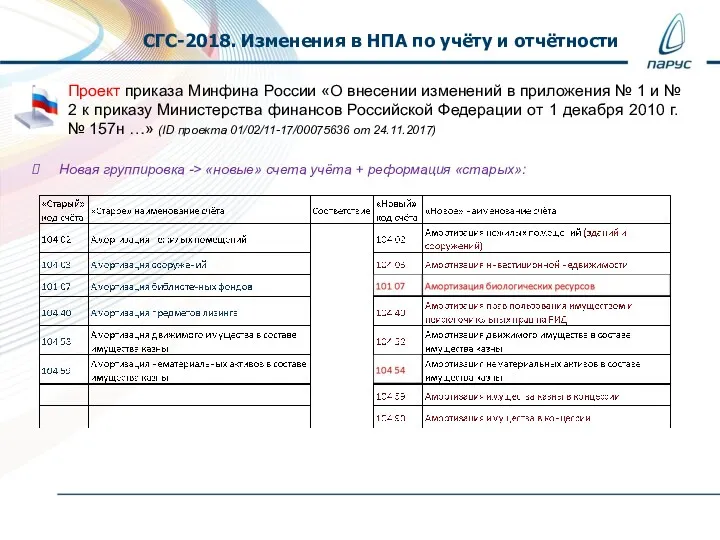

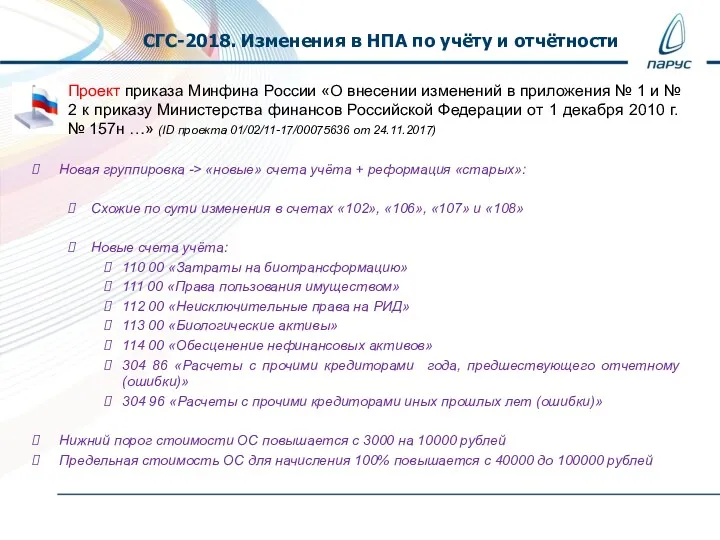

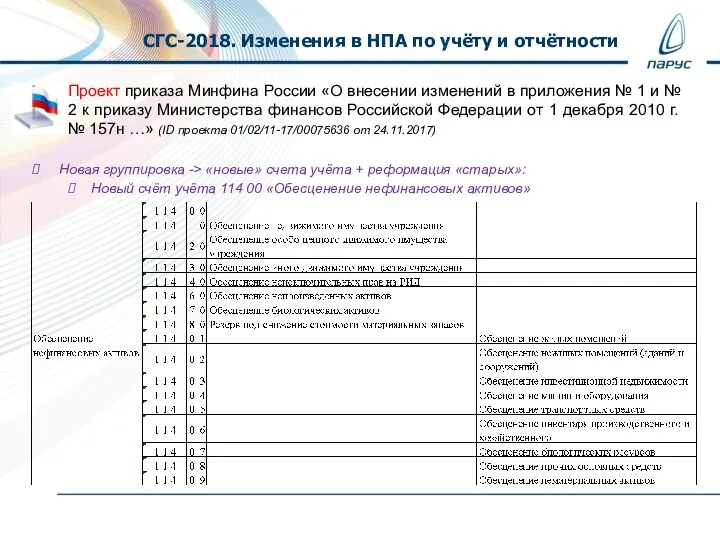

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

Проект приказа Минфина России «О внесении изменений в приложения № 1

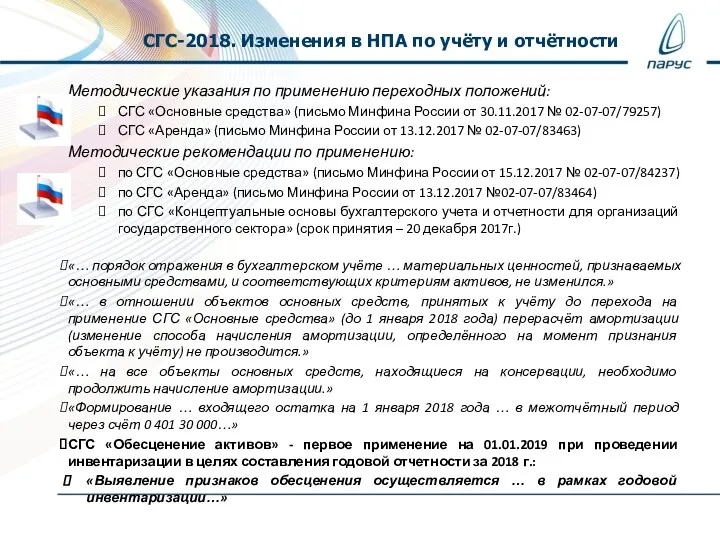

Методические указания по применению переходных положений:

СГС «Основные средства» (письмо Минфина России

Методические указания по применению переходных положений:

СГС «Основные средства» (письмо Минфина России

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Такафул – исламское страхование

Такафул – исламское страхование Ақша. Шығу тарихы

Ақша. Шығу тарихы Российские рейтинговые агентства

Российские рейтинговые агентства Сущность и основные принципы организации инвестиционных фондов

Сущность и основные принципы организации инвестиционных фондов Автотранспортне страхування

Автотранспортне страхування Банковский сектор республики Казахстан

Банковский сектор республики Казахстан Фінансове забезпечення соціального захисту для Міського Броварського центру комплексної реабілітації дітей з інвалідністю

Фінансове забезпечення соціального захисту для Міського Броварського центру комплексної реабілітації дітей з інвалідністю Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Характеристика основных операций коммерческого банка

Характеристика основных операций коммерческого банка Оборотные средства предприятия

Оборотные средства предприятия Методы внутреннего аудита. Аудиторская выборка

Методы внутреннего аудита. Аудиторская выборка Финансовая система, финансовая политика

Финансовая система, финансовая политика Формування та розподіл прибутку підприємства

Формування та розподіл прибутку підприємства Ревизия как основной метод финансового контроля

Ревизия как основной метод финансового контроля Банковская гарантия

Банковская гарантия Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону

Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону Мировой финансовый рынок

Мировой финансовый рынок Себестоимость продукции

Себестоимость продукции Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Финансовая система (2)

Финансовая система (2) Определение цен на основе полных затрат

Определение цен на основе полных затрат Выездная налоговая проверка

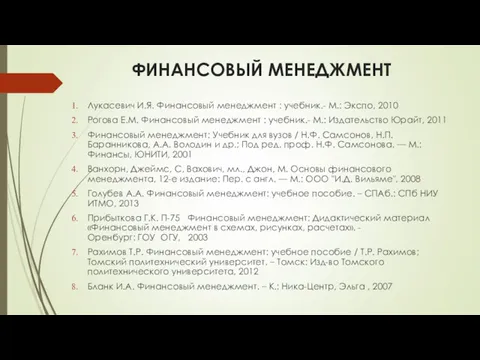

Выездная налоговая проверка Цели, функции, задачи финансового менеджмента

Цели, функции, задачи финансового менеджмента Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки Что изменить в учетной политике на 2023 год: новые правила и счета учета

Что изменить в учетной политике на 2023 год: новые правила и счета учета Nomad Life. Company Values

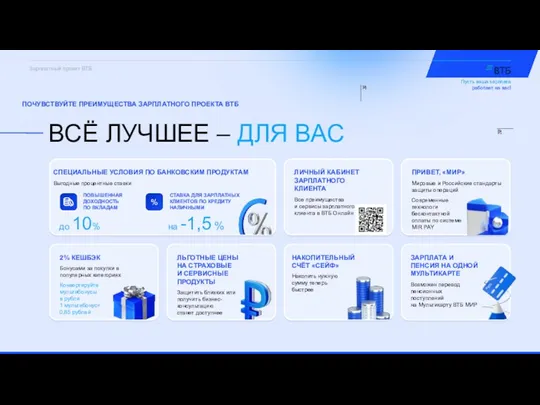

Nomad Life. Company Values Зарплатный проект ВТБ

Зарплатный проект ВТБ