- Банковский сектор республики Казахстан

Содержание

- 2. Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства

- 3. история и этапы развития казахстанских банков (исторический метод) В результате реорганизации государственных отраслевых банков и наделением

- 4. история и этапы развития казахстанских банков (исторический метод) Начало 90-х годов прошлого столетия в Республике Казахстан

- 6. История и этапы развития казахстанских банков (исторический метод) Наблюдаемая тенденция напрямую связана с проводимой Национальным Банком

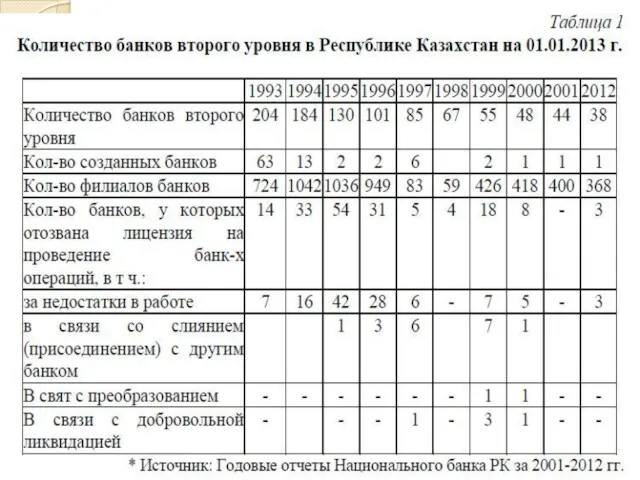

- 8. История и этапы развития казахстанских банков (исторический метод) В начале 2000 года 16 банков стали и

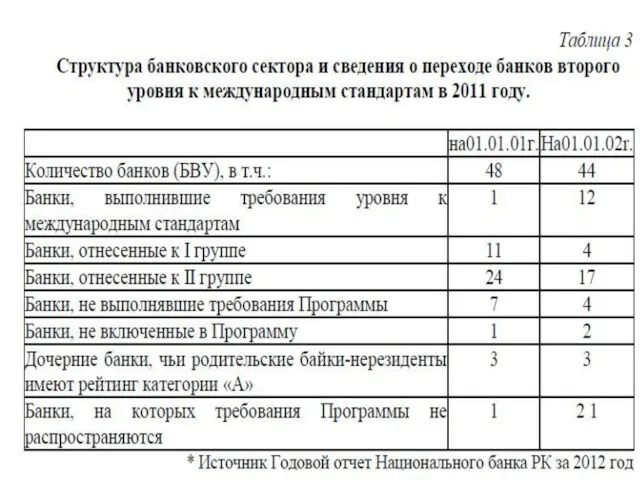

- 9. Институциональный метод По состоянию на 1 января 2017 банковский сектор Казахстана оказался представлен 34 банками, с

- 10. Институциональный метод 1. АО «Народный Банк Казахстана» Председатель правления: Умут Шаяхметова АО «Народный Банк Казахстана» занимает

- 11. Институциональный метод 2. АО «Казкоммерцбанк» 2 февраля 2016 года банк сообщил о завершении продажи 608 374

- 12. Институциональный метод 3. АО «Цеснабанк» Председатель правления: Ержан Таджияков 1 февраля 2017 года банк сообщил о

- 13. Институциональный метод 4. АО «АТФБанк» Председатель правления: Энтони Эспина Основным акционером банка является Галимжан Есенов (№19

- 14. Институциональный метод 5. АО «Банк ЦентрКредит» Председатель правления: Владислав Ли 17 апреля 2017 года акционер Банка

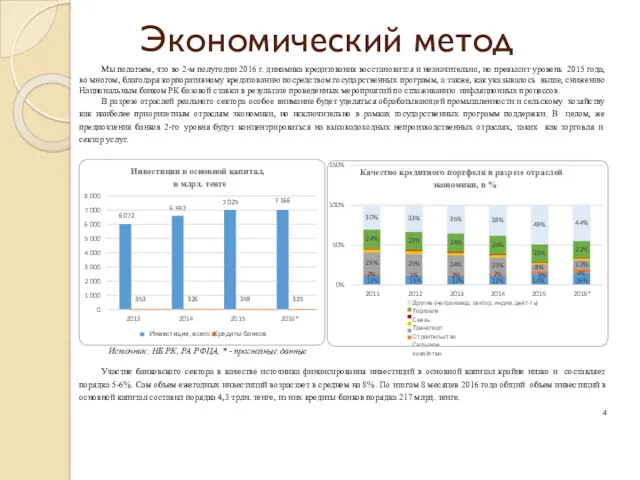

- 15. Экономический метод Мы полагаем, что во 2-м полугодии 2016 г. динамика кредитования восстановится и незначительно, но

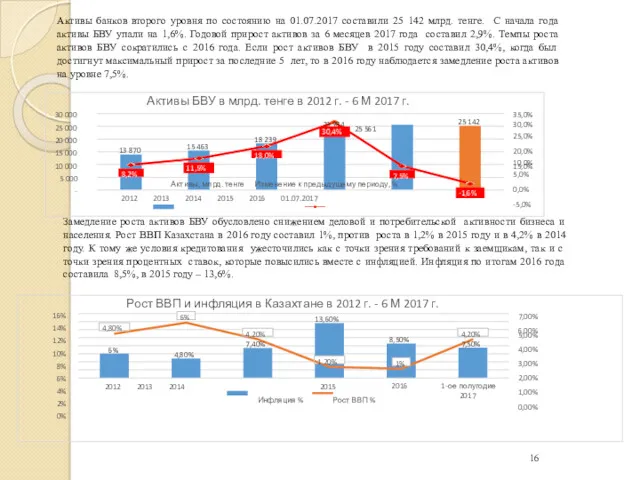

- 16. 13 870 15 463 18 239 23 784 25 561 25 142 8,2% 11,5% 18,0% 30,4%

- 17. 7 102 691 7 665 412 8 090 838 8 510 656 8 668 542 2

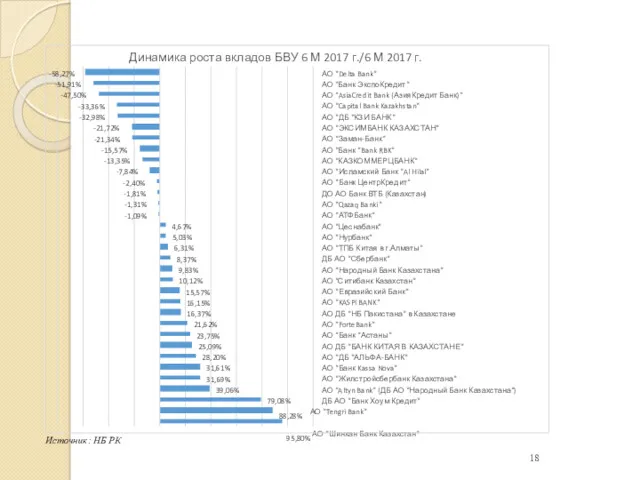

- 18. Источник: НБ РК 79,08% 39,06% 31,69% 31,61% 28,20% 25,09% 23,75% 21,62% 16,37% 16,15% 15,57% 10,12% 9,83%

- 20. Скачать презентацию

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие

история и этапы развития казахстанских банков (исторический метод)

В результате реорганизации государственных

история и этапы развития казахстанских банков (исторический метод)

В результате реорганизации государственных

история и этапы развития казахстанских банков (исторический метод)

Начало 90-х годов прошлого

история и этапы развития казахстанских банков (исторический метод)

Начало 90-х годов прошлого

История и этапы развития казахстанских банков (исторический метод)

Наблюдаемая тенденция напрямую связана

История и этапы развития казахстанских банков (исторический метод)

Наблюдаемая тенденция напрямую связана

История и этапы развития казахстанских банков (исторический метод)

В начале 2000 года

История и этапы развития казахстанских банков (исторический метод)

В начале 2000 года

Институциональный метод

По состоянию на 1 января 2017 банковский сектор Казахстана оказался представлен 34

Институциональный метод

По состоянию на 1 января 2017 банковский сектор Казахстана оказался представлен 34

Институциональный метод

1. АО «Народный Банк Казахстана»

Председатель правления: Умут Шаяхметова

АО «Народный Банк

Институциональный метод

1. АО «Народный Банк Казахстана»

Председатель правления: Умут Шаяхметова

АО «Народный Банк

Институциональный метод

2. АО «Казкоммерцбанк»

2 февраля 2016 года банк сообщил о завершении

Институциональный метод

2. АО «Казкоммерцбанк»

2 февраля 2016 года банк сообщил о завершении

Институциональный метод

3. АО «Цеснабанк»

Председатель правления: Ержан Таджияков

1 февраля 2017 года банк

Институциональный метод

3. АО «Цеснабанк»

Председатель правления: Ержан Таджияков

1 февраля 2017 года банк

Институциональный метод

4. АО «АТФБанк»

Председатель правления: Энтони Эспина

Основным акционером банка является Галимжан

Институциональный метод

4. АО «АТФБанк»

Председатель правления: Энтони Эспина

Основным акционером банка является Галимжан

Институциональный метод

5. АО «Банк ЦентрКредит»

Председатель правления: Владислав Ли

17 апреля 2017 года

Институциональный метод

5. АО «Банк ЦентрКредит»

Председатель правления: Владислав Ли

17 апреля 2017 года

Экономический метод

Мы полагаем, что во 2-м полугодии 2016 г. динамика кредитования

Экономический метод

Мы полагаем, что во 2-м полугодии 2016 г. динамика кредитования

13 870

15 463

18 239

23 784 25 561

25 142

8,2%

11,5%

18,0%

30,4%

7,5%

-1,6%

5,0%

0,0%

-5,0%

10,0%

25,0%

20,0%

15,0%

30,0%

35,0%

-

5 000

10 000

15 000

20 000

25

13 870

15 463

18 239

23 784 25 561

25 142

8,2%

11,5%

18,0%

30,4%

7,5%

-1,6%

5,0%

0,0%

-5,0%

10,0%

25,0%

20,0%

15,0%

30,0%

35,0%

-

5 000

10 000

15 000

20 000

25

7 102 691

7 665 412

8 090 838

8 510 656

8 668 542

2

7 102 691

7 665 412

8 090 838

8 510 656

8 668 542

2

Источник: НБ РК

79,08%

39,06%

31,69%

31,61%

28,20%

25,09%

23,75%

21,62%

16,37%

16,15%

15,57%

10,12%

9,83%

8,37%

6,31%

5,03%

4,67%

-1,09%

-1,31%

-1,81%

-2,40%

-7,84%

-13,35%

-15,57%

-21,34%

-21,72%

-32,98%

-33,36%

-47,50%

-51,91%

-58,27%

88,28% АО "Tengri Bank"

95,80% АО "Шинхан Банк Казахстан"

ДБ АО "Банк

Источник: НБ РК

79,08%

39,06%

31,69%

31,61%

28,20%

25,09%

23,75%

21,62%

16,37%

16,15%

15,57%

10,12%

9,83%

8,37%

6,31%

5,03%

4,67%

-1,09%

-1,31%

-1,81%

-2,40%

-7,84%

-13,35%

-15,57%

-21,34%

-21,72%

-32,98%

-33,36%

-47,50%

-51,91%

-58,27%

88,28% АО "Tengri Bank"

95,80% АО "Шинхан Банк Казахстан"

ДБ АО "Банк

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Системы заработной платы

Системы заработной платы An overview of financial system

An overview of financial system Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ

ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Теоретические основы налогообложения

Теоретические основы налогообложения Банковский кредит

Банковский кредит Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк Джерела формування страхового фонду

Джерела формування страхового фонду Банкротство предприятий: сущность, проблемы и меры предупреждения

Банкротство предприятий: сущность, проблемы и меры предупреждения Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Валютные операции. (Тема 3)

Валютные операции. (Тема 3) Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу

Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу Направление продаж. Крупные организации города Воронеж

Направление продаж. Крупные организации города Воронеж Markdown. Always learning

Markdown. Always learning Государственный бюджет и его структура

Государственный бюджет и его структура Виды государственных пособий

Виды государственных пособий Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Постоянный спутник деньги

Постоянный спутник деньги Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Страхование

Страхование Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Финансовая отчетность предприятия

Финансовая отчетность предприятия