- Страхование

Содержание

- 2. Что самое главное? Понять что риски – неотъемлемая часть современной жизни и от них можно страховаться

- 3. В чем плюсы темы? Про страхование очень много материалов в СМИ Тема интересная и должна вызывать

- 4. Полезные сайты http://raexpert.ru/ratings/insurance_rank/insurance_market/insurance_2015_itog/ Эксперт РА http://www.insur-info.ru/ содержится информация о действующих страховых компаниях www.allinsurance.ru http://riarating.ru/insurance_companies_rankings/20160318/630014523.html РИАРейтинг о

- 5. Риски? Это страшно? Человек в своей жизни сталкивается с огромным количеством рисков – с возможностью заболеть,

- 6. В чем тайна страхования? Появляется третье лицо – страховщик, которое берет определенный риск на себя. За

- 7. В чем суть страхования? Специалисты страховой компании оценивают вероятность наступления тех или иных страховых событий В

- 8. В чем сложность? Важно правильно оценить вероятность страхового события В этом случае страховой бизнес устойчив Можно

- 9. Механизм страхования Страховые резервы используются для страховых выплат в случае наступления страховых событий Оставшиеся после выплат

- 10. Страховые активы До наступления страхового события страховые резервы могут инвестироваться в определенные активы для того чтобы

- 12. Участники схемы страхования Страховщик Застрахованное лицо Страхователь Страховой агент Страховой брокер Регулятор Застрахованное лицо и страхователь

- 13. Страховщики Страховщик – юридическое лицо, которое имеет лицензию на оказание страховой деятельности по определенному виду страхования.

- 15. Источник Эксперт РА

- 16. Что надо знать о страховой компании? У нее должна быть лицензия на страховую деятельность Она должна

- 17. Критерии надежности Экономически обоснованные тарифы Собственные средства Перестрахование Рейтинги страховых компаний (Эксперт РА, Русрейтинг) Соблюдение норматива

- 18. Виды страхования Личное страхование Имущественное страхование Страхование ответственности Коммерческое Социальное

- 19. Личное страхование Медицинское страхование (обязательное и добровольное) Страхование медицинских расходов при поездке за границу Страхование от

- 20. Медицинское страхование. В чем отличия ОМС и ДМС? Обязательное медицинское страхование (ОМС) Добровольное медицинское страхование (ДМС)

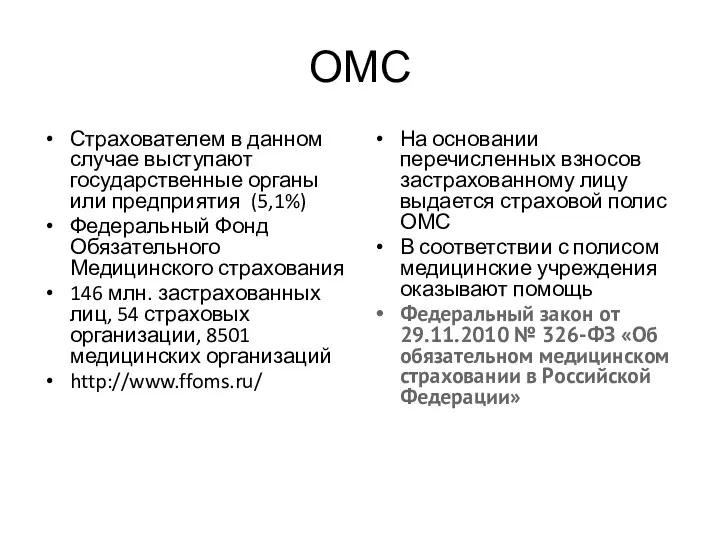

- 21. ОМС Страхователем в данном случае выступают государственные органы или предприятия (5,1%) Федеральный Фонд Обязательного Медицинского страхования

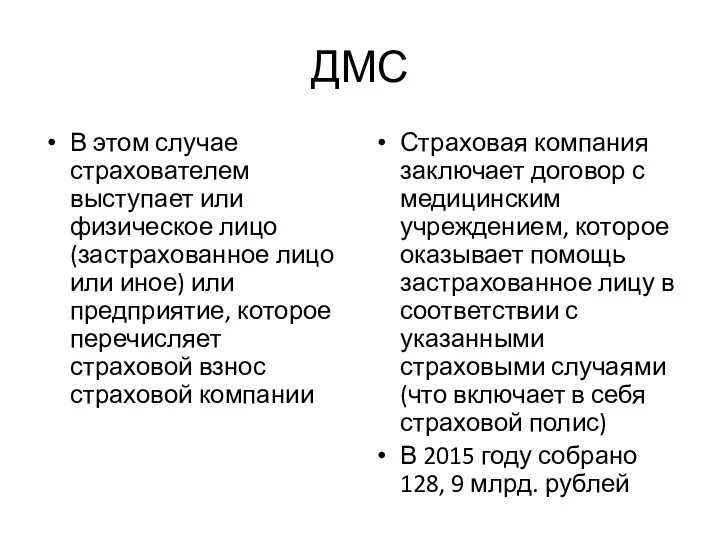

- 22. ДМС В этом случае страхователем выступает или физическое лицо (застрахованное лицо или иное) или предприятие, которое

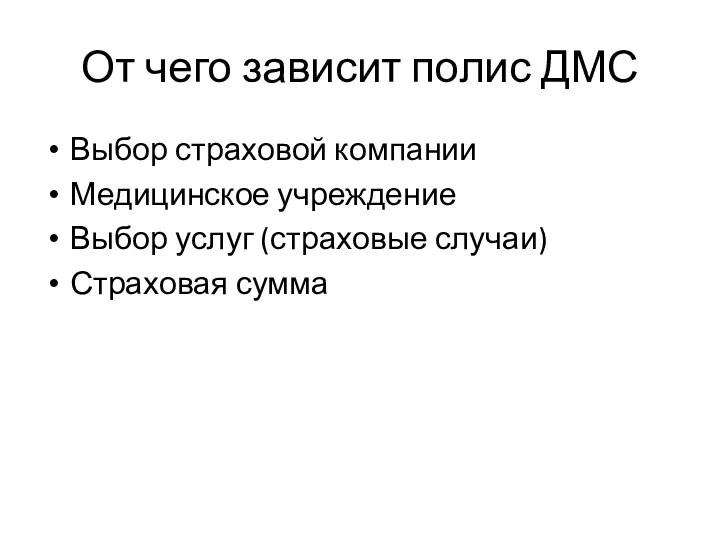

- 23. От чего зависит полис ДМС Выбор страховой компании Медицинское учреждение Выбор услуг (страховые случаи) Страховая сумма

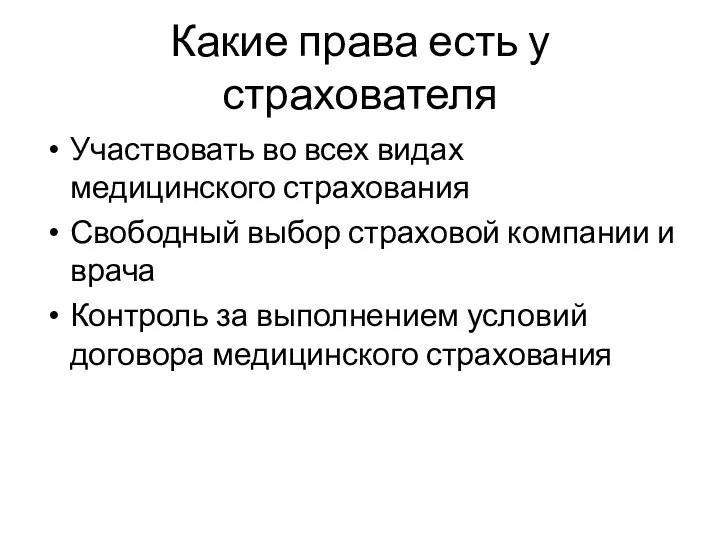

- 24. Какие права есть у страхователя Участвовать во всех видах медицинского страхования Свободный выбор страховой компании и

- 25. В мире Life -insurance Non-life insurnace

- 26. Страхование жизни Страхование жизни на случай смерти (пожизненное или срочное) Страхование на дожитие до определенного возраста

- 27. Имущественное страхование В основе имущественного страхования лежит возмещение за премию ущерба, нанесенного имуществу или имущественным интересам

- 28. Виды имущественного страхования Страхование имущества от огня и других опасностей (огневое страхование) Страхование имущества от других

- 29. Страхование квартиры Возгорание и взрыв бытового газа. Залив помещений соседями или вследствие неисправного водоснабжения.. Противоправные посягательства

- 30. Страхование строений Постоянно живут или нет Есть ли система охраны В каком состоянии

- 31. КАСКО Добровольное страхование автомобилей на случай причинения ущерба и угона Не является обязательным В 2015 году

- 32. От чего зависит размер страхового взноса? (На примере КАСКО) Марки машины (угоняемая или нет) Технического состояния

- 33. Как можно снизить стоимость тарифа Отказаться от дополнительных услуг Франшиза (условная и безусловная) Застраховаться на меньшую

- 34. Кроме размера тарифа… Надо оценить насколько удобны услуги компании? В случае КАСКО – как связываться со

- 35. Cтрахование ответственности Страхование ответственности владельцев личного автотранспорта Страхование гражданской ответственности авиалайнеров за перевозку пассажиров Страхование ответственности

- 36. ДСАГО Расширение гражданской ответственности, если величина убытка превышает лимит, установленный ОСАГО «Зеленая карта»

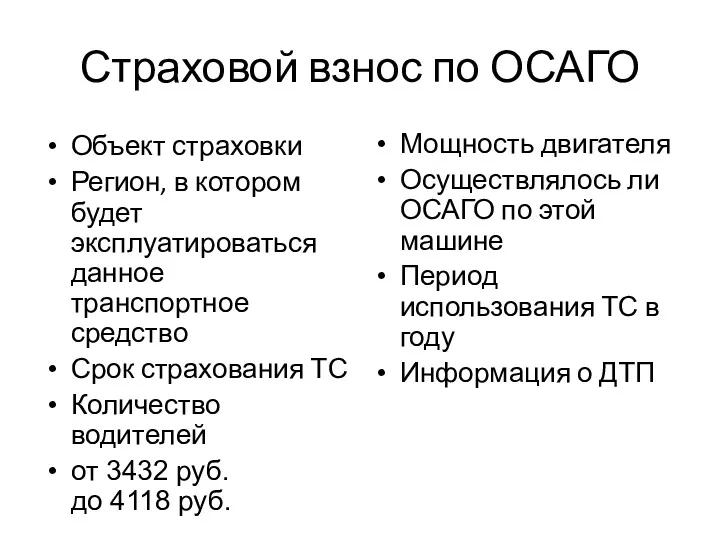

- 37. Страховой взнос по ОСАГО Объект страховки Регион, в котором будет эксплуатироваться данное транспортное средство Срок страхования

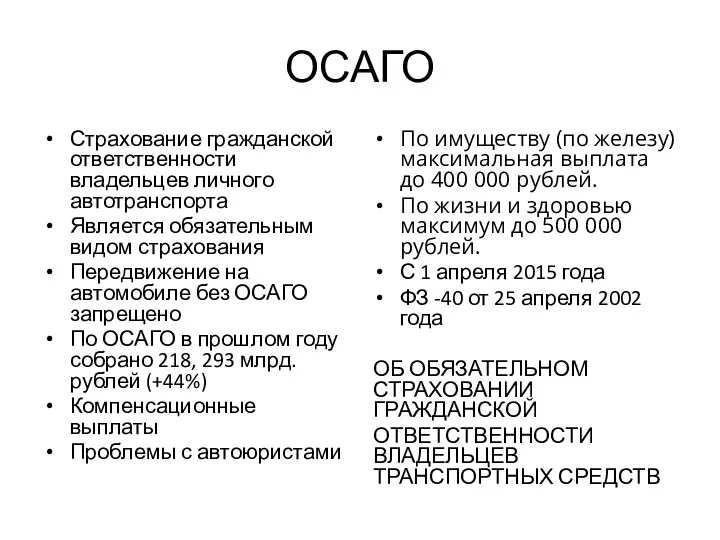

- 38. ОСАГО Страхование гражданской ответственности владельцев личного автотранспорта Является обязательным видом страхования Передвижение на автомобиле без ОСАГО

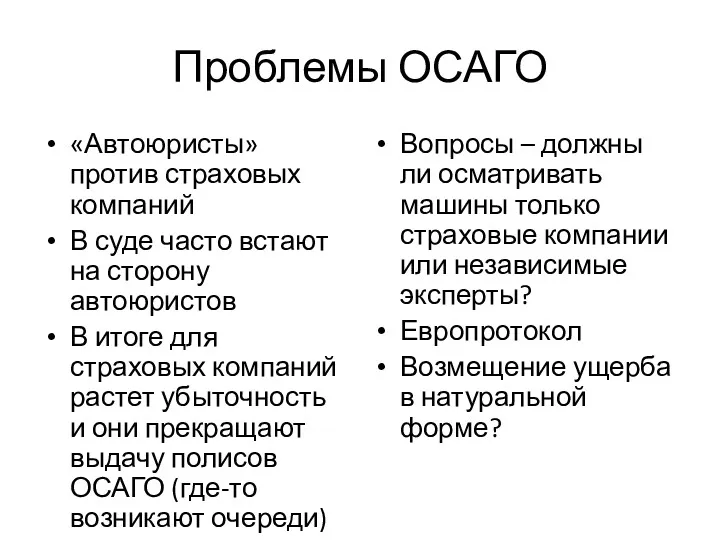

- 39. Проблемы ОСАГО «Автоюристы» против страховых компаний В суде часто встают на сторону автоюристов В итоге для

- 40. Где можно найти информацию? http://www.autoins.ru/ru/index.wbp Российский союз автостраховщиков

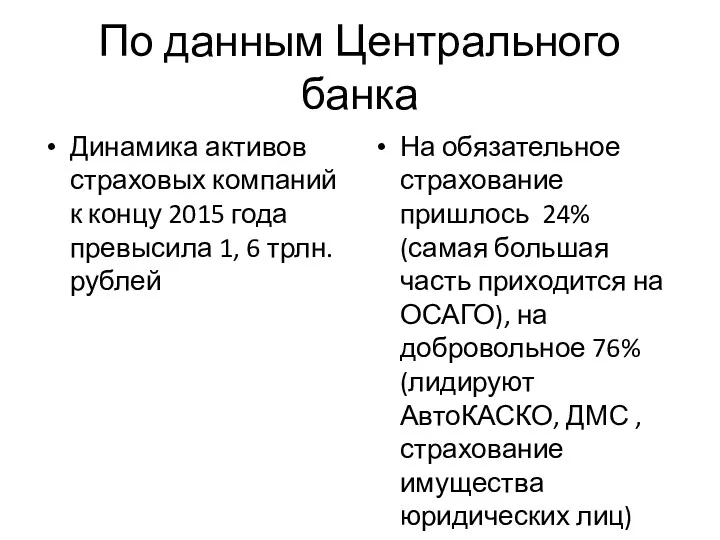

- 41. По данным Центрального банка Динамика активов страховых компаний к концу 2015 года превысила 1, 6 трлн.

- 42. Правила страхования Виды договоров страхования, предметы и объекты страхования, договор в письменной форме Перечень страховых рисков

- 43. Требования к договору страхования Существенные условия (страховое событие, территория, объект страхования, страховая сумма, порядок и сроки

- 44. Перечень исключений Военные действия Гражданская война Применение ядерного оружия Управление лицом, не вписанным в полис Если

- 45. Когда страховщик может отказаться от исполнения Неправильные сведения в договоре Изменения в страховом риске Не предоставление

- 46. Что страхователь должен знать о страховом полисе Срок действия страхового полиса Страховщик, его координаты, лицензия Страхователь,

- 47. Страхователь и страхование Страхователь должен знать свои права В случае отказа в выполнении условий страхователь имеет

- 48. Что должен знать ученик о страховании? Нужно четко оценить потенциальные риски Понять что дает страхование того

- 49. В случае наступления страхового случая Действовать в соответствии с Правилами страхования Получить страховое возмещение В случае

- 50. Логика изложения материала Как учесть разную степень подготовки слушателей? Тема страхования рассматривается в УМК для разных

- 51. Логика изложения Вначале необходимо дать понятие страхование Выделить его виды (три поросенка) Объяснить механизм страхования Далее

- 52. Методические приемы Деловые игры (страховая компания – страхователь – застрахованное лицо) (ОСАГО) Можно увеличить число участников

- 53. Специализированные классы Юридический профиль Разбор конкретных ситуаций и их юридическая интерпретация Экономические и математические классы Теория

- 55. Скачать презентацию

Что самое главное?

Понять что риски – неотъемлемая часть современной жизни и

Что самое главное?

Понять что риски – неотъемлемая часть современной жизни и

В чем плюсы темы?

Про страхование очень много материалов в СМИ

Тема интересная

В чем плюсы темы?

Про страхование очень много материалов в СМИ

Тема интересная

Полезные сайты

http://raexpert.ru/ratings/insurance_rank/insurance_market/insurance_2015_itog/ Эксперт РА

http://www.insur-info.ru/ содержится информация о действующих страховых компаниях

www.allinsurance.ru

http://riarating.ru/insurance_companies_rankings/20160318/630014523.html РИАРейтинг

Полезные сайты

http://raexpert.ru/ratings/insurance_rank/insurance_market/insurance_2015_itog/ Эксперт РА

http://www.insur-info.ru/ содержится информация о действующих страховых компаниях

www.allinsurance.ru

http://riarating.ru/insurance_companies_rankings/20160318/630014523.html РИАРейтинг

Риски? Это страшно?

Человек в своей жизни сталкивается с огромным количеством рисков

Риски? Это страшно?

Человек в своей жизни сталкивается с огромным количеством рисков

В чем тайна страхования?

Появляется третье лицо – страховщик, которое берет определенный

В чем тайна страхования?

Появляется третье лицо – страховщик, которое берет определенный

В чем суть страхования?

Специалисты страховой компании оценивают вероятность наступления тех или

В чем суть страхования?

Специалисты страховой компании оценивают вероятность наступления тех или

В чем сложность?

Важно правильно оценить вероятность страхового события

В этом случае

В чем сложность?

Важно правильно оценить вероятность страхового события

В этом случае

Механизм страхования

Страховые резервы используются для страховых выплат в случае наступления страховых

Механизм страхования

Страховые резервы используются для страховых выплат в случае наступления страховых

Страховые активы

До наступления страхового события страховые резервы могут инвестироваться в определенные

Страховые активы

До наступления страхового события страховые резервы могут инвестироваться в определенные

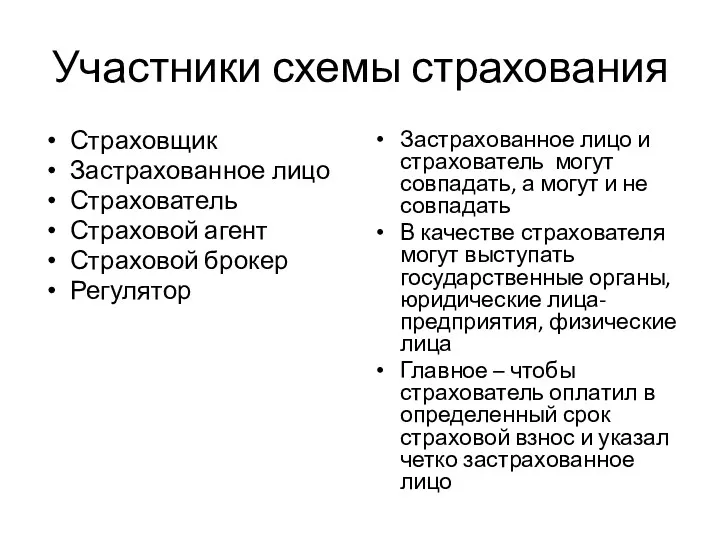

Участники схемы страхования

Страховщик

Застрахованное лицо

Страхователь

Страховой агент

Страховой брокер

Регулятор

Застрахованное лицо и страхователь могут совпадать,

Участники схемы страхования

Страховщик

Застрахованное лицо

Страхователь

Страховой агент

Страховой брокер

Регулятор

Застрахованное лицо и страхователь могут совпадать,

Страховщики

Страховщик – юридическое лицо, которое имеет лицензию на оказание страховой деятельности

Страховщики

Страховщик – юридическое лицо, которое имеет лицензию на оказание страховой деятельности

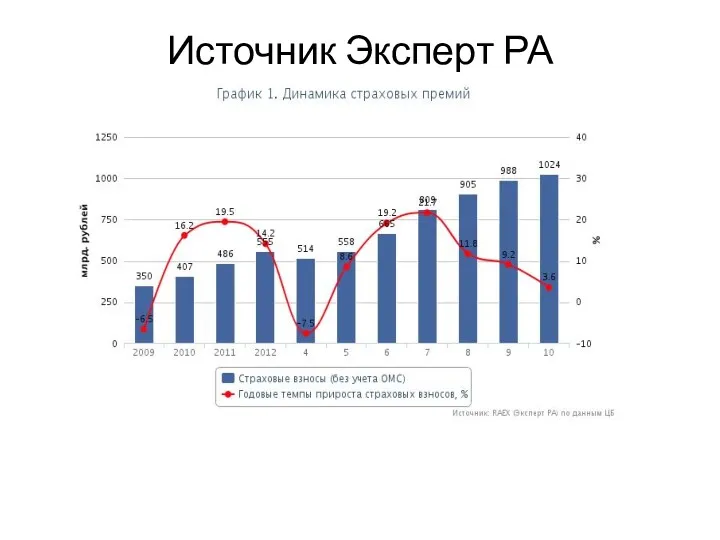

Источник Эксперт РА

Источник Эксперт РА

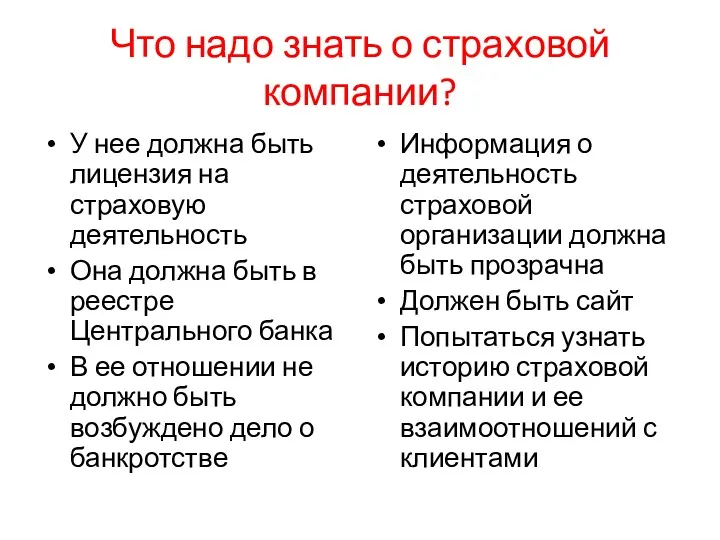

Что надо знать о страховой компании?

У нее должна быть лицензия на

Что надо знать о страховой компании?

У нее должна быть лицензия на

Критерии надежности

Экономически обоснованные тарифы

Собственные средства

Перестрахование

Рейтинги страховых компаний (Эксперт РА, Русрейтинг)

Соблюдение

Критерии надежности

Экономически обоснованные тарифы

Собственные средства

Перестрахование

Рейтинги страховых компаний (Эксперт РА, Русрейтинг)

Соблюдение

Виды страхования

Личное страхование

Имущественное страхование

Страхование ответственности

Коммерческое

Социальное

Виды страхования

Личное страхование

Имущественное страхование

Страхование ответственности

Коммерческое

Социальное

Личное страхование

Медицинское страхование (обязательное и добровольное)

Страхование медицинских расходов при поездке

Личное страхование

Медицинское страхование (обязательное и добровольное)

Страхование медицинских расходов при поездке

Медицинское страхование. В чем отличия ОМС и ДМС?

Обязательное медицинское страхование

(ОМС)

Добровольное медицинское

Медицинское страхование. В чем отличия ОМС и ДМС?

Обязательное медицинское страхование

(ОМС)

Добровольное медицинское

ОМС

Страхователем в данном случае выступают государственные органы или предприятия (5,1%)

Федеральный Фонд

ОМС

Страхователем в данном случае выступают государственные органы или предприятия (5,1%)

Федеральный Фонд

ДМС

В этом случае страхователем выступает или физическое лицо (застрахованное лицо или

ДМС

В этом случае страхователем выступает или физическое лицо (застрахованное лицо или

От чего зависит полис ДМС

Выбор страховой компании

Медицинское учреждение

Выбор услуг (страховые случаи)

Страховая

От чего зависит полис ДМС

Выбор страховой компании

Медицинское учреждение

Выбор услуг (страховые случаи)

Страховая

Какие права есть у страхователя

Участвовать во всех видах медицинского страхования

Свободный выбор

Какие права есть у страхователя

Участвовать во всех видах медицинского страхования

Свободный выбор

В мире

Life -insurance

Non-life insurnace

В мире

Life -insurance

Non-life insurnace

Страхование жизни

Страхование жизни на случай смерти (пожизненное или срочное)

Страхование на дожитие

Страхование жизни

Страхование жизни на случай смерти (пожизненное или срочное)

Страхование на дожитие

Имущественное страхование

В основе имущественного страхования лежит возмещение за премию ущерба, нанесенного

Имущественное страхование

В основе имущественного страхования лежит возмещение за премию ущерба, нанесенного

Виды имущественного страхования

Страхование имущества от огня и других опасностей (огневое страхование)

Страхование

Виды имущественного страхования

Страхование имущества от огня и других опасностей (огневое страхование)

Страхование

Страхование квартиры

Возгорание и взрыв бытового газа.

Залив помещений соседями или вследствие

Страхование квартиры

Возгорание и взрыв бытового газа.

Залив помещений соседями или вследствие

Страхование строений

Постоянно живут или нет

Есть ли система охраны

В каком состоянии

Страхование строений

Постоянно живут или нет

Есть ли система охраны

В каком состоянии

КАСКО

Добровольное страхование автомобилей на случай причинения ущерба и угона

Не является обязательным

В

КАСКО

Добровольное страхование автомобилей на случай причинения ущерба и угона

Не является обязательным

В

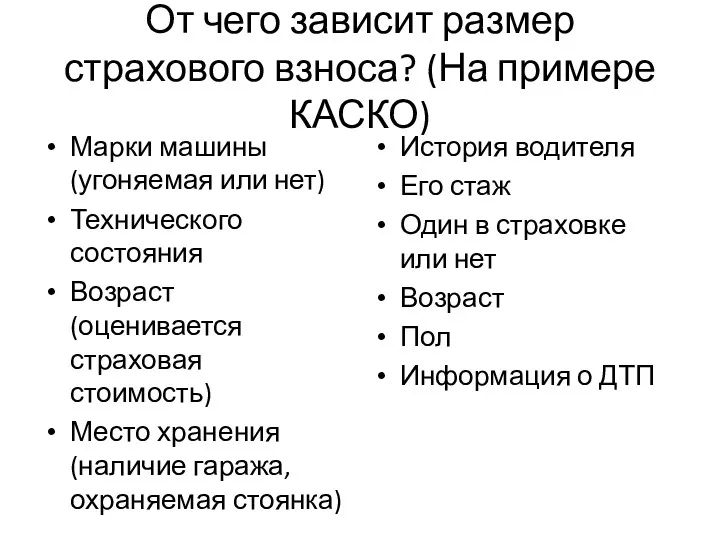

От чего зависит размер страхового взноса? (На примере КАСКО)

Марки машины (угоняемая

От чего зависит размер страхового взноса? (На примере КАСКО)

Марки машины (угоняемая

Как можно снизить стоимость тарифа

Отказаться от дополнительных услуг

Франшиза (условная и безусловная)

Застраховаться

Как можно снизить стоимость тарифа

Отказаться от дополнительных услуг

Франшиза (условная и безусловная)

Застраховаться

Кроме размера тарифа…

Надо оценить насколько удобны услуги компании?

В случае КАСКО

Кроме размера тарифа…

Надо оценить насколько удобны услуги компании?

В случае КАСКО

Cтрахование ответственности

Страхование ответственности владельцев личного автотранспорта

Страхование гражданской ответственности авиалайнеров за перевозку

Cтрахование ответственности

Страхование ответственности владельцев личного автотранспорта

Страхование гражданской ответственности авиалайнеров за перевозку

ДСАГО

Расширение гражданской ответственности, если величина убытка превышает лимит, установленный ОСАГО

«Зеленая карта»

ДСАГО

Расширение гражданской ответственности, если величина убытка превышает лимит, установленный ОСАГО

«Зеленая карта»

Страховой взнос по ОСАГО

Объект страховки

Регион, в котором будет эксплуатироваться данное транспортное

Страховой взнос по ОСАГО

Объект страховки

Регион, в котором будет эксплуатироваться данное транспортное

ОСАГО

Страхование гражданской ответственности владельцев личного автотранспорта

Является обязательным видом страхования

Передвижение на автомобиле

ОСАГО

Страхование гражданской ответственности владельцев личного автотранспорта

Является обязательным видом страхования

Передвижение на автомобиле

Проблемы ОСАГО

«Автоюристы» против страховых компаний

В суде часто встают на сторону автоюристов

В

Проблемы ОСАГО

«Автоюристы» против страховых компаний

В суде часто встают на сторону автоюристов

В

Где можно найти информацию?

http://www.autoins.ru/ru/index.wbp

Российский союз автостраховщиков

Где можно найти информацию?

http://www.autoins.ru/ru/index.wbp

Российский союз автостраховщиков

По данным Центрального банка

Динамика активов страховых компаний к концу 2015 года

По данным Центрального банка

Динамика активов страховых компаний к концу 2015 года

Правила страхования

Виды договоров страхования, предметы и объекты страхования, договор в письменной

Правила страхования

Виды договоров страхования, предметы и объекты страхования, договор в письменной

Требования к договору страхования

Существенные условия (страховое событие, территория, объект страхования, страховая

Требования к договору страхования

Существенные условия (страховое событие, территория, объект страхования, страховая

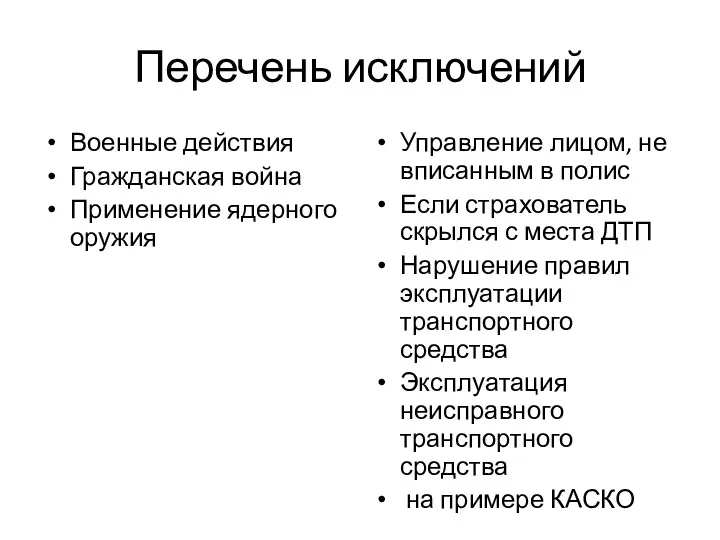

Перечень исключений

Военные действия

Гражданская война

Применение ядерного оружия

Управление лицом, не вписанным в полис

Если

Перечень исключений

Военные действия

Гражданская война

Применение ядерного оружия

Управление лицом, не вписанным в полис

Если

Когда страховщик может отказаться от исполнения

Неправильные сведения в договоре

Изменения в

Когда страховщик может отказаться от исполнения

Неправильные сведения в договоре

Изменения в

Что страхователь должен знать о страховом полисе

Срок действия страхового полиса

Страховщик, его

Что страхователь должен знать о страховом полисе

Срок действия страхового полиса

Страховщик, его

Страхователь и страхование

Страхователь должен знать свои права

В случае отказа в выполнении

Страхователь и страхование

Страхователь должен знать свои права

В случае отказа в выполнении

Что должен знать ученик о страховании?

Нужно четко оценить потенциальные риски

Понять что

Что должен знать ученик о страховании?

Нужно четко оценить потенциальные риски

Понять что

В случае наступления страхового случая

Действовать в соответствии с Правилами страхования

Получить страховое

В случае наступления страхового случая

Действовать в соответствии с Правилами страхования

Получить страховое

Логика изложения материала

Как учесть разную степень подготовки слушателей?

Тема страхования рассматривается в

Логика изложения материала

Как учесть разную степень подготовки слушателей?

Тема страхования рассматривается в

Логика изложения

Вначале необходимо дать понятие страхование

Выделить его виды (три поросенка)

Объяснить механизм

Логика изложения

Вначале необходимо дать понятие страхование

Выделить его виды (три поросенка)

Объяснить механизм

Методические приемы

Деловые игры (страховая компания – страхователь – застрахованное лицо) (ОСАГО)

Можно

Методические приемы

Деловые игры (страховая компания – страхователь – застрахованное лицо) (ОСАГО)

Можно

Специализированные классы

Юридический профиль

Разбор конкретных ситуаций и их юридическая интерпретация

Экономические и математические

Специализированные классы

Юридический профиль

Разбор конкретных ситуаций и их юридическая интерпретация

Экономические и математические

Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи

Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Финансы домашних хозяйств

Финансы домашних хозяйств Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Нематериальные активы

Нематериальные активы Доходы государственных учреждений

Доходы государственных учреждений Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка

Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Инвентаризация. Виды инвентаризации

Инвентаризация. Виды инвентаризации Денежный оборот

Денежный оборот Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов

Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Аудит материально-производственных запасов

Аудит материально-производственных запасов Кредит и кредитная система

Кредит и кредитная система Бюджет жүйесі және құрылымы

Бюджет жүйесі және құрылымы Управление денежными потоками по инвестиционной деятельности

Управление денежными потоками по инвестиционной деятельности Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Личный бюджет школьника

Личный бюджет школьника Состояние структуры, проблемы развития и тенденции страхового рынка России

Состояние структуры, проблемы развития и тенденции страхового рынка России