- Что изменить в учетной политике на 2023 год: новые правила и счета учета

Содержание

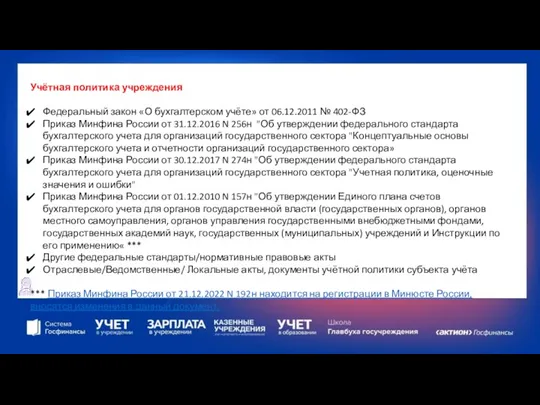

- 2. Учётная политика учреждения Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ Приказ Минфина России от

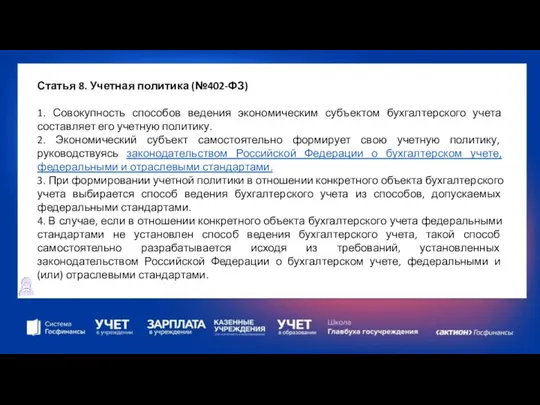

- 3. Статья 8. Учетная политика (№402-ФЗ) 1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную

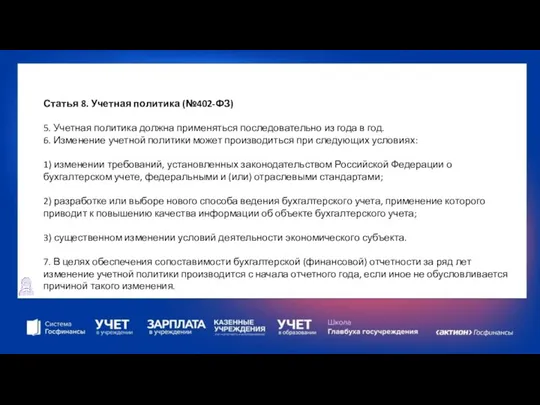

- 4. Статья 8. Учетная политика (№402-ФЗ) 5. Учетная политика должна применяться последовательно из года в год. 6.

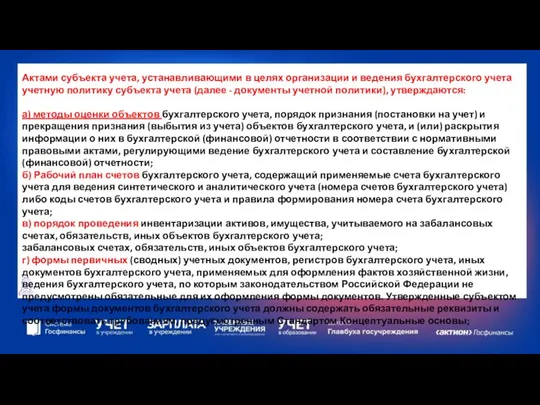

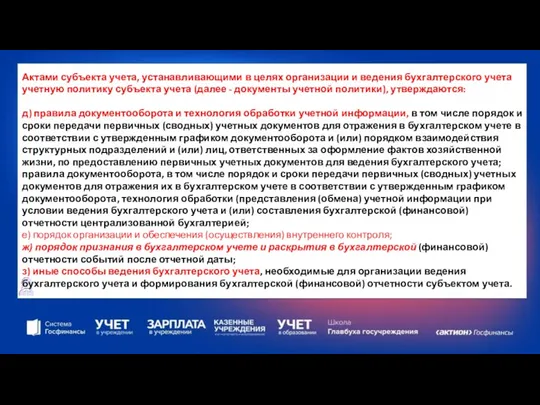

- 5. Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета (далее

- 6. Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета (далее

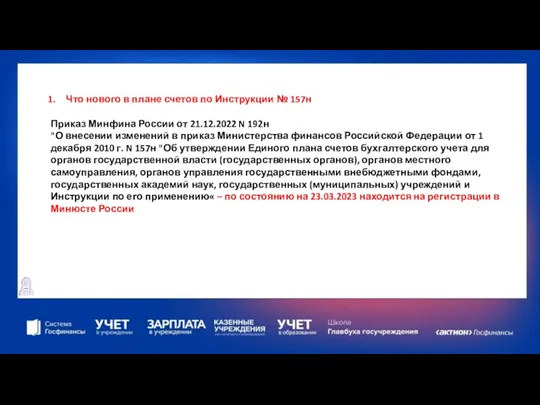

- 7. Что нового в плане счетов по Инструкции № 157н Приказ Минфина России от 21.12.2022 N 192н

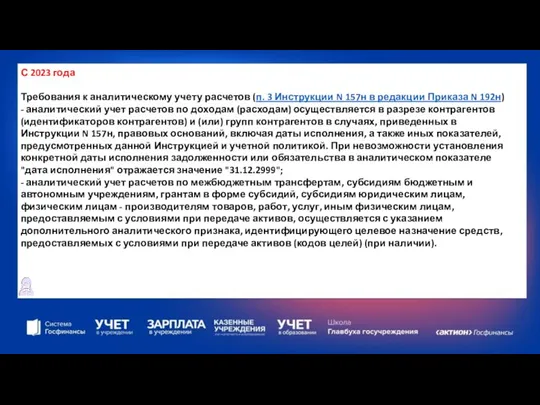

- 8. С 2023 года Требования к аналитическому учету расчетов (п. 3 Инструкции N 157н в редакции Приказа

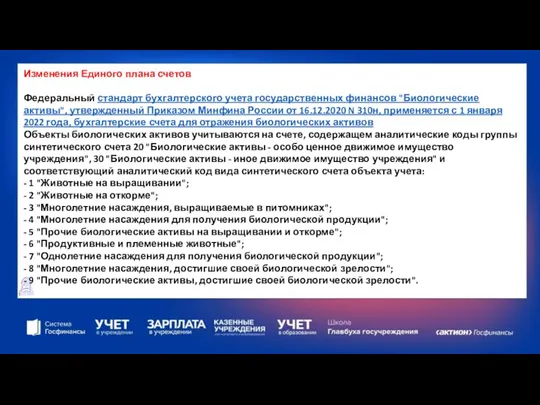

- 9. Изменения Единого плана счетов Федеральный стандарт бухгалтерского учета государственных финансов "Биологические активы", утвержденный Приказом Минфина России

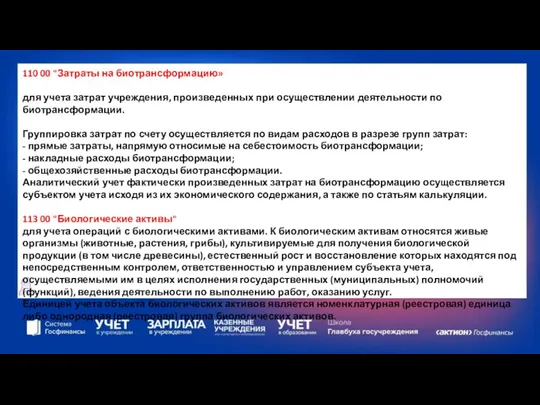

- 10. 110 00 "Затраты на биотрансформацию» для учета затрат учреждения, произведенных при осуществлении деятельности по биотрансформации. Группировка

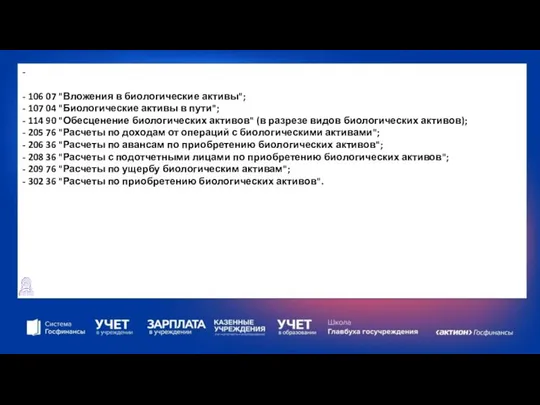

- 11. - - 106 07 "Вложения в биологические активы"; - 107 04 "Биологические активы в пути"; -

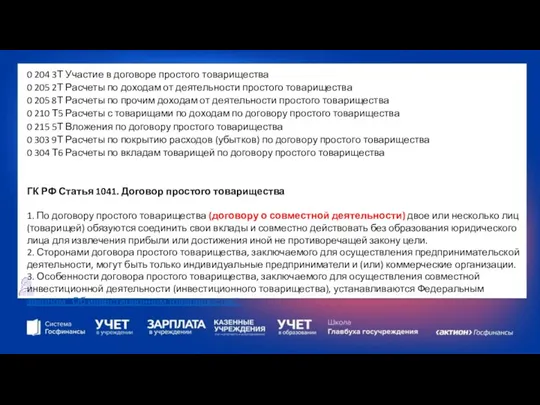

- 12. 0 204 3Т Участие в договоре простого товарищества 0 205 2Т Расчеты по доходам от деятельности

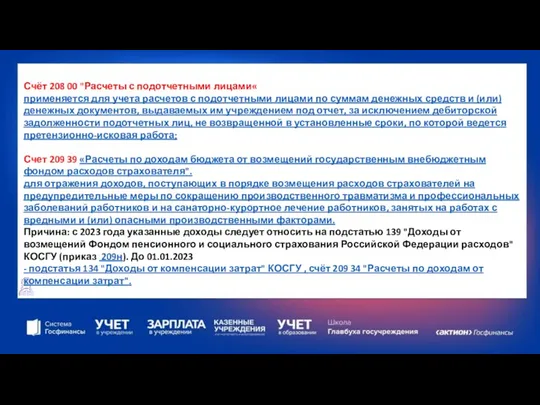

- 14. Счёт 208 00 "Расчеты с подотчетными лицами« применяется для учета расчетов с подотчетными лицами по суммам

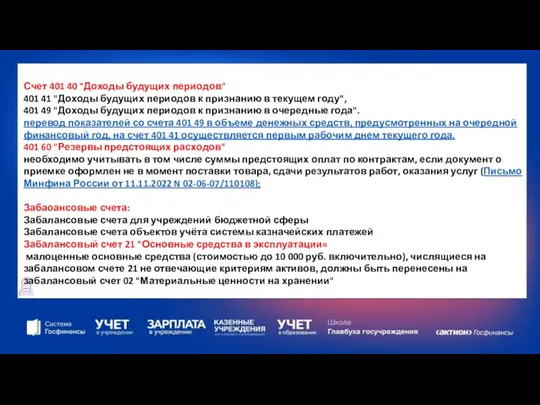

- 15. Счет 401 40 "Доходы будущих периодов" 401 41 "Доходы будущих периодов к признанию в текущем году",

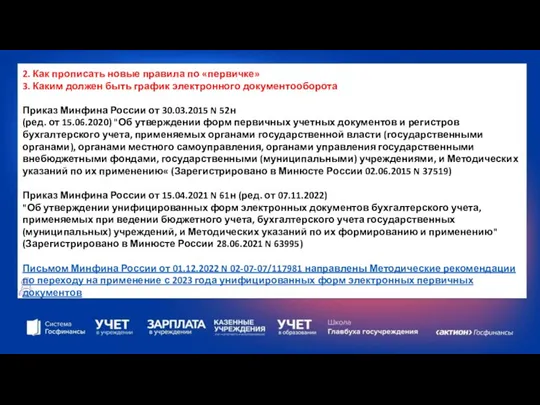

- 16. 2. Как прописать новые правила по «первичке» 3. Каким должен быть график электронного документооборота Приказ Минфина

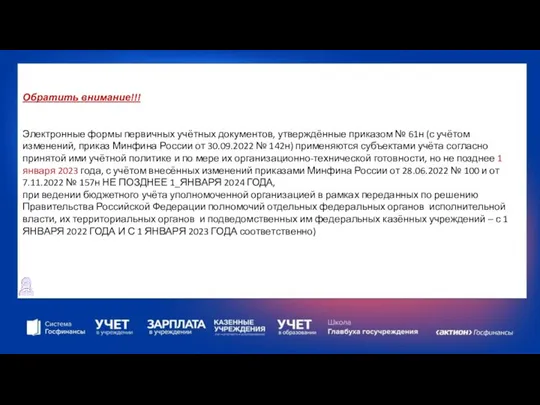

- 17. Обратить внимание!!! Электронные формы первичных учётных документов, утверждённые приказом № 61н (с учётом изменений, приказ Минфина

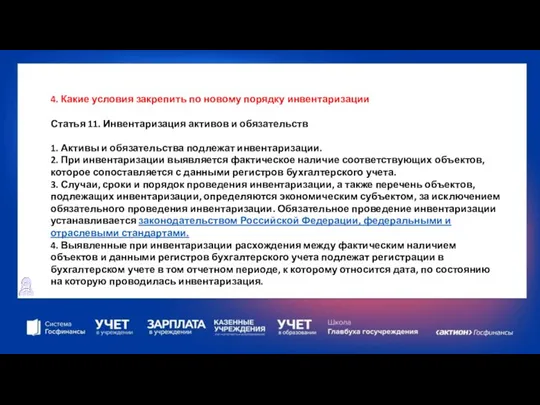

- 18. 4. Какие условия закрепить по новому порядку инвентаризации Статья 11. Инвентаризация активов и обязательств 1. Активы

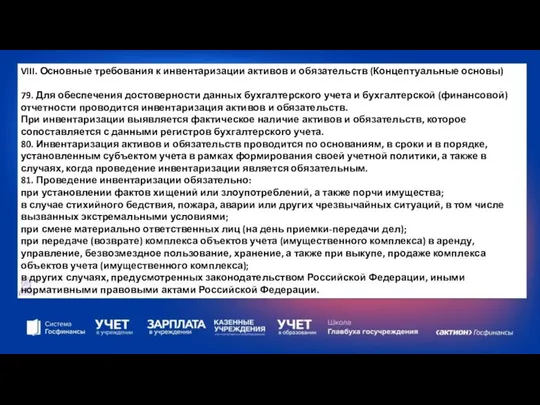

- 19. VIII. Основные требования к инвентаризации активов и обязательств (Концептуальные основы) 79. Для обеспечения достоверности данных бухгалтерского

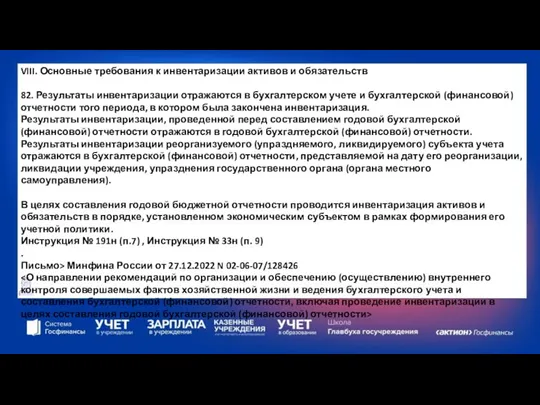

- 20. VIII. Основные требования к инвентаризации активов и обязательств 82. Результаты инвентаризации отражаются в бухгалтерском учете и

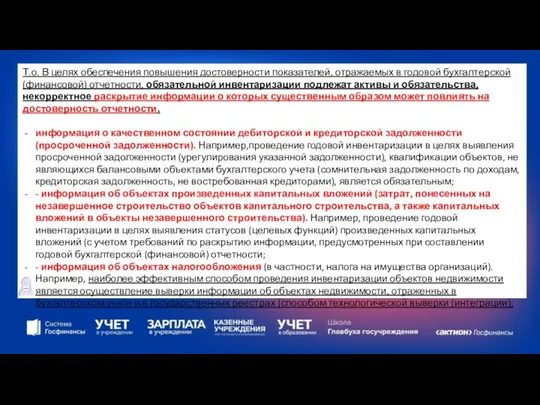

- 21. Т.о. В целях обеспечения повышения достоверности показателей, отражаемых в годовой бухгалтерской (финансовой) отчетности, обязательной инвентаризации подлежат

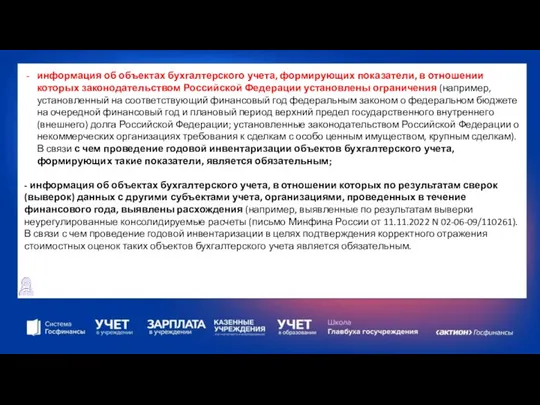

- 22. информация об объектах бухгалтерского учета, формирующих показатели, в отношении которых законодательством Российской Федерации установлены ограничения (например,

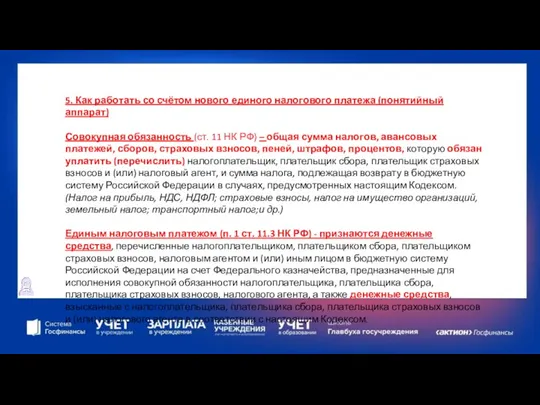

- 23. 5. Как работать со счётом нового единого налогового платежа (понятийный аппарат) Совокупная обязанность (ст. 11 НК

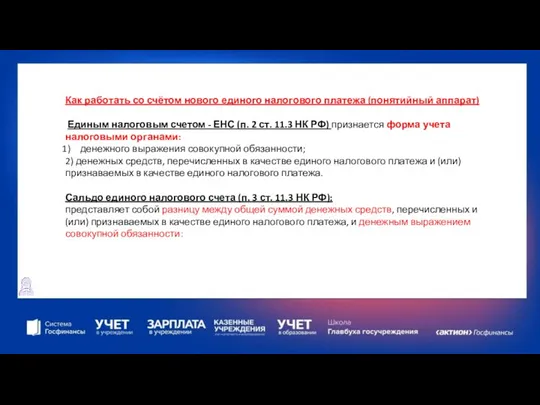

- 24. Как работать со счётом нового единого налогового платежа (понятийный аппарат) Единым налоговым счетом - ЕНС (п.

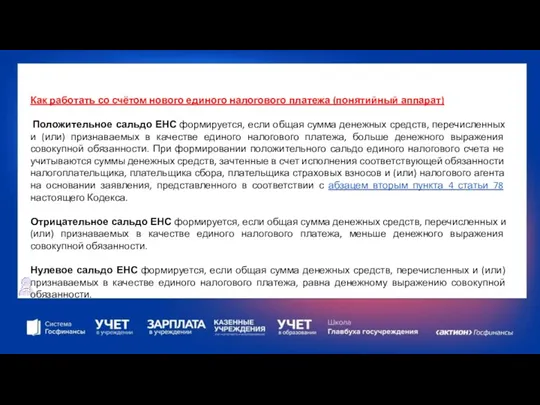

- 25. Как работать со счётом нового единого налогового платежа (понятийный аппарат) Положительное сальдо ЕНС формируется, если общая

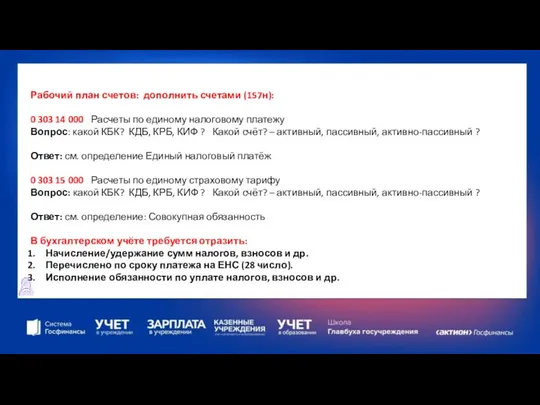

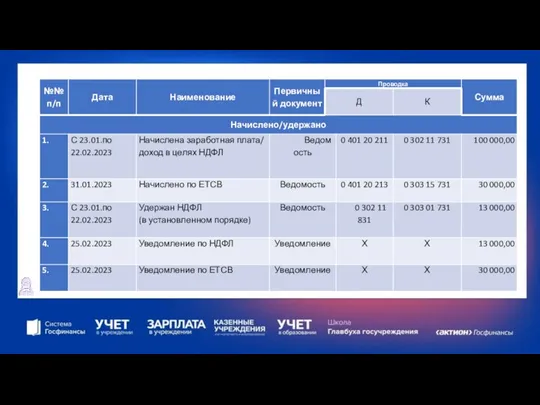

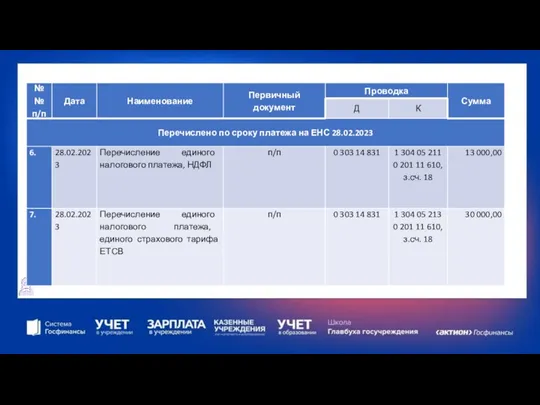

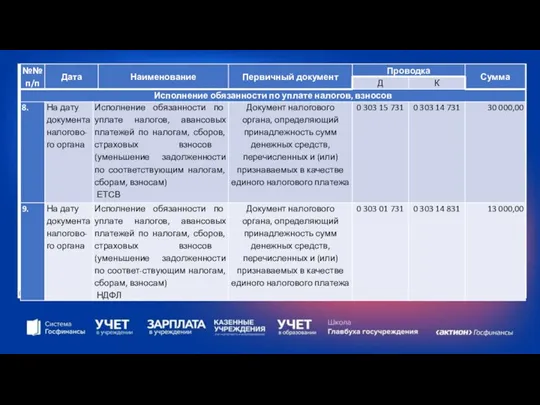

- 26. Рабочий план счетов: дополнить счетами (157н): 0 303 14 000 Расчеты по единому налоговому платежу Вопрос:

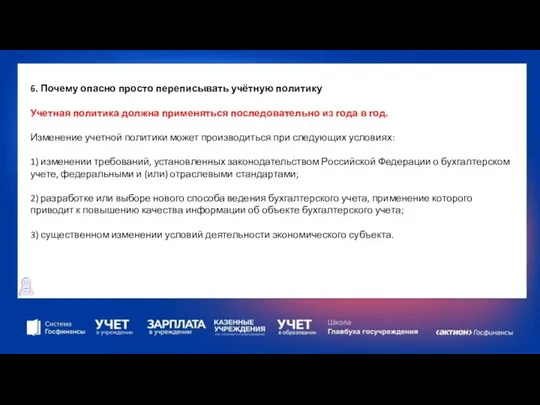

- 30. 6. Почему опасно просто переписывать учётную политику Учетная политика должна применяться последовательно из года в год.

- 32. Скачать презентацию

Учётная политика учреждения

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ

Приказ

Учётная политика учреждения

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ

Приказ

Статья 8. Учетная политика (№402-ФЗ)

1. Совокупность способов ведения экономическим субъектом бухгалтерского

Статья 8. Учетная политика (№402-ФЗ)

1. Совокупность способов ведения экономическим субъектом бухгалтерского

Статья 8. Учетная политика (№402-ФЗ)

5. Учетная политика должна применяться последовательно из

Статья 8. Учетная политика (№402-ФЗ)

5. Учетная политика должна применяться последовательно из

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета

Что нового в плане счетов по Инструкции № 157н

Приказ Минфина России

Что нового в плане счетов по Инструкции № 157н

Приказ Минфина России

С 2023 года

Требования к аналитическому учету расчетов (п. 3 Инструкции N

С 2023 года

Требования к аналитическому учету расчетов (п. 3 Инструкции N

Изменения Единого плана счетов

Федеральный стандарт бухгалтерского учета государственных финансов "Биологические активы",

Изменения Единого плана счетов

Федеральный стандарт бухгалтерского учета государственных финансов "Биологические активы",

110 00 "Затраты на биотрансформацию»

для учета затрат учреждения, произведенных при осуществлении

110 00 "Затраты на биотрансформацию»

для учета затрат учреждения, произведенных при осуществлении

-

- 106 07 "Вложения в биологические активы";

- 107 04 "Биологические

-

- 106 07 "Вложения в биологические активы";

- 107 04 "Биологические

0 204 3Т Участие в договоре простого товарищества

0 205 2Т Расчеты

0 204 3Т Участие в договоре простого товарищества

0 205 2Т Расчеты

Счёт 208 00 "Расчеты с подотчетными лицами«

применяется для учета расчетов с

применяется для учета расчетов с

Счет 401 40 "Доходы будущих периодов"

401 41 "Доходы будущих периодов

401 41 "Доходы будущих периодов

2. Как прописать новые правила по «первичке»

3. Каким должен быть график

2. Как прописать новые правила по «первичке»

3. Каким должен быть график

Обратить внимание!!!

Электронные формы первичных учётных документов, утверждённые приказом № 61н (с

Электронные формы первичных учётных документов, утверждённые приказом № 61н (с

4. Какие условия закрепить по новому порядку инвентаризации

Статья 11. Инвентаризация

4. Какие условия закрепить по новому порядку инвентаризации

Статья 11. Инвентаризация

VIII. Основные требования к инвентаризации активов и обязательств (Концептуальные основы)

79. Для

VIII. Основные требования к инвентаризации активов и обязательств (Концептуальные основы)

79. Для

VIII. Основные требования к инвентаризации активов и обязательств

82. Результаты инвентаризации отражаются

VIII. Основные требования к инвентаризации активов и обязательств

82. Результаты инвентаризации отражаются

Т.о. В целях обеспечения повышения достоверности показателей, отражаемых в годовой бухгалтерской

Т.о. В целях обеспечения повышения достоверности показателей, отражаемых в годовой бухгалтерской

информация об объектах бухгалтерского учета, формирующих показатели, в отношении которых законодательством

информация об объектах бухгалтерского учета, формирующих показатели, в отношении которых законодательством

5. Как работать со счётом нового единого налогового платежа (понятийный аппарат)

Совокупная

5. Как работать со счётом нового единого налогового платежа (понятийный аппарат)

Совокупная

Как работать со счётом нового единого налогового платежа (понятийный аппарат)

Единым налоговым

Как работать со счётом нового единого налогового платежа (понятийный аппарат)

Единым налоговым

Как работать со счётом нового единого налогового платежа (понятийный аппарат)

Положительное сальдо

Как работать со счётом нового единого налогового платежа (понятийный аппарат)

Положительное сальдо

Рабочий план счетов: дополнить счетами (157н):

0 303 14 000 Расчеты по единому налоговому

Рабочий план счетов: дополнить счетами (157н):

0 303 14 000 Расчеты по единому налоговому

6. Почему опасно просто переписывать учётную политику

Учетная политика должна применяться последовательно

6. Почему опасно просто переписывать учётную политику

Учетная политика должна применяться последовательно

Виды социальных пособий

Виды социальных пособий Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Налоги и налогообложение. (Темы 10-17)

Налоги и налогообложение. (Темы 10-17) Роль и содержание финансовой отчетности

Роль и содержание финансовой отчетности Оборотные средства

Оборотные средства Общетеоретические подходы к обучению финансовой грамотности школьников

Общетеоретические подходы к обучению финансовой грамотности школьников Практическая бухгалтерия

Практическая бухгалтерия Трейдинг. Корни биржевой торговли (урок № 1)

Трейдинг. Корни биржевой торговли (урок № 1) Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Международные стандарты и нормативы регулирования аудиторской деятельности

Международные стандарты и нормативы регулирования аудиторской деятельности Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Теории денег

Теории денег Общественный транспорт города Перми. Новое тарифное меню

Общественный транспорт города Перми. Новое тарифное меню Управление дебиторской задолженностью. ООО ТК Вурнарский мясокомбинат

Управление дебиторской задолженностью. ООО ТК Вурнарский мясокомбинат Финансовая система

Финансовая система Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Федеральный онлайн-банк для предпринимателей

Федеральный онлайн-банк для предпринимателей Распределение бумаг по группам

Распределение бумаг по группам Финансы Словении

Финансы Словении Бюджет Верхнеуфалейского городского округа для граждан

Бюджет Верхнеуфалейского городского округа для граждан Урок финансовой грамотности

Урок финансовой грамотности Оценка кредитоспособности заемщика юридического лица на примере ПАО Сбербанк

Оценка кредитоспособности заемщика юридического лица на примере ПАО Сбербанк Корпоративная этика банка

Корпоративная этика банка Охрана труда. Финансирование

Охрана труда. Финансирование Кредитование. Виды кредитов

Кредитование. Виды кредитов Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом