- Финансовый менеджмент международной фирмы

Содержание

- 2. Цель лекции - изучить задачи международного финансового менеджмента, определить цели финансирования, источники финансирования, научиться оценивать краткосрочные

- 3. Литература Пивоваров С. Э. Международный менеджмент : учебник для вузов по специальности "Менеджмент" / С. Э.

- 4. 1 ВОПРОС Задачи международного финансового менеджмента

- 5. Международный финансовый менеджмент — система экономических решений, возникающих по поводу реализации финансового менеджмента в условиях интернационализации

- 6. Финансовый менеджер постоянно разрешает противоречие, возникающее между целями предприятия и финансовыми возможностями их реализации. В комплекс

- 7. К задачам финансового менеджмента относятся: 1) финансовый анализ и система принятия решений; 2)планирование использования краткосрочных финансовых

- 8. К специфическим задачам международного финансового менеджмента относятся: 1)оценка внешнего положения страны на основе анализа ее платежного

- 9. 2 ВОПРОС Краткосрочное финансирование международной фирмы

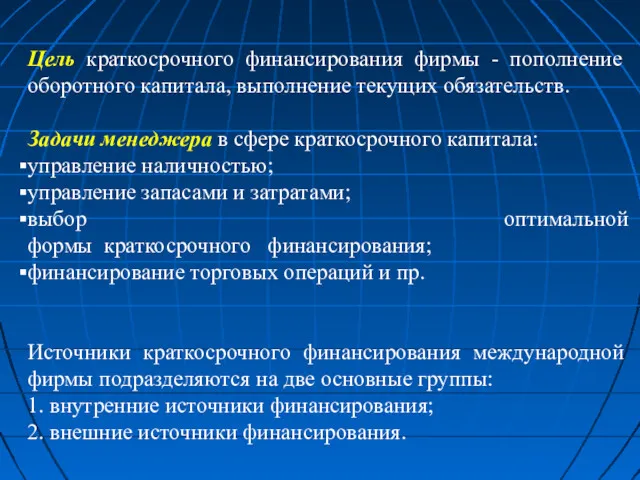

- 10. Цель краткосрочного финансирования фирмы - пополнение оборотного капитала, выполнение текущих обязательств. Задачи менеджера в сфере краткосрочного

- 11. Внутрифирменное краткосрочное финансирование ппредставляет собой взаимопредоставление займов различным подразделениям компании, а также предоставление кредитов материнской фирмой

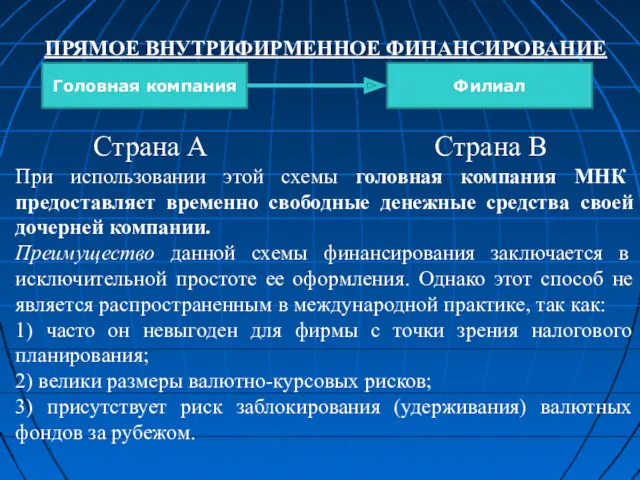

- 12. ПРЯМОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ Страна А Страна В При использовании этой схемы головная компания МНК предоставляет временно

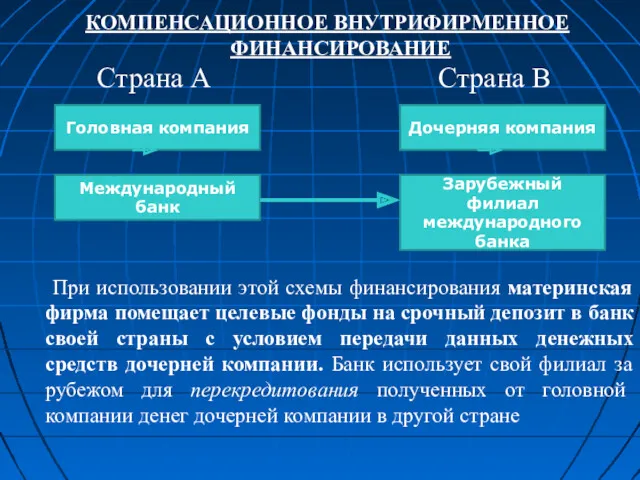

- 13. КОМПЕНСАЦИОННОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ Страна А Страна В При использовании этой схемы финансирования материнская фирма помещает целевые

- 14. КОМПЕНСАЦИОННОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ Преимуществами данного источника финансирования являются: 1) защита фирмы от риска неблагоприятного изменения валютного

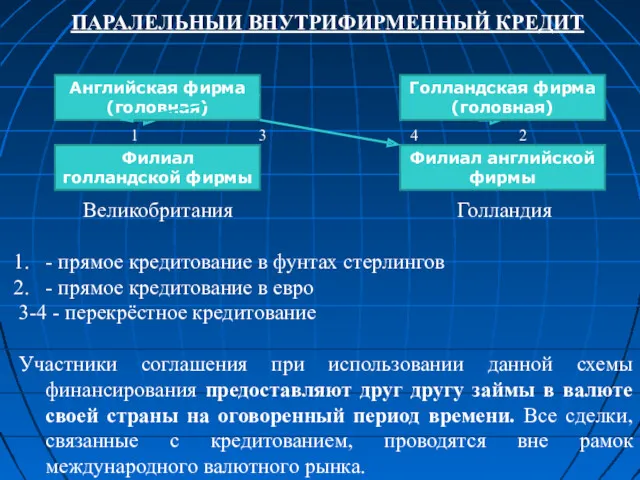

- 15. ПАРАЛЕЛЬНЫИ ВНУТРИФИРМЕННЫЙ КРЕДИТ 1 3 4 2 Великобритания Голландия - прямое кредитование в фунтах стерлингов -

- 16. Преимущества данной схемы кредитования заключаются в устранении валютного риска; в обходе ограничения по валютному контролю; в

- 17. В случае, если внутрифирменное финансирование невозможно или слишком дорого, фирма может прибегнуть к внешнему финансированию, которое

- 18. 1. ВРЕМЕННЫЕ (СПОНТАННЫЕ) ИСТОЧНИКИ ФИНАНСИРОВАНИЯ: ТОРГОВЫЙ КРЕДИТ Торговый кредит (счета к оплате) — денежные средства, которые

- 19. 3. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ Кредитная линия —договор между банком и его клиентом, содержащий обещание банка предоставить клиенту

- 20. 3. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ Классификация банковского финансирования по видам используемых валют Банковское финансирование может осуществляться в национальной

- 21. Еврокредиты — краткосрочные или среднесрочные банковские кредиты в евровалюте, предоставляемые на базе корректируемых плавающих процентных ставок

- 22. 4. ФИНАНСИРОВАНИЕ С ИСПОЛЬЗОВАНИЕМ РЫНКА ЦЕННЫХ БУМАГ Финансирование с помощью инструментов денежного рынка включает в себя

- 23. 3 ВОПРОС Долгосрочное финансирование международной фирмы

- 24. Цель средне- и долгосрочного финансирования фирмы является получение денежных средств для финансирования долгосрочных инвестиционных и других

- 25. Внутренние источники долгосрочного финансирования компании ТТакой тип финансирования называется самофинансированием, т.к. источником денежных ресурсов служат накопленные

- 26. Внешние источники долгосрочного финансирования компании Внешнее долгосрочное финансирование международной компании осуществляется в двух основных видах: от

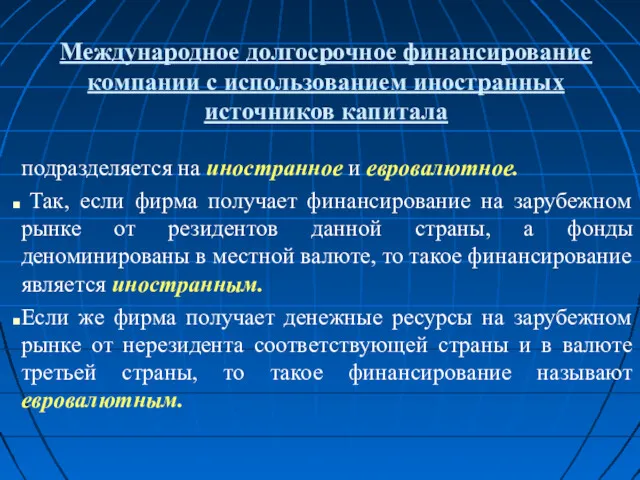

- 27. Международное долгосрочное финансирование компании с использованием иностранных источников капитала подразделяется на иностранное и евровалютное. Так, если

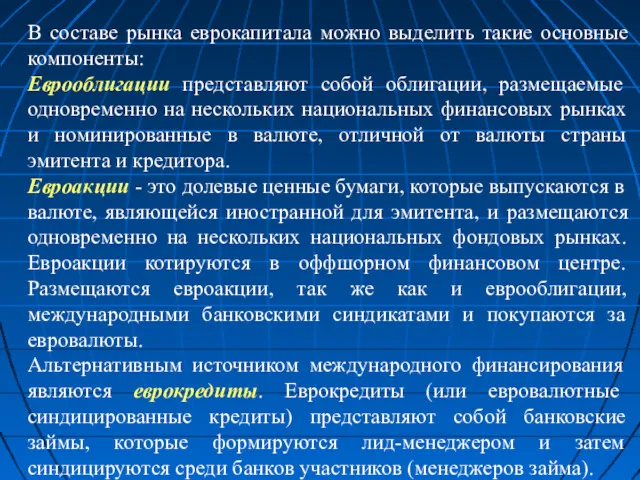

- 28. Компоненты рынка еврокапитала

- 29. В составе рынка еврокапитала можно выделить такие основные компоненты: Еврооблигации представляют собой облигации, размещаемые одновременно на

- 31. Скачать презентацию

Цель лекции - изучить задачи международного финансового менеджмента, определить цели финансирования,

Литература

Пивоваров С. Э. Международный менеджмент : учебник для вузов по специальности

Пивоваров С. Э. Международный менеджмент : учебник для вузов по специальности

1 ВОПРОС

Задачи международного финансового менеджмента

Задачи международного финансового менеджмента

Международный финансовый менеджмент — система экономических решений, возникающих по поводу

Международный финансовый менеджмент — система экономических решений, возникающих по поводу

Финансовый менеджер постоянно разрешает противоречие, возникающее между целями предприятия и финансовыми

Финансовый менеджер постоянно разрешает противоречие, возникающее между целями предприятия и финансовыми

К задачам финансового менеджмента относятся:

1) финансовый анализ и система принятия

К задачам финансового менеджмента относятся:

1) финансовый анализ и система принятия

К специфическим задачам международного финансового менеджмента относятся:

1)оценка внешнего положения страны на

1)оценка внешнего положения страны на

2 ВОПРОС

Краткосрочное финансирование международной фирмы

Краткосрочное финансирование международной фирмы

Цель краткосрочного финансирования фирмы - пополнение оборотного капитала, выполнение текущих обязательств.

Внутрифирменное краткосрочное финансирование

ппредставляет собой взаимопредоставление займов различным подразделениям компании, а также

Внутрифирменное краткосрочное финансирование

ппредставляет собой взаимопредоставление займов различным подразделениям компании, а также

ПРЯМОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ

Страна А Страна В

При использовании этой схемы головная компания

Страна А Страна В

При использовании этой схемы головная компания

КОМПЕНСАЦИОННОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ

Страна А Страна В

При использовании этой схемы финансирования

КОМПЕНСАЦИОННОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ

Страна А Страна В

При использовании этой схемы финансирования

КОМПЕНСАЦИОННОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ

Преимуществами данного источника финансирования являются:

1) защита фирмы от риска

КОМПЕНСАЦИОННОЕ ВНУТРИФИРМЕННОЕ ФИНАНСИРОВАНИЕ

Преимуществами данного источника финансирования являются:

1) защита фирмы от риска

ПАРАЛЕЛЬНЫИ ВНУТРИФИРМЕННЫЙ КРЕДИТ

1 3 4 2

Великобритания Голландия

- прямое кредитование в фунтах

ПАРАЛЕЛЬНЫИ ВНУТРИФИРМЕННЫЙ КРЕДИТ

1 3 4 2

Великобритания Голландия

- прямое кредитование в фунтах

Преимущества данной схемы кредитования заключаются в устранении валютного риска; в обходе

Преимущества данной схемы кредитования заключаются в устранении валютного риска; в обходе

В случае, если внутрифирменное финансирование невозможно или слишком дорого, фирма может

В случае, если внутрифирменное финансирование невозможно или слишком дорого, фирма может

1. ВРЕМЕННЫЕ (СПОНТАННЫЕ) ИСТОЧНИКИ ФИНАНСИРОВАНИЯ: ТОРГОВЫЙ КРЕДИТ

Торговый кредит (счета к оплате)

1. ВРЕМЕННЫЕ (СПОНТАННЫЕ) ИСТОЧНИКИ ФИНАНСИРОВАНИЯ: ТОРГОВЫЙ КРЕДИТ

Торговый кредит (счета к оплате)

3. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ

Кредитная линия —договор между банком и его клиентом, содержащий

3. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ

Кредитная линия —договор между банком и его клиентом, содержащий

3. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ

Классификация банковского финансирования по видам используемых валют

Банковское финансирование может

3. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ

Классификация банковского финансирования по видам используемых валют

Банковское финансирование может

Еврокредиты — краткосрочные или среднесрочные банковские кредиты в евровалюте, предоставляемые на

4. ФИНАНСИРОВАНИЕ С ИСПОЛЬЗОВАНИЕМ РЫНКА ЦЕННЫХ БУМАГ

Финансирование с помощью инструментов денежного

4. ФИНАНСИРОВАНИЕ С ИСПОЛЬЗОВАНИЕМ РЫНКА ЦЕННЫХ БУМАГ

Финансирование с помощью инструментов денежного

3 ВОПРОС

Долгосрочное финансирование международной фирмы

Долгосрочное финансирование международной фирмы

Цель средне- и долгосрочного финансирования фирмы является получение денежных средств для

Внутренние источники долгосрочного финансирования компании

ТТакой тип финансирования называется самофинансированием, т.к. источником

Внутренние источники долгосрочного финансирования компании

ТТакой тип финансирования называется самофинансированием, т.к. источником

Внешние источники долгосрочного финансирования компании

Внешнее долгосрочное финансирование международной компании осуществляется в

Внешние источники долгосрочного финансирования компании

Внешнее долгосрочное финансирование международной компании осуществляется в

Международное долгосрочное финансирование компании с использованием иностранных источников капитала

подразделяется на иностранное

Международное долгосрочное финансирование компании с использованием иностранных источников капитала

подразделяется на иностранное

Компоненты рынка еврокапитала

Компоненты рынка еврокапитала

В составе рынка еврокапитала можно выделить такие основные компоненты:

Еврооблигации представляют

В составе рынка еврокапитала можно выделить такие основные компоненты:

Еврооблигации представляют

Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Социальная политика государства

Социальная политика государства Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Методы ценообразования

Методы ценообразования Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Gestión Fiscal Renta

Gestión Fiscal Renta Амортизационная политика предприятия

Амортизационная политика предприятия ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3 Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Оценка стоимости земельных участков

Оценка стоимости земельных участков Учёт собственного капитала

Учёт собственного капитала Инфляция. Дефляция

Инфляция. Дефляция Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Безналичные расчеты

Безналичные расчеты История развития аудита

История развития аудита Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Современная бюджетная система РФ

Современная бюджетная система РФ Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Поняття та ознаки банкрутства

Поняття та ознаки банкрутства Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Оценка эффективности финансовой политики

Оценка эффективности финансовой политики