- Учет и анализ расчетов с покупателями и заказчиками

Содержание

- 2. Цель и задачи исследования Целью работы является изучение бухгалтерского учета расчетов с покупателями и заказчиками, проведение

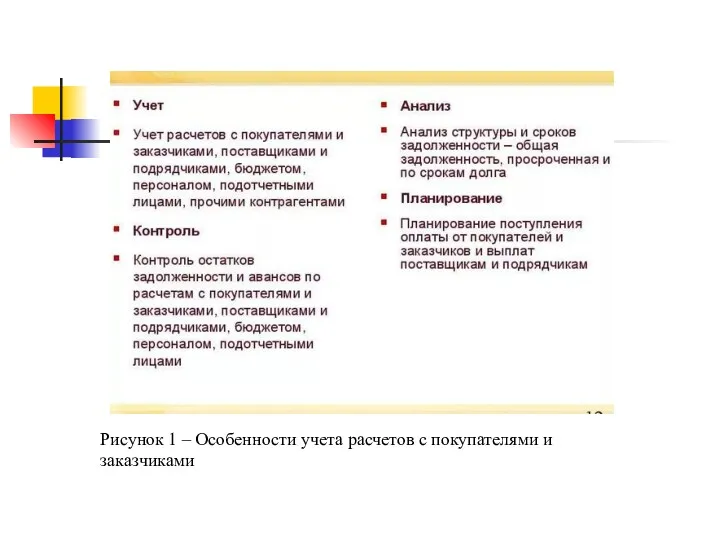

- 3. Рисунок 1 – Особенности учета расчетов с покупателями и заказчиками

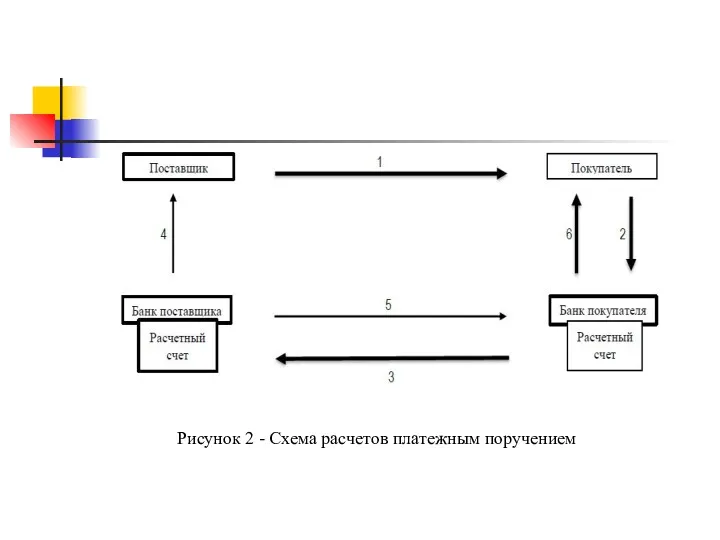

- 4. Рисунок 2 - Схема расчетов платежным поручением

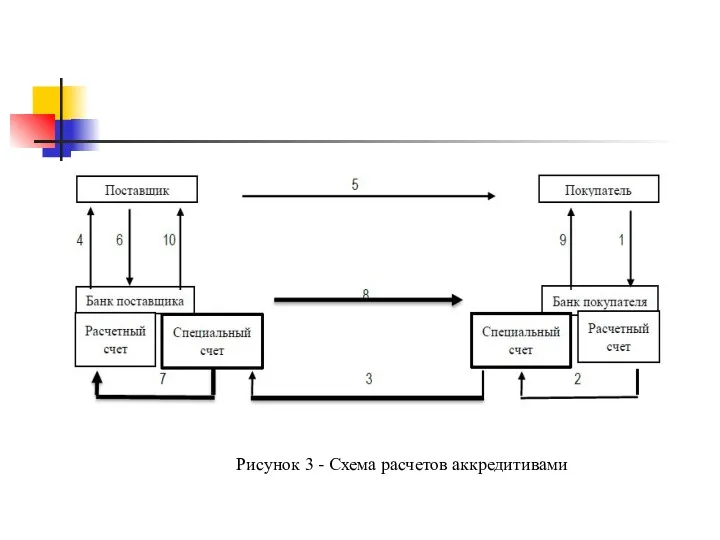

- 5. Рисунок 3 - Схема расчетов аккредитивами

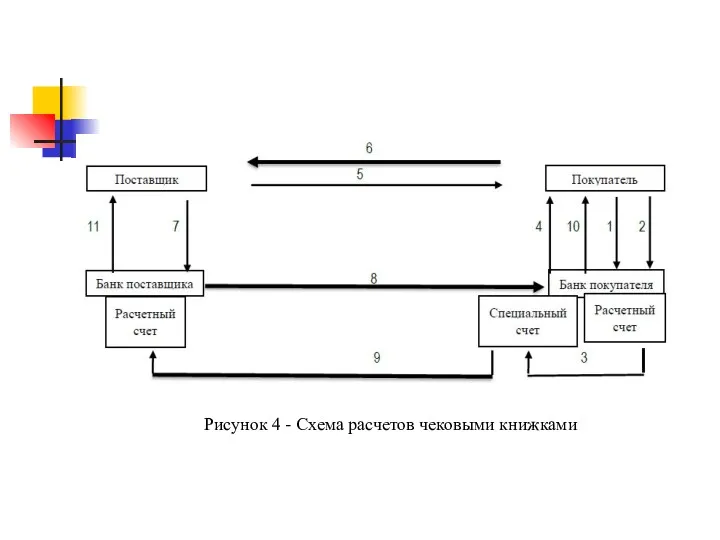

- 6. Рисунок 4 - Схема расчетов чековыми книжками

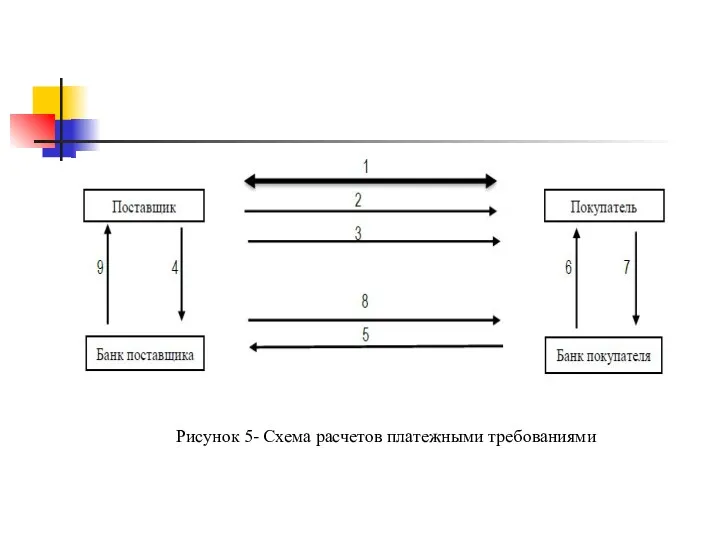

- 7. Рисунок 5- Схема расчетов платежными требованиями

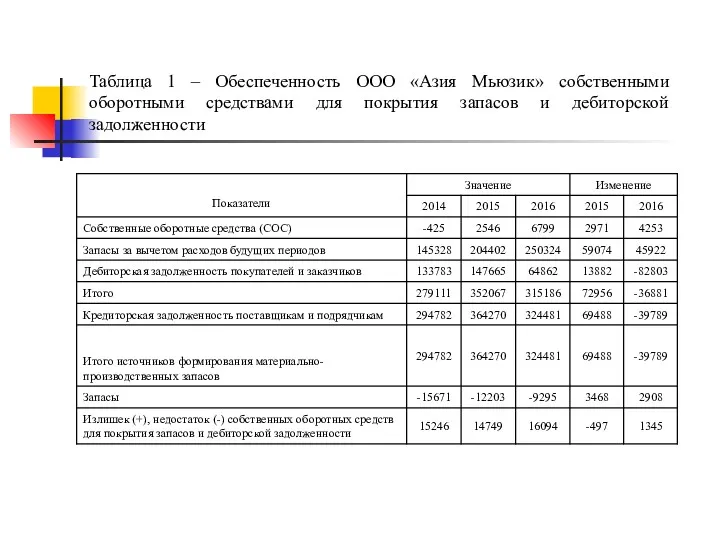

- 8. Таблица 1 – Обеспеченность ООО «Азия Мьюзик» собственными оборотными средствами для покрытия запасов и дебиторской задолженности

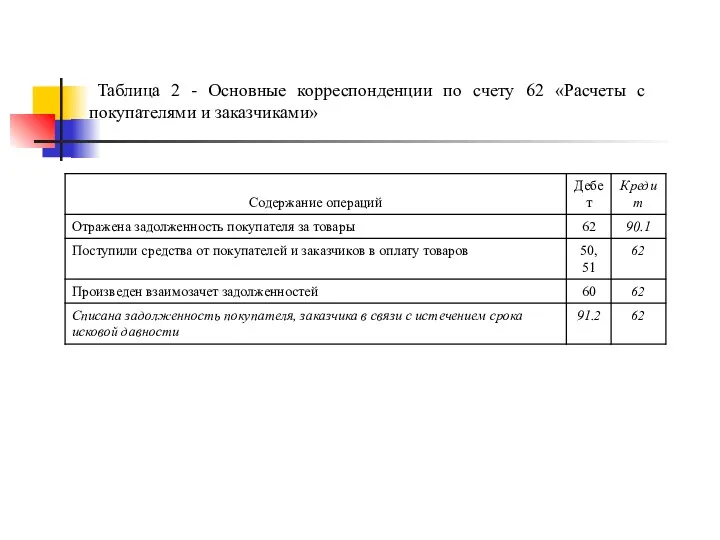

- 9. Таблица 2 - Основные корреспонденции по счету 62 «Расчеты с покупателями и заказчиками»

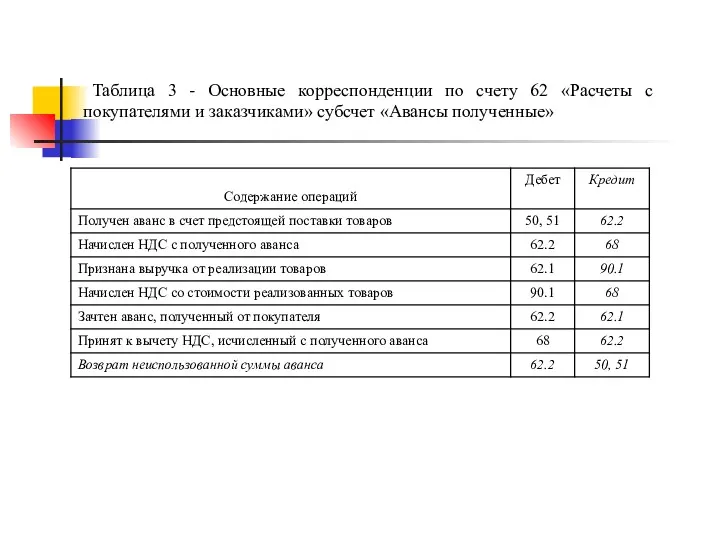

- 10. Таблица 3 - Основные корреспонденции по счету 62 «Расчеты с покупателями и заказчиками» субсчет «Авансы полученные»

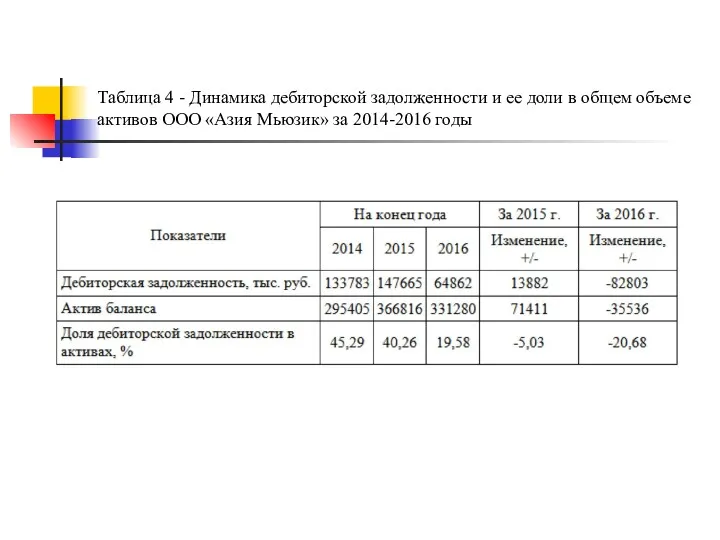

- 11. Таблица 4 - Динамика дебиторской задолженности и ее доли в общем объеме активов ООО «Азия Мьюзик»

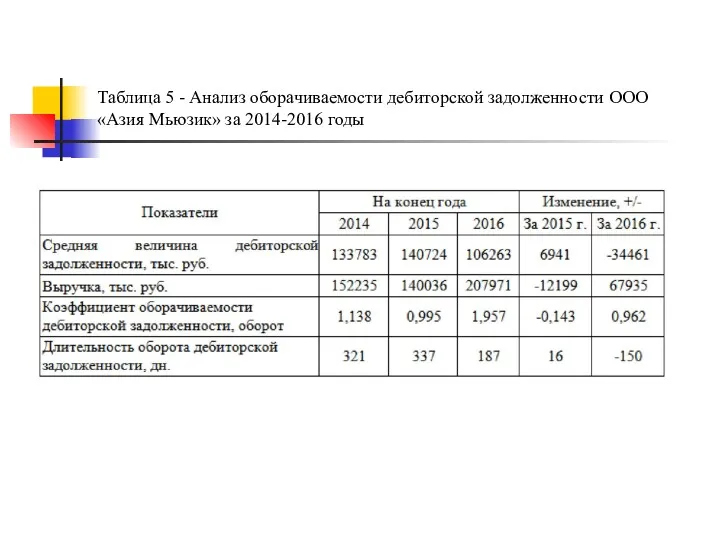

- 12. Таблица 5 - Анализ оборачиваемости дебиторской задолженности ООО «Азия Мьюзик» за 2014-2016 годы

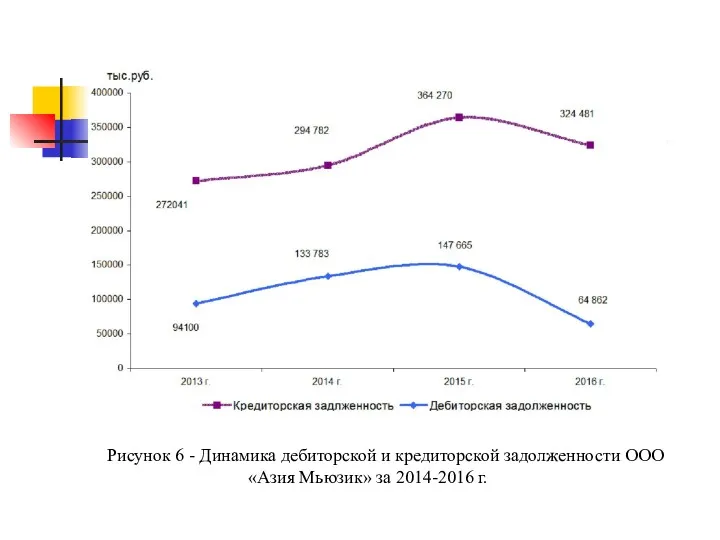

- 13. Рисунок 6 - Динамика дебиторской и кредиторской задолженности ООО «Азия Мьюзик» за 2014-2016 г.

- 14. Направления по совершенствованию анализа расчетов с покупателями и заказчиками необходимо следить за соотношением дебиторской и кредиторской

- 16. Скачать презентацию

Цель и задачи исследования

Целью работы является изучение бухгалтерского учета расчетов с

Цель и задачи исследования

Целью работы является изучение бухгалтерского учета расчетов с

Рисунок 1 – Особенности учета расчетов с покупателями и заказчиками

Рисунок 1 – Особенности учета расчетов с покупателями и заказчиками

Рисунок 2 - Схема расчетов платежным поручением

Рисунок 2 - Схема расчетов платежным поручением

Рисунок 3 - Схема расчетов аккредитивами

Рисунок 3 - Схема расчетов аккредитивами

Рисунок 4 - Схема расчетов чековыми книжками

Рисунок 4 - Схема расчетов чековыми книжками

Рисунок 5- Схема расчетов платежными требованиями

Рисунок 5- Схема расчетов платежными требованиями

Таблица 1 – Обеспеченность ООО «Азия Мьюзик» собственными оборотными средствами для

Таблица 1 – Обеспеченность ООО «Азия Мьюзик» собственными оборотными средствами для

Таблица 2 - Основные корреспонденции по счету 62 «Расчеты с

Таблица 2 - Основные корреспонденции по счету 62 «Расчеты с

Таблица 3 - Основные корреспонденции по счету 62 «Расчеты с

Таблица 3 - Основные корреспонденции по счету 62 «Расчеты с

Таблица 4 - Динамика дебиторской задолженности и ее доли в общем

Таблица 4 - Динамика дебиторской задолженности и ее доли в общем

Таблица 5 - Анализ оборачиваемости дебиторской задолженности ООО «Азия Мьюзик» за

Таблица 5 - Анализ оборачиваемости дебиторской задолженности ООО «Азия Мьюзик» за

Рисунок 6 - Динамика дебиторской и кредиторской задолженности ООО «Азия Мьюзик»

Рисунок 6 - Динамика дебиторской и кредиторской задолженности ООО «Азия Мьюзик»

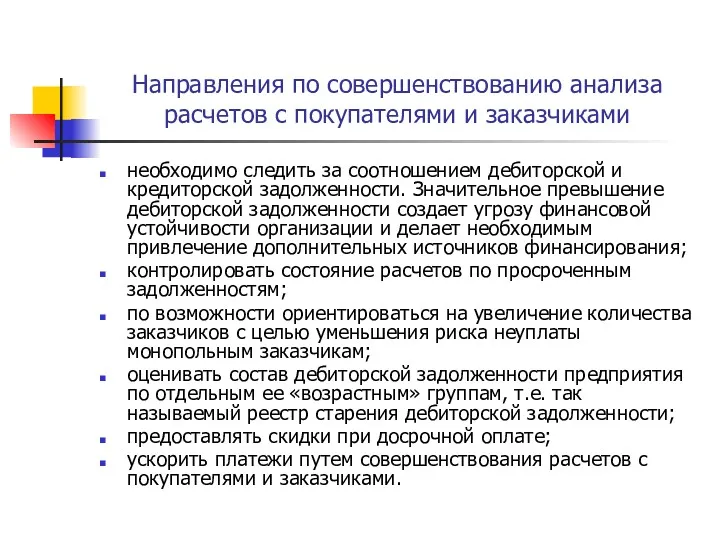

Направления по совершенствованию анализа расчетов с покупателями и заказчиками

необходимо следить за

Направления по совершенствованию анализа расчетов с покупателями и заказчиками

необходимо следить за

Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Налог на профессиональный доход

Налог на профессиональный доход Організація контролю на підприємстві

Організація контролю на підприємстві Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Фінансова стратегія підприємства

Фінансова стратегія підприємства Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Способы и процедуры ведения бухгалтерского учета

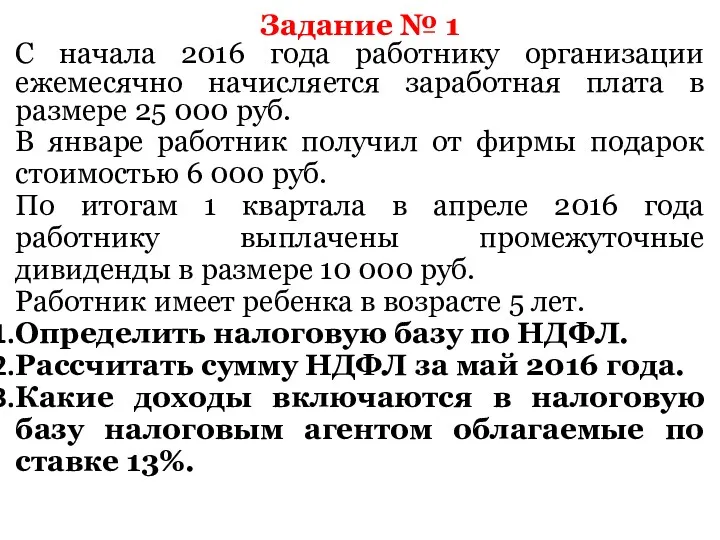

Способы и процедуры ведения бухгалтерского учета Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Финансовая система, характеристика звеньев. Тема 4

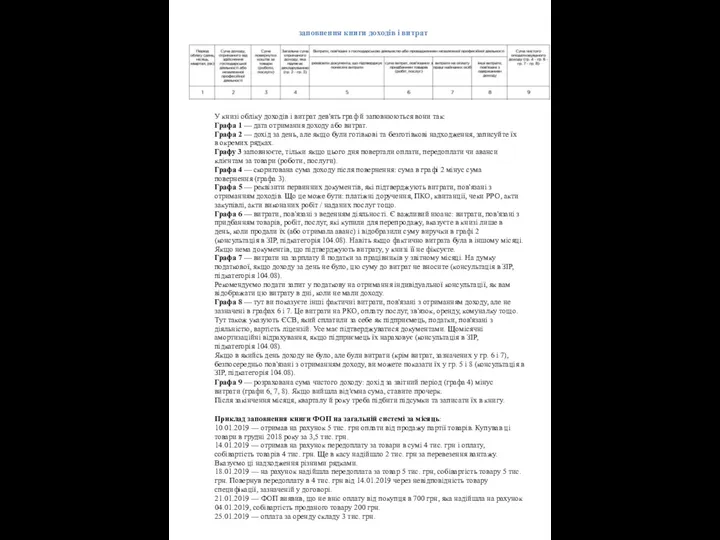

Финансовая система, характеристика звеньев. Тема 4 Приклад заповнення книги ФОП

Приклад заповнення книги ФОП Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Об исполнении бюджета Октябрьского муниципального района за 2017 год

Об исполнении бюджета Октябрьского муниципального района за 2017 год Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Акции. Облигации

Акции. Облигации Налоговая система в РФ

Налоговая система в РФ Деньги. Кредит. Банки

Деньги. Кредит. Банки Что такое Сертификат персонифицированного финансирования?

Что такое Сертификат персонифицированного финансирования? How much for your company?

How much for your company? Налог на прибыль

Налог на прибыль Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Финансовый менеджмент

Финансовый менеджмент Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы