Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских презентация

- Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Содержание

- 2. Определение Учетная политика ('accounting policy') - это совокупность правил, руководств, конвенций, принципов и аналогичных норм, принятых

- 3. Выбор учетной политики Если есть соответствующий стандарт или разъяснение, применятся он. Например, когда вы учитываете оборудование,

- 4. Выбор учетной политики !!!! Показатели финансовой отчетности должны быть сопоставимы не только между собой в ретроспективе,

- 5. Последовательность учетной политики Учетная политика для сходных статей, операций, событий и условий должна применяться последовательно. Исключением

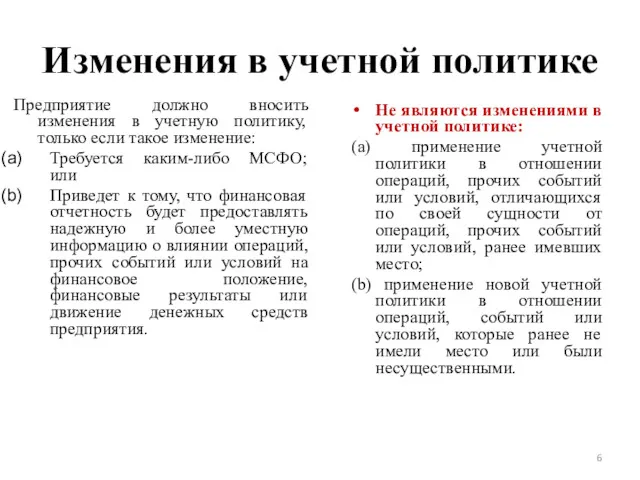

- 6. Изменения в учетной политике Предприятие должно вносить изменения в учетную политику, только если такое изменение: Требуется

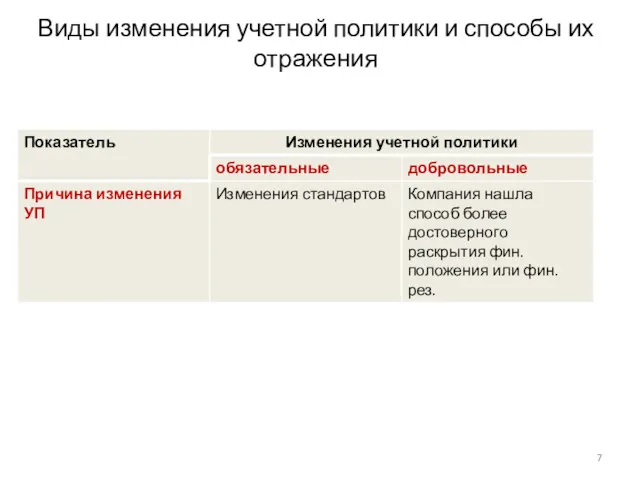

- 7. Виды изменения учетной политики и способы их отражения

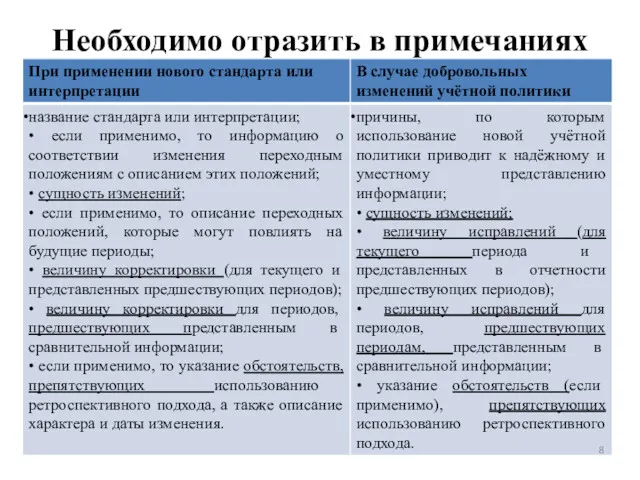

- 8. Необходимо отразить в примечаниях

- 9. IAS 8 описывает два возможных способа отражения изменений в учетной политике: — ретроспективный; — перспективный.

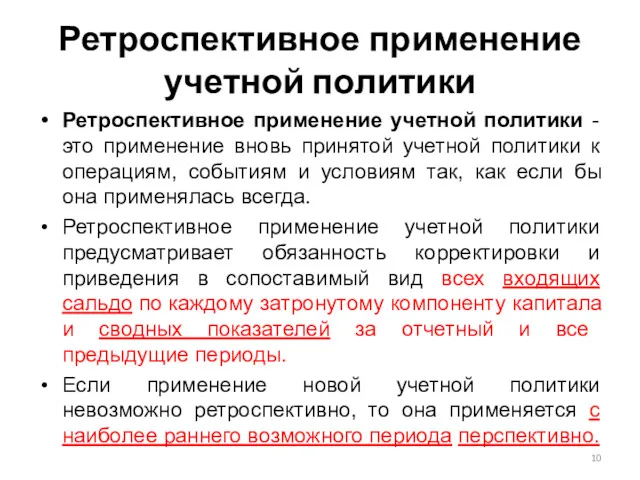

- 10. Ретроспективное применение учетной политики Ретроспективное применение учетной политики - это применение вновь принятой учетной политики к

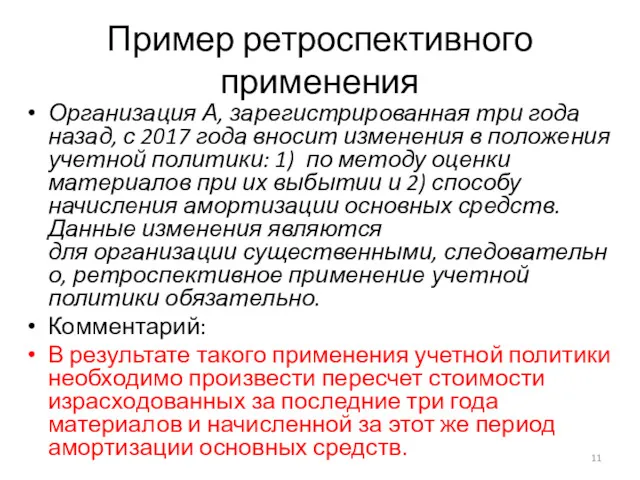

- 11. Пример ретроспективного применения Организация А, зарегистрированная три года назад, с 2017 года вносит изменения в положения

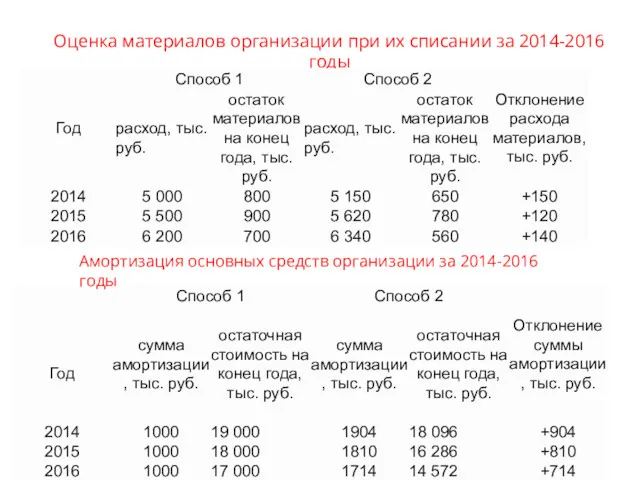

- 12. Оценка материалов организации при их списании за 2014-2016 годы Амортизация основных средств организации за 2014-2016 годы

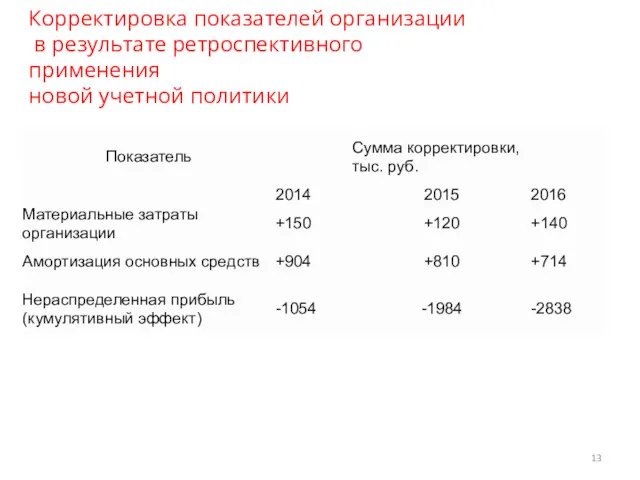

- 13. Корректировка показателей организации в результате ретроспективного применения новой учетной политики

- 14. Не осуществимо ретроспективное применение в том случае, если не оказывается возможным определить соответствующее кумулятивное воздействие на

- 15. Перспективное применение изменения учетной политики это применение новой учетной политики в отношении операций, событий и условий

- 16. Раскрытие информации об изменениях в учетной политике в финансовой отчетности При обязательном изменении учетной политики организации

- 17. Раскрытие информации об изменениях в учетной политике в финансовой отчетности При добровольном изменении учетной политики организации

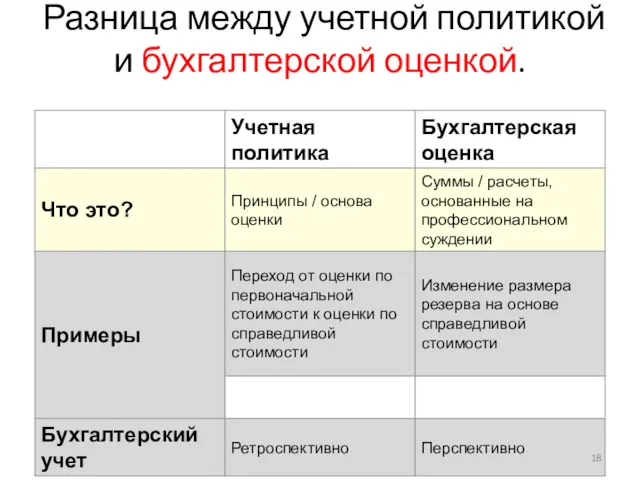

- 18. Разница между учетной политикой и бухгалтерской оценкой.

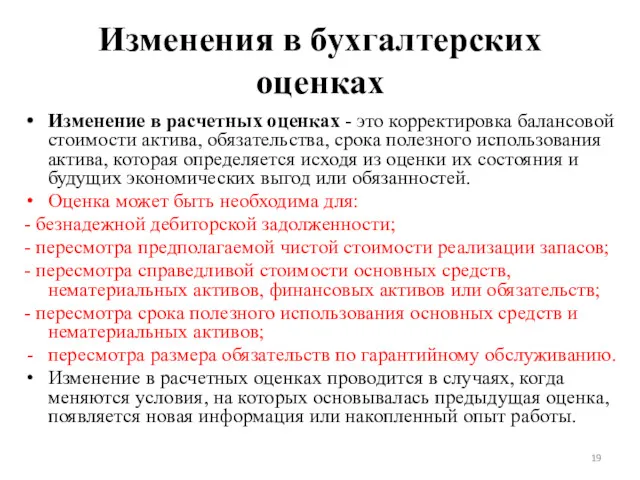

- 19. Изменения в бухгалтерских оценках Изменение в расчетных оценках - это корректировка балансовой стоимости актива, обязательства, срока

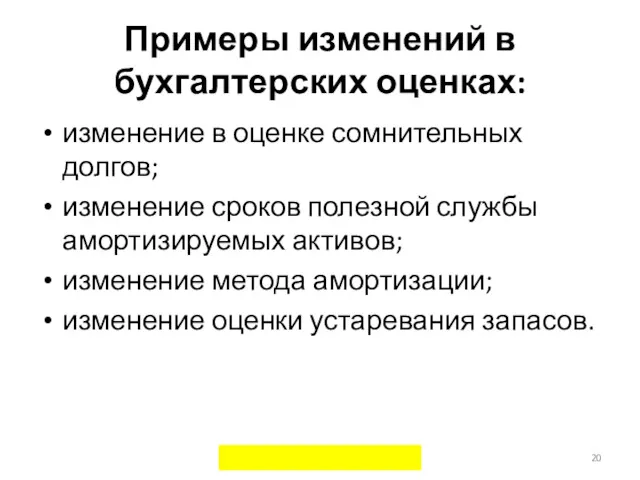

- 20. Примеры изменений в бухгалтерских оценках: изменение в оценке сомнительных долгов; изменение сроков полезной службы амортизируемых активов;

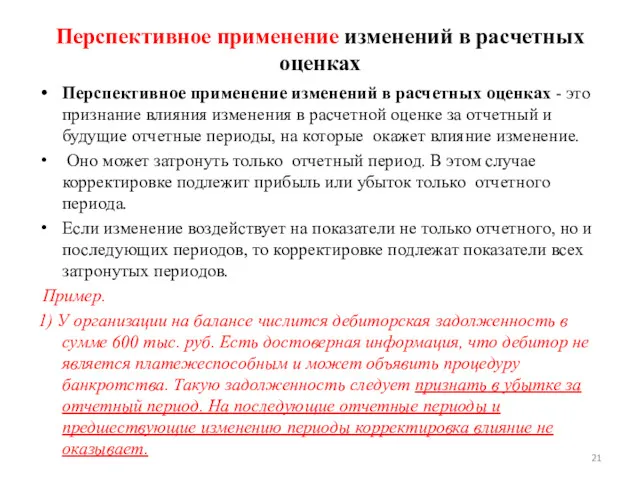

- 21. Перспективное применение изменений в расчетных оценках Перспективное применение изменений в расчетных оценках - это признание влияния

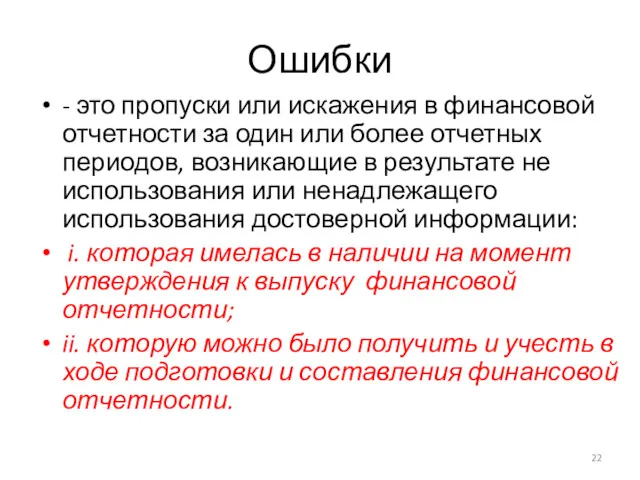

- 22. Ошибки - это пропуски или искажения в финансовой отчетности за один или более отчетных периодов, возникающие

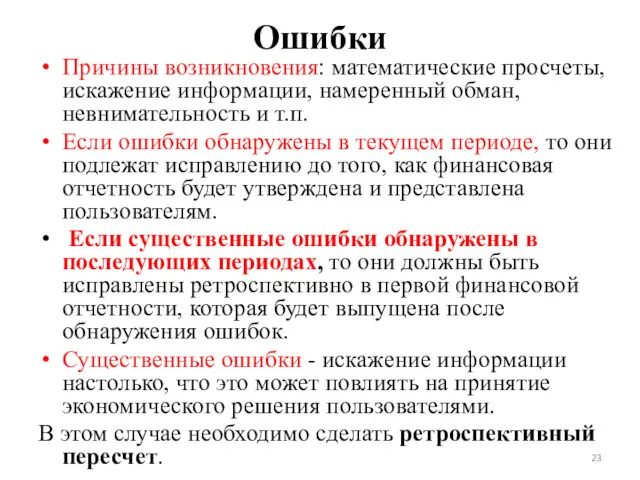

- 23. Ошибки Причины возникновения: математические просчеты, искажение информации, намеренный обман, невнимательность и т.п. Если ошибки обнаружены в

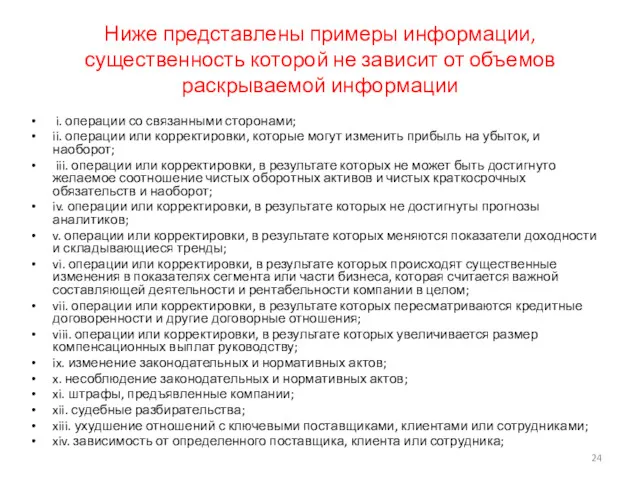

- 24. Ниже представлены примеры информации, существенность которой не зависит от объемов раскрываемой информации i. операции со связанными

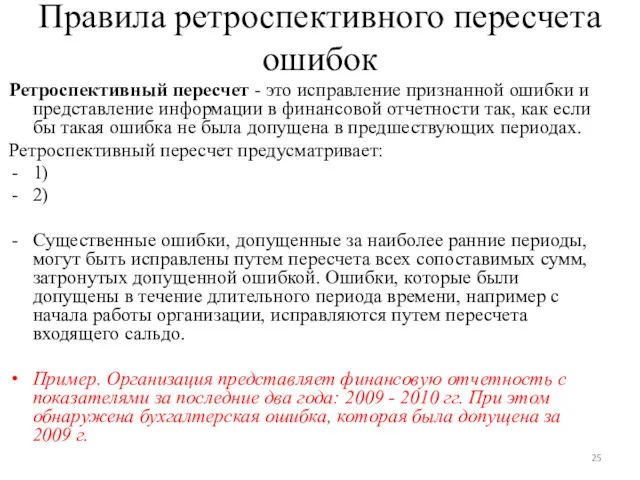

- 25. Правила ретроспективного пересчета ошибок Ретроспективный пересчет - это исправление признанной ошибки и представление информации в финансовой

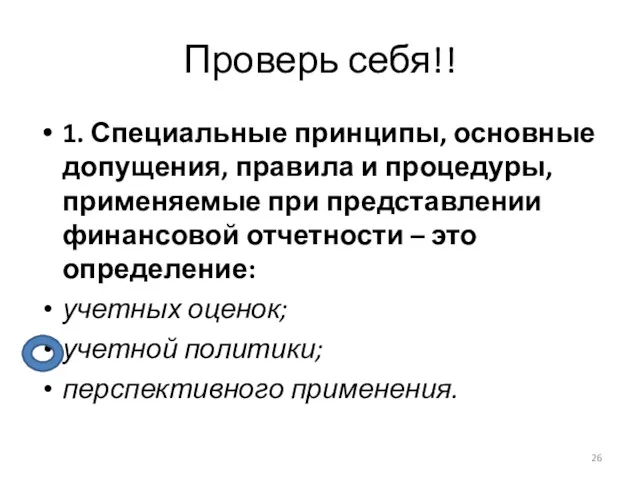

- 26. Проверь себя!! 1. Специальные принципы, основные допущения, правила и процедуры, применяемые при представлении финансовой отчетности –

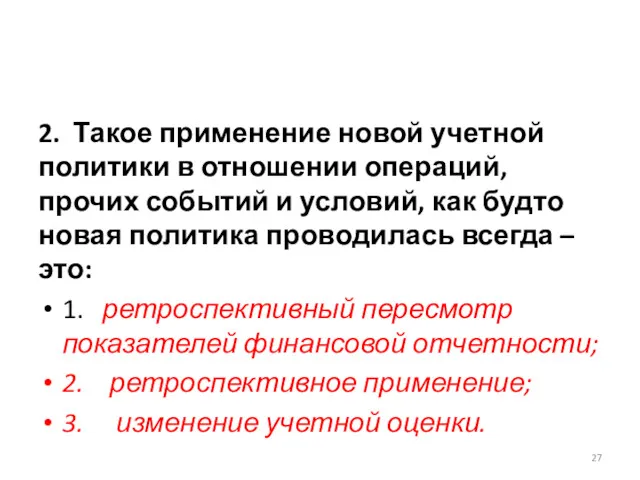

- 27. 2. Такое применение новой учетной политики в отношении операций, прочих событий и условий, как будто новая

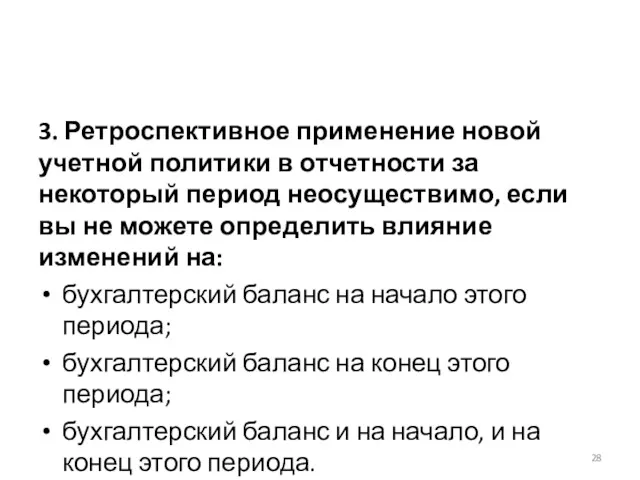

- 28. 3. Ретроспективное применение новой учетной политики в отчетности за некоторый период неосуществимо, если вы не можете

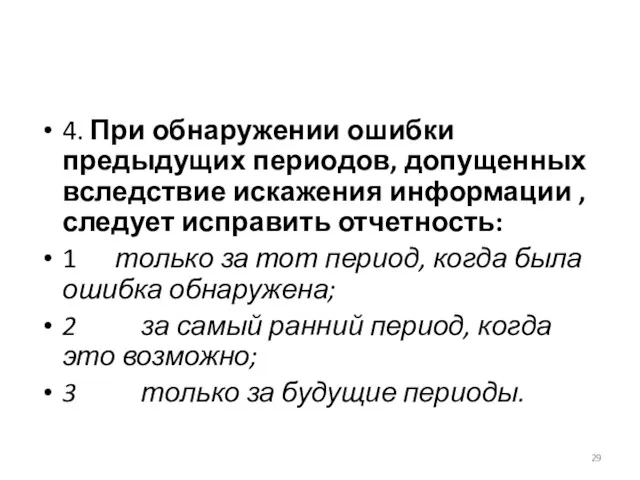

- 29. 4. При обнаружении ошибки предыдущих периодов, допущенных вследствие искажения информации , следует исправить отчетность: 1 только

- 30. 5. По своей природе пересмотр расчетной оценки предполагает: профессиональное суждение, основанное на самой свежей из доступной

- 32. Скачать презентацию

Определение

Учетная политика ('accounting policy') - это совокупность правил, руководств, конвенций, принципов

Определение

Учетная политика ('accounting policy') - это совокупность правил, руководств, конвенций, принципов

Выбор учетной политики

Если есть соответствующий стандарт или разъяснение, применятся он.

Например, когда

Выбор учетной политики

Если есть соответствующий стандарт или разъяснение, применятся он.

Например, когда

Выбор учетной политики

!!!! Показатели финансовой отчетности должны быть сопоставимы не только

Выбор учетной политики

!!!! Показатели финансовой отчетности должны быть сопоставимы не только

Последовательность учетной политики

Учетная политика для сходных статей, операций, событий и условий

Последовательность учетной политики

Учетная политика для сходных статей, операций, событий и условий

Изменения в учетной политике

Предприятие должно вносить изменения в учетную политику, только

Изменения в учетной политике

Предприятие должно вносить изменения в учетную политику, только

Виды изменения учетной политики и способы их отражения

Виды изменения учетной политики и способы их отражения

Необходимо отразить в примечаниях

Необходимо отразить в примечаниях

IAS 8 описывает два возможных способа отражения изменений в учетной политике:

—

IAS 8 описывает два возможных способа отражения изменений в учетной политике: —

Ретроспективное применение учетной политики

Ретроспективное применение учетной политики - это применение вновь

Ретроспективное применение учетной политики

Ретроспективное применение учетной политики - это применение вновь

Пример ретроспективного применения

Организация А, зарегистрированная три года назад, с 2017

Пример ретроспективного применения

Организация А, зарегистрированная три года назад, с 2017

Оценка материалов организации при их списании за 2014-2016 годы

Амортизация основных средств

Оценка материалов организации при их списании за 2014-2016 годы

Амортизация основных средств

Корректировка показателей организации

в результате ретроспективного применения

новой учетной политики

Корректировка показателей организации

в результате ретроспективного применения

новой учетной политики

Не осуществимо ретроспективное применение в том случае, если

не оказывается возможным определить

Не осуществимо ретроспективное применение в том случае, если

не оказывается возможным определить

Перспективное применение изменения учетной политики

это применение новой учетной политики в отношении

Перспективное применение изменения учетной политики

это применение новой учетной политики в отношении

Раскрытие информации об изменениях

в учетной политике в финансовой отчетности

При обязательном изменении

Раскрытие информации об изменениях

в учетной политике в финансовой отчетности

При обязательном изменении

Раскрытие информации об изменениях

в учетной политике в финансовой отчетности

При добровольном изменении

Раскрытие информации об изменениях

в учетной политике в финансовой отчетности

При добровольном изменении

Разница между учетной политикой и бухгалтерской оценкой.

Разница между учетной политикой и бухгалтерской оценкой.

Изменения в бухгалтерских оценках

Изменение в расчетных оценках - это корректировка балансовой

Изменения в бухгалтерских оценках

Изменение в расчетных оценках - это корректировка балансовой

Примеры изменений в бухгалтерских оценках:

изменение в оценке сомнительных долгов;

изменение

Примеры изменений в бухгалтерских оценках:

изменение в оценке сомнительных долгов;

изменение

Перспективное применение изменений в расчетных оценках

Перспективное применение изменений в расчетных

Перспективное применение изменений в расчетных оценках

Перспективное применение изменений в расчетных

Ошибки

- это пропуски или искажения в финансовой отчетности за один или

Ошибки

- это пропуски или искажения в финансовой отчетности за один или

Ошибки

Причины возникновения: математические просчеты, искажение информации, намеренный обман, невнимательность и т.п.

Ошибки

Причины возникновения: математические просчеты, искажение информации, намеренный обман, невнимательность и т.п.

Ниже представлены примеры информации, существенность которой не зависит от объемов раскрываемой

Ниже представлены примеры информации, существенность которой не зависит от объемов раскрываемой

Правила ретроспективного пересчета ошибок

Ретроспективный пересчет - это исправление признанной ошибки и

Правила ретроспективного пересчета ошибок

Ретроспективный пересчет - это исправление признанной ошибки и

Проверь себя!!

1. Специальные принципы, основные допущения, правила и процедуры, применяемые

Проверь себя!!

1. Специальные принципы, основные допущения, правила и процедуры, применяемые

2. Такое применение новой учетной политики в отношении операций, прочих событий

2. Такое применение новой учетной политики в отношении операций, прочих событий

3. Ретроспективное применение новой учетной политики в отчетности за некоторый период

3. Ретроспективное применение новой учетной политики в отчетности за некоторый период

4. При обнаружении ошибки предыдущих периодов, допущенных вследствие искажения информации ,

4. При обнаружении ошибки предыдущих периодов, допущенных вследствие искажения информации ,

5. По своей природе пересмотр расчетной оценки предполагает:

профессиональное суждение, основанное на

5. По своей природе пересмотр расчетной оценки предполагает:

профессиональное суждение, основанное на

Стоимость и структура капитала

Стоимость и структура капитала Как зарабатывать на конфискате От 50 000 рублей с каждой сделки

Как зарабатывать на конфискате От 50 000 рублей с каждой сделки Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Структура капитала

Структура капитала Краудсорсинг и user generated content

Краудсорсинг и user generated content Venture deal types

Venture deal types Альфа Банк. Описание компании с точки зрения менеджера

Альфа Банк. Описание компании с точки зрения менеджера Меры поддержки бизнеса в 2019 году

Меры поддержки бизнеса в 2019 году Ордера Market / Limit / Stop

Ордера Market / Limit / Stop Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Расчет пенсии

Расчет пенсии Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Инвестициялық климаттың

Инвестициялық климаттың Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Базель I и Базель II

Базель I и Базель II Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи

Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи Налоговый контроль

Налоговый контроль Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Теоретические основы учета основных средств

Теоретические основы учета основных средств