- Кредитный договор

Содержание

- 2. Кредитный договор является особой, самостоятельной разновидностью договора займа Понятие договора По кредитному договору банк или иная

- 3. Общая характеристика договора консенсуальный возмездный двусторонний В отличие от договора займа он вступает в силу уже

- 4. Стороны в договоре Кредитор (займодавец) здесь может выступать только банк или иная кредитная организация, имеющая соответствующую

- 5. Предмет договора Предметом кредитного договора могут быть только деньги, но не вещи выдача большинства кредитов осуществляется

- 6. Форма договора Согласно Статье 820. Форма кредитного договора Кредитный договор должен быть заключен в письменной форме.

- 7. Вознаграждение по кредитному договору Вознаграждение кредитору определяется в виде процентов, начисленных на сумму кредита за все

- 8. Срок в договоре Порядок, сроки и другие условия исполнения этой обязанности типичны для любых заемных отношений

- 9. обязанности кредитора и заемщика предоставление безналичных денежных средств заемщику в соответствии с условиями заключенного договора (однократно,

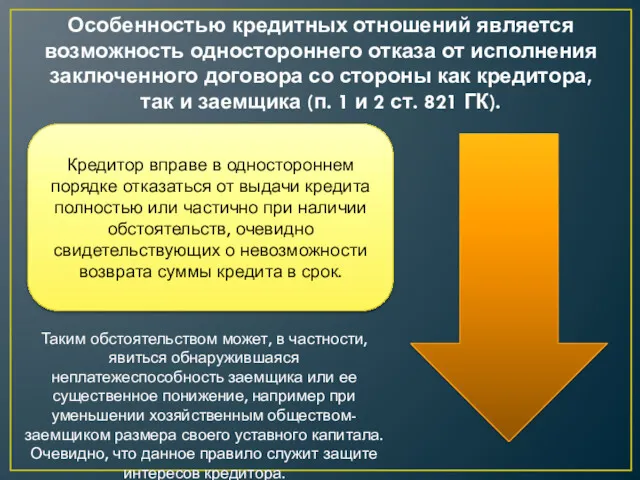

- 10. Кредитор вправе в одностороннем порядке отказаться от выдачи кредита полностью или частично при наличии обстоятельств, очевидно

- 12. Скачать презентацию

Кредитный договор является особой, самостоятельной разновидностью договора займа

Понятие договора

По кредитному договору

Кредитный договор является особой, самостоятельной разновидностью договора займа

Понятие договора

По кредитному договору

Общая характеристика договора

консенсуальный

возмездный

двусторонний

В отличие от договора займа он вступает в силу

Общая характеристика договора

консенсуальный

возмездный

двусторонний

В отличие от договора займа он вступает в силу

Стороны в договоре

Кредитор

(займодавец)

здесь может выступать только банк или иная кредитная организация,

Стороны в договоре

Кредитор

(займодавец)

здесь может выступать только банк или иная кредитная организация,

Предмет договора

Предметом кредитного договора могут быть только деньги, но не вещи

выдача

Предмет договора

Предметом кредитного договора могут быть только деньги, но не вещи

выдача

Форма договора

Согласно Статье 820.

Форма кредитного договора

Кредитный договор должен быть заключен

Форма договора

Согласно Статье 820.

Форма кредитного договора

Кредитный договор должен быть заключен

Вознаграждение по кредитному договору

Вознаграждение кредитору определяется в виде процентов, начисленных на

Вознаграждение по кредитному договору

Вознаграждение кредитору определяется в виде процентов, начисленных на

Срок в договоре

Порядок, сроки и другие условия исполнения этой обязанности типичны

Срок в договоре

Порядок, сроки и другие условия исполнения этой обязанности типичны

обязанности кредитора и заемщика

предоставление безналичных денежных средств заемщику в соответствии с

обязанности кредитора и заемщика

предоставление безналичных денежных средств заемщику в соответствии с

Кредитор вправе в одностороннем порядке отказаться от выдачи кредита полностью или

Кредитор вправе в одностороннем порядке отказаться от выдачи кредита полностью или

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовые инструменты

Финансовые инструменты Операции на финансовых рынках

Операции на финансовых рынках Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Накопительная пенсия

Накопительная пенсия ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке

Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Основы бухгалтерского учета

Основы бухгалтерского учета Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Учет и анализ финансовых результатов в АО Колхоз имени Ленина

Учет и анализ финансовых результатов в АО Колхоз имени Ленина Налоговая система

Налоговая система Деловая игра Формирование инвестиционного портфеля частного инвестора

Деловая игра Формирование инвестиционного портфеля частного инвестора Оборотные средства предприятия. Экономика предприятия. Лекция № 6

Оборотные средства предприятия. Экономика предприятия. Лекция № 6 Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4)

Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4) Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2

Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2 Рынок товаров и услуг

Рынок товаров и услуг Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Финансовая политика корпорации

Финансовая политика корпорации