- Бухгалтерский учет

Содержание

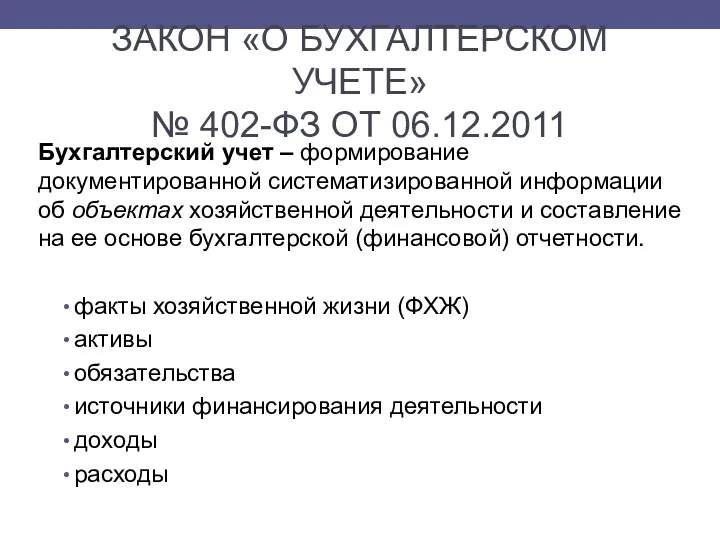

- 2. ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» № 402-ФЗ ОТ 06.12.2011 Бухгалтерский учет – формирование документированной систематизированной информации об

- 3. ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА Принцип имущественной обособленности Принцип непрерывности деятельности Принцип последовательности применения учетной политики Принцип

- 4. ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА Документация Инвентаризация Счета бухгалтерского учета Двойная запись Денежная оценка Калькуляция Бухгалтерский баланс

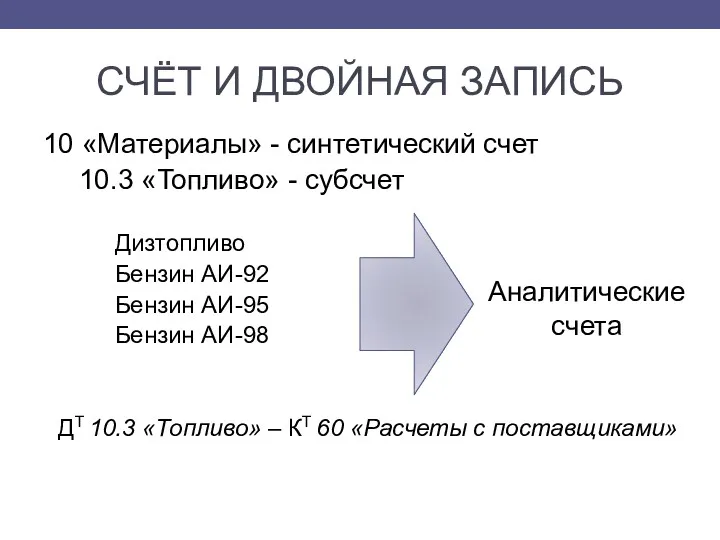

- 5. СЧЁТ И ДВОЙНАЯ ЗАПИСЬ 10 «Материалы» - синтетический счет 10.3 «Топливо» - субсчет Дизтопливо Бензин АИ-92

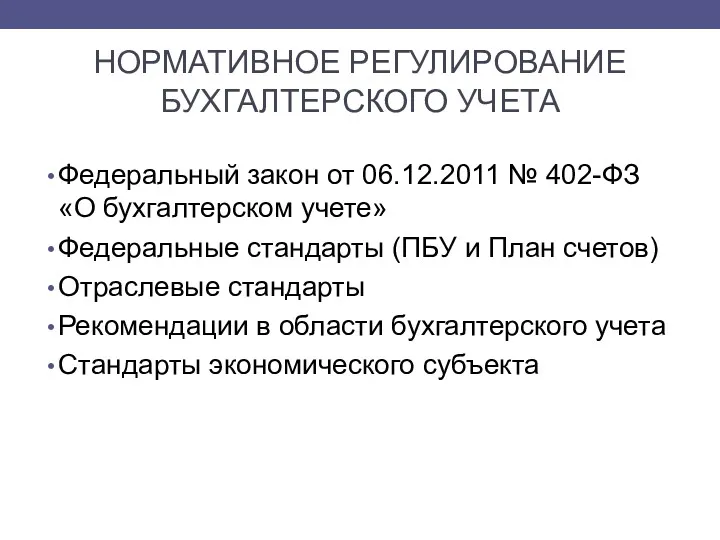

- 6. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Федеральные стандарты (ПБУ

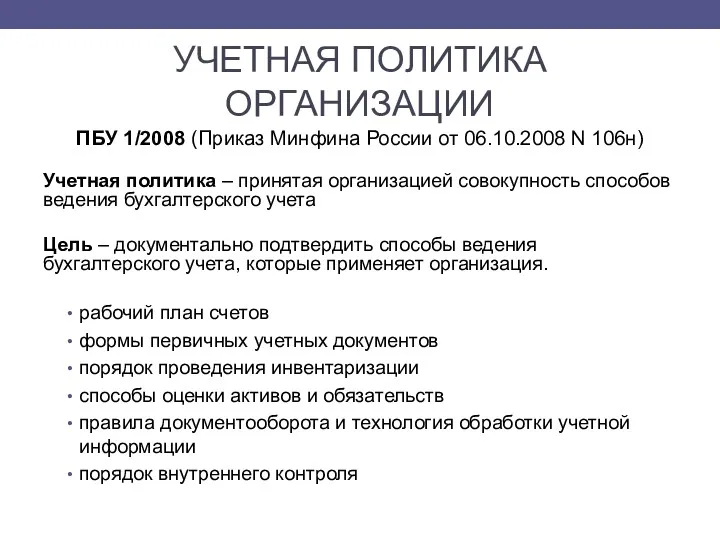

- 7. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ПБУ 1/2008 (Приказ Минфина России от 06.10.2008 N 106н) Учетная политика – принятая

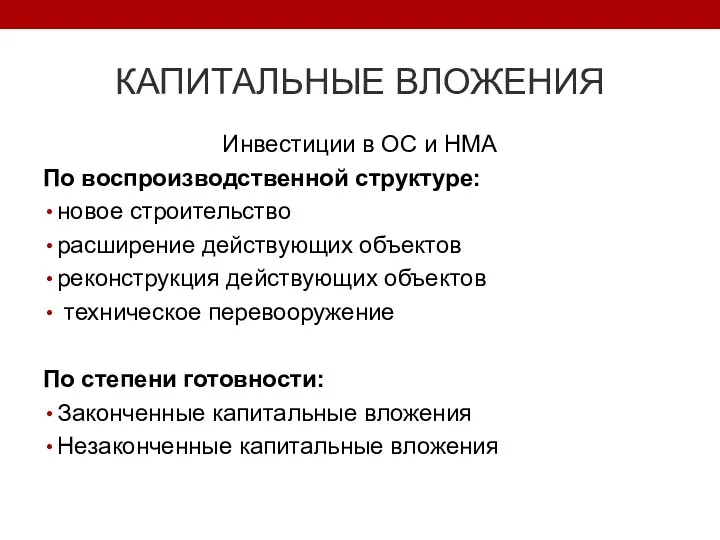

- 8. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ Инвестиции в ОС и НМА По воспроизводственной структуре: новое строительство расширение действующих объектов реконструкция

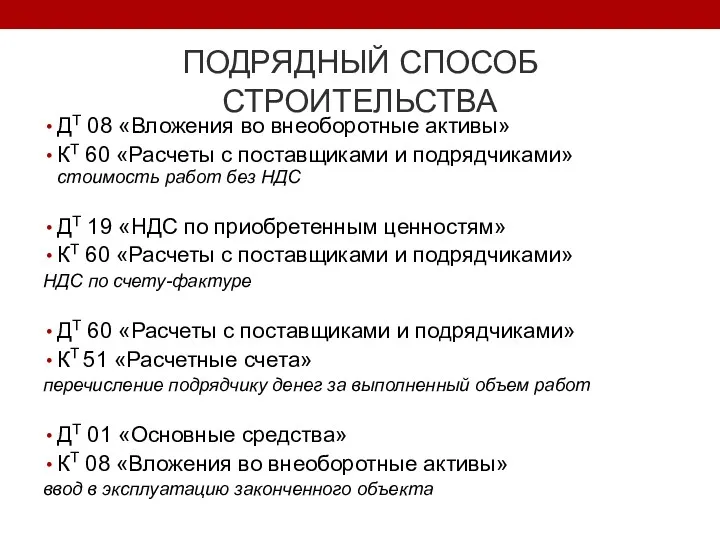

- 9. ПОДРЯДНЫЙ СПОСОБ СТРОИТЕЛЬСТВА ДТ 08 «Вложения во внеоборотные активы» КТ 60 «Расчеты с поставщиками и подрядчиками»

- 10. ХОЗЯЙСТВЕННЫЙ СПОСОБ СТРОИТЕЛЬСТВА ДТ 08 «Вложения во внеоборотные активы» КТ 10 «Материалы» КТ 70 «Расчеты с

- 11. УЧЕТ ОСНОВНЫХ СРЕДСТВ ПБУ 6/2001 (Приказ Минфина России от 30.03.2001 N 26н) Условия: для использования в

- 12. "ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов"

- 13. АМОРТИЗАЦИОННЫЕ ГРУППЫ

- 14. Первичные документы по учету ОС

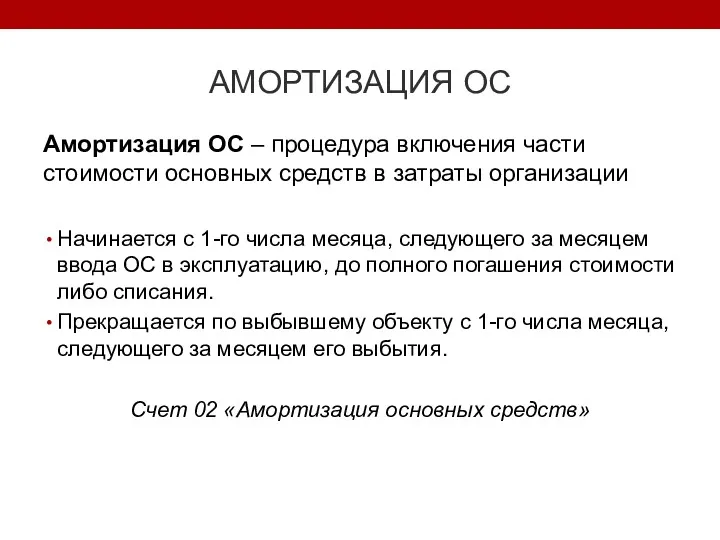

- 15. АМОРТИЗАЦИЯ ОС Амортизация ОС – процедура включения части стоимости основных средств в затраты организации Начинается с

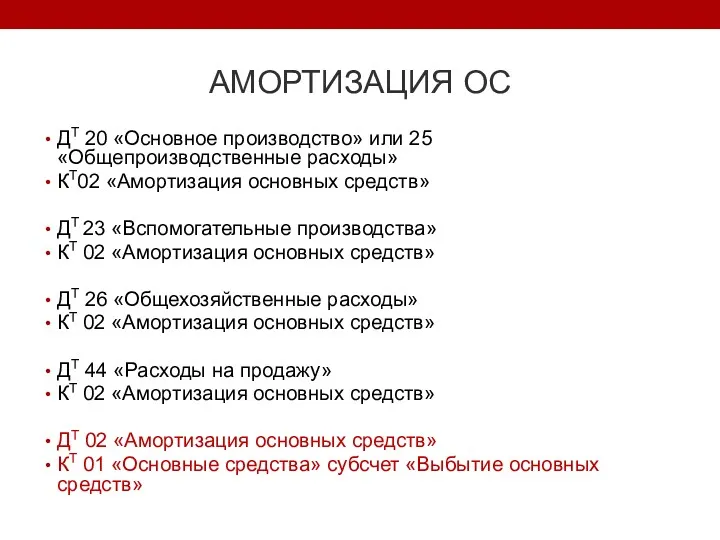

- 16. АМОРТИЗАЦИЯ ОС ДТ 20 «Основное производство» или 25 «Общепроизводственные расходы» КТ02 «Амортизация основных средств» ДТ 23

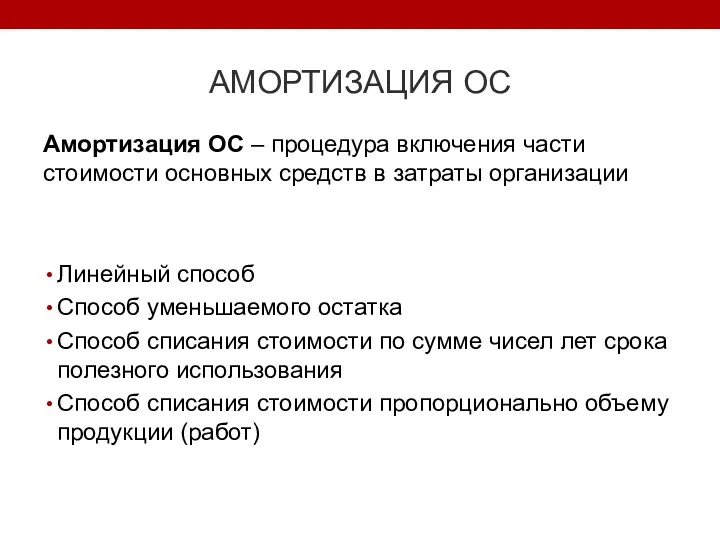

- 17. АМОРТИЗАЦИЯ ОС Амортизация ОС – процедура включения части стоимости основных средств в затраты организации Линейный способ

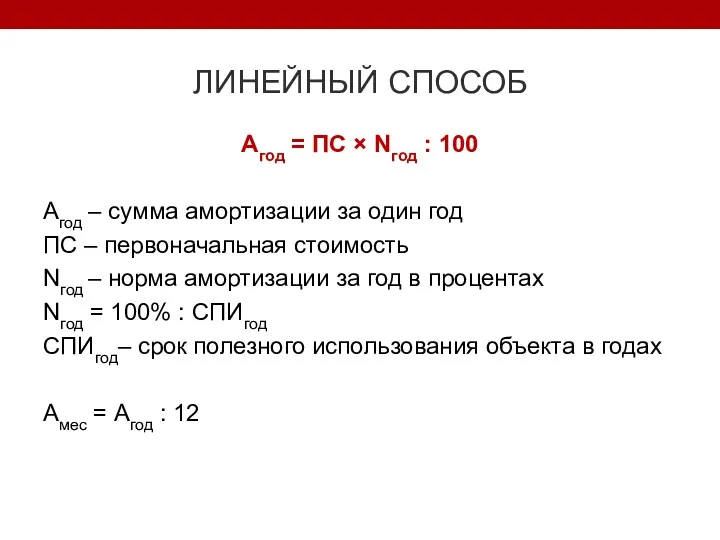

- 18. ЛИНЕЙНЫЙ СПОСОБ Агод = ПС × Nгод : 100 Агод – сумма амортизации за один год

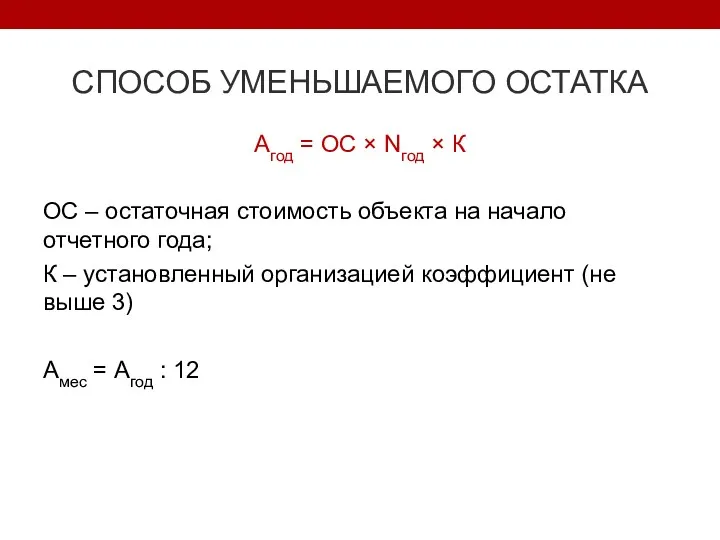

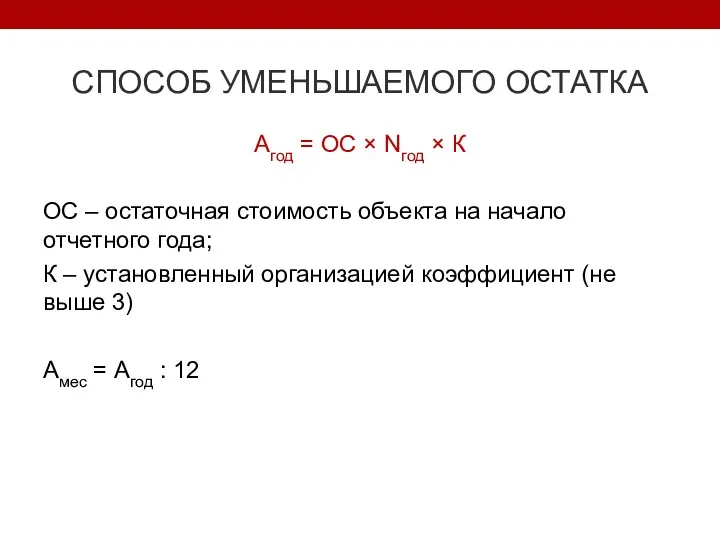

- 19. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА Агод = ОС × Nгод × К ОС – остаточная стоимость объекта на

- 20. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА Агод = ОС × Nгод × К ОС – остаточная стоимость объекта на

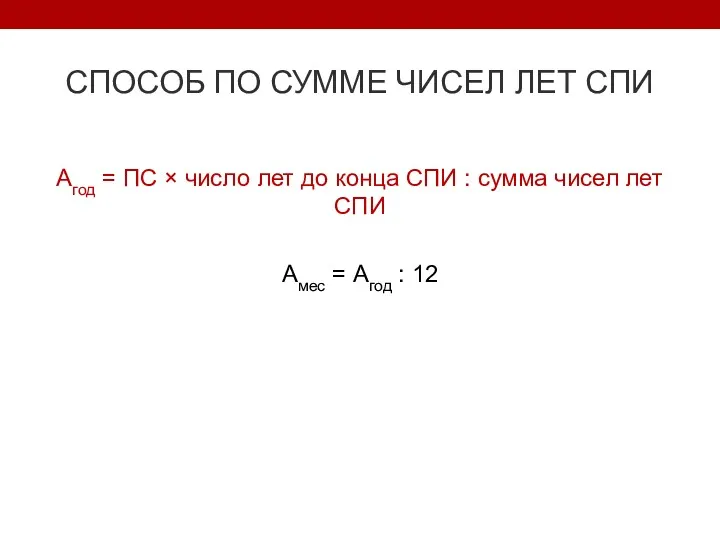

- 21. СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СПИ Агод = ПС × число лет до конца СПИ :

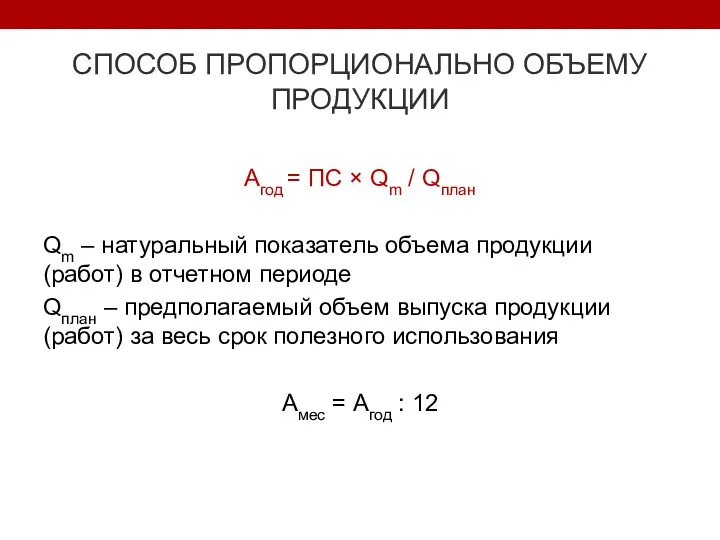

- 22. СПОСОБ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ Агод = ПС × Qm / Qплан Qm – натуральный показатель объема

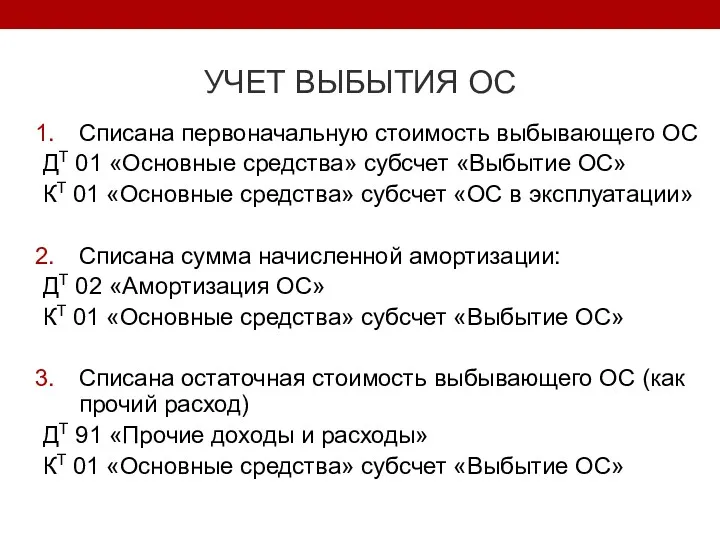

- 23. УЧЕТ ВЫБЫТИЯ ОС Списана первоначальную стоимость выбывающего ОС ДТ 01 «Основные средства» субсчет «Выбытие ОС» КТ

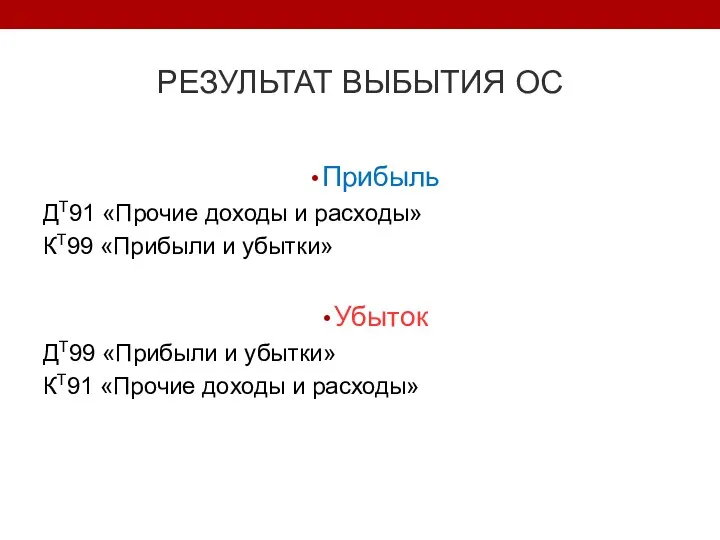

- 24. РЕЗУЛЬТАТ ВЫБЫТИЯ ОС Прибыль ДТ91 «Прочие доходы и расходы» КТ99 «Прибыли и убытки» Убыток ДТ99 «Прибыли

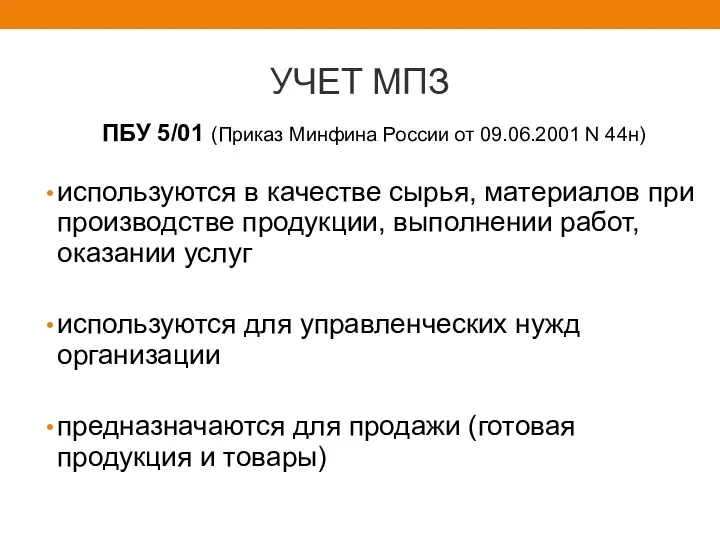

- 25. УЧЕТ МПЗ ПБУ 5/01 (Приказ Минфина России от 09.06.2001 N 44н) используются в качестве сырья, материалов

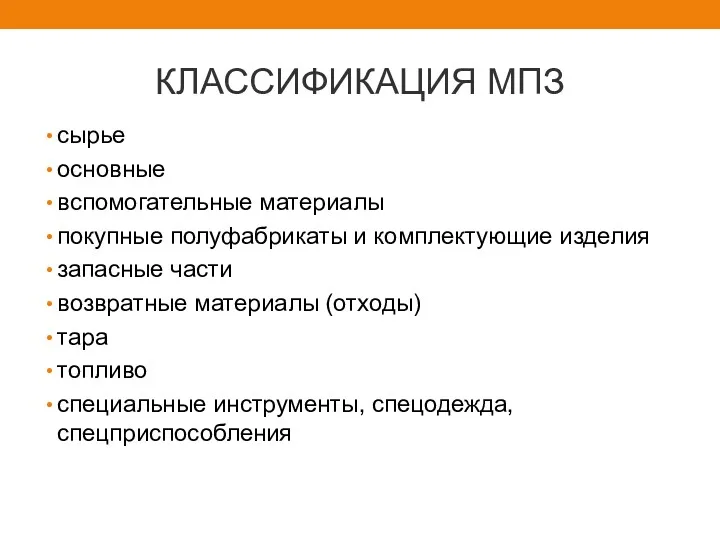

- 26. КЛАССИФИКАЦИЯ МПЗ сырье основные вспомогательные материалы покупные полуфабрикаты и комплектующие изделия запасные части возвратные материалы (отходы)

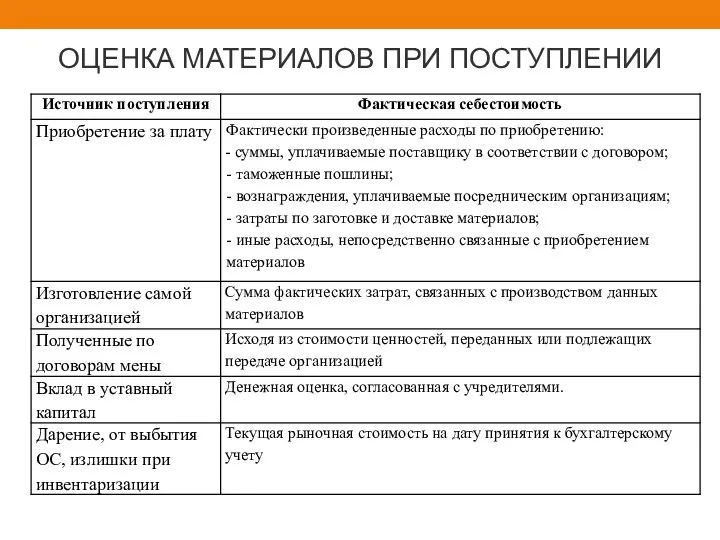

- 27. ОЦЕНКА МАТЕРИАЛОВ ПРИ ПОСТУПЛЕНИИ

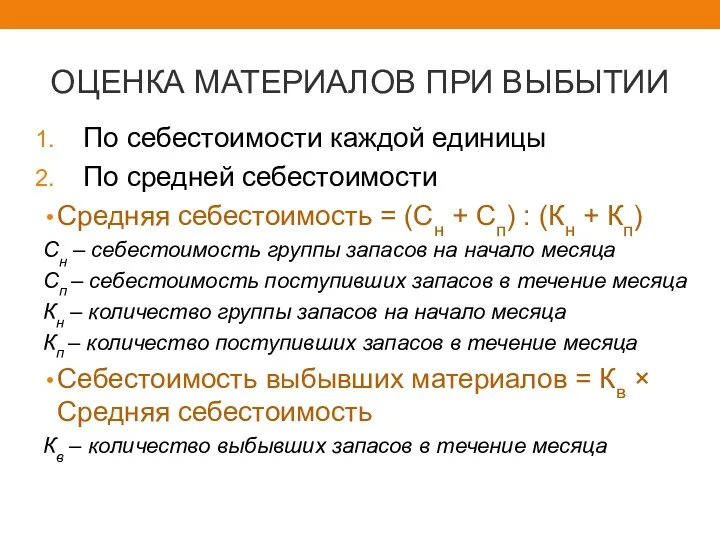

- 28. ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ По себестоимости каждой единицы По средней себестоимости Средняя себестоимость = (Сн +

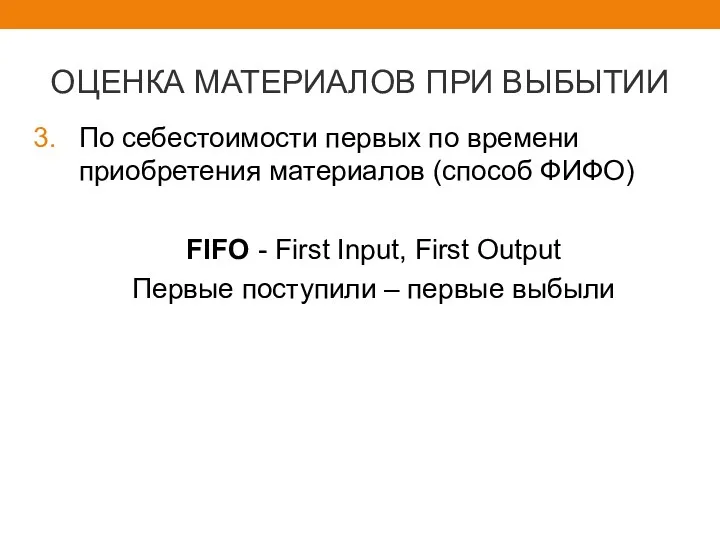

- 29. ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ По себестоимости первых по времени приобретения материалов (способ ФИФО) FIFO - First

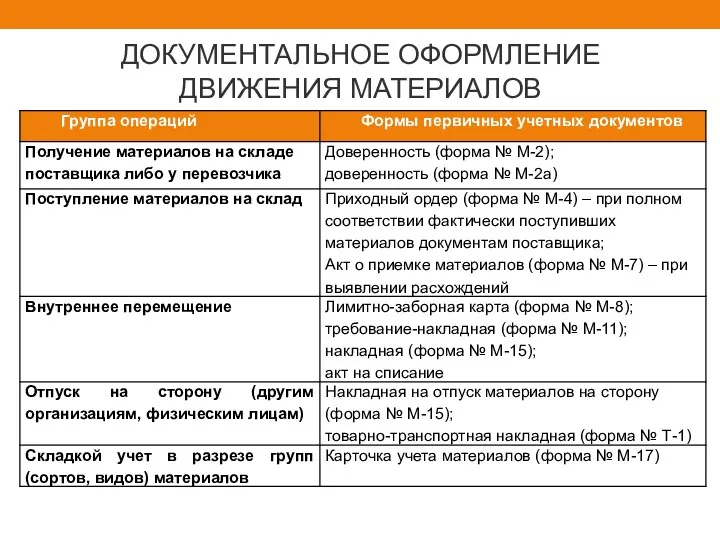

- 30. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

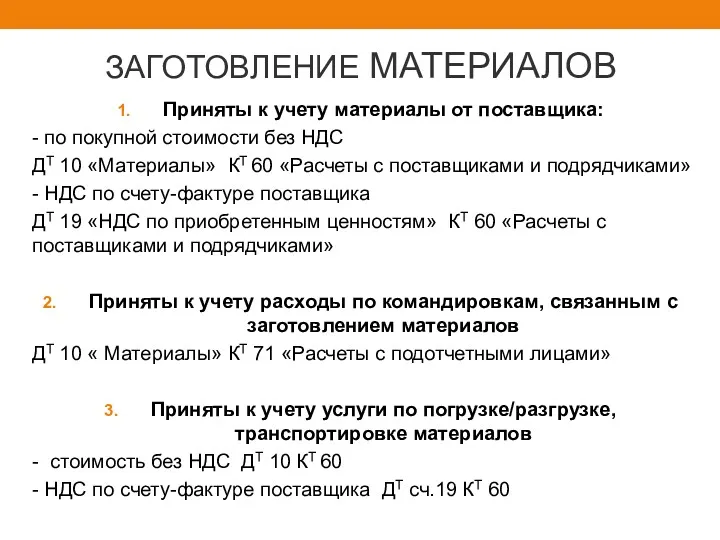

- 31. ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ Приняты к учету материалы от поставщика: - по покупной стоимости без НДС ДТ 10

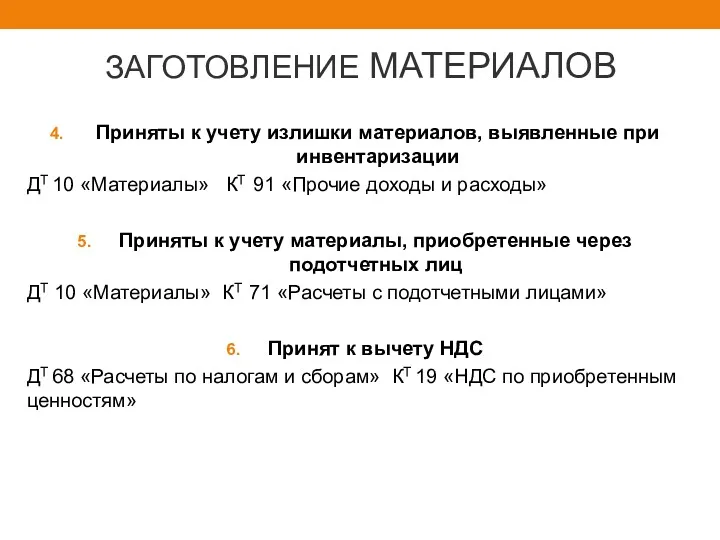

- 32. ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ Приняты к учету излишки материалов, выявленные при инвентаризации ДТ 10 «Материалы» КТ 91 «Прочие

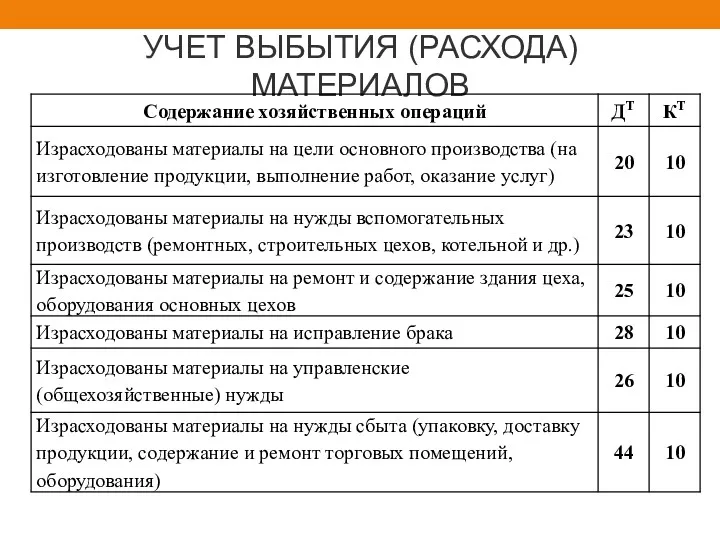

- 33. УЧЕТ ВЫБЫТИЯ (РАСХОДА) МАТЕРИАЛОВ

- 35. Скачать презентацию

ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»

№ 402-ФЗ ОТ 06.12.2011

Бухгалтерский учет – формирование

ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»

№ 402-ФЗ ОТ 06.12.2011

Бухгалтерский учет – формирование

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Принцип имущественной обособленности

Принцип непрерывности деятельности

Принцип последовательности применения

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Принцип имущественной обособленности

Принцип непрерывности деятельности

Принцип последовательности применения

ЭЛЕМЕНТЫ МЕТОДА

БУХГАЛТЕРСКОГО УЧЕТА

Документация

Инвентаризация

Счета бухгалтерского учета

Двойная запись

Денежная оценка

ЭЛЕМЕНТЫ МЕТОДА

БУХГАЛТЕРСКОГО УЧЕТА

Документация

Инвентаризация

Счета бухгалтерского учета

Двойная запись

Денежная оценка

СЧЁТ И ДВОЙНАЯ ЗАПИСЬ

10 «Материалы» - синтетический счет

10.3 «Топливо» - субсчет

Дизтопливо

Бензин

СЧЁТ И ДВОЙНАЯ ЗАПИСЬ

10 «Материалы» - синтетический счет

10.3 «Топливо» - субсчет

Дизтопливо

Бензин

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

ПБУ 1/2008 (Приказ Минфина России от 06.10.2008 N 106н)

Учетная

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

ПБУ 1/2008 (Приказ Минфина России от 06.10.2008 N 106н)

Учетная

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

Инвестиции в ОС и НМА

По воспроизводственной структуре:

новое строительство

расширение действующих объектов

реконструкция

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

Инвестиции в ОС и НМА

По воспроизводственной структуре:

новое строительство

расширение действующих объектов

реконструкция

ПОДРЯДНЫЙ СПОСОБ СТРОИТЕЛЬСТВА

ДТ 08 «Вложения во внеоборотные активы»

КТ 60 «Расчеты

ПОДРЯДНЫЙ СПОСОБ СТРОИТЕЛЬСТВА

ДТ 08 «Вложения во внеоборотные активы»

КТ 60 «Расчеты

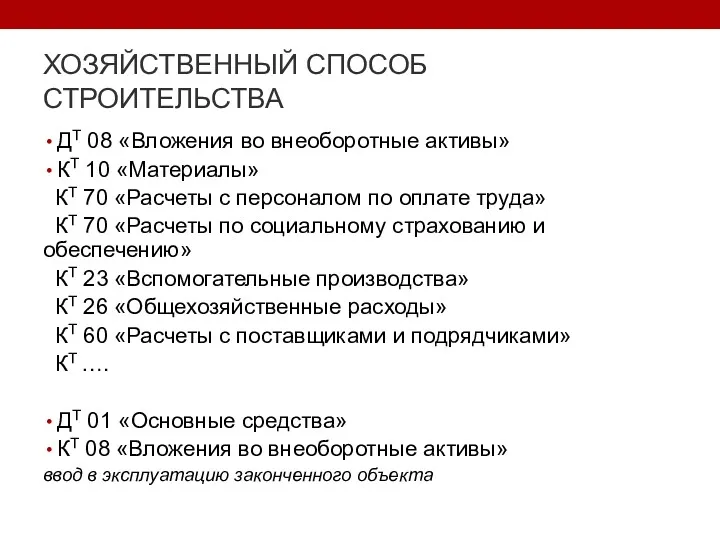

ХОЗЯЙСТВЕННЫЙ СПОСОБ СТРОИТЕЛЬСТВА

ДТ 08 «Вложения во внеоборотные активы»

КТ 10 «Материалы»

КТ

ХОЗЯЙСТВЕННЫЙ СПОСОБ СТРОИТЕЛЬСТВА

ДТ 08 «Вложения во внеоборотные активы»

КТ 10 «Материалы»

КТ

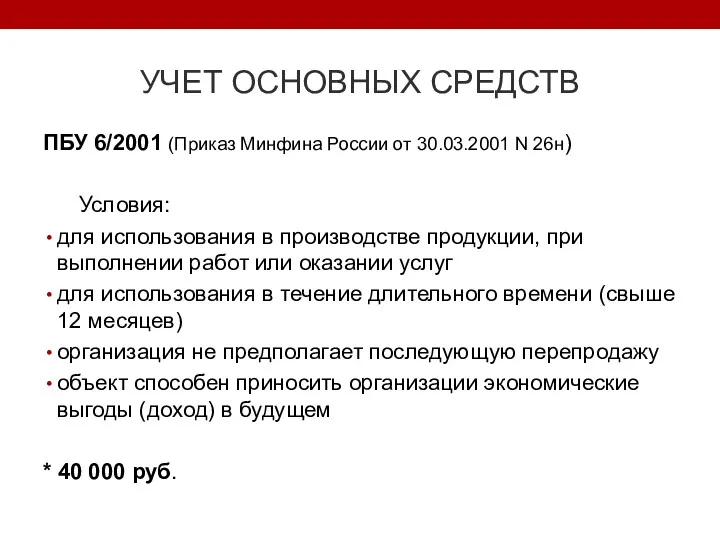

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ПБУ 6/2001 (Приказ Минфина России от 30.03.2001 N 26н)

Условия:

для

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ПБУ 6/2001 (Приказ Минфина России от 30.03.2001 N 26н)

Условия:

для

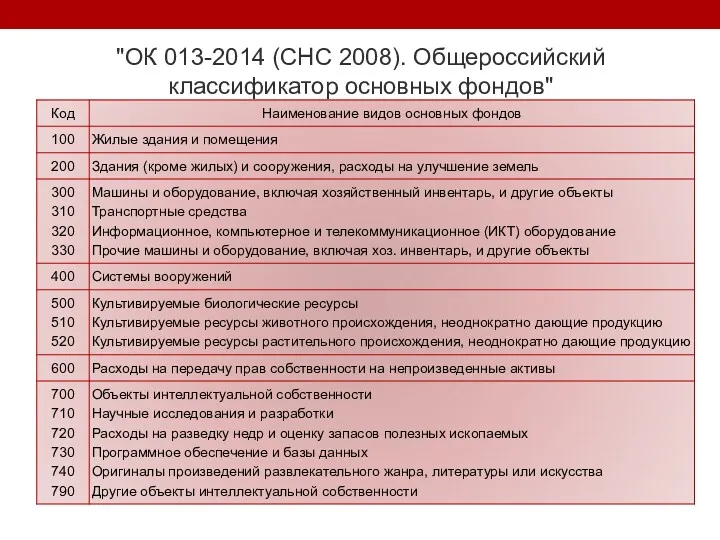

"ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов"

"ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов"

АМОРТИЗАЦИОННЫЕ ГРУППЫ

АМОРТИЗАЦИОННЫЕ ГРУППЫ

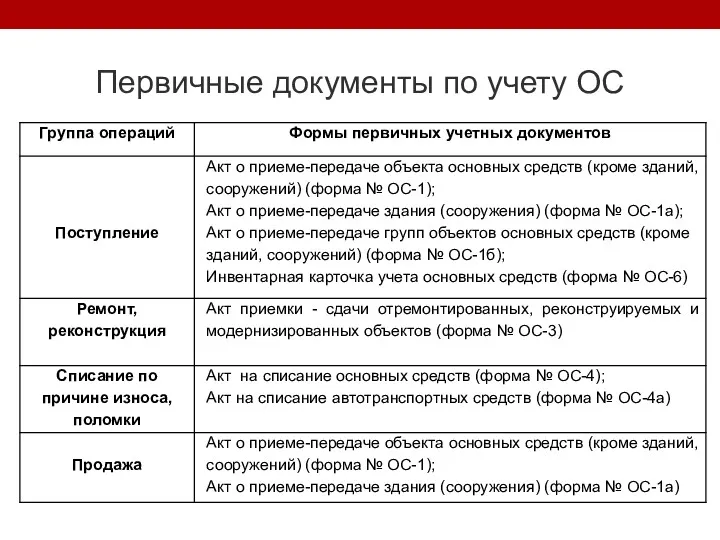

Первичные документы по учету ОС

Первичные документы по учету ОС

АМОРТИЗАЦИЯ ОС

Амортизация ОС – процедура включения части стоимости основных средств в

АМОРТИЗАЦИЯ ОС

Амортизация ОС – процедура включения части стоимости основных средств в

АМОРТИЗАЦИЯ ОС

ДТ 20 «Основное производство» или 25 «Общепроизводственные расходы»

КТ02 «Амортизация

АМОРТИЗАЦИЯ ОС

ДТ 20 «Основное производство» или 25 «Общепроизводственные расходы»

КТ02 «Амортизация

АМОРТИЗАЦИЯ ОС

Амортизация ОС – процедура включения части стоимости основных средств в

АМОРТИЗАЦИЯ ОС

Амортизация ОС – процедура включения части стоимости основных средств в

ЛИНЕЙНЫЙ СПОСОБ

Агод = ПС × Nгод : 100

Агод – сумма амортизации

ЛИНЕЙНЫЙ СПОСОБ

Агод = ПС × Nгод : 100

Агод – сумма амортизации

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Агод = ОС × Nгод × К

ОС – остаточная

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Агод = ОС × Nгод × К

ОС – остаточная

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Агод = ОС × Nгод × К

ОС – остаточная

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Агод = ОС × Nгод × К

ОС – остаточная

СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СПИ

Агод = ПС × число лет

СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СПИ

Агод = ПС × число лет

СПОСОБ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ

Агод = ПС × Qm / Qплан

Qm

СПОСОБ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ

Агод = ПС × Qm / Qплан

Qm

УЧЕТ ВЫБЫТИЯ ОС

Списана первоначальную стоимость выбывающего ОС

ДТ 01 «Основные средства» субсчет

УЧЕТ ВЫБЫТИЯ ОС

Списана первоначальную стоимость выбывающего ОС

ДТ 01 «Основные средства» субсчет

РЕЗУЛЬТАТ ВЫБЫТИЯ ОС

Прибыль

ДТ91 «Прочие доходы и расходы»

КТ99 «Прибыли и убытки»

Убыток

ДТ99

РЕЗУЛЬТАТ ВЫБЫТИЯ ОС

Прибыль

ДТ91 «Прочие доходы и расходы»

КТ99 «Прибыли и убытки»

Убыток

ДТ99

УЧЕТ МПЗ

ПБУ 5/01 (Приказ Минфина России от 09.06.2001 N 44н)

используются в

УЧЕТ МПЗ

ПБУ 5/01 (Приказ Минфина России от 09.06.2001 N 44н)

используются в

КЛАССИФИКАЦИЯ МПЗ

сырье

основные

вспомогательные материалы

покупные полуфабрикаты и комплектующие изделия

запасные части

возвратные

КЛАССИФИКАЦИЯ МПЗ

сырье

основные

вспомогательные материалы

покупные полуфабрикаты и комплектующие изделия

запасные части

возвратные

ОЦЕНКА МАТЕРИАЛОВ ПРИ ПОСТУПЛЕНИИ

ОЦЕНКА МАТЕРИАЛОВ ПРИ ПОСТУПЛЕНИИ

ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ

По себестоимости каждой единицы

По средней себестоимости

Средняя себестоимость =

ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ

По себестоимости каждой единицы

По средней себестоимости

Средняя себестоимость =

ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ

По себестоимости первых по времени приобретения материалов (способ

ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ

По себестоимости первых по времени приобретения материалов (способ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ

Приняты к учету материалы от поставщика:

- по покупной стоимости без

ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ

Приняты к учету материалы от поставщика:

- по покупной стоимости без

ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ

Приняты к учету излишки материалов, выявленные при инвентаризации

ДТ 10 «Материалы»

ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ

Приняты к учету излишки материалов, выявленные при инвентаризации

ДТ 10 «Материалы»

УЧЕТ ВЫБЫТИЯ (РАСХОДА) МАТЕРИАЛОВ

УЧЕТ ВЫБЫТИЯ (РАСХОДА) МАТЕРИАЛОВ

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии Методологические основы принятия финансовых решений

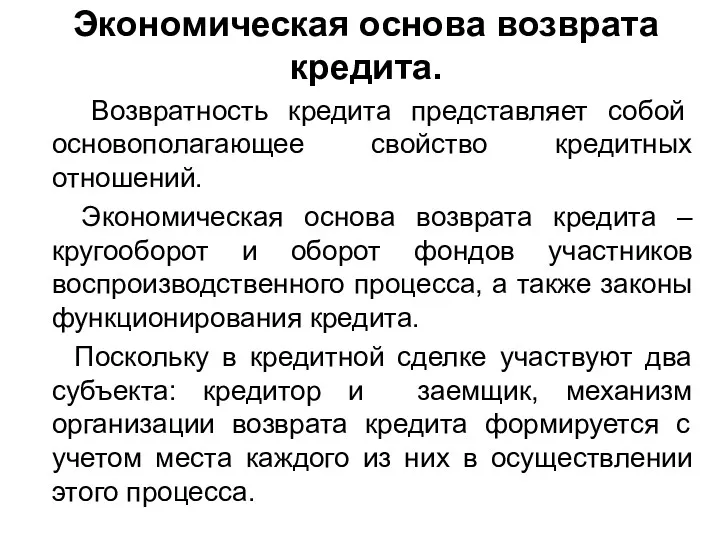

Методологические основы принятия финансовых решений Экономическая основа возврата кредита

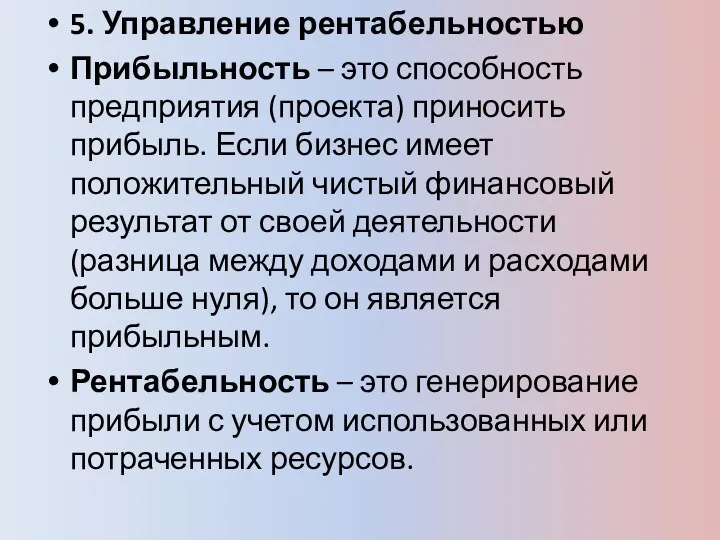

Экономическая основа возврата кредита Управление рентабельностью собственного капитала предприятия

Управление рентабельностью собственного капитала предприятия Основы организации финансовой работы в бюджетной организации

Основы организации финансовой работы в бюджетной организации Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2)

Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2) Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Оценка бизнеса

Оценка бизнеса Облік витрат на оплату праці ТДВ Хмельницькзалізобетон

Облік витрат на оплату праці ТДВ Хмельницькзалізобетон Содержание и механизм финансового менеджмента организации

Содержание и механизм финансового менеджмента организации Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы

Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы Странные налоги

Странные налоги Кредитование. Виды кредитов

Кредитование. Виды кредитов Сельская ипотека

Сельская ипотека Податковий контроль, як домінанта державного податковго менеджменту

Податковий контроль, як домінанта державного податковго менеджменту Кредитно-банковская система Волгоградской области

Кредитно-банковская система Волгоградской области Грошові надходження підприємств

Грошові надходження підприємств Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее

Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее Financial and Economic Analysis

Financial and Economic Analysis Рыночные риски банка

Рыночные риски банка Система налогообложения

Система налогообложения Фінансова звітність як інформаційна база фінансового аналізу

Фінансова звітність як інформаційна база фінансового аналізу Анализ портфеля акций

Анализ портфеля акций