- Грошові надходження підприємств

Содержание

- 2. 1. Поняття грошового потоку 2. Економічна характеристика, склад і класифікація грошових надходжень підприємств 3. Виручка від

- 3. Податковий кодекс України Верховна Рада України; Кодекс України, Кодекс від 02.12.2010 № 2755-VI - Редакція від

- 4. Грошовий потік – це сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

- 5. Ознаки грошових потоків: 1) рух грошових коштів відбувається в результаті виконання певної угоди між двома суб'єктами

- 6. Розкриття сутності грошових потоків різними авторами

- 7. Класифікація грошових потоків За масштабами обслуговування господарського процесу За видами господарської діяльності у відповідності з міжнародними

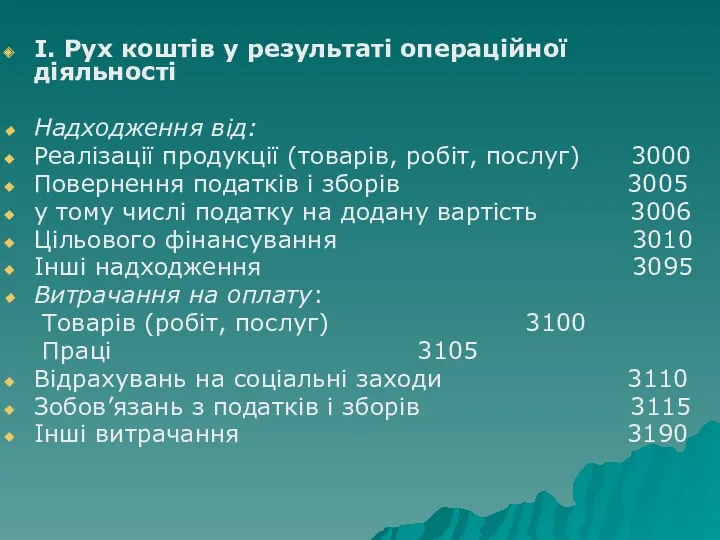

- 8. І. Рух коштів у результаті операційної діяльності Надходження від: Реалізації продукції (товарів, робіт, послуг) 3000 Повернення

- 9. Грошові надходження — це кошти , які надходять на поточні й інші рахунки підприємств у банках

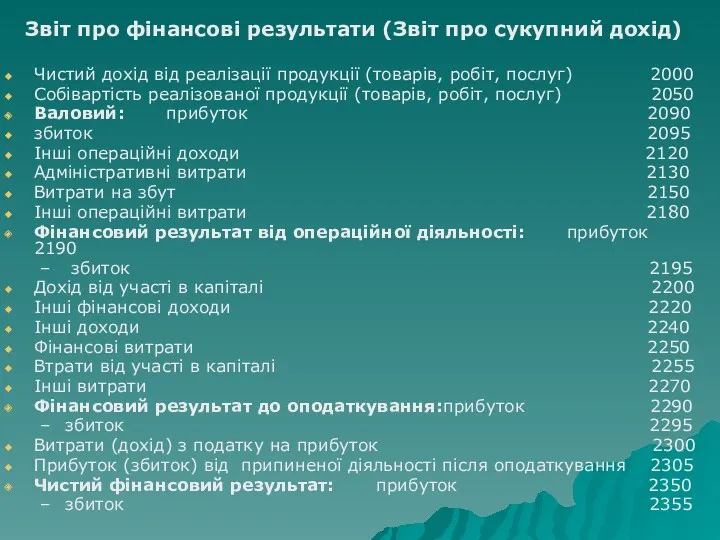

- 10. Звіт про фінансові результати (Звіт про сукупний дохід) Чистий дохід від реалізації продукції (товарів, робіт, послуг)

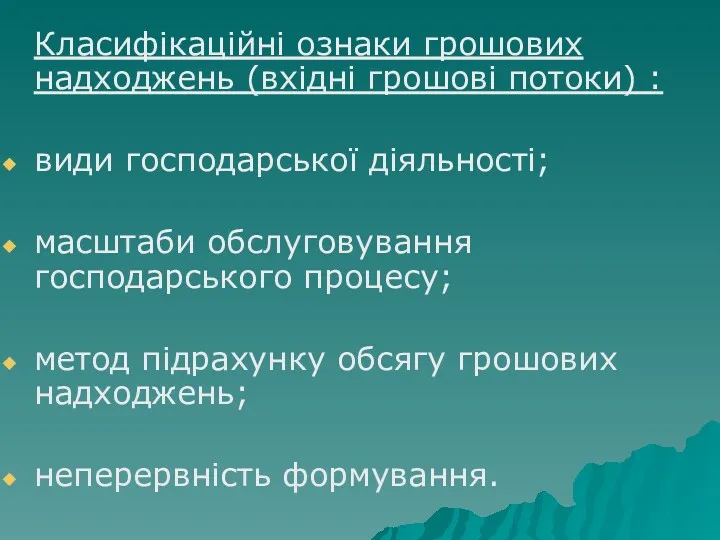

- 11. Класифікаційні ознаки грошових надходжень (вхідні грошові потоки) : види господарської діяльності; масштаби обслуговування господарського процесу; метод

- 12. І. Рух коштів у результаті операційної діяльності Надходження від: Реалізації продукції (товарів, робіт, послуг) 3000 Повернення

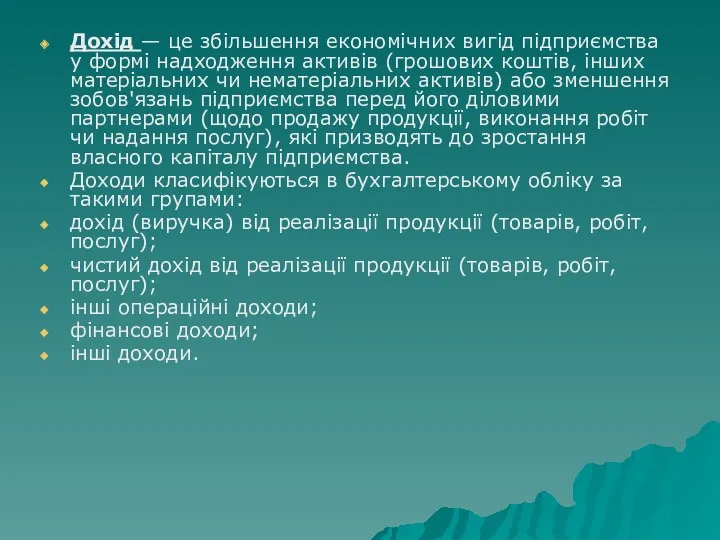

- 13. Дохід — це збільшення економічних вигід підприємства у формі надходження активів (грошових коштів, інших матеріальних чи

- 14. Виручка від реалізації — це сума коштів, які надійшли на поточний рахунок підприємства в банку або

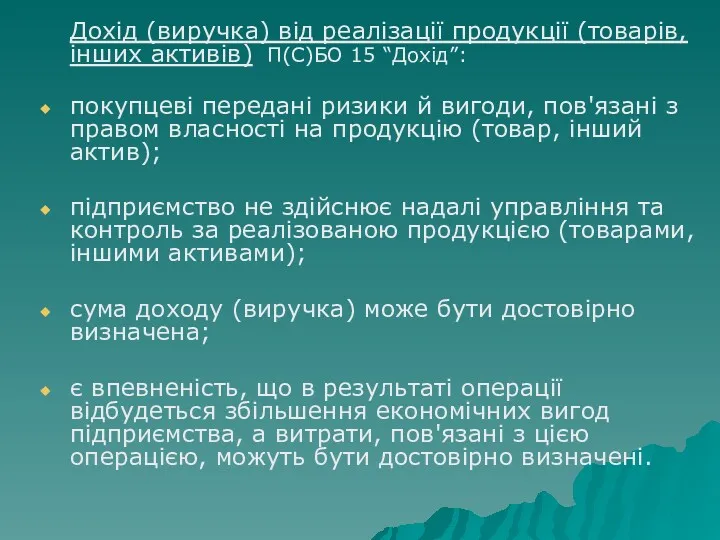

- 15. Дохід (виручка) від реалізації продукції (товарів, інших активів) П(С)БО 15 “Дохід”: покупцеві передані ризики й вигоди,

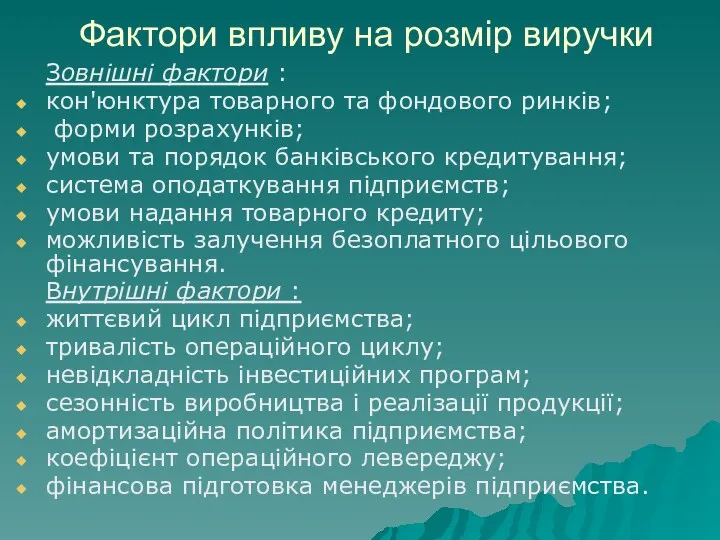

- 16. Фактори впливу на розмір виручки Зовнішні фактори : кон'юнктура товарного та фондового ринків; форми розрахунків; умови

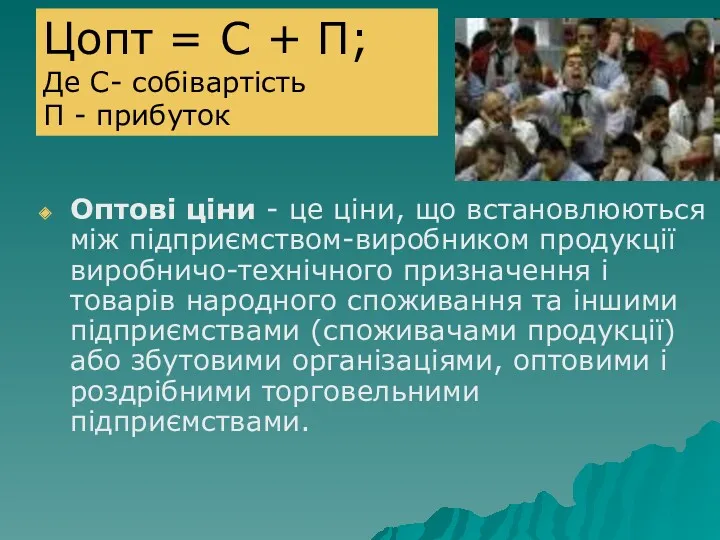

- 17. Оптові ціни - це ціни, що встановлюються між підприємством-виробником продукції виробничо-технічного призначення і товарів народного споживання

- 18. ЦІНА РЕАЛІЗАЦІЇ - Остаточно визначена ціна, за якою товар продається чи купується. Цреал = С +

- 19. Роздрібні ціни використовуються при реалізації товарів і послуг населенню через підприємства торгівлі і громадського харчування державної

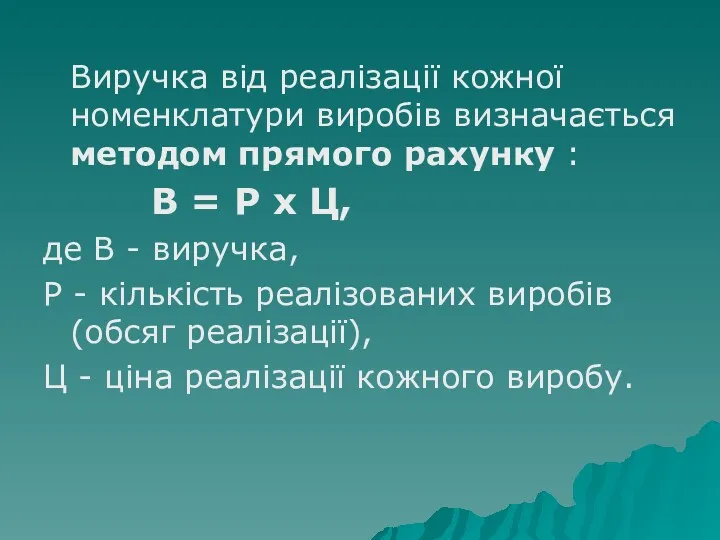

- 20. Виручка від реалізації кожної номенклатури виробів визначається методом прямого рахунку : В = Р х Ц,

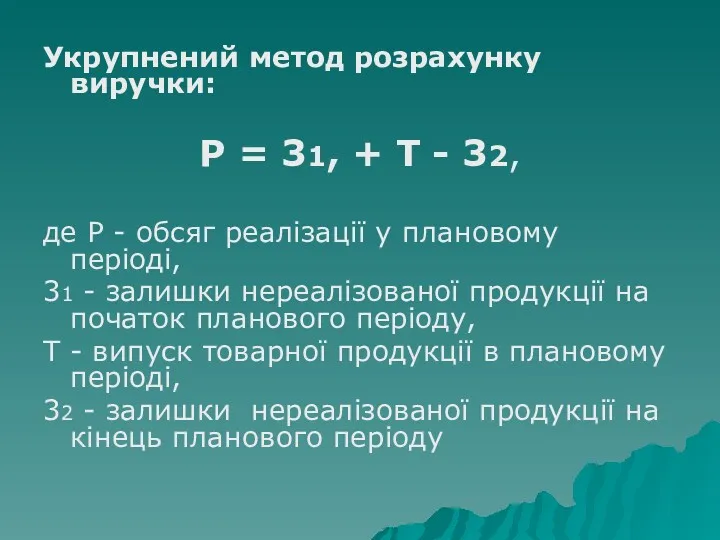

- 21. Укрупнений метод розрахунку виручки: Р = 31, + Т - 32, де Р - обсяг реалізації

- 22. Виручка від реалізації продукції розподіляється за напрямками: відшкодування матеріальних затрат та зносу основних засобів; заробітна плата

- 24. Лекція 2 1. Структура звіту про сукупний дохід 2. Надходження від фінансово-інвестиційної діяльності та інші грошові

- 25. Звіт про фінансові результати (Звіт про сукупний дохід) Чистий дохід від реалізації продукції (товарів, робіт, послуг)

- 26. Фінансовий результат від операційної діяльності підприємства (прибуток або збиток) = Валовий прибуток + суми інших операційних

- 27. Інші операційні витрати : собівартість реалізованих виробничих запасів, необоротних активів, утримуваних для продажу, та групи вибуття;

- 28. Дохід від участі в капіталі — це дохід, отриманий від інвестицій в асоційовані, дочірні або спільні

- 29. Розділ II «Сукупний дохід»

- 30. Розділ III «Елементи операційних витрат»

- 31. Розділ IV «Розрахунок показників прибутковості акцій»

- 32. Фінансові інвестиції - це вкладення фінансових ресурсів в інвестиційні (фондові) інструменти (акції, облігації, паї).

- 33. Класифікація та характеристика інвестицій підприємства

- 34. Оренда - це угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого

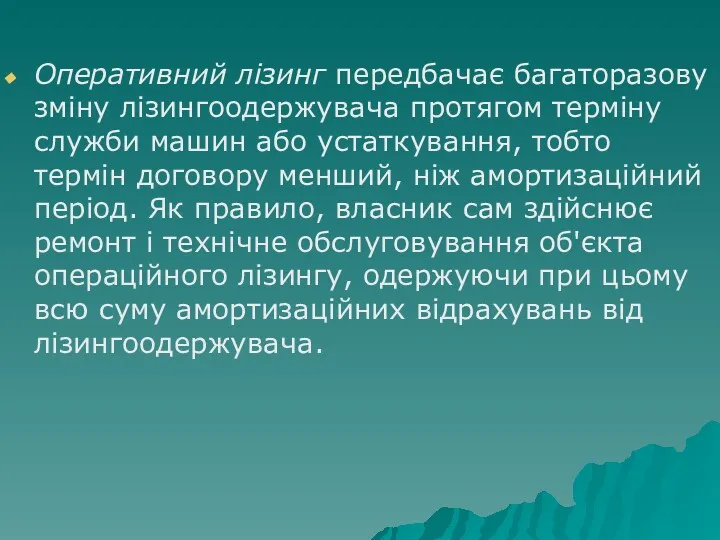

- 35. Оперативний лізинг передбачає багаторазову зміну лізингоодержувача протягом терміну служби машин або устаткування, тобто термін договору менший,

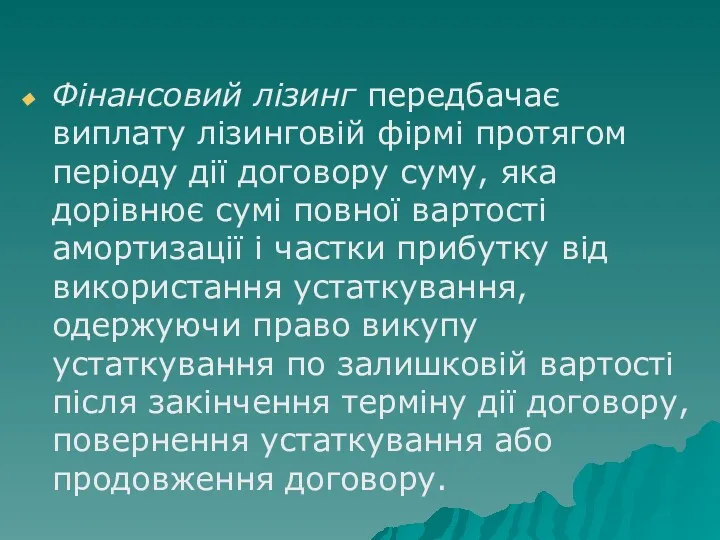

- 36. Фінансовий лізинг передбачає виплату лізинговій фірмі протягом періоду дії договору суму, яка дорівнює сумі повної вартості

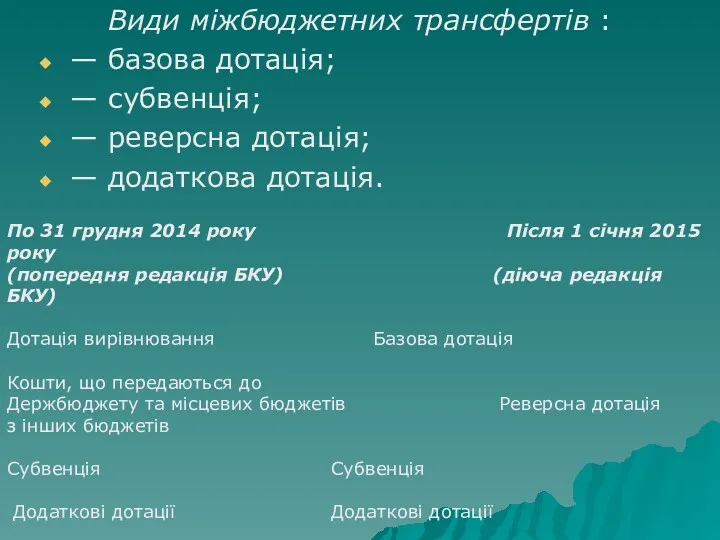

- 37. Види міжбюджетних трансфертів : — базова дотація; — субвенція; — реверсна дотація; — додаткова дотація. По

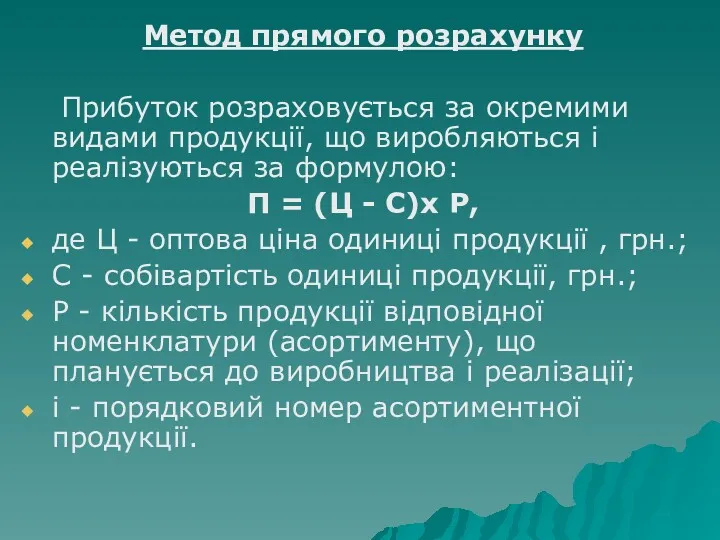

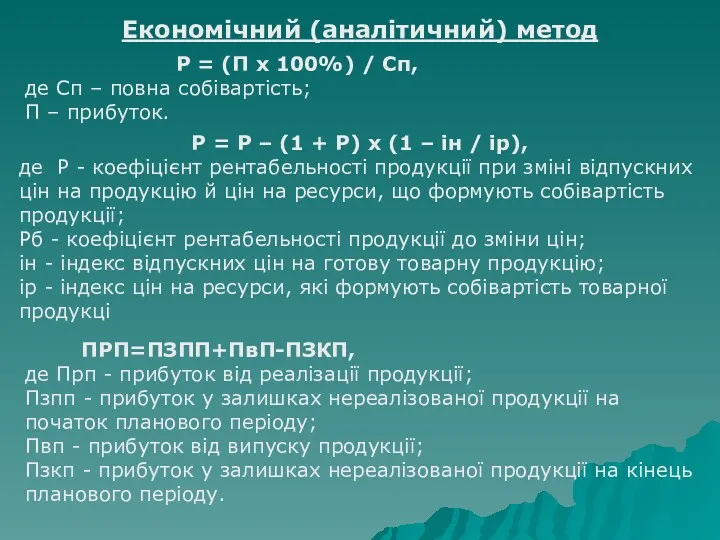

- 38. Метод прямого розрахунку Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються за формулою: П

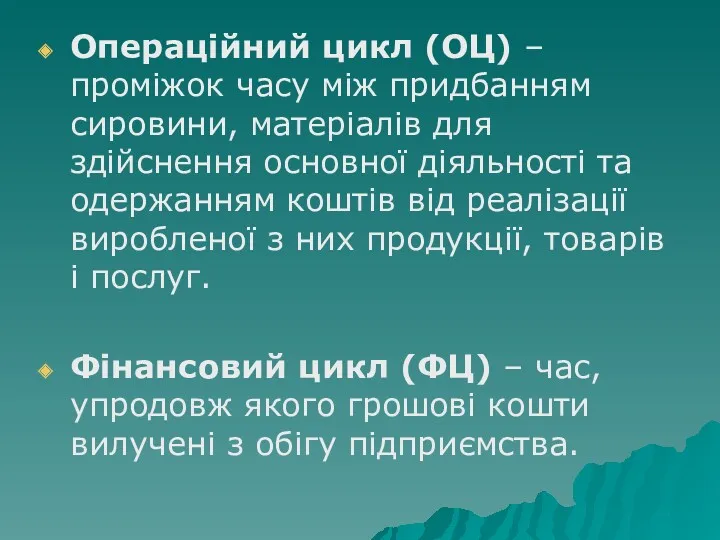

- 39. Операційний цикл (ОЦ) – проміжок часу між придбанням сировини, матеріалів для здійснення основної діяльності та одержанням

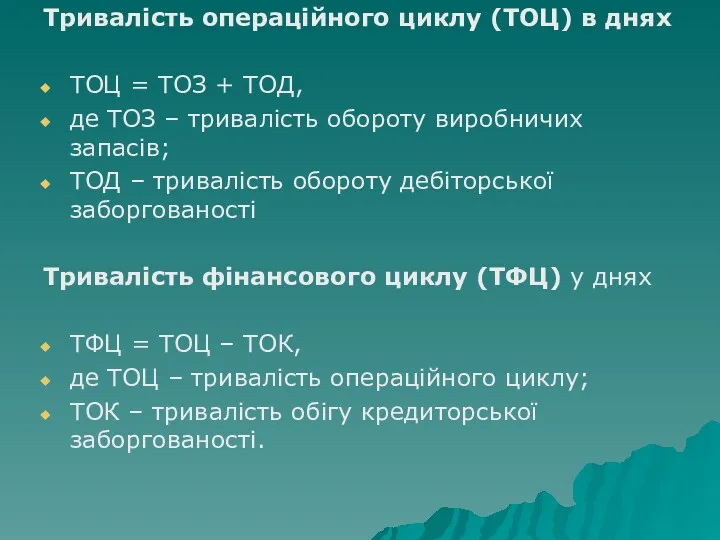

- 40. Тривалість операційного циклу (ТОЦ) в днях ТОЦ = ТОЗ + ТОД, де ТОЗ – тривалість обороту

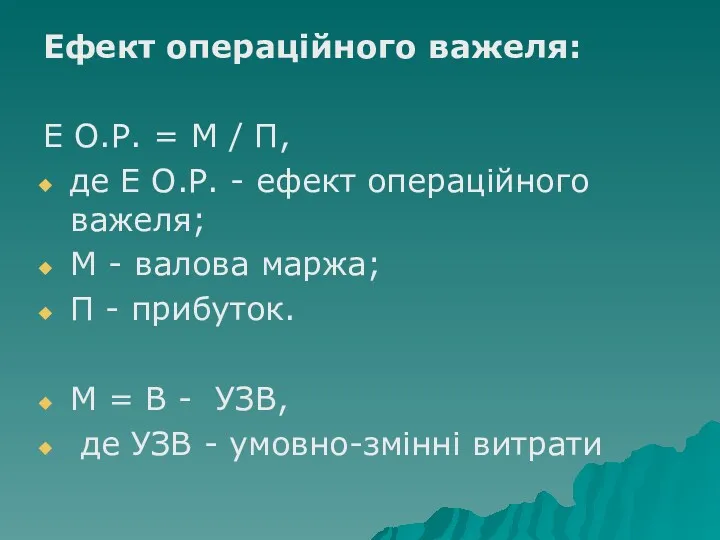

- 41. Ефект операційного важеля: Е О.Р. = М / П, де Е О.Р. - ефект операційного важеля;

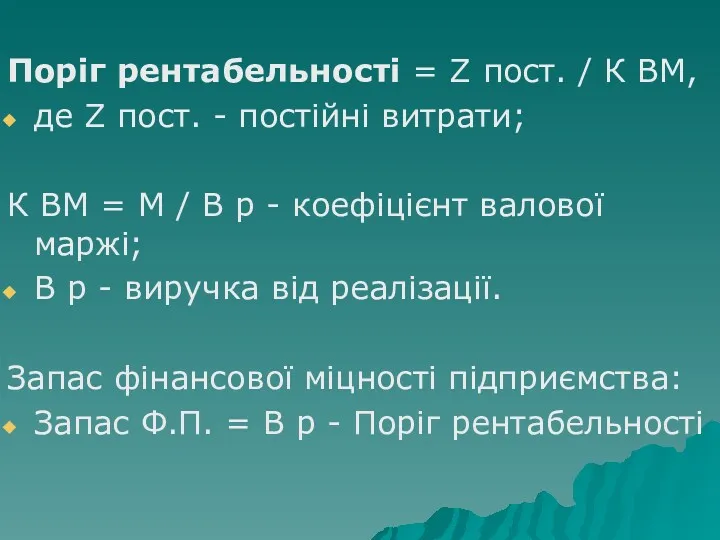

- 42. Поріг рентабельності = Z пост. / К ВМ, де Z пост. - постійні витрати; К ВМ

- 43. Економічний (аналітичний) метод Р = (П х 100%) / Сп, де Сп – повна собівартість; П

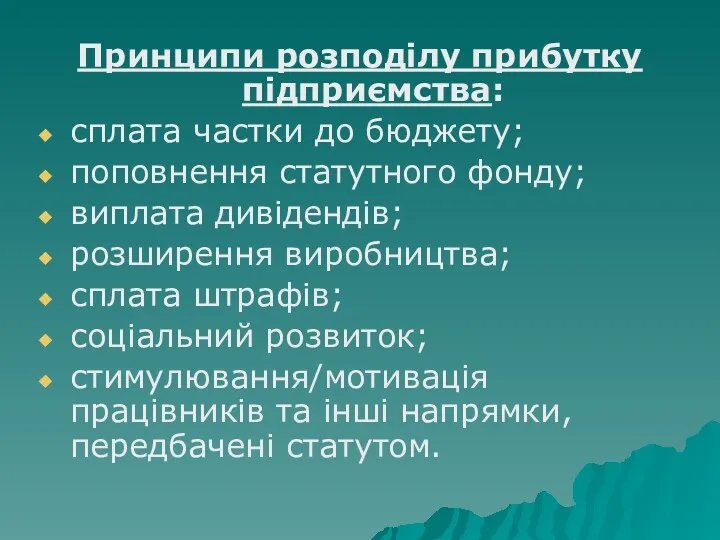

- 44. Принципи розподілу прибутку підприємства: сплата частки до бюджету; поповнення статутного фонду; виплата дивідендів; розширення виробництва; сплата

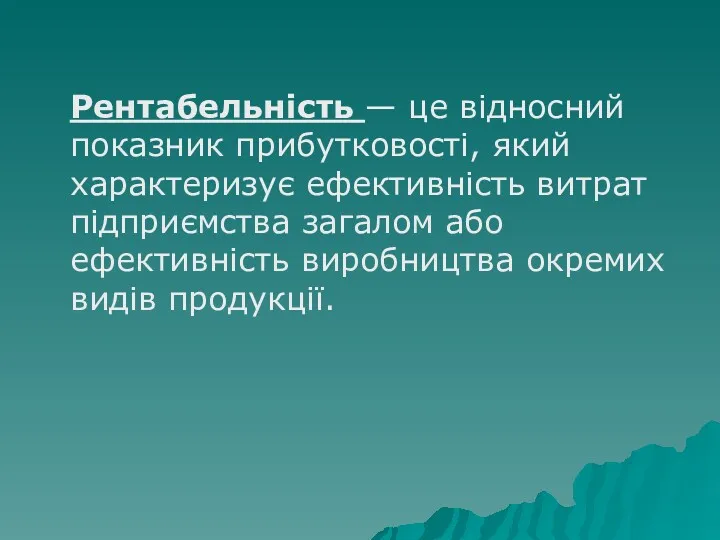

- 46. Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства загалом або ефективність виробництва окремих

- 49. Скачать презентацию

1. Поняття грошового потоку

2. Економічна характеристика, склад і класифікація грошових

1. Поняття грошового потоку

2. Економічна характеристика, склад і класифікація грошових

Податковий кодекс України

Верховна Рада України; Кодекс України, Кодекс від 02.12.2010 № 2755-VI - Редакція від 10.09.2017

Податковий кодекс України

Верховна Рада України; Кодекс України, Кодекс від 02.12.2010 № 2755-VI - Редакція від 10.09.2017

Грошовий потік – це сукупність розподілених у часі надходжень і виплат

Грошовий потік – це сукупність розподілених у часі надходжень і виплат

Ознаки грошових потоків:

1) рух грошових коштів відбувається в результаті виконання певної

Ознаки грошових потоків:

1) рух грошових коштів відбувається в результаті виконання певної

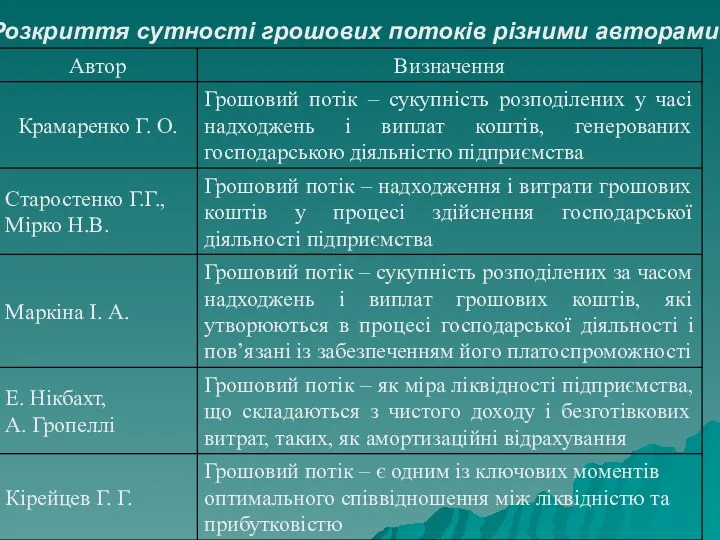

Розкриття сутності грошових потоків різними авторами

Розкриття сутності грошових потоків різними авторами

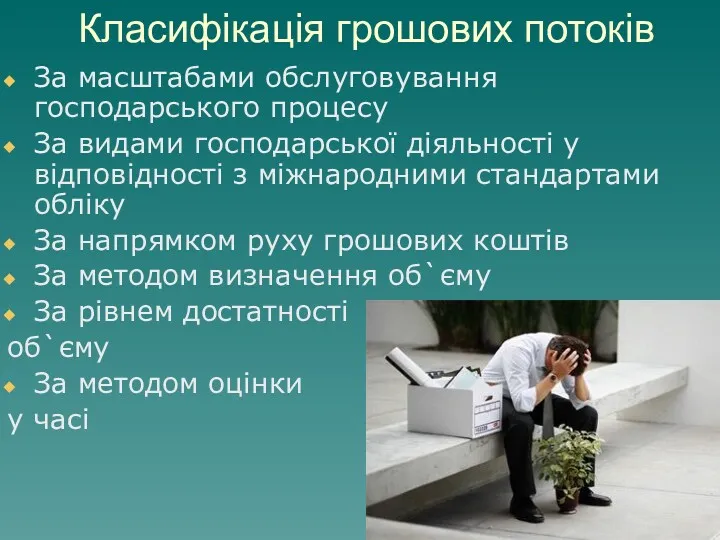

Класифікація грошових потоків

За масштабами обслуговування господарського процесу

За видами господарської

Класифікація грошових потоків

За масштабами обслуговування господарського процесу

За видами господарської

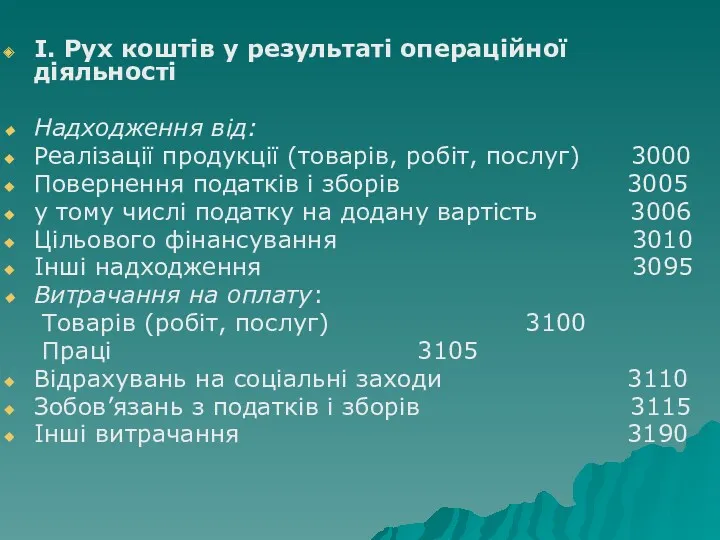

І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт,

І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт,

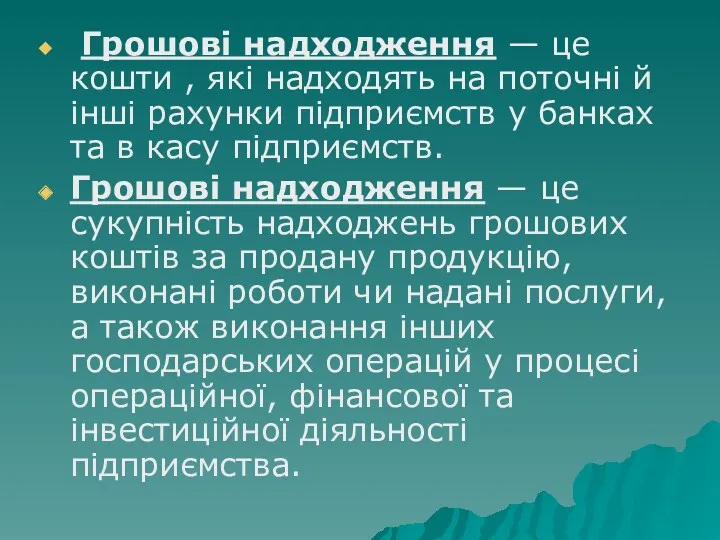

Грошові надходження — це кошти , які надходять на поточні

Грошові надходження — це кошти , які надходять на поточні

Звіт про фінансові результати (Звіт про сукупний дохід)

Чистий дохід від

Звіт про фінансові результати (Звіт про сукупний дохід)

Чистий дохід від

Класифікаційні ознаки грошових надходжень (вхідні грошові потоки) :

види господарської діяльності;

масштаби обслуговування

Класифікаційні ознаки грошових надходжень (вхідні грошові потоки) :

види господарської діяльності;

масштаби обслуговування

І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт,

І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт,

Дохід — це збільшення економічних вигід підприємства у формі надходження активів

Дохід — це збільшення економічних вигід підприємства у формі надходження активів

Виручка від реалізації — це сума коштів, які надійшли на поточний

Виручка від реалізації — це сума коштів, які надійшли на поточний

Дохід (виручка) від реалізації продукції (товарів, інших активів) П(С)БО 15 “Дохід”:

покупцеві

Дохід (виручка) від реалізації продукції (товарів, інших активів) П(С)БО 15 “Дохід”:

покупцеві

Фактори впливу на розмір виручки

Зовнішні фактори :

кон'юнктура товарного та

Фактори впливу на розмір виручки

Зовнішні фактори :

кон'юнктура товарного та

Оптові ціни - це ціни, що встановлюються між підприємством-виробником продукції виробничо-технічного

Оптові ціни - це ціни, що встановлюються між підприємством-виробником продукції виробничо-технічного

ЦІНА РЕАЛІЗАЦІЇ - Остаточно визначена ціна, за якою товар продається чи

ЦІНА РЕАЛІЗАЦІЇ - Остаточно визначена ціна, за якою товар продається чи

Роздрібні ціни використовуються при реалізації товарів і послуг населенню через підприємства

Роздрібні ціни використовуються при реалізації товарів і послуг населенню через підприємства

Виручка від реалізації кожної номенклатури виробів визначається методом прямого рахунку :

В

Виручка від реалізації кожної номенклатури виробів визначається методом прямого рахунку :

В

Укрупнений метод розрахунку виручки:

Р = 31, + Т - 32,

де Р

Укрупнений метод розрахунку виручки:

Р = 31, + Т - 32,

де Р

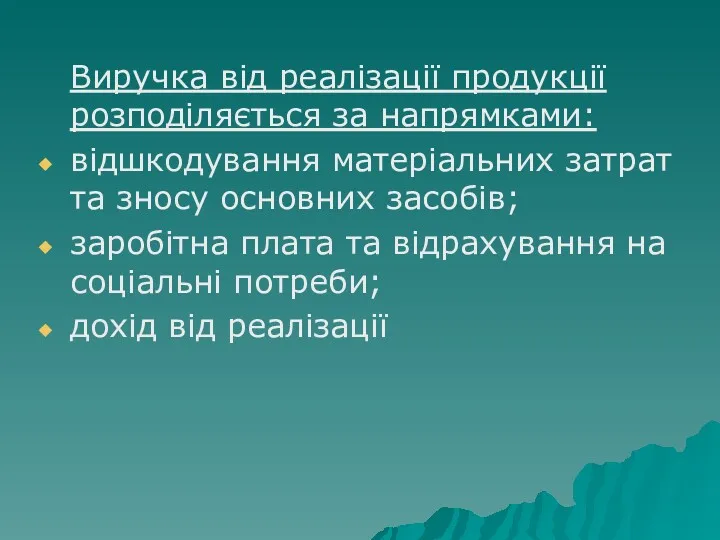

Виручка від реалізації продукції розподіляється за напрямками:

відшкодування матеріальних затрат та зносу

Виручка від реалізації продукції розподіляється за напрямками:

відшкодування матеріальних затрат та зносу

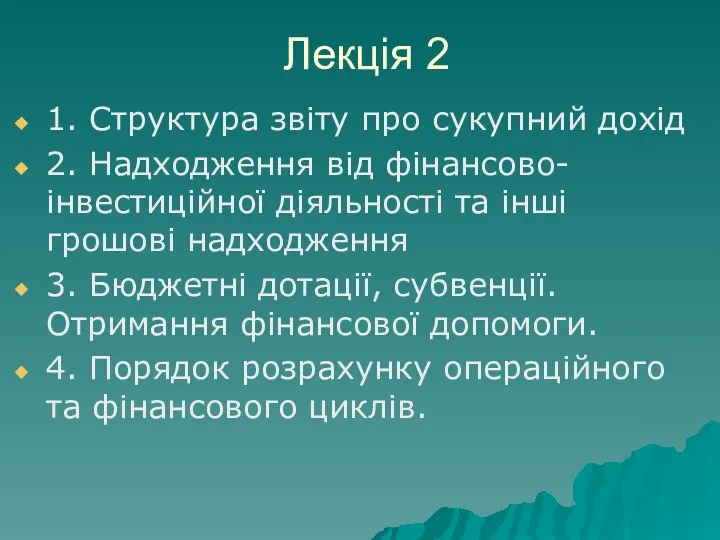

Лекція 2

1. Структура звіту про сукупний дохід

2. Надходження від фінансово-інвестиційної діяльності

Лекція 2

1. Структура звіту про сукупний дохід

2. Надходження від фінансово-інвестиційної діяльності

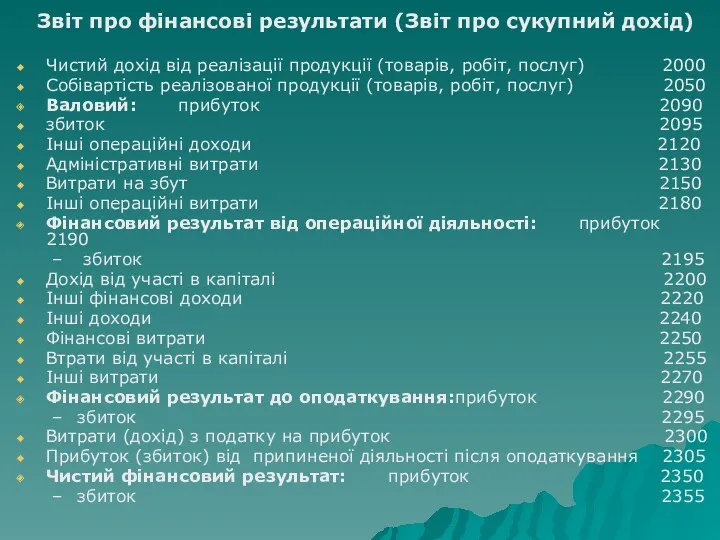

Звіт про фінансові результати (Звіт про сукупний дохід)

Чистий дохід від

Звіт про фінансові результати (Звіт про сукупний дохід)

Чистий дохід від

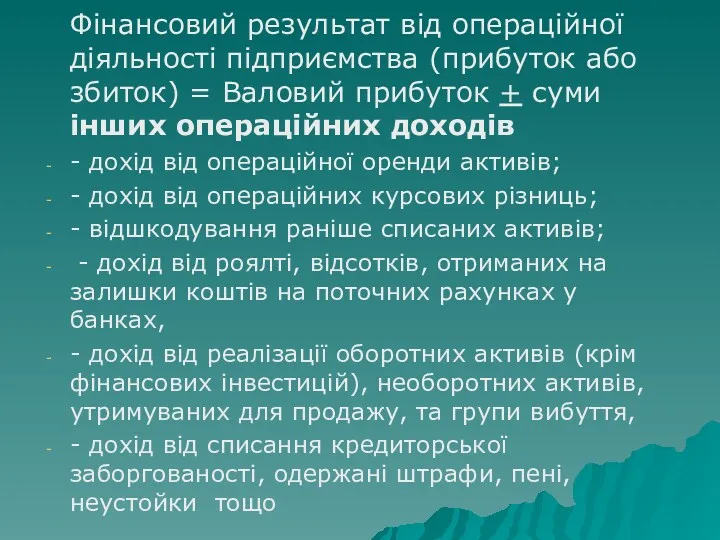

Фінансовий результат від операційної діяльності підприємства (прибуток або збиток) = Валовий

Фінансовий результат від операційної діяльності підприємства (прибуток або збиток) = Валовий

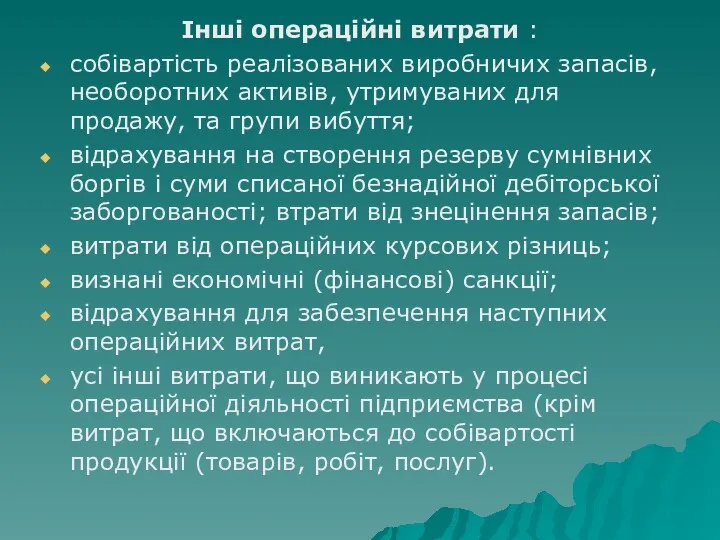

Інші операційні витрати :

собівартість реалізованих виробничих запасів, необоротних активів, утримуваних

Інші операційні витрати :

собівартість реалізованих виробничих запасів, необоротних активів, утримуваних

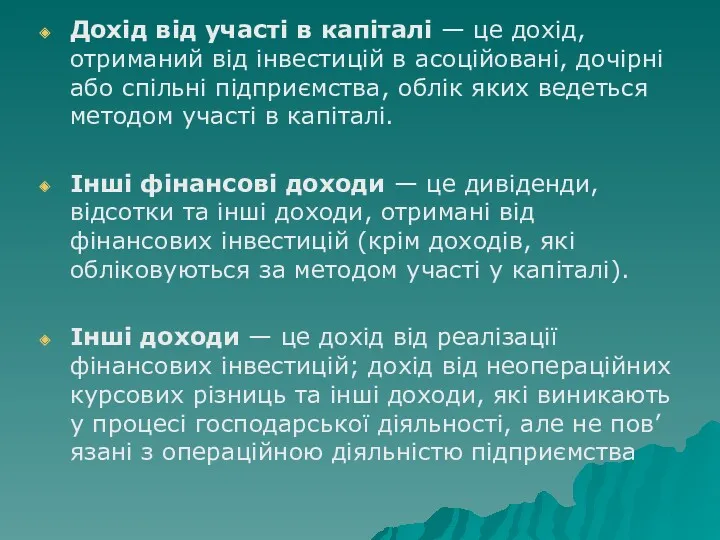

Дохід від участі в капіталі — це дохід, отриманий від інвестицій

Дохід від участі в капіталі — це дохід, отриманий від інвестицій

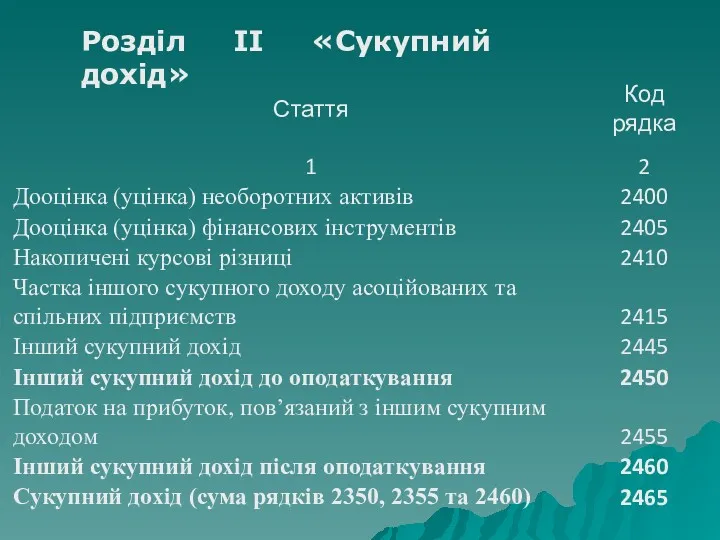

Розділ II «Сукупний дохід»

Розділ II «Сукупний дохід»

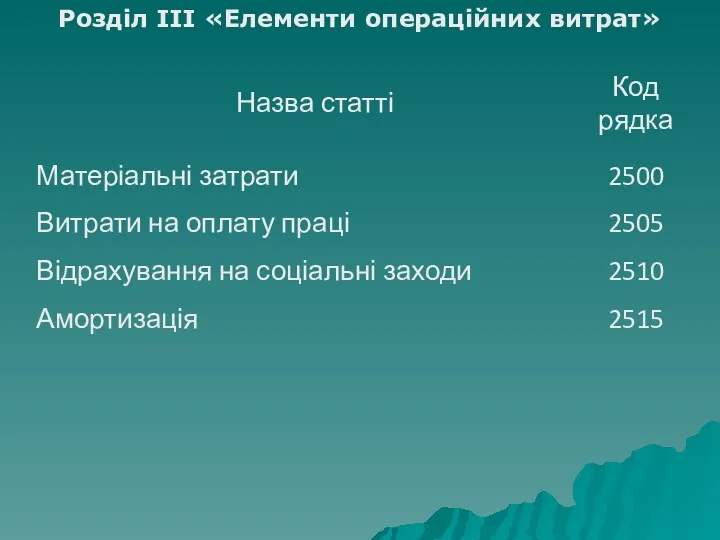

Розділ III «Елементи операційних витрат»

Розділ III «Елементи операційних витрат»

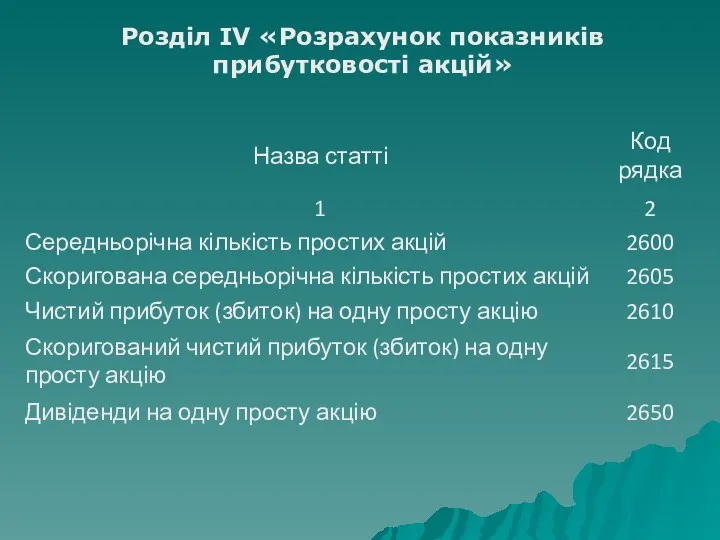

Розділ IV «Розрахунок показників прибутковості акцій»

Розділ IV «Розрахунок показників прибутковості акцій»

Фінансові інвестиції - це вкладення фінансових ресурсів в інвестиційні (фондові) інструменти

Фінансові інвестиції - це вкладення фінансових ресурсів в інвестиційні (фондові) інструменти

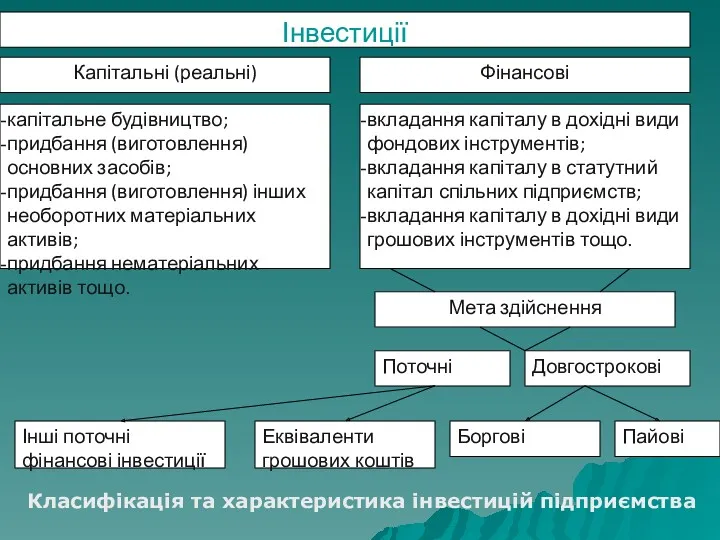

Класифікація та характеристика інвестицій підприємства

Класифікація та характеристика інвестицій підприємства

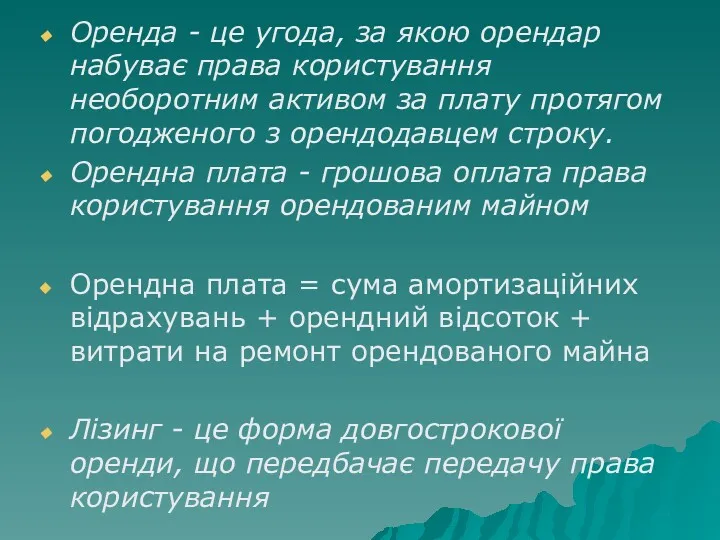

Оренда - це угода, за якою орендар набуває права користування необоротним

Оренда - це угода, за якою орендар набуває права користування необоротним

Оперативний лізинг передбачає багаторазову зміну лізингоодержувача протягом терміну служби машин або

Оперативний лізинг передбачає багаторазову зміну лізингоодержувача протягом терміну служби машин або

Фінансовий лізинг передбачає виплату лізинговій фірмі протягом періоду дії договору суму,

Фінансовий лізинг передбачає виплату лізинговій фірмі протягом періоду дії договору суму,

Види міжбюджетних трансфертів :

— базова дотація;

— субвенція;

— реверсна

Види міжбюджетних трансфертів :

— базова дотація;

— субвенція;

— реверсна

Метод прямого розрахунку

Прибуток розраховується за окремими видами продукції, що виробляються і

Метод прямого розрахунку

Прибуток розраховується за окремими видами продукції, що виробляються і

Операційний цикл (ОЦ) – проміжок часу між придбанням сировини, матеріалів для

Операційний цикл (ОЦ) – проміжок часу між придбанням сировини, матеріалів для

Тривалість операційного циклу (ТОЦ) в днях

ТОЦ = ТОЗ + ТОД,

Тривалість операційного циклу (ТОЦ) в днях

ТОЦ = ТОЗ + ТОД,

Ефект операційного важеля:

Е О.Р. = М / П,

де Е О.Р.

Ефект операційного важеля:

Е О.Р. = М / П,

де Е О.Р.

Поріг рентабельності = Z пост. / К ВМ,

де Z пост.

Поріг рентабельності = Z пост. / К ВМ,

де Z пост.

Економічний (аналітичний) метод

Р = (П х 100%) / Сп,

де Сп

Економічний (аналітичний) метод

Р = (П х 100%) / Сп,

де Сп

Принципи розподілу прибутку підприємства:

сплата частки до бюджету;

поповнення статутного фонду;

виплата дивідендів;

розширення виробництва;

сплата

Принципи розподілу прибутку підприємства:

сплата частки до бюджету;

поповнення статутного фонду;

виплата дивідендів;

розширення виробництва;

сплата

Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства

Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства

Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Asset Securitization in Russia

Asset Securitization in Russia Упрощенная система налогообложения. Тема 3

Упрощенная система налогообложения. Тема 3 Бюджетная система США

Бюджетная система США Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Виды бирж

Виды бирж Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование

Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Метод обратной калькуляции

Метод обратной калькуляции Спонсорский пакет ВОбъективе

Спонсорский пакет ВОбъективе Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Финансовые рынки

Финансовые рынки Бизнес финансового советника

Бизнес финансового советника Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Инвестиции и сбережения

Инвестиции и сбережения Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Что дает сертификат?

Что дает сертификат? pf_rf

pf_rf