- Упрощенная система налогообложения. Тема 3

Содержание

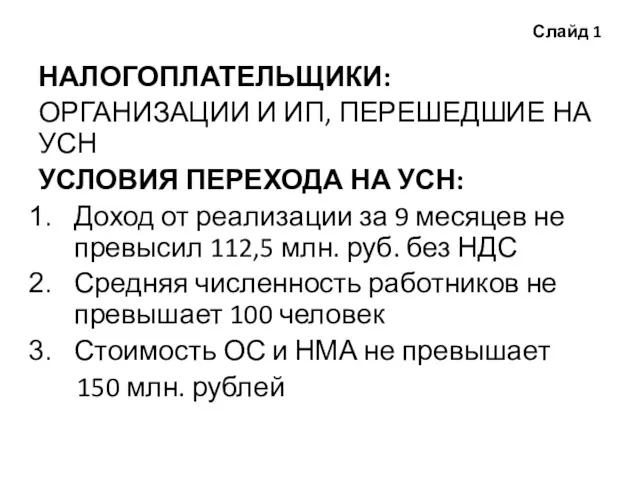

- 2. Слайд 1 НАЛОГОПЛАТЕЛЬЩИКИ: ОРГАНИЗАЦИИ И ИП, ПЕРЕШЕДШИЕ НА УСН УСЛОВИЯ ПЕРЕХОДА НА УСН: Доход от реализации

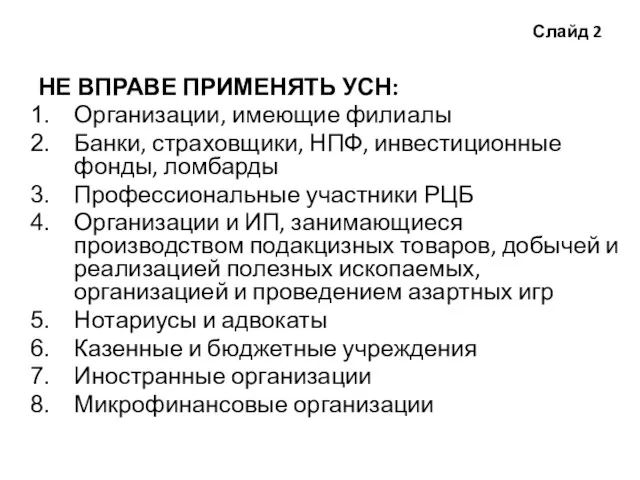

- 3. Слайд 2 НЕ ВПРАВЕ ПРИМЕНЯТЬ УСН: Организации, имеющие филиалы Банки, страховщики, НПФ, инвестиционные фонды, ломбарды Профессиональные

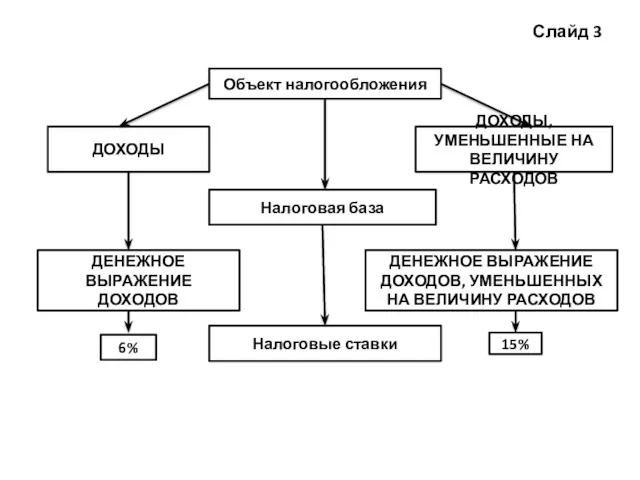

- 4. Слайд 3 Объект налогообложения ДОХОДЫ ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ Налоговая база ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ДОХОДОВ ДЕНЕЖНОЕ

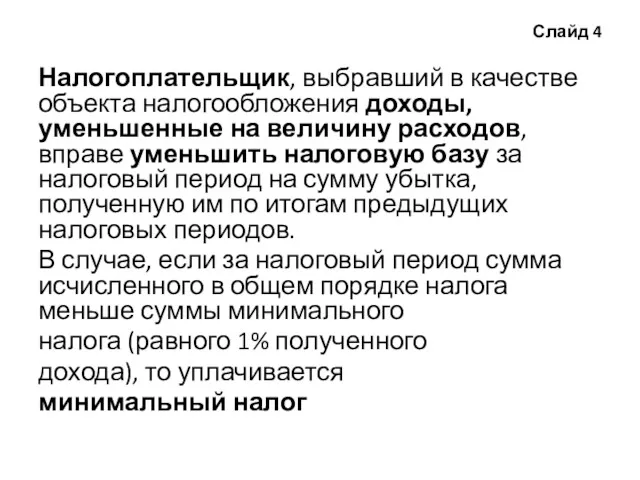

- 5. Слайд 4 Налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую

- 6. Слайд 5 НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД ОТЧЕТНЫЕ ПЕРИОДЫ: 1 КВАРТАЛ Полугодие 9 месяцев

- 7. Слайд 6 Порядок применения УСН и уплаты налога: Организации и ИП, желающие перейти на УСН, подают

- 9. Скачать презентацию

Слайд 1

НАЛОГОПЛАТЕЛЬЩИКИ:

ОРГАНИЗАЦИИ И ИП, ПЕРЕШЕДШИЕ НА УСН

УСЛОВИЯ ПЕРЕХОДА НА УСН:

Доход от

Слайд 1

НАЛОГОПЛАТЕЛЬЩИКИ:

ОРГАНИЗАЦИИ И ИП, ПЕРЕШЕДШИЕ НА УСН

УСЛОВИЯ ПЕРЕХОДА НА УСН:

Доход от

Слайд 2

НЕ ВПРАВЕ ПРИМЕНЯТЬ УСН:

Организации, имеющие филиалы

Банки, страховщики, НПФ, инвестиционные фонды,

Слайд 2

НЕ ВПРАВЕ ПРИМЕНЯТЬ УСН:

Организации, имеющие филиалы

Банки, страховщики, НПФ, инвестиционные фонды,

Слайд 3

Объект налогообложения

ДОХОДЫ

ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ

Налоговая база

ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ДОХОДОВ

ДЕНЕЖНОЕ ВЫРАЖЕНИЕ

Слайд 3

Объект налогообложения

ДОХОДЫ

ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ

Налоговая база

ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ДОХОДОВ

ДЕНЕЖНОЕ ВЫРАЖЕНИЕ

Слайд 4

Налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину

Слайд 4

Налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину

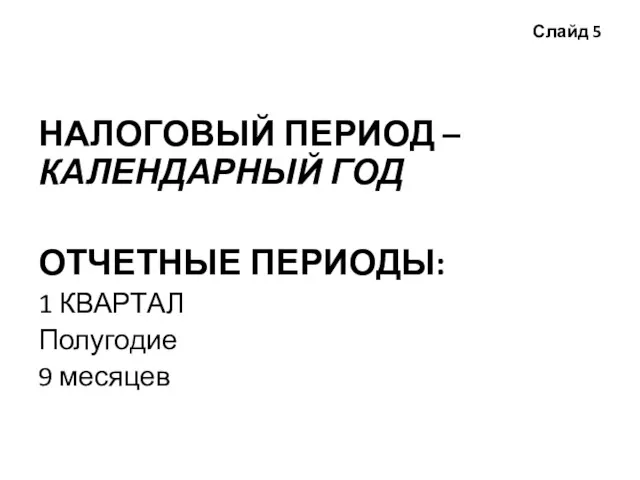

Слайд 5

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

ОТЧЕТНЫЕ ПЕРИОДЫ:

1 КВАРТАЛ

Полугодие

9 месяцев

Слайд 5

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

ОТЧЕТНЫЕ ПЕРИОДЫ:

1 КВАРТАЛ

Полугодие

9 месяцев

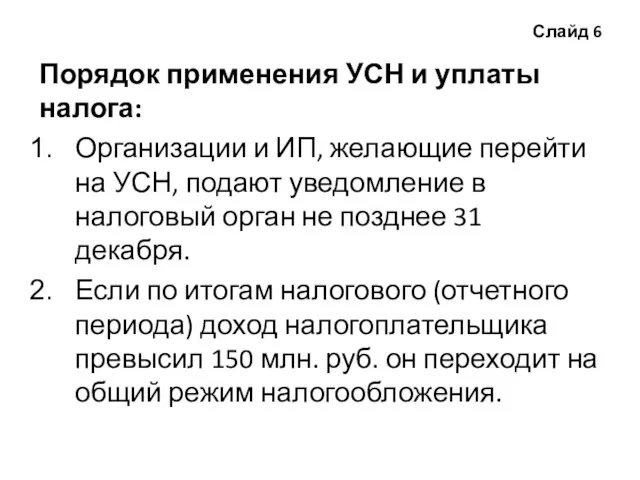

Слайд 6

Порядок применения УСН и уплаты налога:

Организации и ИП, желающие перейти

Слайд 6

Порядок применения УСН и уплаты налога:

Организации и ИП, желающие перейти

Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Федеральный закон № 273-ФЗ Об образовании в Российской Федерации

Федеральный закон № 273-ФЗ Об образовании в Российской Федерации Финансовая грамотность

Финансовая грамотность Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия Финансовые ресурсы корпораций

Финансовые ресурсы корпораций Экономическая оценка инвестиций

Экономическая оценка инвестиций Состав и содержание сметной документации

Состав и содержание сметной документации Налоги и налогообложение на предприятии

Налоги и налогообложение на предприятии МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение Організація обліку розрахунків за виплатами працівникам

Організація обліку розрахунків за виплатами працівникам Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Планирование себестоимости

Планирование себестоимости Бюджет семьи

Бюджет семьи Обязательное пенсионное страхование

Обязательное пенсионное страхование Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Правові основи адміністрування податків в Україні

Правові основи адміністрування податків в Україні Основы функционирования налоговой системы Российской Федерации

Основы функционирования налоговой системы Российской Федерации Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Критерийлер бойынша сақтандырудың нысандары

Критерийлер бойынша сақтандырудың нысандары Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Денежная масса и денежные агрегаты

Денежная масса и денежные агрегаты Страхование. Формы, принципы, объект страхования

Страхование. Формы, принципы, объект страхования