Нарушения законодательства Российской Федерации о налогах и сборах и ответственность за их совершения презентация

- Нарушения законодательства Российской Федерации о налогах и сборах и ответственность за их совершения

Содержание

- 2. Вопрос 1. Рассмотрение дел об административных правонарушениях. Вопрос 2. Обжалование решения налогового органа в вышестоящем налоговом

- 3. Налоговый кодекс РФ: Части первая и вторая Закон РФ от 7 февраля 2011 года № 3-ФЗ

- 4. Вопрос 1. Рассмотрение дел об административных правонарушениях Административным правонарушением признается противоправное виновное действие (бездействие) физического или

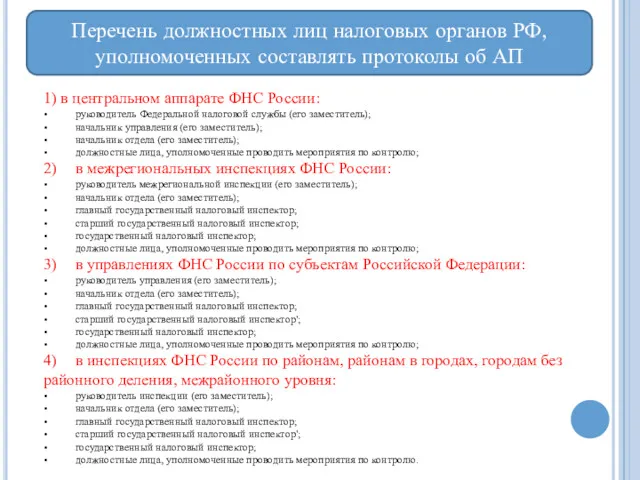

- 5. Перечень должностных лиц налоговых органов РФ, уполномоченных составлять протоколы об АП 1) в центральном аппарате ФНС

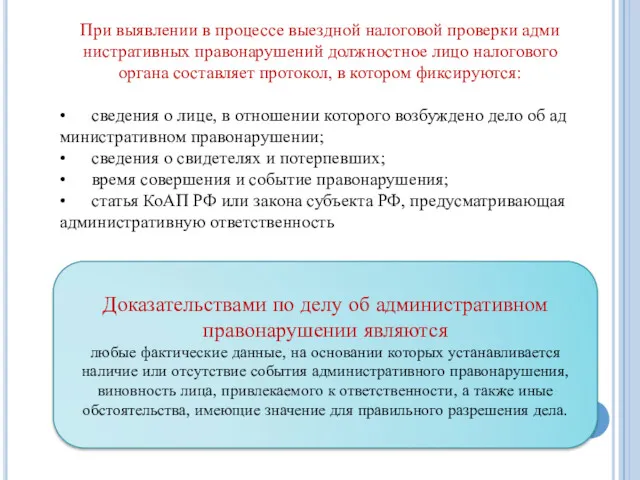

- 6. При выявлении в процессе выездной налоговой проверки административных правонарушений должностное лицо налогового органа составляет протокол, в

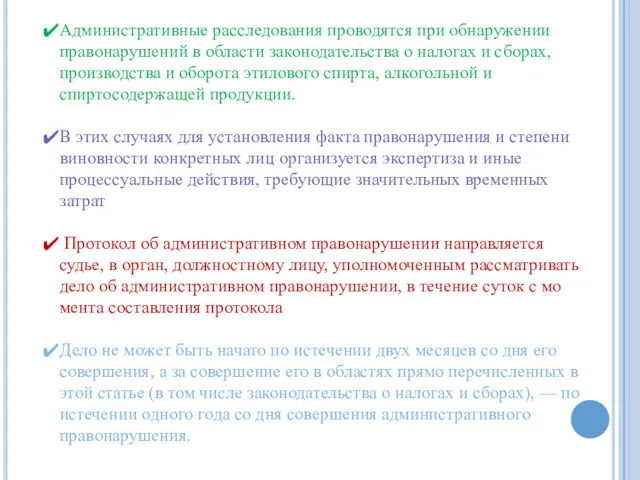

- 7. Административные расследования проводятся при обнаружении правонарушений в области законодательства о налогах и сборах, производства и оборота

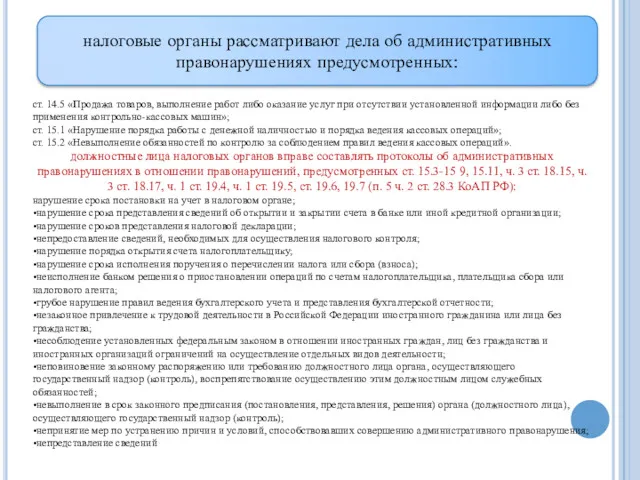

- 8. налоговые органы рассматривают дела об административных правонарушениях предусмотренных: ст. 14.5 «Продажа товаров, выполнение работ либо оказание

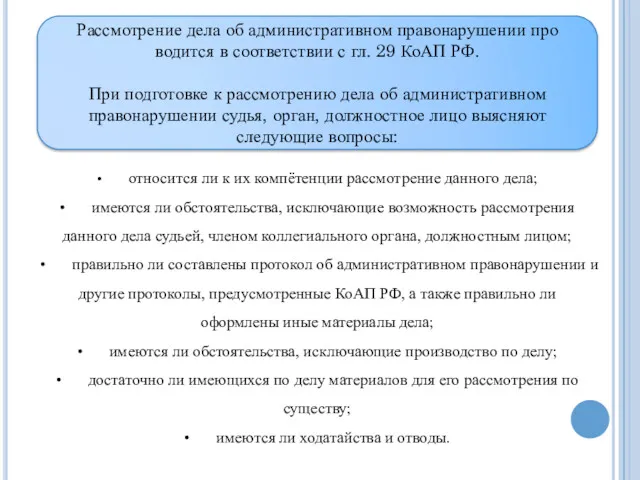

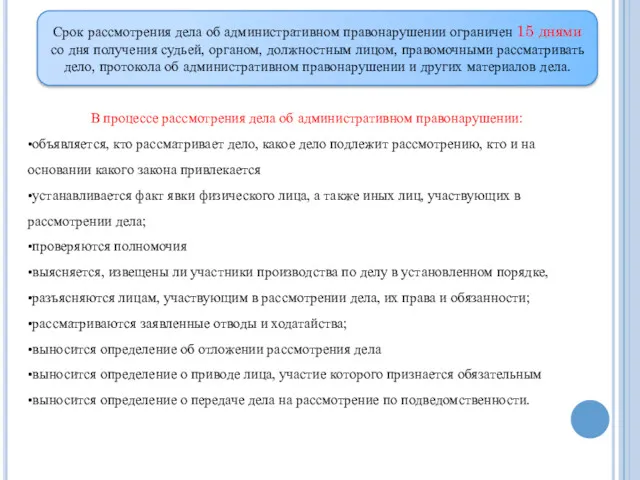

- 9. Рассмотрение дела об административном правонарушении проводится в соответствии с гл. 29 КоАП РФ. При подготовке к

- 10. Срок рассмотрения дела об административном правонарушении ограничен 15 днями со дня получения судьей, органом, должностным лицом,

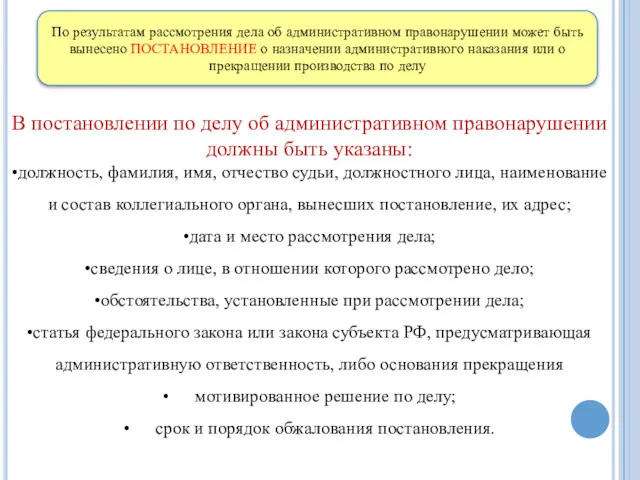

- 11. По результатам рассмотрения дела об административном правонарушении может быть вынесено ПОСТАНОВЛЕНИЕ о назначении административного наказания или

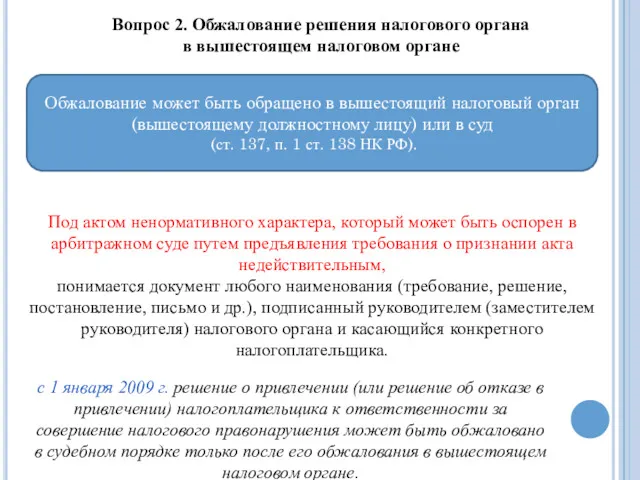

- 12. Вопрос 2. Обжалование решения налогового органа в вышестоящем налоговом органе Обжалование может быть обращено в вышестоящий

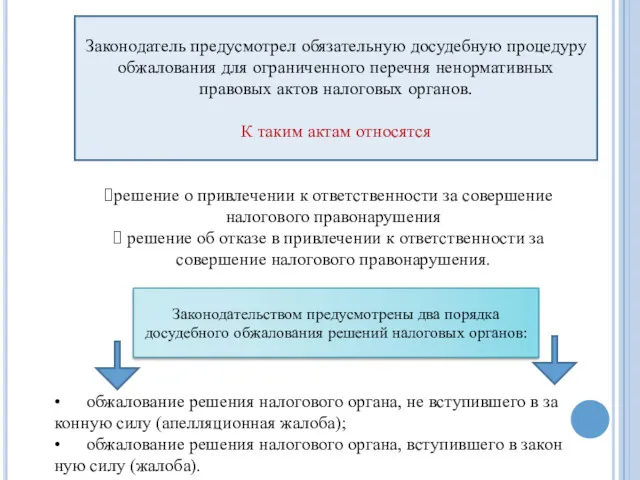

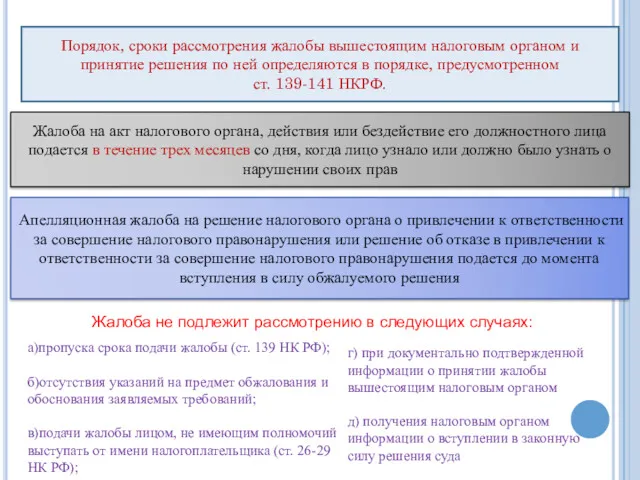

- 13. Законодатель предусмотрел обязательную досудебную процедуру обжалования для ограниченного перечня ненормативных правовых актов налоговых органов. К таким

- 14. Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятие решения по ней определяются в порядке, предусмотренном

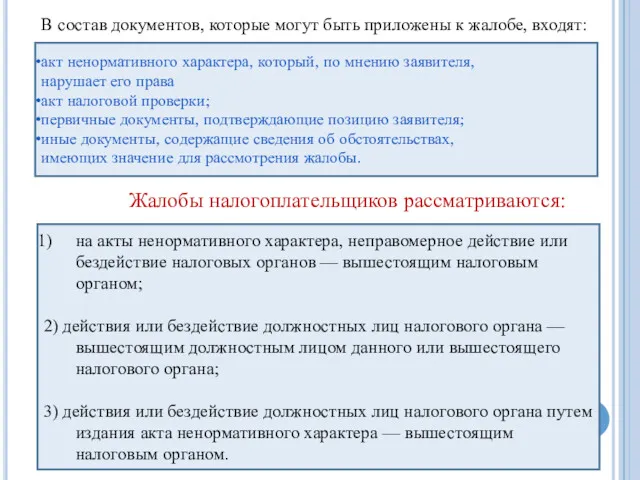

- 15. В состав документов, которые могут быть приложены к жалобе, входят: акт ненормативного характера, который, по мнению

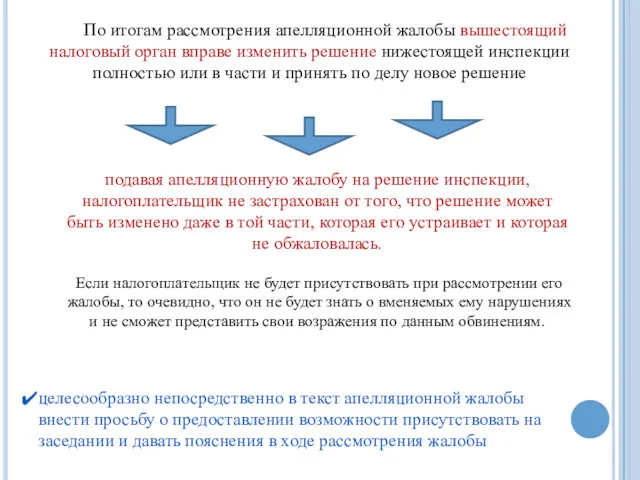

- 16. По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе изменить решение нижестоящей инспекции полностью или в

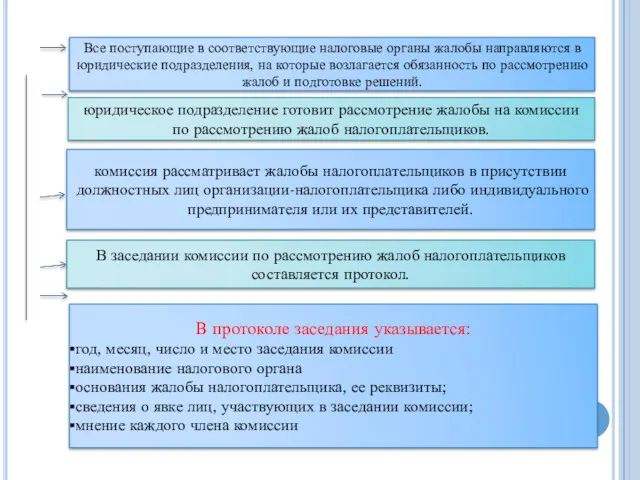

- 17. Все поступающие в соответствующие налоговые органы жалобы направляются в юридические подразделения, на которые возлагается обязанность по

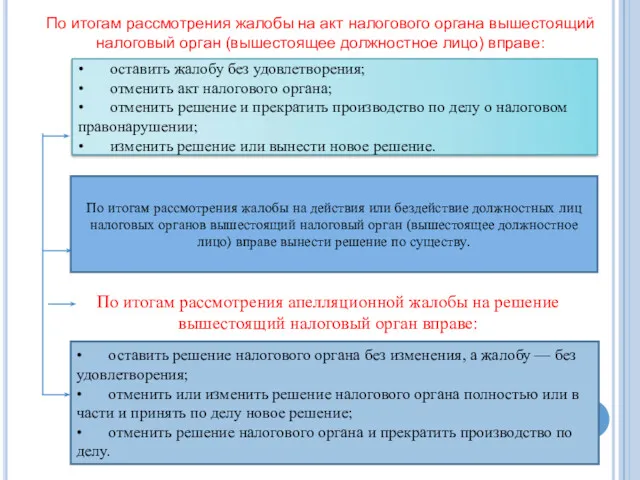

- 18. По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе: •

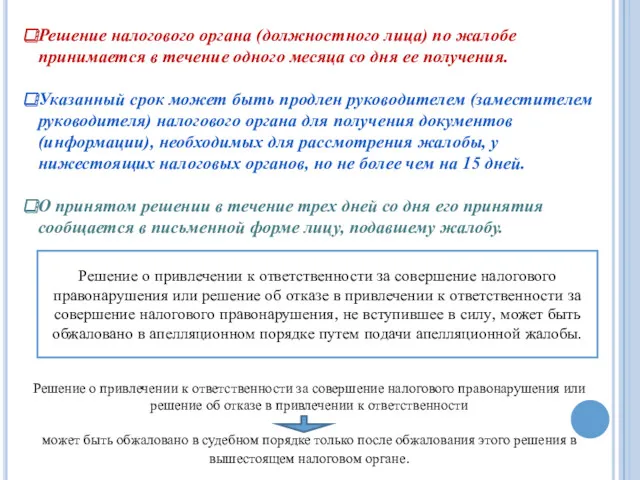

- 19. Решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения.

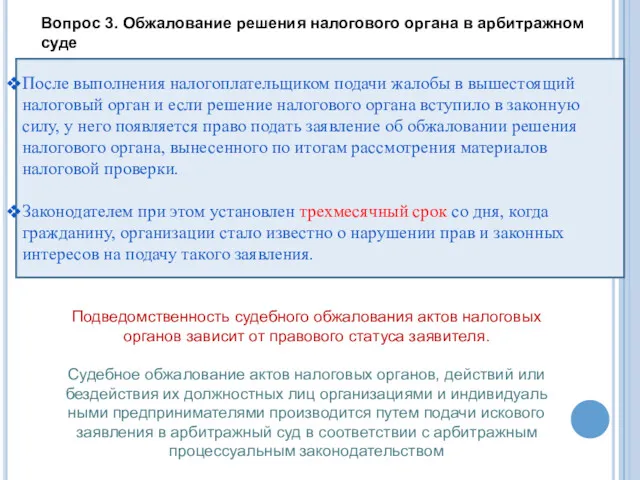

- 20. Вопрос 3. Обжалование решения налогового органа в арбитражном суде После выполнения налогоплательщиком подачи жалобы в вышестоящий

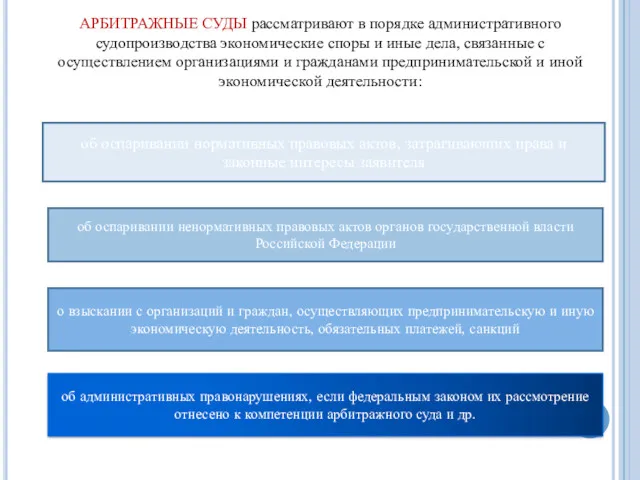

- 21. АРБИТРАЖНЫЕ СУДЫ рассматривают в порядке административного судопроизводства экономические споры и иные дела, связанные с осуществлением организациями

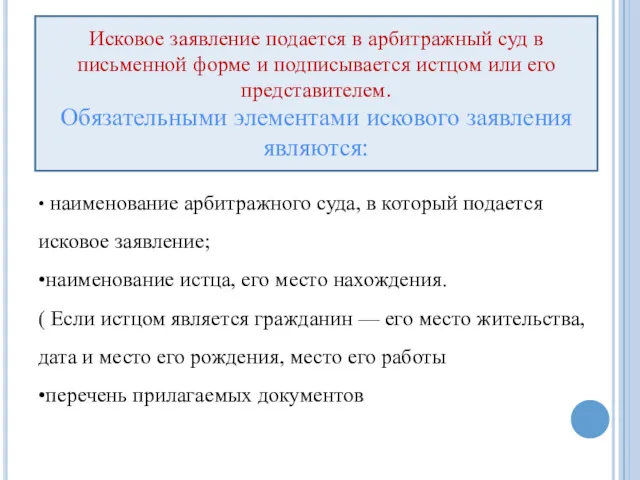

- 22. Исковое заявление подается в арбитражный суд в письменной форме и подписывается истцом или его представителем. Обязательными

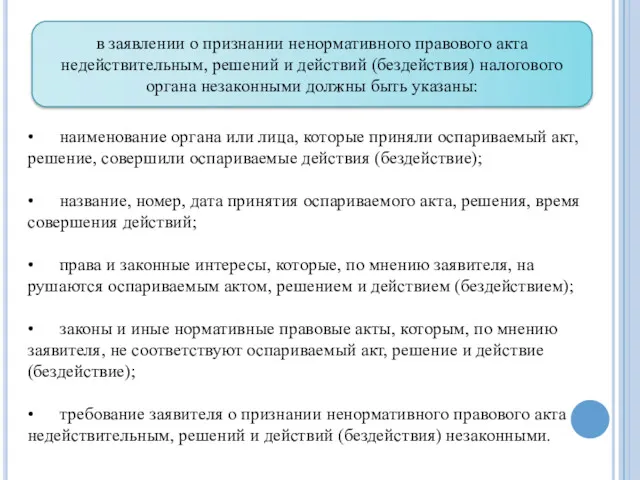

- 23. в заявлении о признании ненормативного правового акта недействительным, решений и действий (бездействия) налогового органа незаконными должны

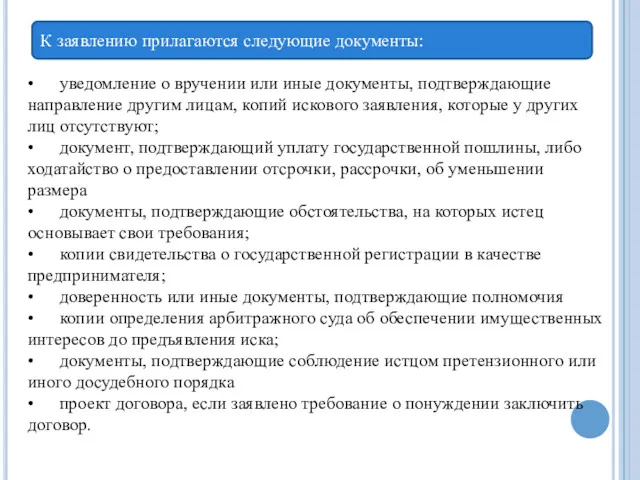

- 24. К заявлению прилагаются следующие документы: • уведомление о вручении или иные документы, подтверждающие направление другим лицам,

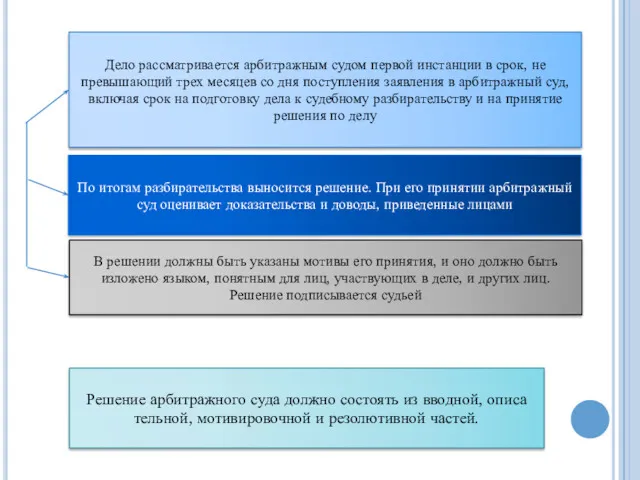

- 25. Дело рассматривается арбитражным судом первой инстанции в срок, не превышающий трех месяцев со дня поступления заявления

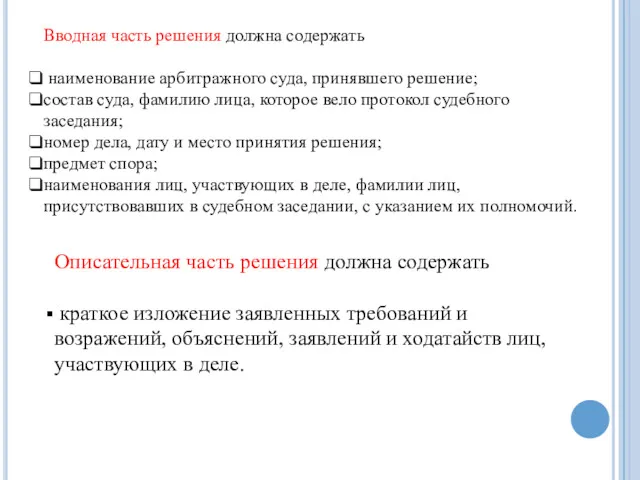

- 26. Вводная часть решения должна содержать наименование арбитражного суда, принявшего решение; состав суда, фамилию лица, которое вело

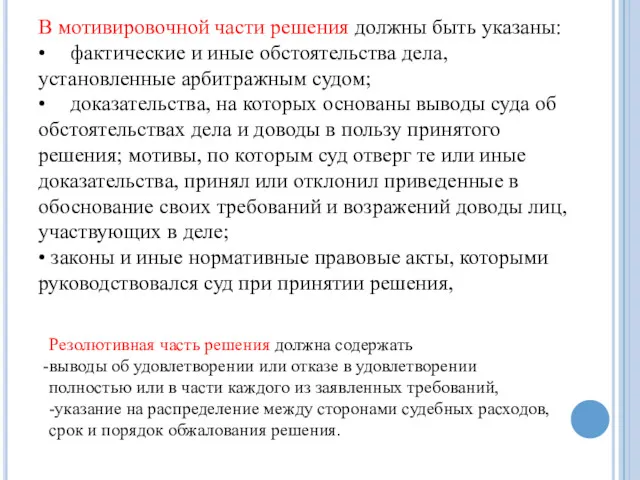

- 27. В мотивировочной части решения должны быть указаны: • фактические и иные обстоятельства дела, установленные арбитражным судом;

- 29. Скачать презентацию

Вопрос 1. Рассмотрение дел об административных правонарушениях.

Вопрос 2. Обжалование решения налогового

Вопрос 1. Рассмотрение дел об административных правонарушениях.

Вопрос 2. Обжалование решения налогового

Налоговый кодекс РФ: Части первая и вторая

Закон РФ от

Налоговый кодекс РФ: Части первая и вторая

Закон РФ от

Вопрос 1. Рассмотрение дел об административных правонарушениях

Административным правонарушением признается

противоправное виновное

Вопрос 1. Рассмотрение дел об административных правонарушениях

Административным правонарушением признается

противоправное виновное

Перечень должностных лиц налоговых органов РФ, уполномоченных составлять протоколы об АП

1)

Перечень должностных лиц налоговых органов РФ, уполномоченных составлять протоколы об АП

1)

При выявлении в процессе выездной налоговой проверки административных правонарушений должностное лицо

При выявлении в процессе выездной налоговой проверки административных правонарушений должностное лицо

Административные расследования проводятся при обнаружении правонарушений в области законодательства о налогах

Административные расследования проводятся при обнаружении правонарушений в области законодательства о налогах

налоговые органы рассматривают дела об административных правонарушениях предусмотренных:

ст. 14.5 «Продажа товаров,

налоговые органы рассматривают дела об административных правонарушениях предусмотренных:

ст. 14.5 «Продажа товаров,

Рассмотрение дела об административном правонарушении проводится в соответствии с гл. 29

Рассмотрение дела об административном правонарушении проводится в соответствии с гл. 29

Срок рассмотрения дела об административном правонарушении ограничен 15 днями со дня

Срок рассмотрения дела об административном правонарушении ограничен 15 днями со дня

По результатам рассмотрения дела об административном правонарушении может быть вынесено ПОСТАНОВЛЕНИЕ

По результатам рассмотрения дела об административном правонарушении может быть вынесено ПОСТАНОВЛЕНИЕ

Вопрос 2. Обжалование решения налогового органа

в вышестоящем налоговом органе

Обжалование может

Вопрос 2. Обжалование решения налогового органа

в вышестоящем налоговом органе

Обжалование может

Законодатель предусмотрел обязательную досудебную процедуру обжалования для ограниченного перечня ненормативных правовых

Законодатель предусмотрел обязательную досудебную процедуру обжалования для ограниченного перечня ненормативных правовых

Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятие решения по

Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятие решения по

В состав документов, которые могут быть приложены к жалобе, входят:

акт ненормативного

В состав документов, которые могут быть приложены к жалобе, входят:

акт ненормативного

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе изменить решение

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе изменить решение

Все поступающие в соответствующие налоговые органы жалобы направляются в юридические подразделения,

Все поступающие в соответствующие налоговые органы жалобы направляются в юридические подразделения,

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган

Решение налогового органа (должностного лица) по жалобе принимается в течение одного

Решение налогового органа (должностного лица) по жалобе принимается в течение одного

Вопрос 3. Обжалование решения налогового органа в арбитражном суде

После выполнения налогоплательщиком

Вопрос 3. Обжалование решения налогового органа в арбитражном суде

После выполнения налогоплательщиком

АРБИТРАЖНЫЕ СУДЫ рассматривают в порядке административного судопроизводства экономические споры и иные

АРБИТРАЖНЫЕ СУДЫ рассматривают в порядке административного судопроизводства экономические споры и иные

Исковое заявление подается в арбитражный суд в письменной форме и подписывается

Исковое заявление подается в арбитражный суд в письменной форме и подписывается

в заявлении о признании ненормативного правового акта недействительным, решений и действий

в заявлении о признании ненормативного правового акта недействительным, решений и действий

К заявлению прилагаются следующие документы:

• уведомление о вручении или иные документы, подтверждающие

К заявлению прилагаются следующие документы:

• уведомление о вручении или иные документы, подтверждающие

Дело рассматривается арбитражным судом первой инстанции в срок, не превышающий трех

Дело рассматривается арбитражным судом первой инстанции в срок, не превышающий трех

Вводная часть решения должна содержать

наименование арбитражного суда, принявшего решение;

состав

Вводная часть решения должна содержать

наименование арбитражного суда, принявшего решение;

состав

В мотивировочной части решения должны быть указаны:

• фактические и иные обстоятельства дела,

В мотивировочной части решения должны быть указаны:

• фактические и иные обстоятельства дела,

Инвестиции фонда социального страхования РФ в безопасность труда в организациях Кузбасса

Инвестиции фонда социального страхования РФ в безопасность труда в организациях Кузбасса Описание земельного участка

Описание земельного участка Правовые основы наблюдения

Правовые основы наблюдения Какие меры предпринять ОО, чтобы не нарушить закон о распространении запрещенной информации для детей

Какие меры предпринять ОО, чтобы не нарушить закон о распространении запрещенной информации для детей Государственное управление в системе МЧС России. Государственные надзоры в области обеспечения национальной безопасности

Государственное управление в системе МЧС России. Государственные надзоры в области обеспечения национальной безопасности Аккредитация в области обеспечения единства измерений

Аккредитация в области обеспечения единства измерений Понятие гражданского права

Понятие гражданского права Цивільне право

Цивільне право Государственная политика и управление природопользованием

Государственная политика и управление природопользованием Информационное право

Информационное право 20231030_gosudarstvennye_simvoly_-_eto_mnogovekovaya_istoriya_rossii

20231030_gosudarstvennye_simvoly_-_eto_mnogovekovaya_istoriya_rossii Обязательства в гражданском праве

Обязательства в гражданском праве Задачи по гражданскому праву для государственного междисциплинарного экзамена

Задачи по гражданскому праву для государственного междисциплинарного экзамена Исполнительная власть в России

Исполнительная власть в России Принципы уголовного права в действующем законодательстве, их виды и общая характеристика

Принципы уголовного права в действующем законодательстве, их виды и общая характеристика Управление, эксплуатация и обслуживание многоквартирного дома

Управление, эксплуатация и обслуживание многоквартирного дома Социальное обеспечение и поддержка приемных семей

Социальное обеспечение и поддержка приемных семей rossia_-federativnoe_gosudarstvo

rossia_-federativnoe_gosudarstvo Нормативные документы по обновленному ФГОС

Нормативные документы по обновленному ФГОС О результатах определения кадастровой стоимости объектов недвижимости в Ханты-Мансийском автономном округе - Югре

О результатах определения кадастровой стоимости объектов недвижимости в Ханты-Мансийском автономном округе - Югре Особо охраняемые природные территории России

Особо охраняемые природные территории России Договір комерційної концесії

Договір комерційної концесії The Principle of Maximum (Art. 9)

The Principle of Maximum (Art. 9) Рекомендации членам при переходе в другую СРО или при сохранении членства (часть 5 статьи 33 ФЗ №191-ФЗ)

Рекомендации членам при переходе в другую СРО или при сохранении членства (часть 5 статьи 33 ФЗ №191-ФЗ) День независимости Республики Казахстан

День независимости Республики Казахстан Правила оформления документов на присвоение звания Народный самодеятельный коллектив (студия)

Правила оформления документов на присвоение звания Народный самодеятельный коллектив (студия) Правовое регулирование отдельных видов сельскохозяйственной деятельности

Правовое регулирование отдельных видов сельскохозяйственной деятельности Организационные основы муниципального управления

Организационные основы муниципального управления