- Основы функционирования налоговой системы Российской Федерации

Содержание

- 2. Рассматриваемые вопросы: 1. Исторические этапы развития системы налогообложения 2. Понятие налога, сбора, страхового взноса. Функции налогов.

- 3. 1. Исторические этапы развития системы налогообложения

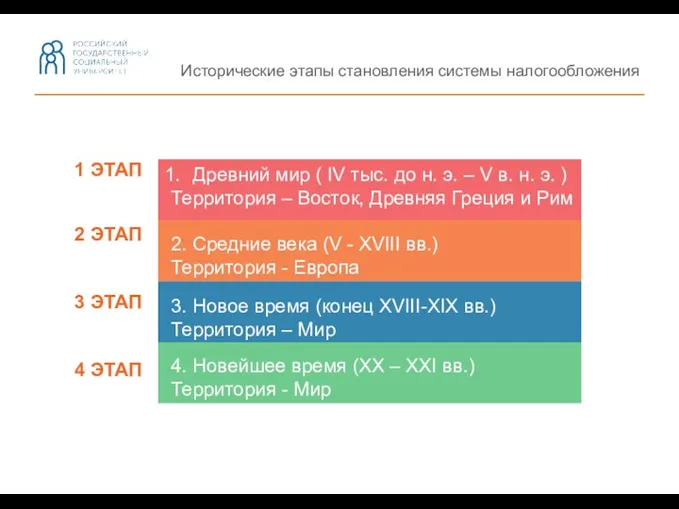

- 4. Исторические этапы становления системы налогообложения 1 ЭТАП 2 ЭТАП 3 ЭТАП 4 ЭТАП Древний мир (

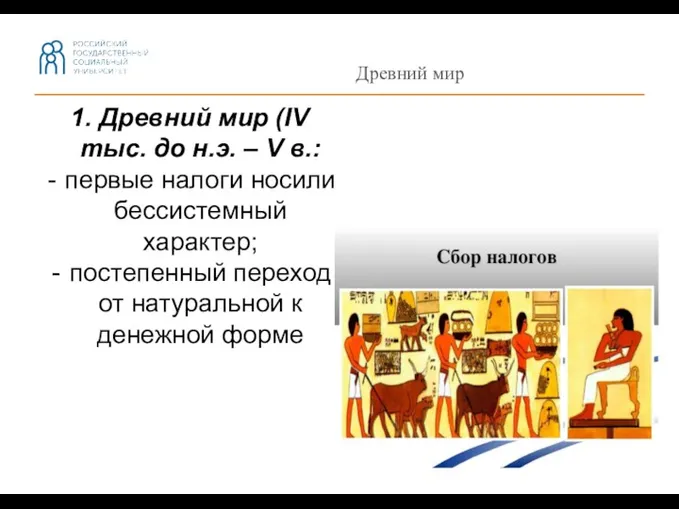

- 5. Древний мир 1. Древний мир (IV тыс. до н.э. – V в.: первые налоги носили бессистемный

- 6. Средние века 2. Средние века (V – XVII вв.) большинство налоговых платежей носили нерегулярный характер; развитие

- 7. Новое время 3. Новое время (конец XVIII-XIX вв.) налоги - основной источник доходной части бюджета государства;

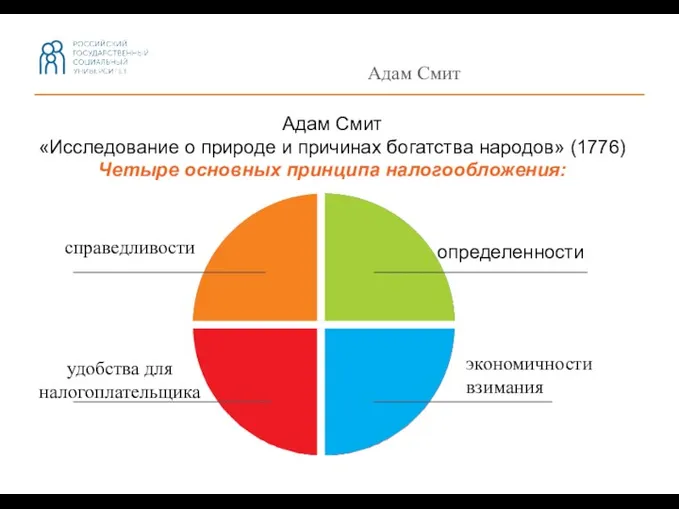

- 8. Адам Смит справедливости удобства для налогоплательщика определенности экономичности взимания Адам Смит «Исследование о природе и причинах

- 9. Новейшее время 4. Новейшее время (ХХ – XXI вв.) уменьшение количества налогов и большое значение права

- 10. 2. Понятие налога, сбора, страхового взноса. Функции налогов

- 11. Понятие налога Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с: - организаций (ЮЛ) и физических

- 12. Отличительные черты налога

- 13. Понятие сбора Сбор - это обязательный взнос, взимаемый с: - ЮЛ и ФЛ, уплата которого является

- 14. Понятие страхового взноса Страховые взносы – платежи на - обязательное пенсионное страхование обязательное соц. страхование обязательное

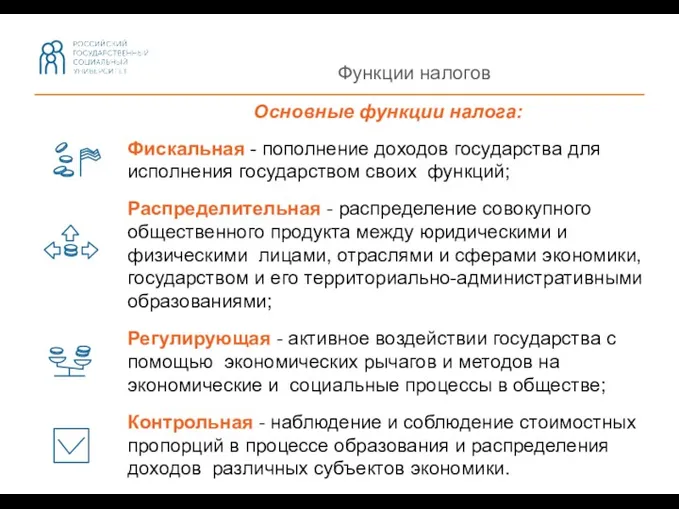

- 15. Функции налогов Основные функции налога: Фискальная - пополнение доходов государства для исполнения государством своих функций; Распределительная

- 16. 3. Законодательство РФ о налогах и сборах

- 17. Законодательство РФ о налогах и сборах

- 18. Установление налога факультативно

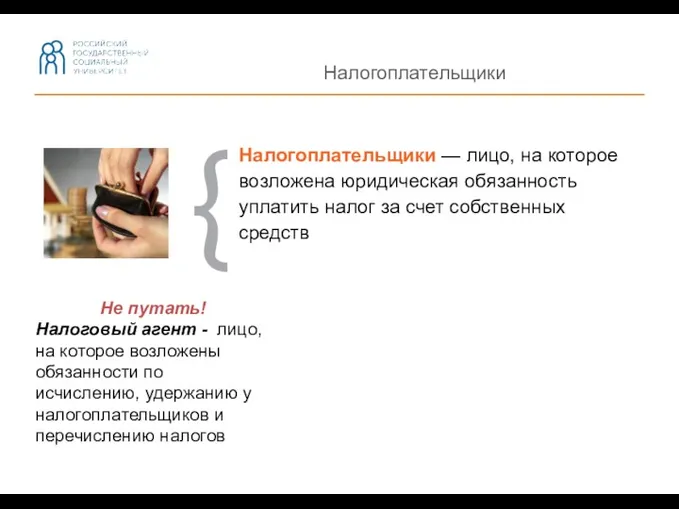

- 19. Налогоплательщики Налогоплательщики — лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств {

- 20. Объект налогообложения Объект налогообложения — юридические факты, которые обуславливают обязанность субъекта заплатить налог. { Не путать!

- 21. Налоговая база Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения { Единица обложения –

- 22. Налоговый период Налоговый период — срок, в течение которого формируется налоговая база и окончательно определяется размер

- 23. Налоговая ставка Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. {

- 24. Порядок исчисления налога Порядок исчисления налога — налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый

- 25. Порядок и сроки уплаты налога Порядок уплаты налога — способ внесения суммы налога в соответствующий бюджет

- 26. Налоговые льготы Льготы по налогам и сборам — преимущества предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов,

- 27. 4. Налоговая система РФ

- 28. Налоговая система Налоговая система - совокупность установленных налогов, сборов, пошлин и других платежей, взимаемых с плательщиков

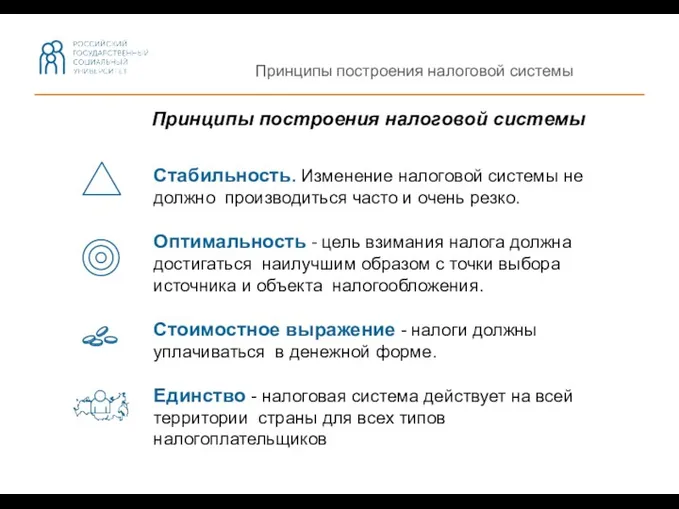

- 29. Принципы построения налоговой системы Обязательность - все налогоплательщики обязаны своевременно и полно уплатить налоги. Справедливость -

- 30. Принципы построения налоговой системы Экономичность - издержки должны быть минимальны Пропорциональность - установление лимита налогового бремени

- 31. Принципы построения налоговой системы Стабильность. Изменение налоговой системы не должно производиться часто и очень резко. Оптимальность

- 32. Классификация налогов

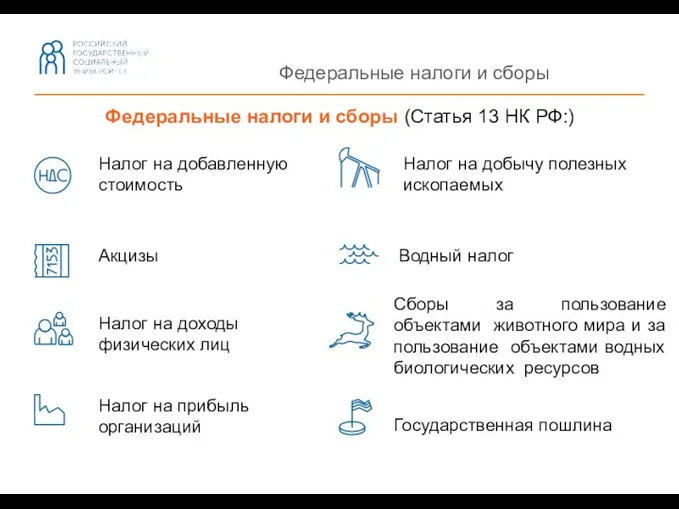

- 33. Федеральные налоги и сборы Федеральные налоги и сборы (Статья 13 НК РФ:) Налог на добычу полезных

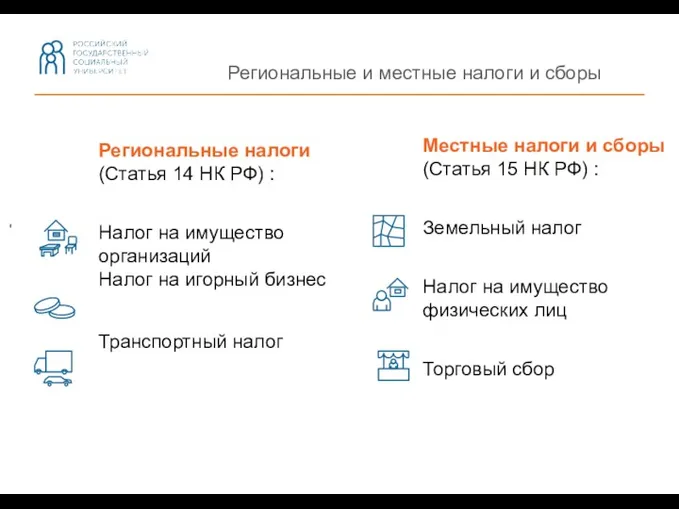

- 34. Региональные и местные налоги и сборы Региональные налоги (Статья 14 НК РФ) : Налог на имущество

- 35. Таможенные платежи Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении

- 36. Отмененные налоги и специальные налоговые режимы Специальные налоговые режимы Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный

- 37. 5. Налоговая политика

- 38. Определение налоговой политики Налоговая политика – это система актов и мероприятий, проводимых государством в области налогов

- 39. Налоговые и неналоговые доходы Доходы консолидированного бюджета РФ и государственных внебюджетных фондов за 2016 год, млрд.

- 40. Структура налоговых поступлений в бюджеты бюджетной системы РФ по видам налогов за 2016 год

- 41. Налоговая нагрузка Фискальная нагрузка на экономику Российской Федерации в 2009 – 2015 гг. (% к ВВП)

- 43. Скачать презентацию

Рассматриваемые вопросы:

1. Исторические этапы развития системы налогообложения

2. Понятие налога, сбора, страхового

Рассматриваемые вопросы:

1. Исторические этапы развития системы налогообложения

2. Понятие налога, сбора, страхового

1. Исторические этапы развития системы налогообложения

1. Исторические этапы развития системы налогообложения

Исторические этапы становления системы налогообложения

1 ЭТАП

2 ЭТАП

3 ЭТАП

4 ЭТАП

Древний мир (

Исторические этапы становления системы налогообложения

1 ЭТАП

2 ЭТАП

3 ЭТАП

4 ЭТАП

Древний мир (

Древний мир

1. Древний мир (IV тыс. до н.э. – V в.:

первые

Древний мир

1. Древний мир (IV тыс. до н.э. – V в.:

первые

Средние века

2. Средние века (V – XVII вв.)

большинство налоговых платежей

Средние века

2. Средние века (V – XVII вв.)

большинство налоговых платежей

Новое время

3. Новое время (конец XVIII-XIX вв.)

налоги - основной источник

Новое время

3. Новое время (конец XVIII-XIX вв.)

налоги - основной источник

Адам Смит

справедливости

удобства для налогоплательщика

определенности

экономичности взимания

Адам Смит

«Исследование о природе и причинах богатства

Адам Смит

справедливости

удобства для налогоплательщика

определенности

экономичности взимания

Адам Смит

«Исследование о природе и причинах богатства

Новейшее время

4. Новейшее время (ХХ – XXI вв.)

уменьшение количества налогов

Новейшее время

4. Новейшее время (ХХ – XXI вв.)

уменьшение количества налогов

2. Понятие налога, сбора, страхового взноса. Функции налогов

2. Понятие налога, сбора, страхового взноса. Функции налогов

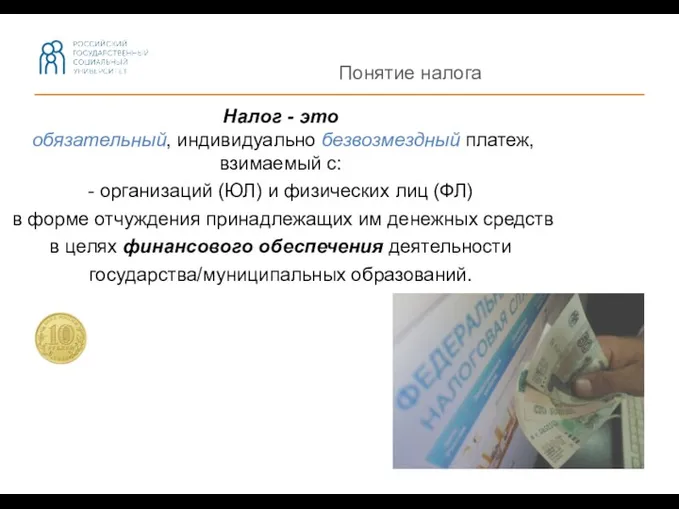

Понятие налога

Налог - это

обязательный, индивидуально безвозмездный платеж,

взимаемый с:

-

Понятие налога

Налог - это

обязательный, индивидуально безвозмездный платеж,

взимаемый с:

-

Отличительные черты налога

Отличительные черты налога

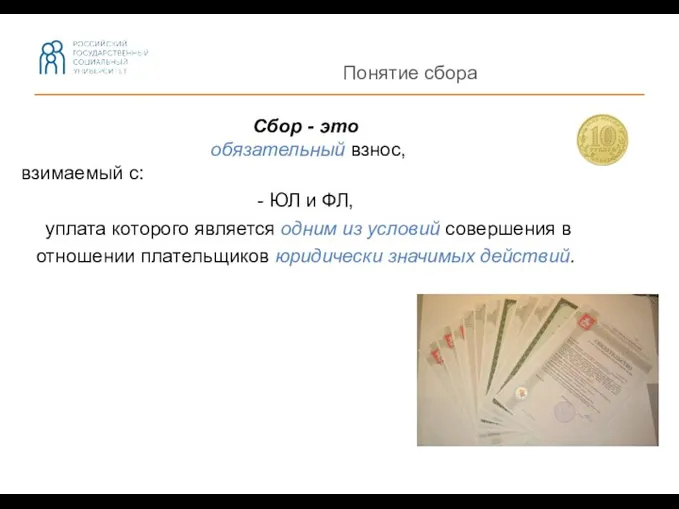

Понятие сбора

Сбор - это

обязательный взнос,

взимаемый с:

- ЮЛ и

Понятие сбора

Сбор - это

обязательный взнос,

взимаемый с:

- ЮЛ и

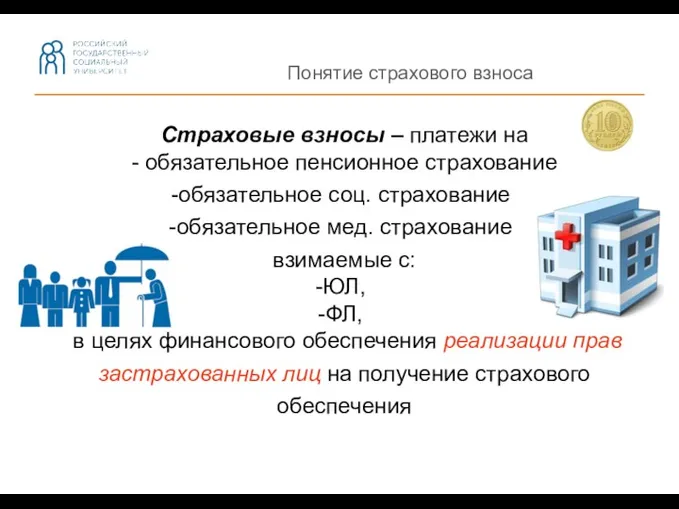

Понятие страхового взноса

Страховые взносы – платежи на

- обязательное пенсионное страхование

обязательное соц.

Понятие страхового взноса

Страховые взносы – платежи на

- обязательное пенсионное страхование

обязательное соц.

Функции налогов

Основные функции налога:

Фискальная - пополнение доходов государства для исполнения государством

Функции налогов

Основные функции налога:

Фискальная - пополнение доходов государства для исполнения государством

3. Законодательство РФ о налогах и сборах

3. Законодательство РФ о налогах и сборах

Законодательство РФ о налогах и сборах

Законодательство РФ о налогах и сборах

Установление налога

факультативно

Установление налога

факультативно

Налогоплательщики

Налогоплательщики — лицо, на которое возложена юридическая обязанность уплатить налог за

Налогоплательщики

Налогоплательщики — лицо, на которое возложена юридическая обязанность уплатить налог за

Объект налогообложения

Объект налогообложения — юридические факты, которые обуславливают обязанность субъекта заплатить

Объект налогообложения

Объект налогообложения — юридические факты, которые обуславливают обязанность субъекта заплатить

Налоговая база

Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения

{

Единица

Налоговая база

Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения

{

Единица

Налоговый период

Налоговый период — срок, в течение которого формируется налоговая база

Налоговый период

Налоговый период — срок, в течение которого формируется налоговая база

Налоговая ставка

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой

Налоговая ставка

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой

Порядок исчисления налога

Порядок исчисления налога — налогоплательщик самостоятельно исчисляет сумму налога,

Порядок исчисления налога

Порядок исчисления налога — налогоплательщик самостоятельно исчисляет сумму налога,

Порядок и сроки уплаты налога

Порядок уплаты налога — способ внесения суммы

Порядок и сроки уплаты налога

Порядок уплаты налога — способ внесения суммы

Налоговые льготы

Льготы по налогам и сборам — преимущества предоставляемые отдельным категориям

Налоговые льготы

Льготы по налогам и сборам — преимущества предоставляемые отдельным категориям

4. Налоговая система РФ

4. Налоговая система РФ

Налоговая система

Налоговая система - совокупность установленных налогов, сборов, пошлин и других

Налоговая система

Налоговая система - совокупность установленных налогов, сборов, пошлин и других

Принципы построения налоговой системы

Обязательность - все налогоплательщики обязаны своевременно и полно

Принципы построения налоговой системы

Обязательность - все налогоплательщики обязаны своевременно и полно

Принципы построения налоговой системы

Экономичность - издержки должны быть минимальны

Пропорциональность - установление

Принципы построения налоговой системы

Экономичность - издержки должны быть минимальны

Пропорциональность - установление

Принципы построения налоговой системы

Стабильность. Изменение налоговой системы не должно производиться часто

Принципы построения налоговой системы

Стабильность. Изменение налоговой системы не должно производиться часто

Классификация налогов

Классификация налогов

Федеральные налоги и сборы

Федеральные налоги и сборы (Статья 13 НК РФ:)

Налог

Федеральные налоги и сборы

Федеральные налоги и сборы (Статья 13 НК РФ:)

Налог

Региональные и местные налоги и сборы

Региональные налоги

(Статья 14 НК РФ) :

Налог

Региональные и местные налоги и сборы

Региональные налоги

(Статья 14 НК РФ) :

Налог

Таможенные платежи

Таможенные органы пользуются правами и несут обязанности налоговых органов по

Таможенные платежи

Таможенные органы пользуются правами и несут обязанности налоговых органов по

Отмененные налоги и специальные налоговые режимы

Специальные налоговые режимы

Система налогообложения для сельскохозяйственных

Отмененные налоги и специальные налоговые режимы

Специальные налоговые режимы

Система налогообложения для сельскохозяйственных

5. Налоговая политика

5. Налоговая политика

Определение налоговой политики

Налоговая политика – это система актов и мероприятий, проводимых

Определение налоговой политики

Налоговая политика – это система актов и мероприятий, проводимых

Налоговые и неналоговые доходы

Доходы консолидированного бюджета РФ и государственных внебюджетных фондов

Налоговые и неналоговые доходы

Доходы консолидированного бюджета РФ и государственных внебюджетных фондов

Структура налоговых поступлений в бюджеты

бюджетной системы РФ по видам налогов за

Структура налоговых поступлений в бюджеты

бюджетной системы РФ по видам налогов за

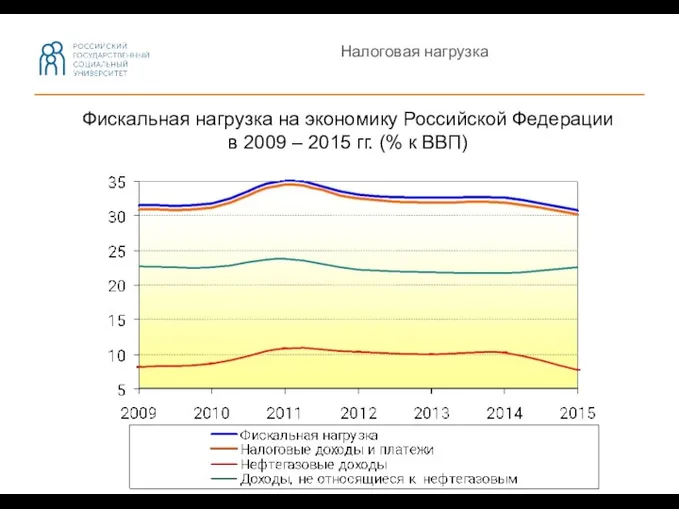

Налоговая нагрузка

Фискальная нагрузка на экономику Российской Федерации

в 2009 – 2015

Налоговая нагрузка

Фискальная нагрузка на экономику Российской Федерации

в 2009 – 2015

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Анализ портфеля акций

Анализ портфеля акций Тарифная политика в страховании

Тарифная политика в страховании Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Основные средства предприятия

Основные средства предприятия Налоги и налогообложение

Налоги и налогообложение Сбалансированность бюджетов

Сбалансированность бюджетов Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Операції банків із векселями

Операції банків із векселями Валюты мира

Валюты мира Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Економічна сутність вартості капіталу

Економічна сутність вартості капіталу Самый выгодный денежный кредит

Самый выгодный денежный кредит Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Привлечение банком средств предприятий

Привлечение банком средств предприятий Предложение денег и банковская система. Монетарная политика

Предложение денег и банковская система. Монетарная политика Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия НДС 20 %, переходный период

НДС 20 %, переходный период Моя профессия - бухгалтер

Моя профессия - бухгалтер Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов