- Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее

Содержание

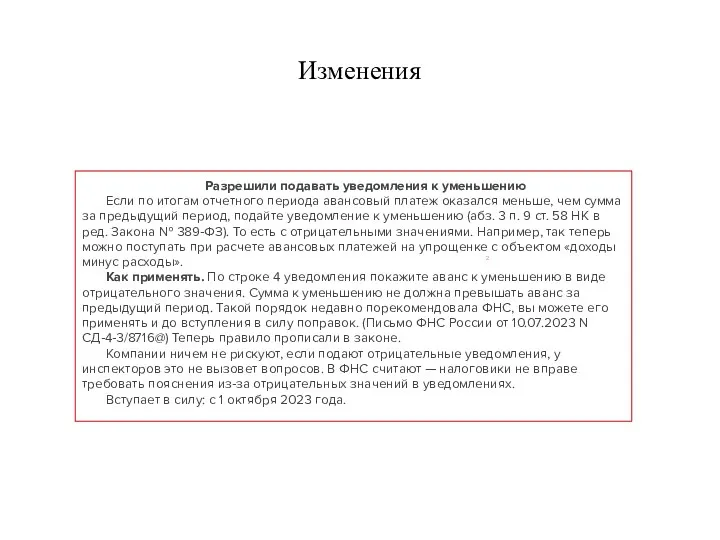

- 2. Изменения Разрешили подавать уведомления к уменьшению Если по итогам отчетного периода авансовый платеж оказался меньше, чем

- 3. Изменения

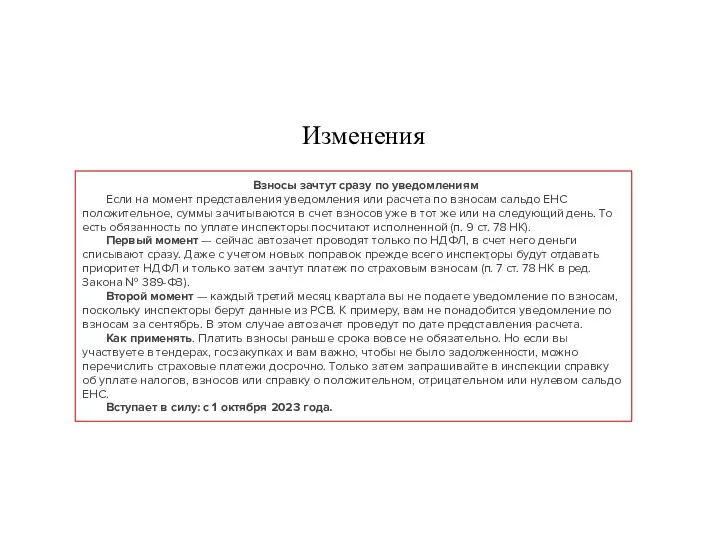

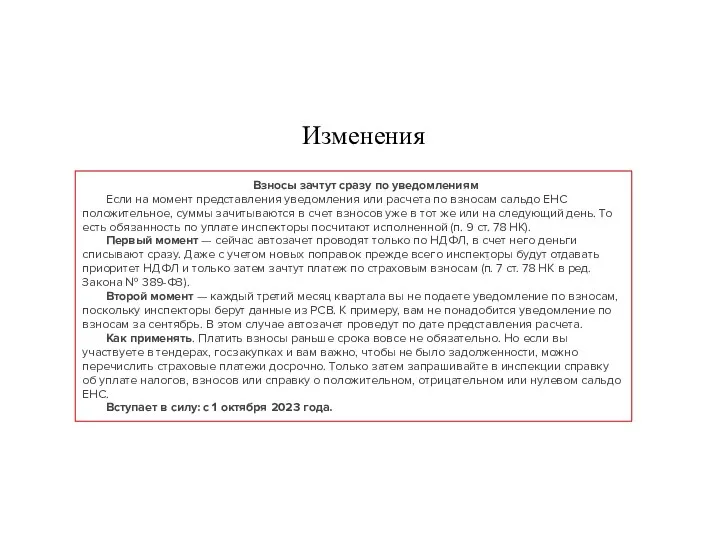

- 4. Изменения Взносы зачтут сразу по уведомлениям Если на момент представления уведомления или расчета по взносам сальдо

- 5. Изменения Взносы зачтут сразу по уведомлениям Если на момент представления уведомления или расчета по взносам сальдо

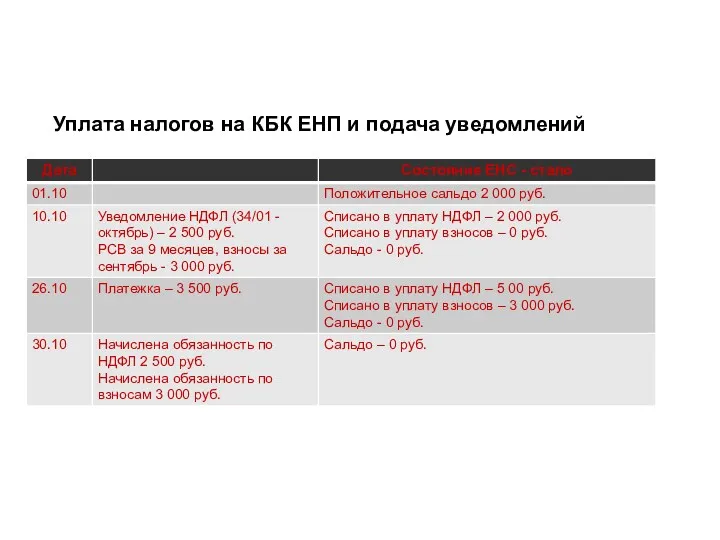

- 6. Уплата налогов на КБК ЕНП и подача уведомлений

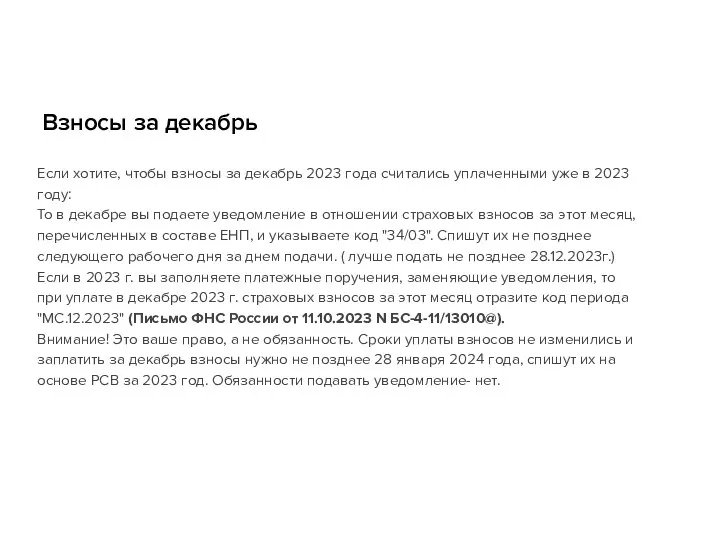

- 7. Взносы за декабрь Если хотите, чтобы взносы за декабрь 2023 года считались уплаченными уже в 2023

- 8. Изменения Запретили подавать уведомления-платежки со статусом 02 С 2024 года компании не вправе подавать привычные платежки

- 9. Изменения При расхождениях уведомление не примут Инспекторы смогут признать уведомление полностью или частично непредставленным, если показатели

- 10. Контрольные соотношения

- 11. Контрольные соотношения По проекту появятся новые контрольные соотношения

- 12. Изменения Предусмотрели обратную корректировку размера совокупной обязанности, который сформировали по распоряжению на перевод денег. Сделать это

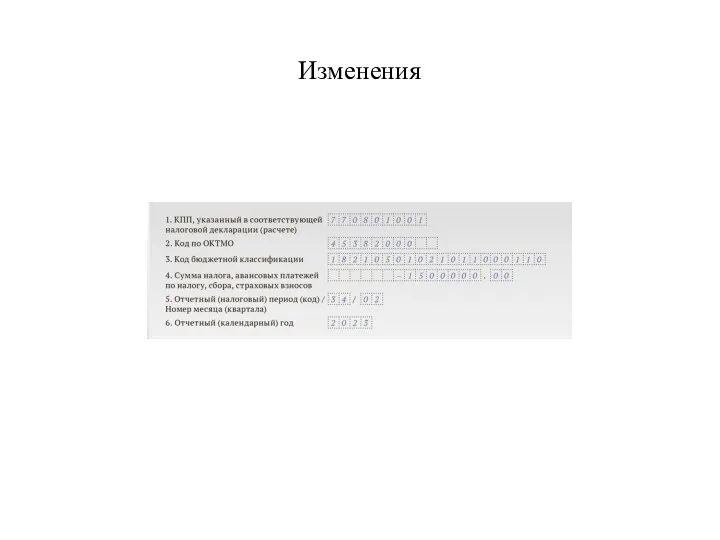

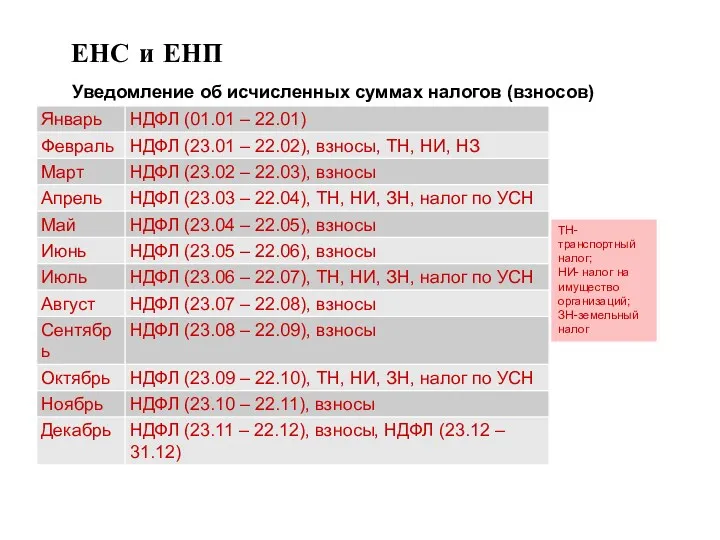

- 13. ЕНС и ЕНП Уведомление об исчисленных суммах налогов (взносов)

- 14. ЕНС и ЕНП Уведомление об исчисленных суммах налогов (взносов) ТН- транспортный налог; НИ- налог на имущество

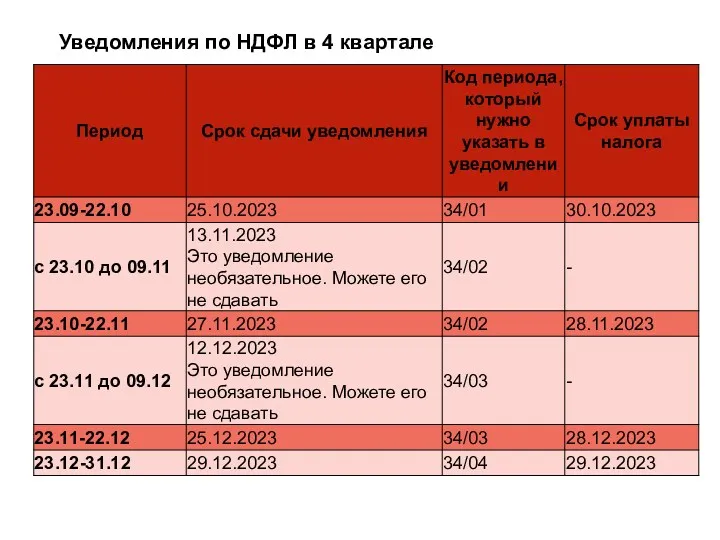

- 15. Уведомления по НДФЛ в 4 квартале

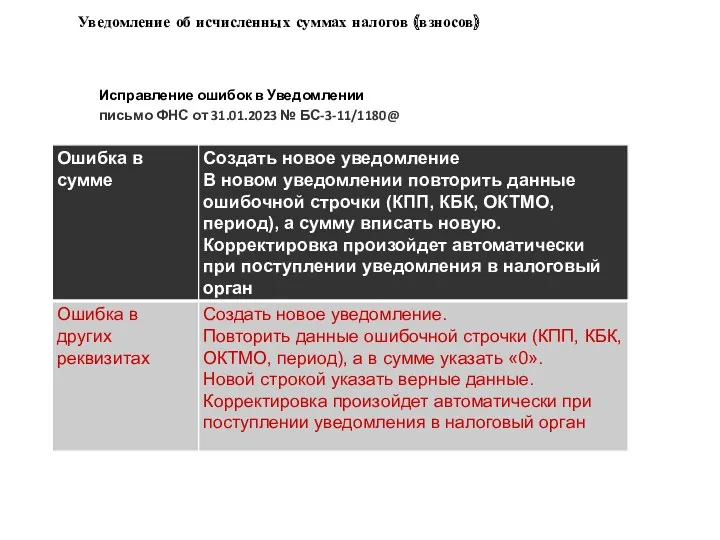

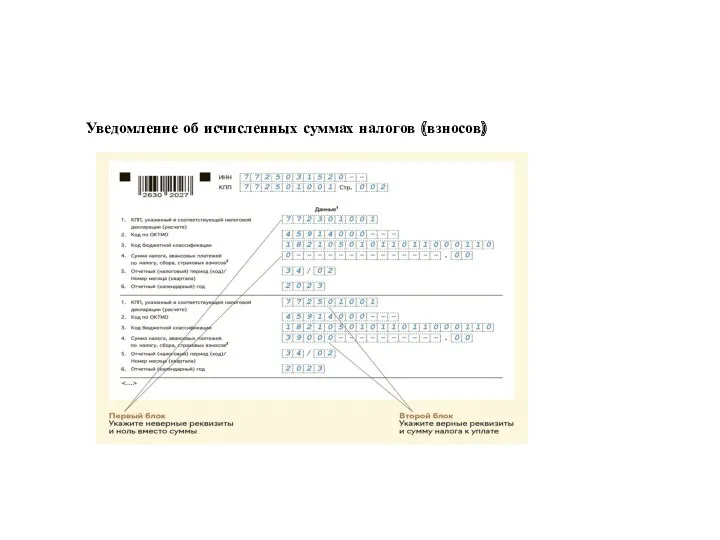

- 16. Исправление ошибок в Уведомлении письмо ФНС от 31.01.2023 № БС-3-11/1180@ Уведомление об исчисленных суммах налогов (взносов)

- 17. Уведомление об исчисленных суммах налогов (взносов)

- 18. Изменения НДФЛ Компенсация дистанционщикам Компенсацию за использование личного оборудования и программ дистанционным сотрудникам можно не облагать

- 19. Изменения НДФЛ Суточные разъездной характер Нормировали необлагаемые доходы в виде суточных или полевого довольствия работникам, постоянная

- 20. Изменения НДФЛ Дистанционщики С 1 января 2024 года эти правила изменятся. К доходам от источников в

- 21. Стали правильными наиболее «любимые» варианты Исчислять НДФЛ надо из каждой суммы, независимо от ее характера: аванс,

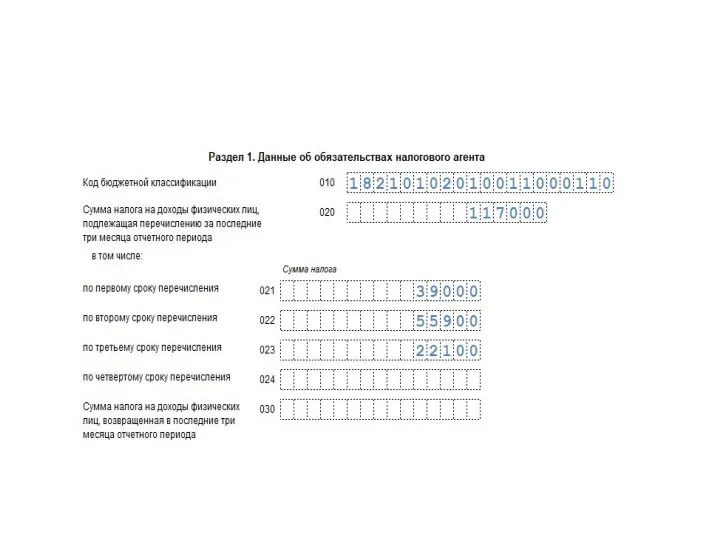

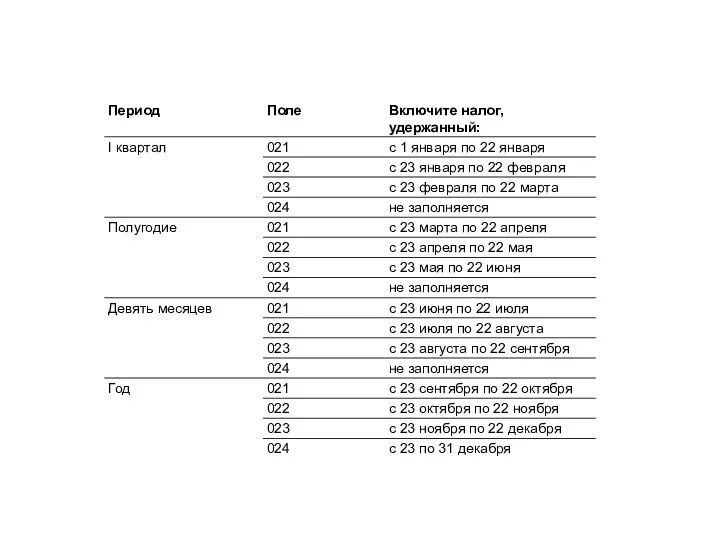

- 24. 6-НДФЛ Раздел 2 заполняйте с учетом новых дат получения доходов. В разделе 2 к срокам уплаты

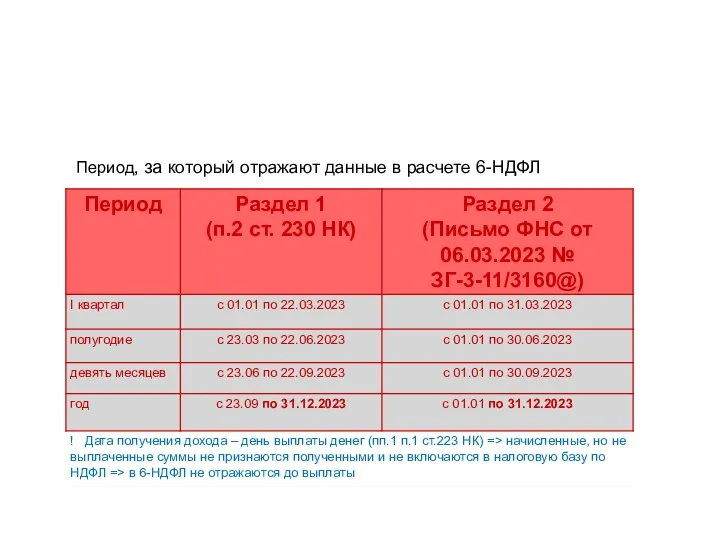

- 25. Период, за который отражают данные в расчете 6-НДФЛ

- 26. Разработали и утвердили новую форму 6-НДФЛ

- 27. Разработали новую форму 6-НДФЛ

- 28. НДФЛ 15% считается с совокупной базы С 2024 года НДФЛ по прогрессивной шкале будем рассчитывать из

- 29. Взносы иностранцев Разделили взносы с выплат иностранцам, которые по международным договорам застрахованы только по одному или

- 30. РСВ С 2 октября 2023 года РСВ можно сдавать по рекомендуемой форме ФНС Плательщики взносов, которые

- 31. Изменения страховые взносы Ип Поправками определена величина взносов на ОПС и ОМС, которые необходимо уплатить за

- 32. Изменения страховые взносы Ип Совокупный фиксированный размер страховых взносов включает в себя пенсионные и медицинские взносы

- 33. Изменения страховые взносы Расширен перечень случаев, при которых ИП не платят взносы за себя Согласно п.

- 34. Единая предельная величина базы для исчисления страховых взносов С 2023 года устанавливается единая предельная величина базы

- 35. Продлены налоговые каникулы для ИП на УСН и патенте До конца 2024 года продлено действие нулевой

- 36. Пониженные ставки на УСН Региональные власти могут сами устанавливать на своей территории пониженные ставки по УСН

- 37. Пониженные ставки на УСН Ставку могут установить для всех категорий плательщиков на УСН с таким объектом

- 38. Потенциально возможный доход на патенте Законами субъектов РФ устанавливаются размеры потенциально возможного к получению ИП годового

- 39. Изменения УСН Разработаны новые формы книг учета доходов и расходов на УСН и ПСН ФНС подготовила

- 40. Изменения УСН В НК закрепили порядок уплаты УСН при переезде в другой регион Организации и ИП

- 41. Изменения УСН В НК закрепили порядок уплаты УСН при переезде в другой регион Если вы применяете

- 42. Изменения УСН Инвестиционные советники, не являющиеся кредитными организациями и не совмещающие деятельность по инвестиционному консультированию с

- 43. Изменения УСН Налогоплательщики, применяющие УСН, представляют в установленном порядке в налоговый орган налоговую декларацию за прошедший

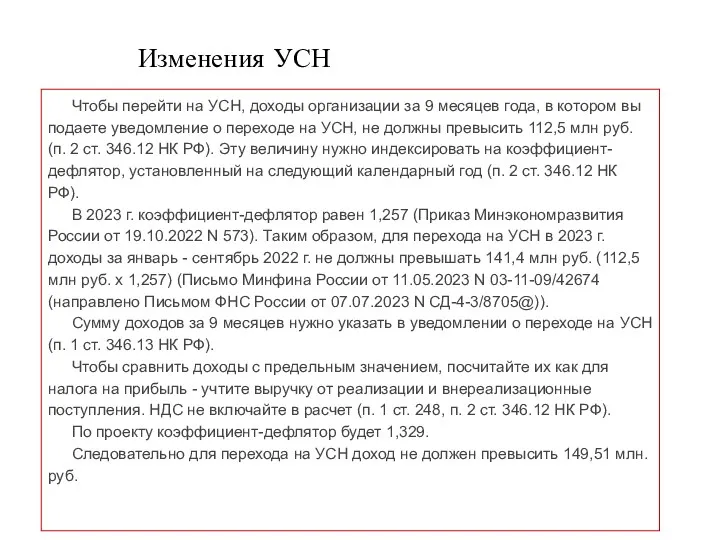

- 44. Изменения УСН Чтобы перейти на УСН, доходы организации за 9 месяцев года, в котором вы подаете

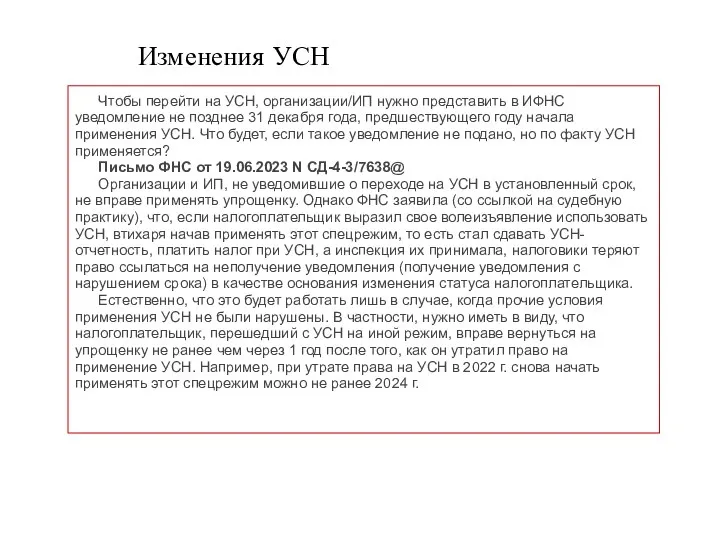

- 45. Изменения УСН Чтобы перейти на УСН, организации/ИП нужно представить в ИФНС уведомление не позднее 31 декабря

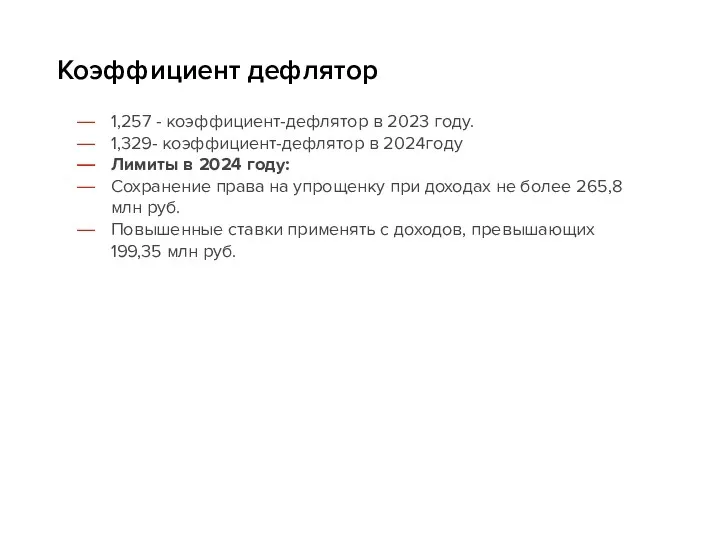

- 46. 1,257 - коэффициент-дефлятор в 2023 году. 1,329- коэффициент-дефлятор в 2024году Лимиты в 2024 году: Сохранение права

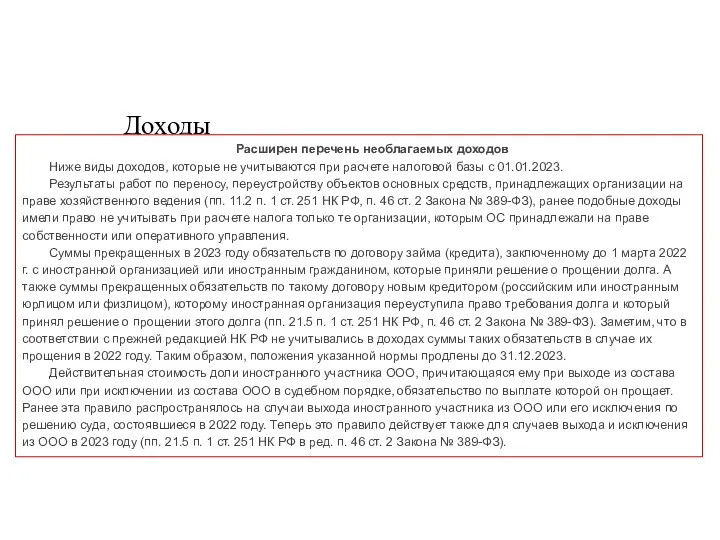

- 47. Доходы Расширен перечень необлагаемых доходов Ниже виды доходов, которые не учитываются при расчете налоговой базы с

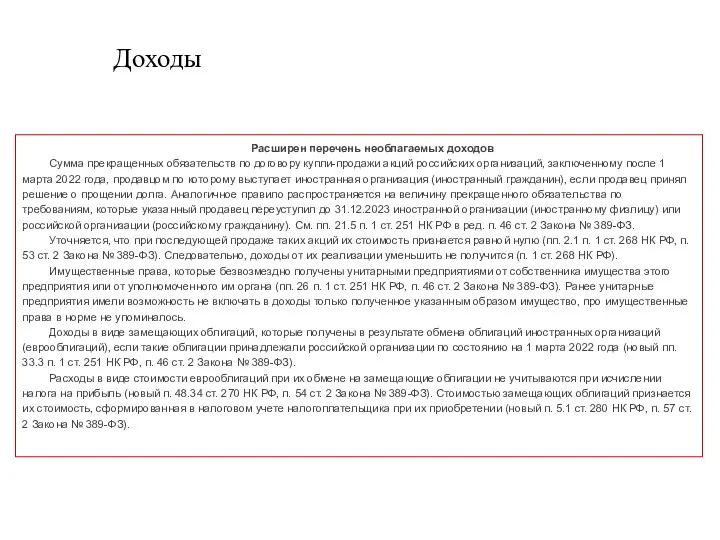

- 48. Доходы Расширен перечень необлагаемых доходов Сумма прекращенных обязательств по договору купли-продажи акций российских организаций, заключенному после

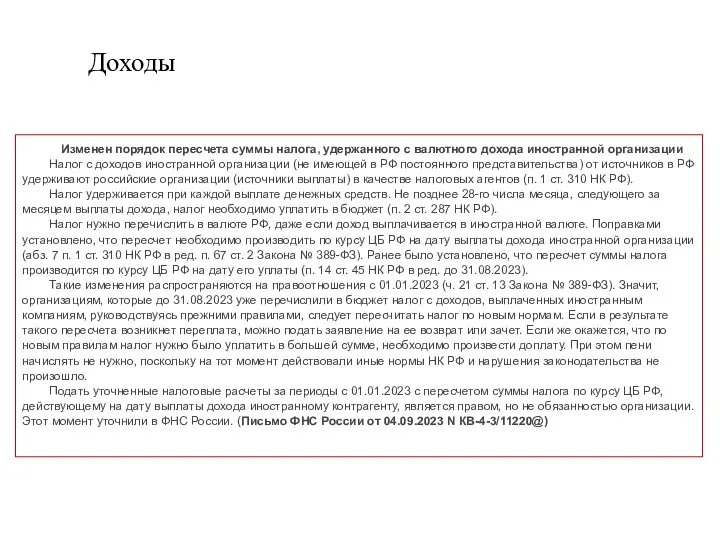

- 49. Доходы Изменен порядок пересчета суммы налога, удержанного с валютного дохода иностранной организации Налог с доходов иностранной

- 50. Контрольные соотношения по налогу на прибыль Контрольные соотношения декларации по налогу на прибыль ФНС привела в

- 51. Контрольные соотношения по налогу на прибыль 1. Ряд строк не могут быть отрицательными. Программа ФНС выдаст

- 52. Изменения с 31 августа ОС и НМА Если безвозмездно получили основное средство или выявили его при

- 53. Изменения с 31 августа Уточнены налоговые ставки для отдельных категорий плательщиков Ставки для расчета налога на

- 54. Изменения с 31 августа Расширен перечень расходов на страхование Расходы на добровольное и обязательное имущественное страхование,

- 55. Изменения с 31 августа Расходы на страхование признавайте (п. 6 ст. 272 НК РФ): • единовременно

- 56. Изменения прибыль Продлено ограничение по учету убытков, полученных в предыдущих периодах В отчетные (налоговые) периоды с

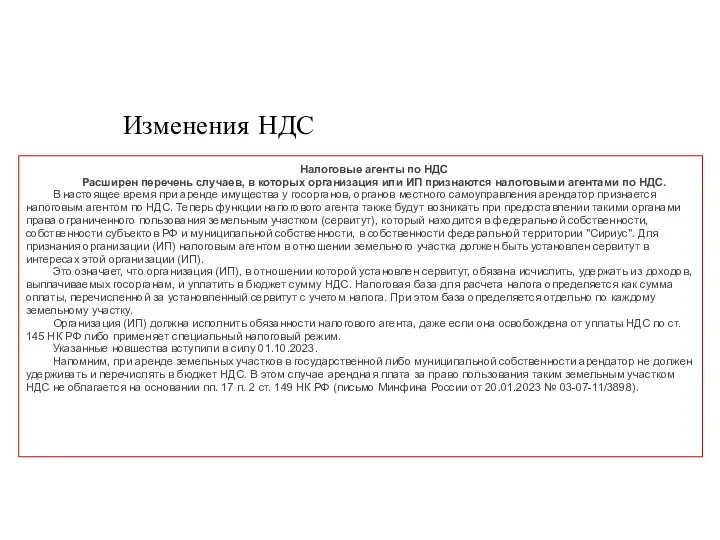

- 57. Налоговый агент Налоговые агенты по НДС Вы станете налоговым агентом по НДС при аренде государственного и

- 58. Изменения НДС Налоговые агенты по НДС Расширен перечень случаев, в которых организация или ИП признаются налоговыми

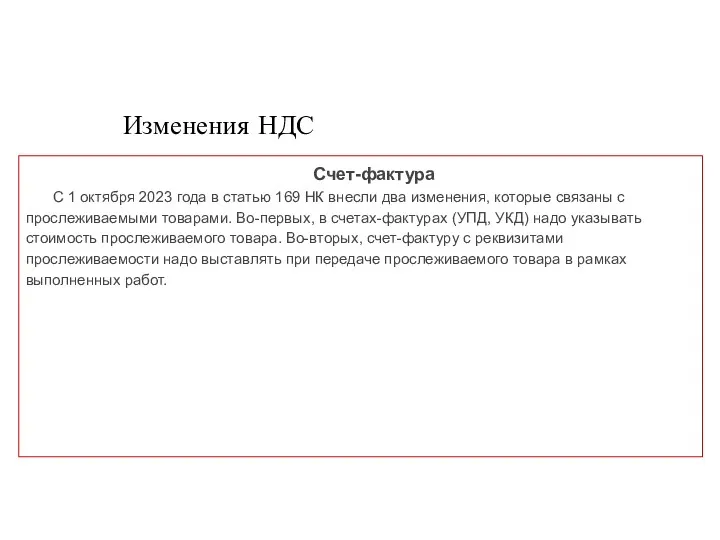

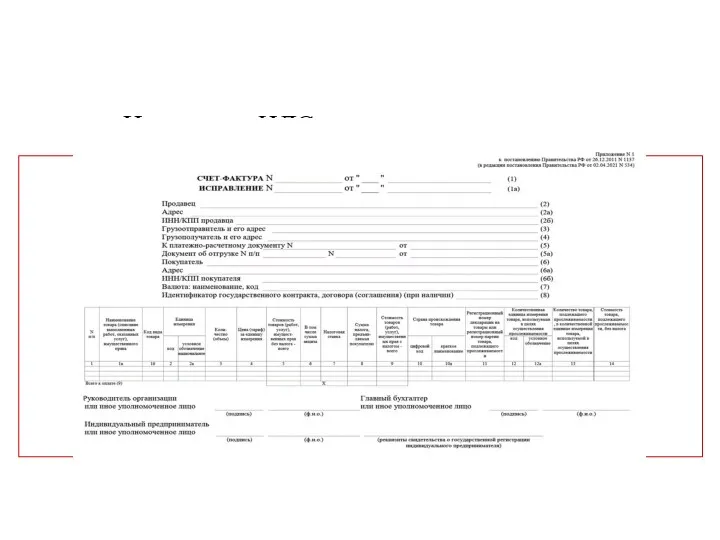

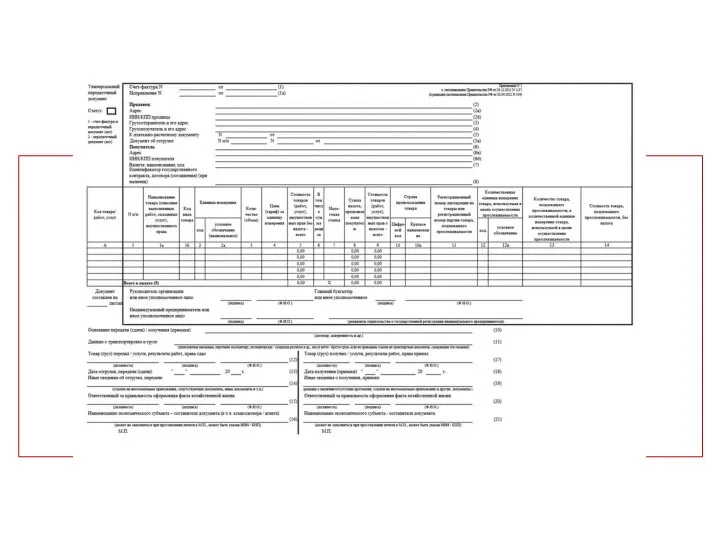

- 59. Изменения НДС Счет-фактура С 1 октября 2023 года в статью 169 НК внесли два изменения, которые

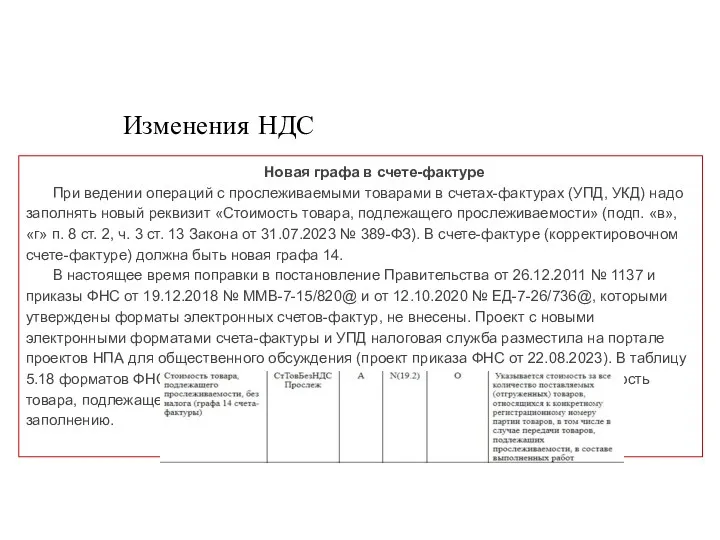

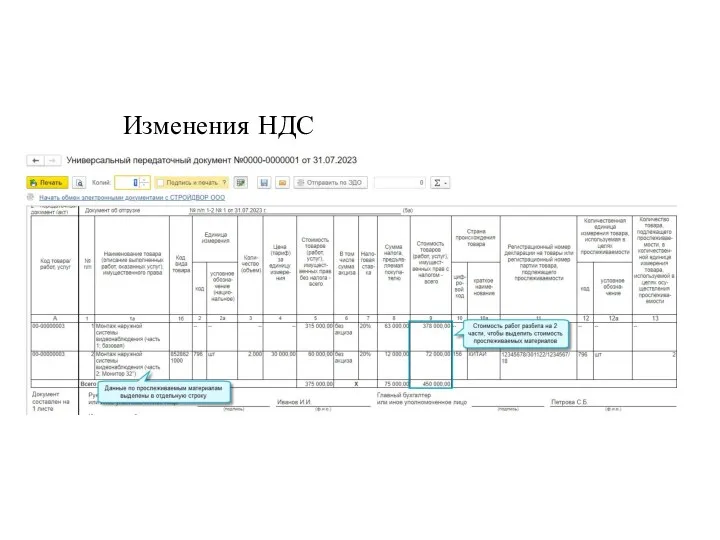

- 60. Изменения НДС Новая графа в счете-фактуре При ведении операций с прослеживаемыми товарами в счетах-фактурах (УПД, УКД)

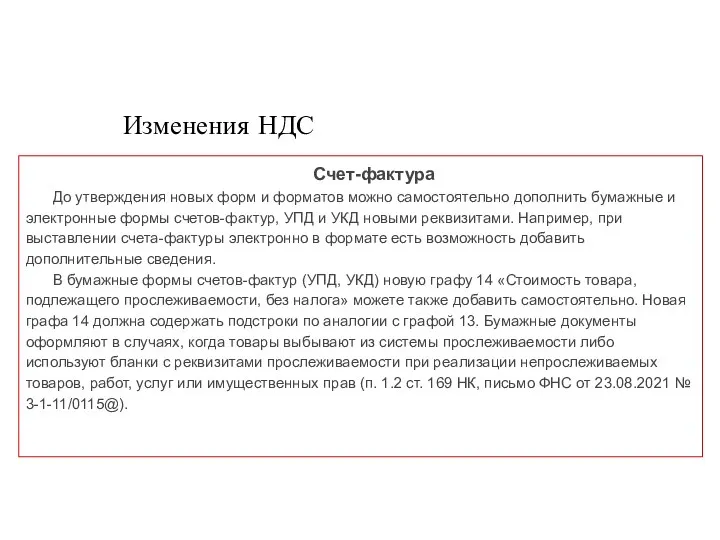

- 61. Изменения НДС Счет-фактура До утверждения новых форм и форматов можно самостоятельно дополнить бумажные и электронные формы

- 62. Изменения НДС Счет-фактура

- 63. Изменения НДС Счет-фактура

- 64. Изменения НДС

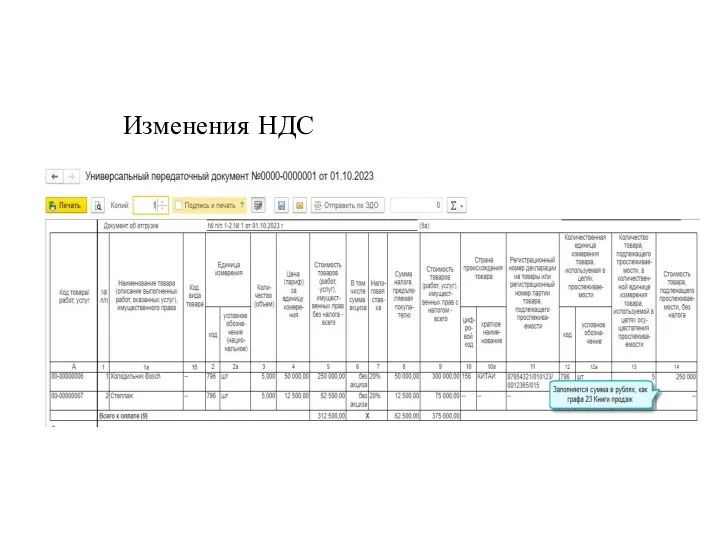

- 65. Изменения НДС Счет-фактура на выполнение работ с прослеживаемыми товарами При передаче прослеживаемых товаров в составе выполненных

- 66. Изменения НДС

- 67. Прослеживаемость Штрафы Штрафовать за нарушения в системе прослеживаемости планируют с 2024 года. На портале проектов НПА

- 68. Прослеживаемость

- 69. Прослеживаемость Штрафы Штрафов по статьям 15.50, 15.51 КоАП участники системы прослеживаемости могут избежать, если: внесут исправления

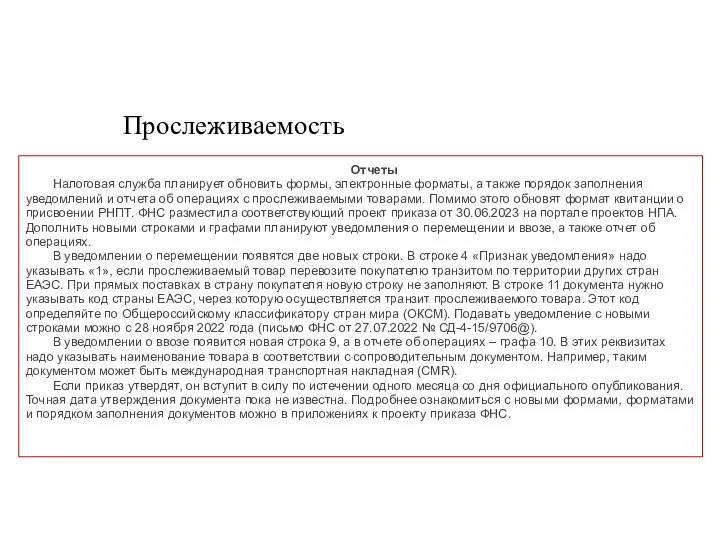

- 70. Прослеживаемость Отчеты Налоговая служба планирует обновить формы, электронные форматы, а также порядок заполнения уведомлений и отчета

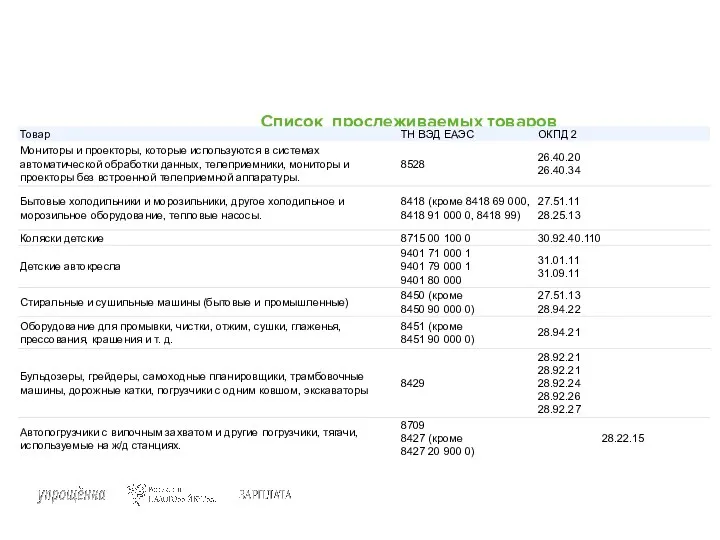

- 71. Список прослеживаемых товаров

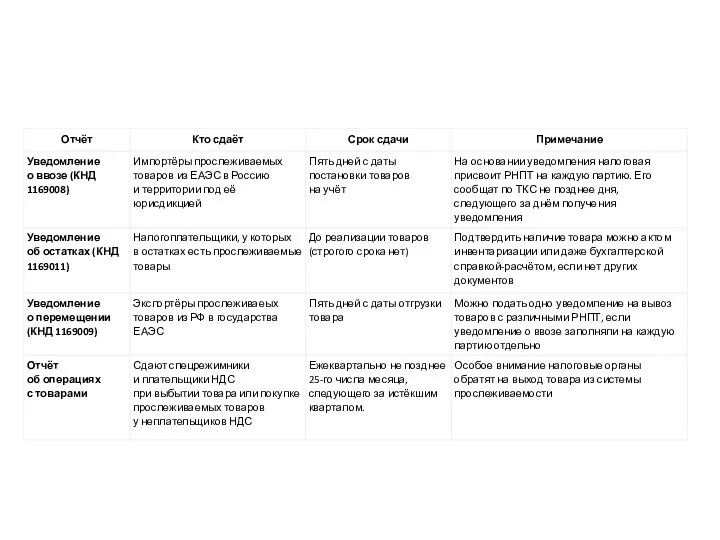

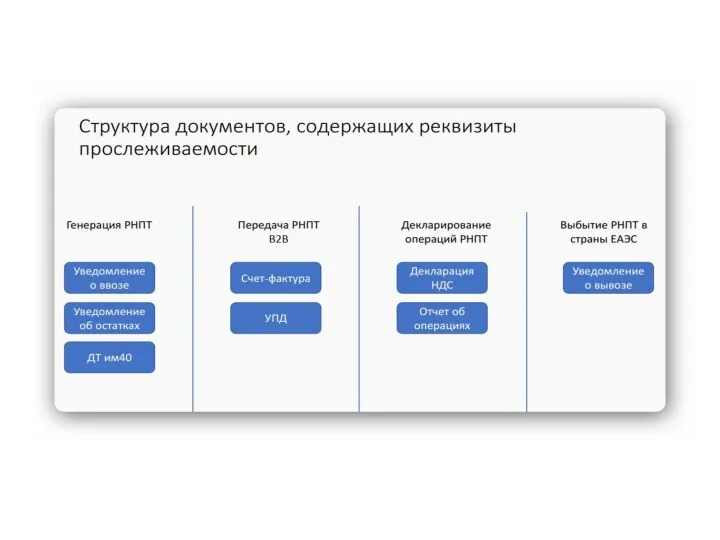

- 74. Отчетность по прослеживаемым товарам Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО

- 76. Сервис прослеживаемости товаров https://www.nalog.ru/rn77/service/traceability/

- 77. НДС – рекламная раздача ( 31.08.2023)

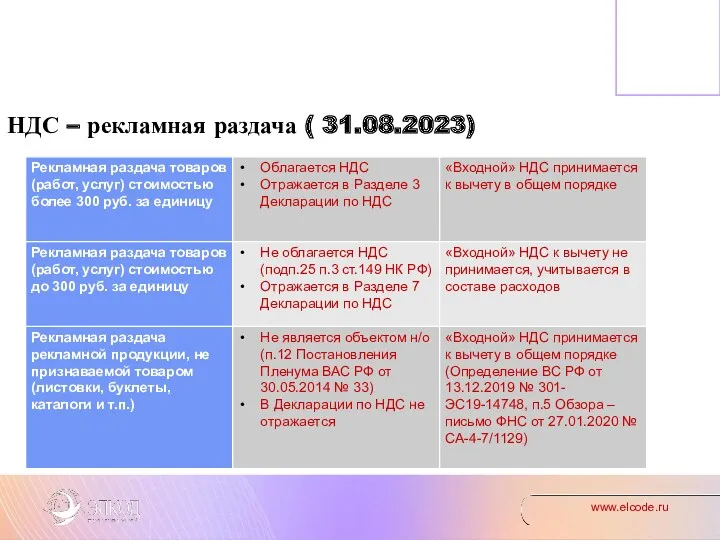

- 78. НДС Рекламная раздача товаров (работ, услуг) стоимостью выше 300 руб. за ед. Начисленный НДС можно учесть

- 79. Изменения НДС Апартаменты Застройщики не вправе применять льготу, предусмотренную для заключенных в соответствии с Законом от

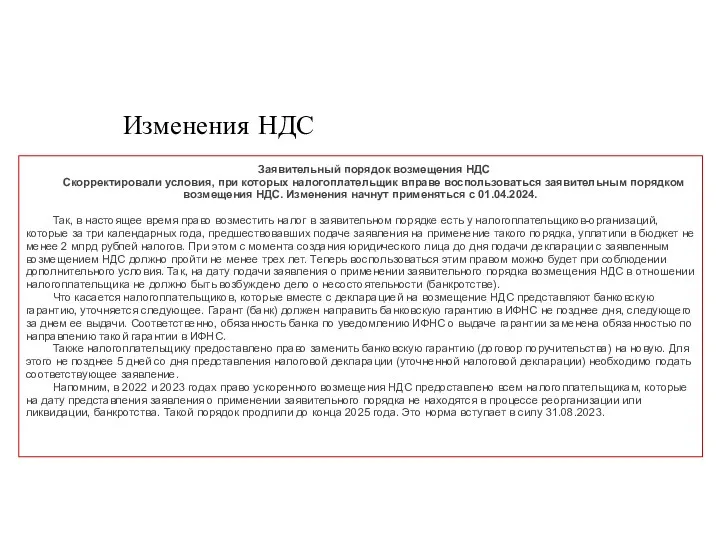

- 80. Изменения НДС Заявительный порядок возмещения НДС Скорректировали условия, при которых налогоплательщик вправе воспользоваться заявительным порядком возмещения

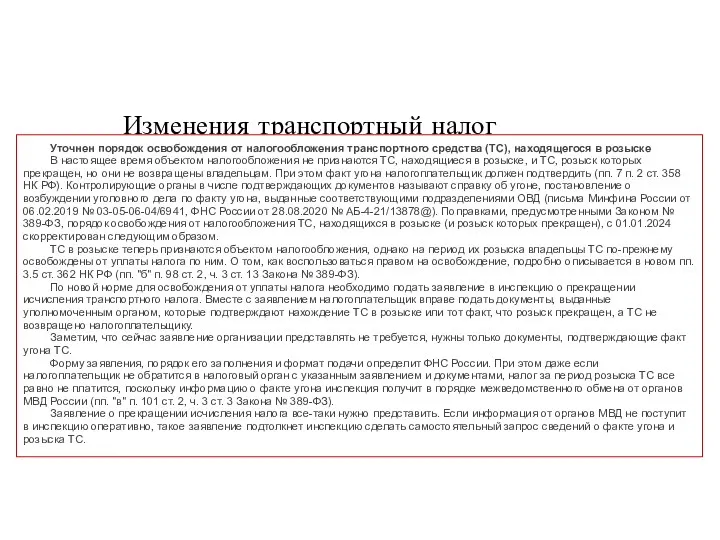

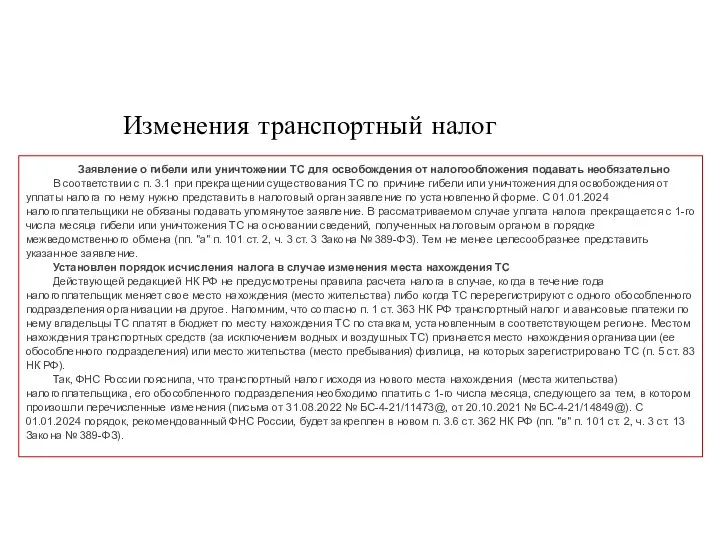

- 81. Изменения транспортный налог Уточнен порядок освобождения от налогообложения транспортного средства (ТС), находящегося в розыске В настоящее

- 82. Изменения транспортный налог Заявление о гибели или уничтожении ТС для освобождения от налогообложения подавать необязательно В

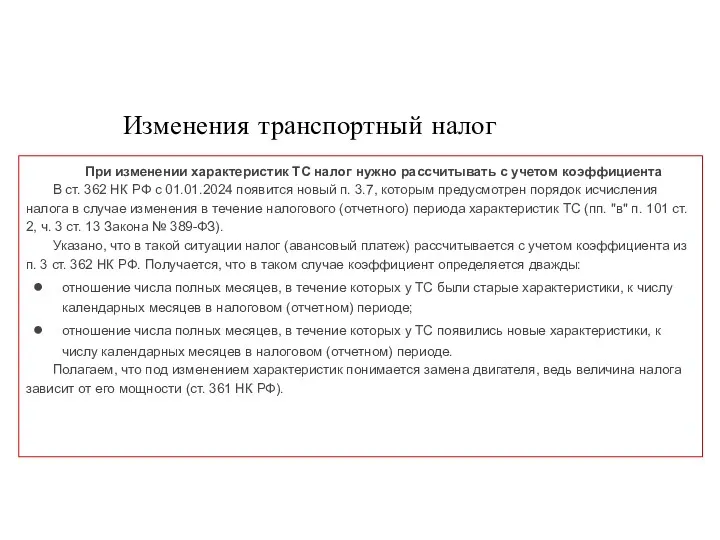

- 83. Изменения транспортный налог При изменении характеристик ТС налог нужно рассчитывать с учетом коэффициента В ст. 362

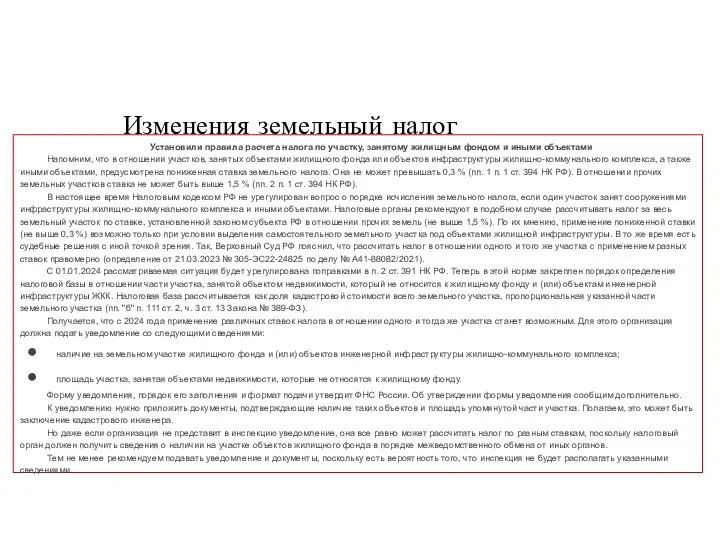

- 84. Изменения земельный налог Установили правила расчета налога по участку, занятому жилищным фондом и иными объектами Напомним,

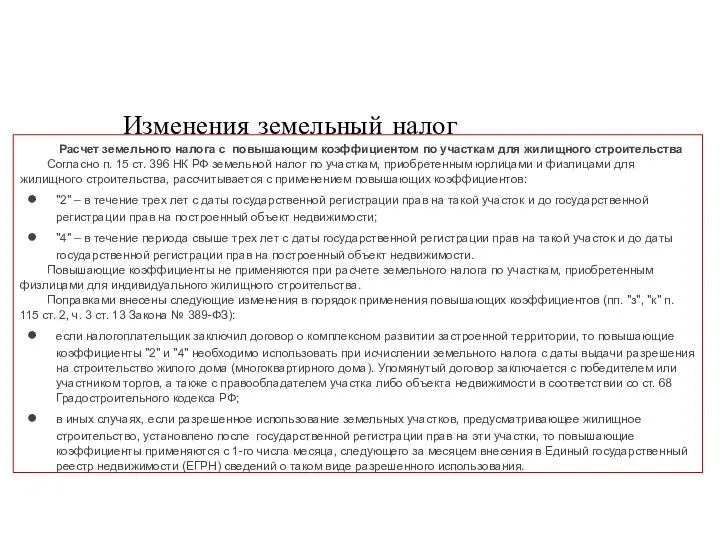

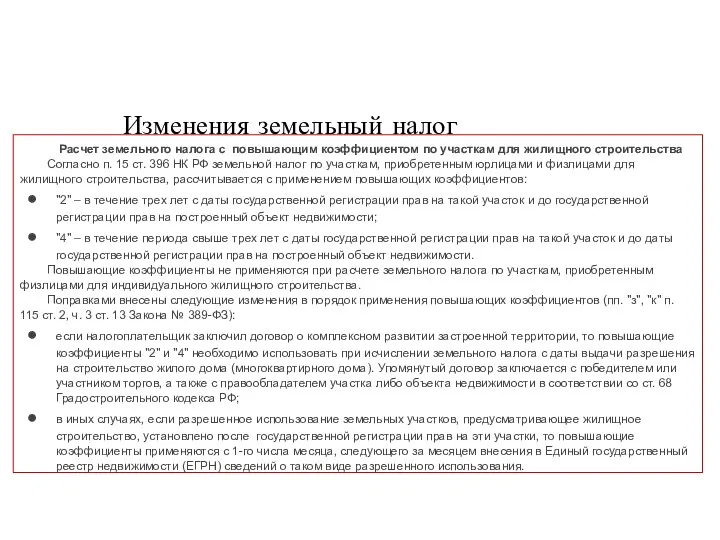

- 85. Изменения земельный налог Расчет земельного налога с повышающим коэффициентом по участкам для жилищного строительства Согласно п.

- 86. Изменения земельный налог Расчет земельного налога с повышающим коэффициентом по участкам для жилищного строительства Согласно п.

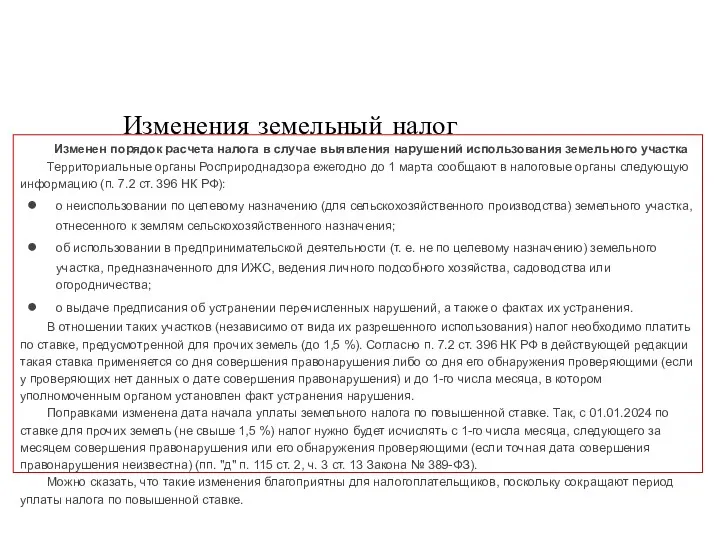

- 87. Изменения земельный налог Изменен порядок расчета налога в случае выявления нарушений использования земельного участка Территориальные органы

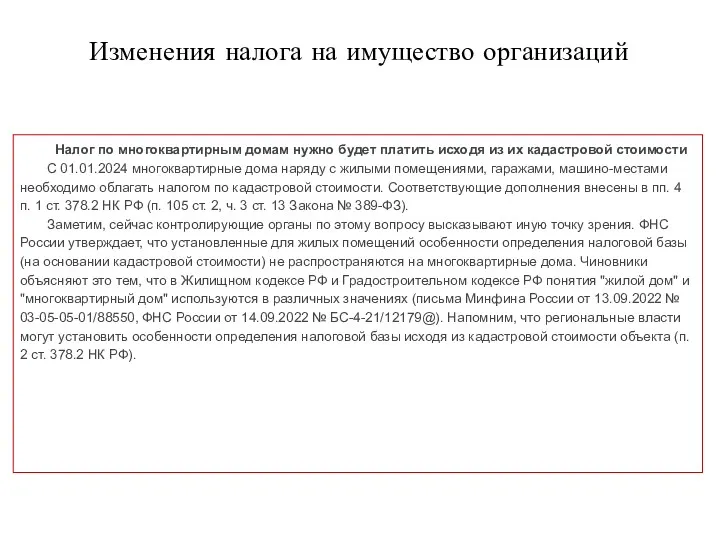

- 88. Изменения налога на имущество организаций Налог по многоквартирным домам нужно будет платить исходя из их кадастровой

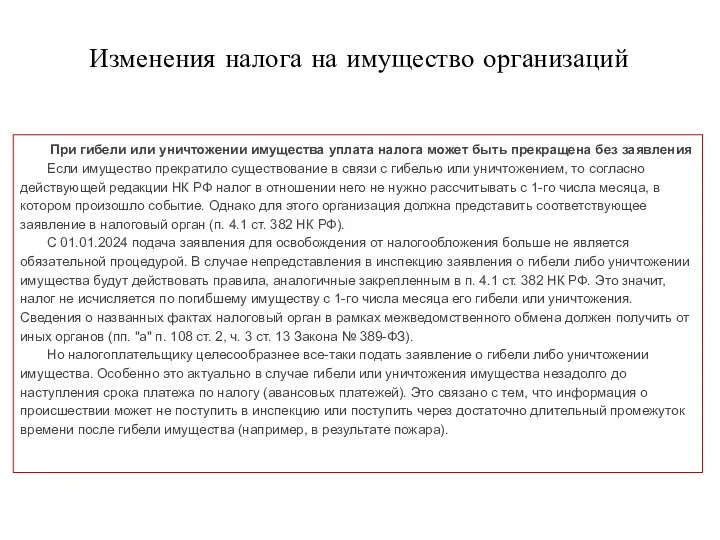

- 89. Изменения налога на имущество организаций При гибели или уничтожении имущества уплата налога может быть прекращена без

- 91. Скачать презентацию

Изменения

Разрешили подавать уведомления к уменьшению

Если по итогам отчетного периода авансовый платеж

Изменения

Разрешили подавать уведомления к уменьшению

Если по итогам отчетного периода авансовый платеж

Изменения

Изменения

Изменения

Взносы зачтут сразу по уведомлениям

Если на момент представления уведомления или расчета

Изменения

Взносы зачтут сразу по уведомлениям

Если на момент представления уведомления или расчета

Изменения

Взносы зачтут сразу по уведомлениям

Если на момент представления уведомления или расчета

Изменения

Взносы зачтут сразу по уведомлениям

Если на момент представления уведомления или расчета

Уплата налогов на КБК ЕНП и подача уведомлений

Уплата налогов на КБК ЕНП и подача уведомлений

Взносы за декабрь

Если хотите, чтобы взносы за декабрь 2023 года считались

Взносы за декабрь

Если хотите, чтобы взносы за декабрь 2023 года считались

Изменения

Запретили подавать уведомления-платежки со статусом 02

С 2024 года компании не вправе

Изменения

Запретили подавать уведомления-платежки со статусом 02

С 2024 года компании не вправе

Изменения

При расхождениях уведомление не примут

Инспекторы смогут признать уведомление полностью или частично

Изменения

При расхождениях уведомление не примут

Инспекторы смогут признать уведомление полностью или частично

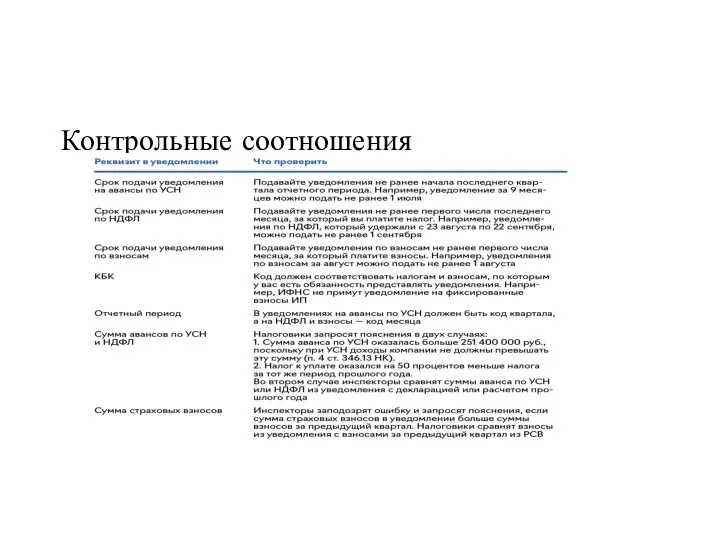

Контрольные соотношения

Контрольные соотношения

Контрольные соотношения

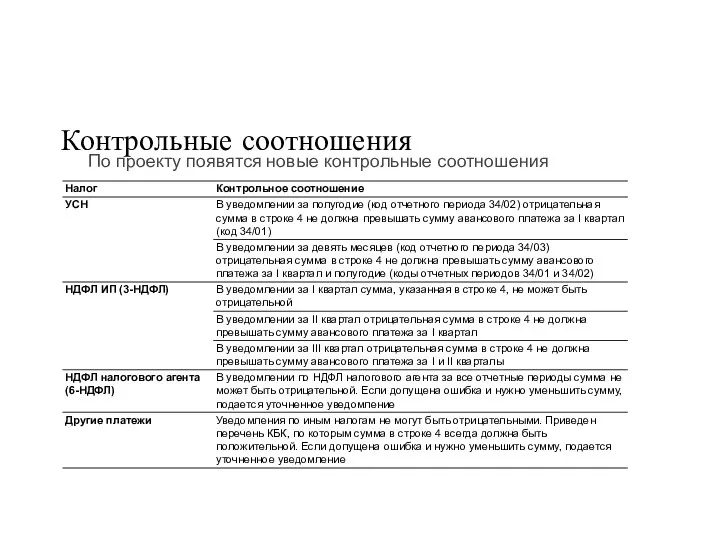

По проекту появятся новые контрольные соотношения

Контрольные соотношения

По проекту появятся новые контрольные соотношения

Изменения

Предусмотрели обратную корректировку размера совокупной обязанности, который сформировали по распоряжению на

Изменения

Предусмотрели обратную корректировку размера совокупной обязанности, который сформировали по распоряжению на

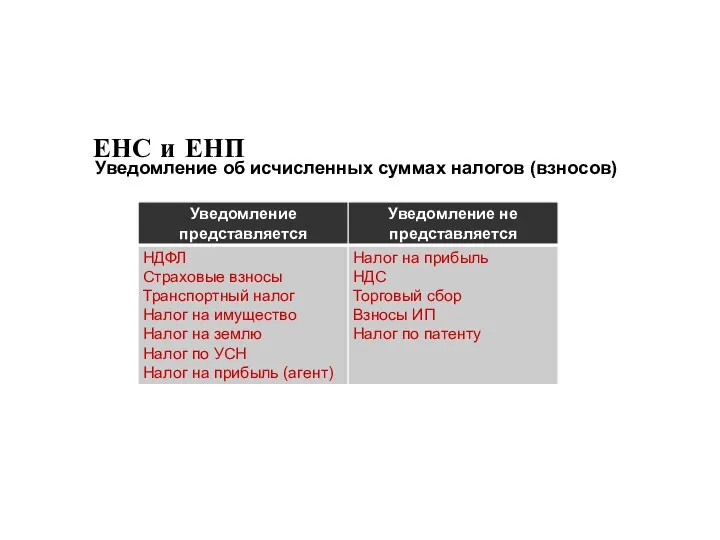

ЕНС и ЕНП

Уведомление об исчисленных суммах налогов (взносов)

ЕНС и ЕНП

Уведомление об исчисленных суммах налогов (взносов)

ЕНС и ЕНП

Уведомление об исчисленных суммах налогов (взносов)

ТН- транспортный налог;

НИ- налог

ЕНС и ЕНП

Уведомление об исчисленных суммах налогов (взносов)

ТН- транспортный налог;

НИ- налог

Уведомления по НДФЛ в 4 квартале

Уведомления по НДФЛ в 4 квартале

Исправление ошибок в Уведомлении

письмо ФНС от 31.01.2023 № БС-3-11/1180@

Уведомление об

Исправление ошибок в Уведомлении

письмо ФНС от 31.01.2023 № БС-3-11/1180@

Уведомление об

Уведомление об исчисленных суммах налогов (взносов)

Уведомление об исчисленных суммах налогов (взносов)

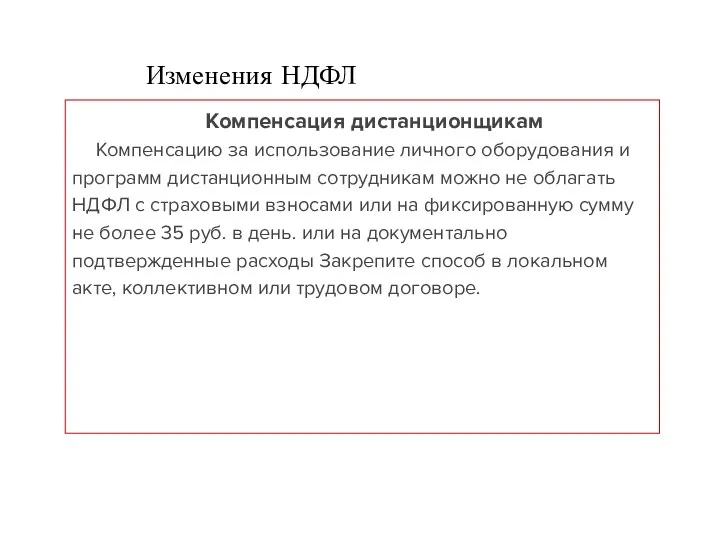

Изменения НДФЛ

Компенсация дистанционщикам

Компенсацию за использование личного оборудования и программ дистанционным сотрудникам

Изменения НДФЛ

Компенсация дистанционщикам

Компенсацию за использование личного оборудования и программ дистанционным сотрудникам

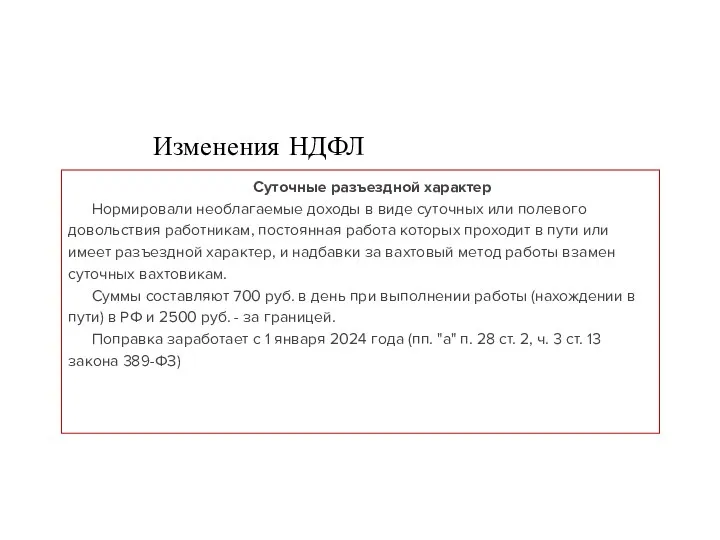

Изменения НДФЛ

Суточные разъездной характер

Нормировали необлагаемые доходы в виде суточных или полевого

Изменения НДФЛ

Суточные разъездной характер

Нормировали необлагаемые доходы в виде суточных или полевого

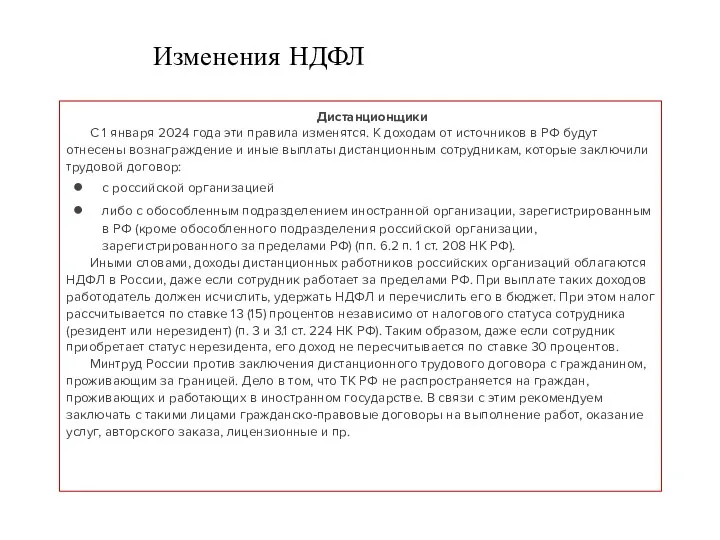

Изменения НДФЛ

Дистанционщики

С 1 января 2024 года эти правила изменятся. К доходам

Изменения НДФЛ

Дистанционщики

С 1 января 2024 года эти правила изменятся. К доходам

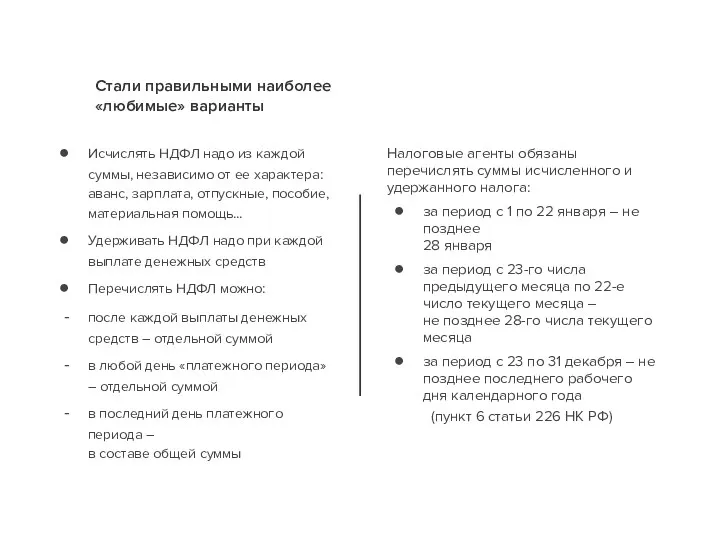

Стали правильными наиболее

«любимые» варианты

Исчислять НДФЛ надо из каждой суммы, независимо от

Стали правильными наиболее

«любимые» варианты

Исчислять НДФЛ надо из каждой суммы, независимо от

6-НДФЛ

Раздел 2 заполняйте с учетом новых дат получения доходов. В

6-НДФЛ

Раздел 2 заполняйте с учетом новых дат получения доходов. В

Период, за который отражают данные в расчете 6-НДФЛ

Период, за который отражают данные в расчете 6-НДФЛ

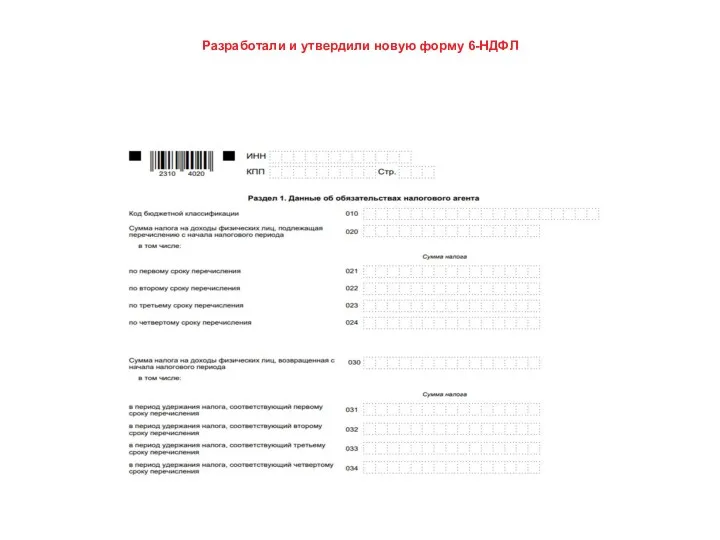

Разработали и утвердили новую форму 6-НДФЛ

Разработали и утвердили новую форму 6-НДФЛ

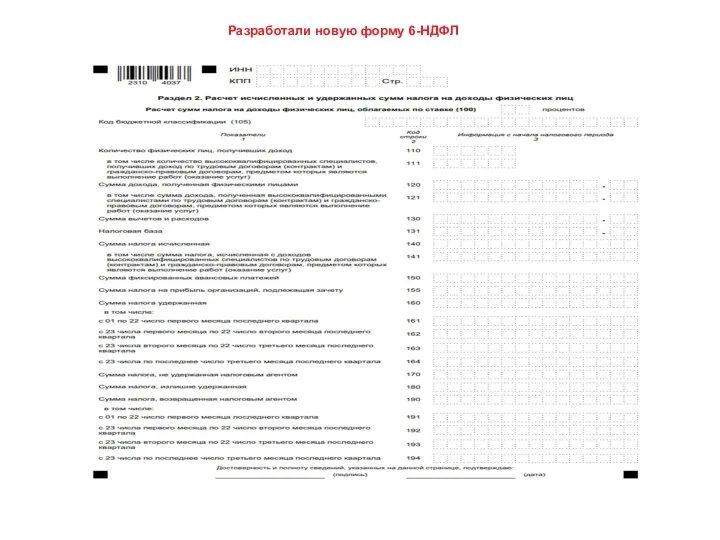

Разработали новую форму 6-НДФЛ

Разработали новую форму 6-НДФЛ

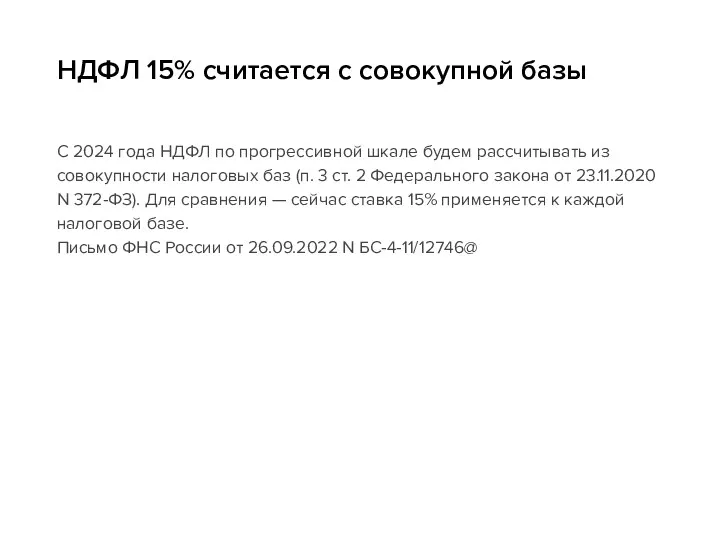

НДФЛ 15% считается с совокупной базы

С 2024 года НДФЛ по прогрессивной

НДФЛ 15% считается с совокупной базы

С 2024 года НДФЛ по прогрессивной

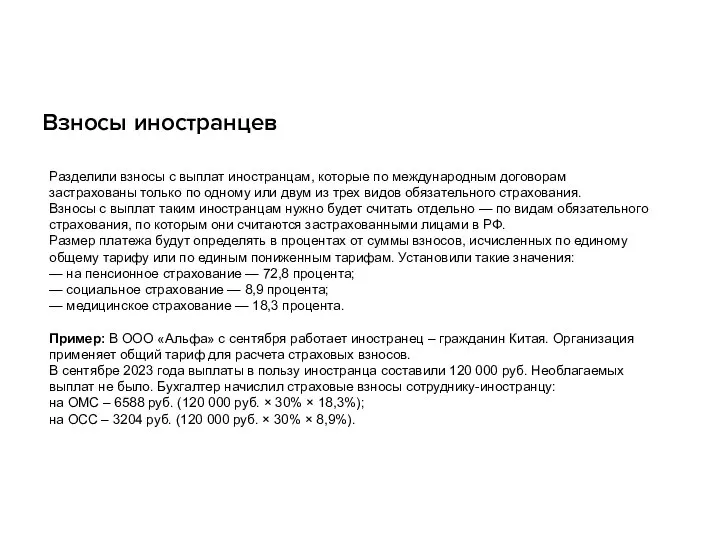

Взносы иностранцев

Разделили взносы с выплат иностранцам, которые по международным договорам застрахованы

Взносы иностранцев

Разделили взносы с выплат иностранцам, которые по международным договорам застрахованы

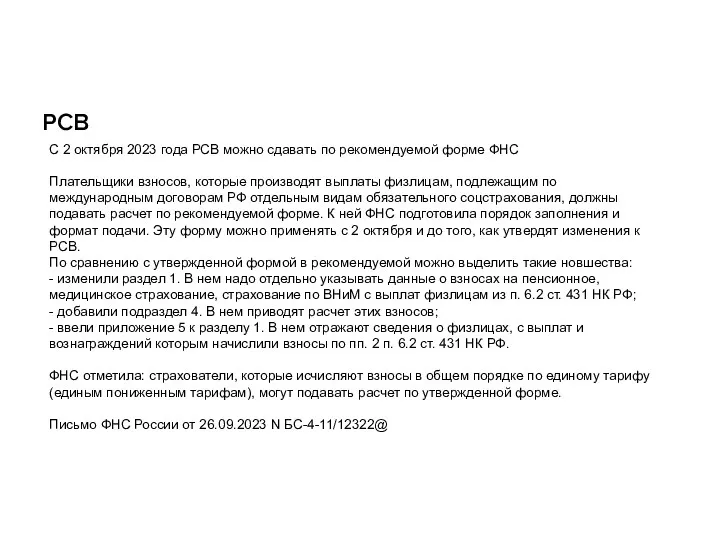

РСВ

С 2 октября 2023 года РСВ можно сдавать по рекомендуемой форме

РСВ

С 2 октября 2023 года РСВ можно сдавать по рекомендуемой форме

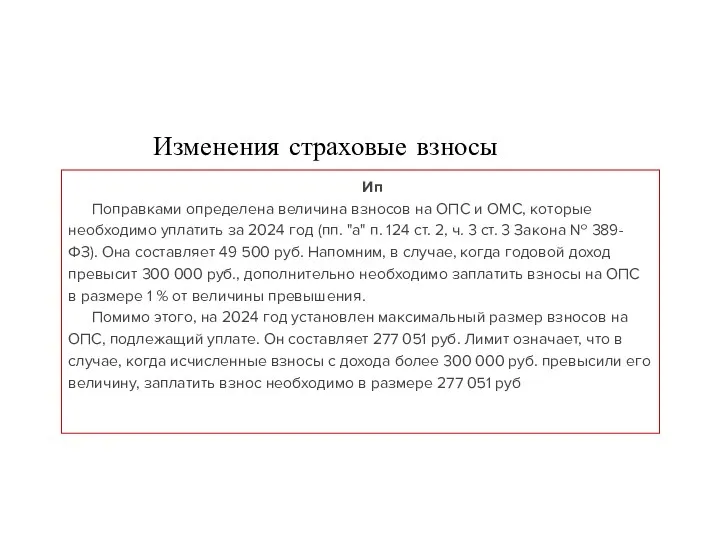

Изменения страховые взносы

Ип

Поправками определена величина взносов на ОПС и ОМС, которые

Изменения страховые взносы

Ип

Поправками определена величина взносов на ОПС и ОМС, которые

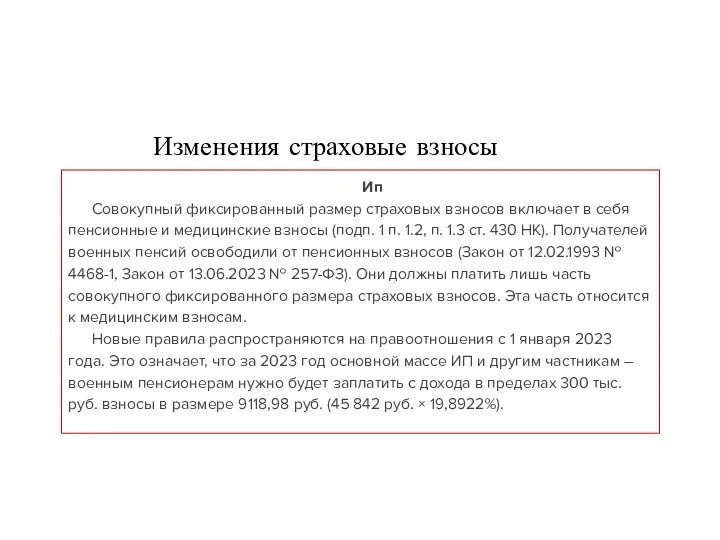

Изменения страховые взносы

Ип

Совокупный фиксированный размер страховых взносов включает в себя пенсионные

Изменения страховые взносы

Ип

Совокупный фиксированный размер страховых взносов включает в себя пенсионные

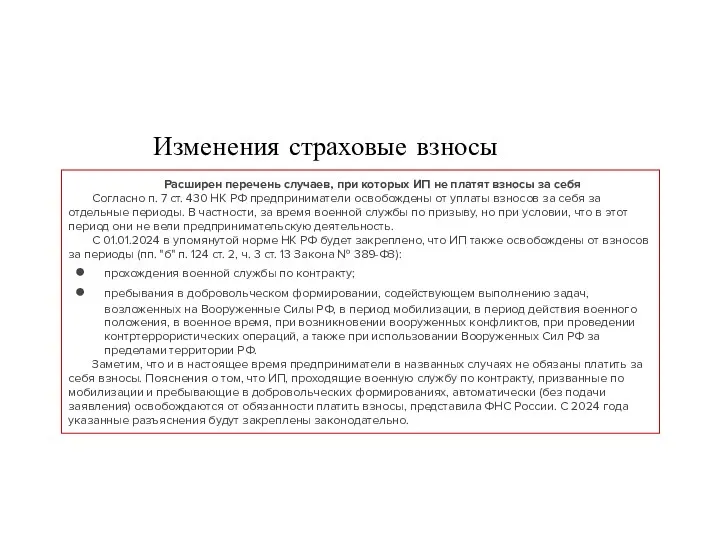

Изменения страховые взносы

Расширен перечень случаев, при которых ИП не платят взносы

Изменения страховые взносы

Расширен перечень случаев, при которых ИП не платят взносы

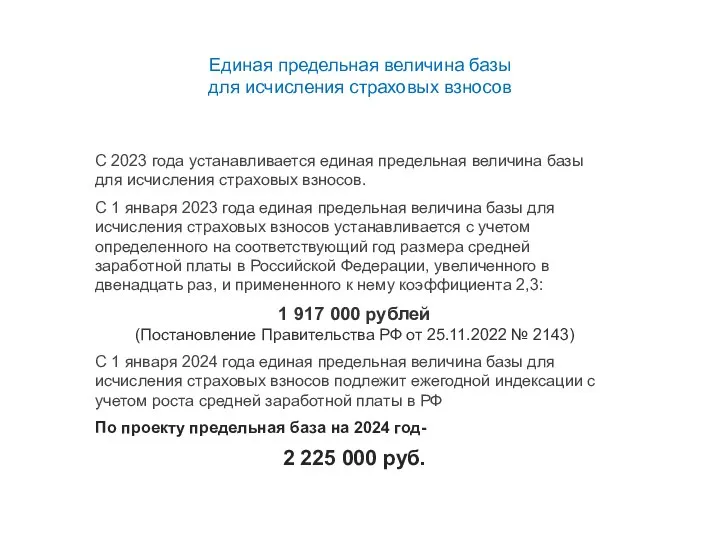

Единая предельная величина базы

для исчисления страховых взносов

С 2023 года устанавливается

Единая предельная величина базы

для исчисления страховых взносов

С 2023 года устанавливается

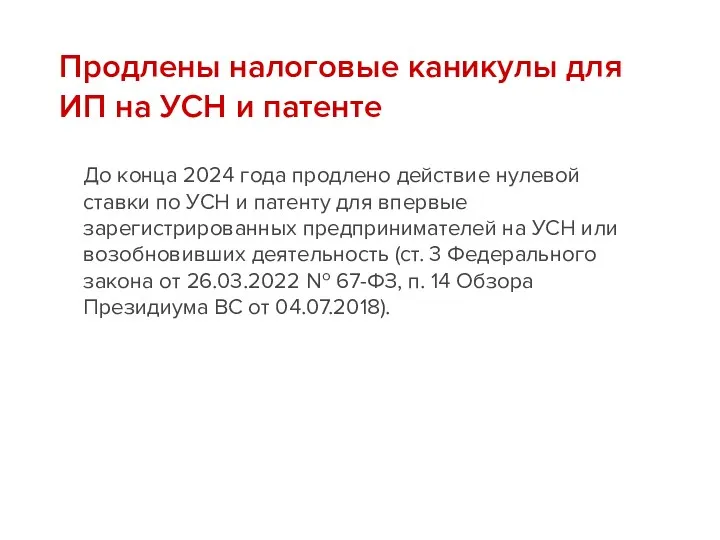

Продлены налоговые каникулы для ИП на УСН и патенте

До конца 2024

Продлены налоговые каникулы для ИП на УСН и патенте

До конца 2024

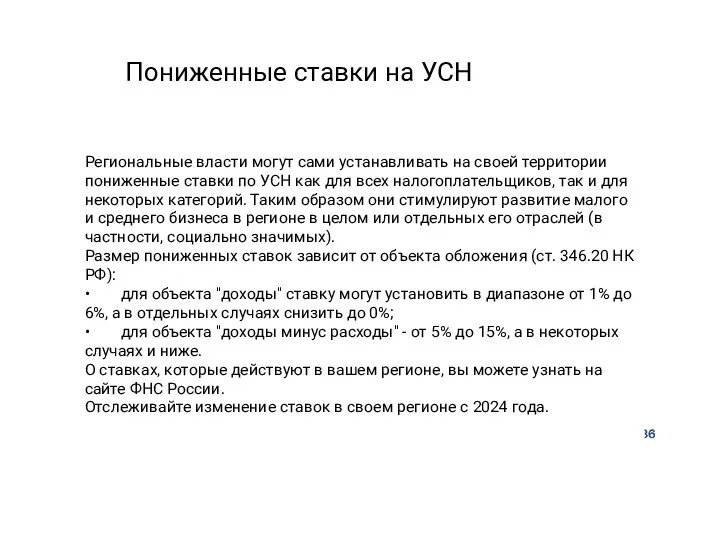

Пониженные ставки на УСН

Региональные власти могут сами устанавливать на своей территории

Пониженные ставки на УСН

Региональные власти могут сами устанавливать на своей территории

Пониженные ставки на УСН

Ставку могут установить для всех категорий плательщиков на

Пониженные ставки на УСН

Ставку могут установить для всех категорий плательщиков на

Потенциально возможный доход на патенте

Законами субъектов РФ устанавливаются размеры потенциально возможного

Потенциально возможный доход на патенте

Законами субъектов РФ устанавливаются размеры потенциально возможного

Изменения УСН

Разработаны новые формы книг учета доходов и расходов на УСН

Изменения УСН

Разработаны новые формы книг учета доходов и расходов на УСН

Изменения УСН

В НК закрепили порядок уплаты УСН при переезде в другой

Изменения УСН

В НК закрепили порядок уплаты УСН при переезде в другой

Изменения УСН

В НК закрепили порядок уплаты УСН при переезде в другой

Изменения УСН

В НК закрепили порядок уплаты УСН при переезде в другой

Изменения УСН

Инвестиционные советники, не являющиеся кредитными организациями и не совмещающие деятельность

Изменения УСН

Инвестиционные советники, не являющиеся кредитными организациями и не совмещающие деятельность

Изменения УСН

Налогоплательщики, применяющие УСН, представляют в установленном порядке в налоговый орган

Изменения УСН

Налогоплательщики, применяющие УСН, представляют в установленном порядке в налоговый орган

Изменения УСН

Чтобы перейти на УСН, доходы организации за 9 месяцев года,

Изменения УСН

Чтобы перейти на УСН, доходы организации за 9 месяцев года,

Изменения УСН

Чтобы перейти на УСН, организации/ИП нужно представить в ИФНС уведомление

Изменения УСН

Чтобы перейти на УСН, организации/ИП нужно представить в ИФНС уведомление

1,257 - коэффициент-дефлятор в 2023 году.

1,329- коэффициент-дефлятор в 2024году

Лимиты в 2024

1,257 - коэффициент-дефлятор в 2023 году.

1,329- коэффициент-дефлятор в 2024году

Лимиты в 2024

Доходы

Расширен перечень необлагаемых доходов

Ниже виды доходов, которые не учитываются при расчете

Доходы

Расширен перечень необлагаемых доходов

Ниже виды доходов, которые не учитываются при расчете

Доходы

Расширен перечень необлагаемых доходов

Сумма прекращенных обязательств по договору купли-продажи акций российских

Доходы

Расширен перечень необлагаемых доходов

Сумма прекращенных обязательств по договору купли-продажи акций российских

Доходы

Изменен порядок пересчета суммы налога, удержанного с валютного дохода иностранной организации

Налог

Доходы

Изменен порядок пересчета суммы налога, удержанного с валютного дохода иностранной организации

Налог

Контрольные соотношения по налогу на прибыль

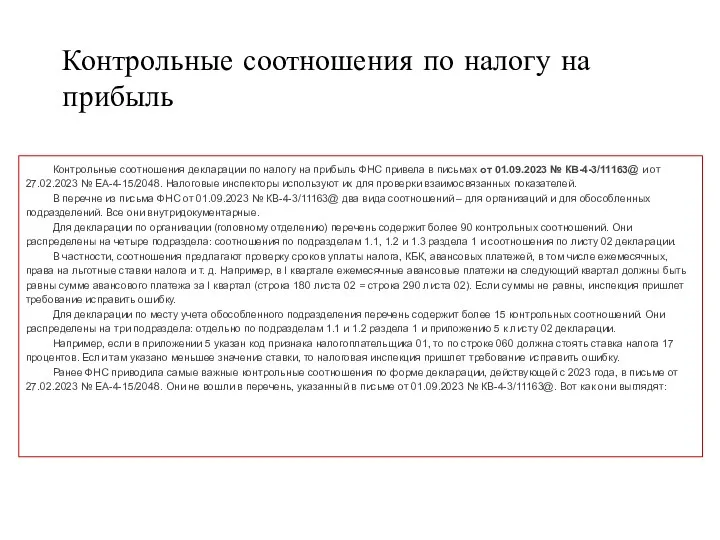

Контрольные соотношения декларации по налогу на

Контрольные соотношения по налогу на прибыль

Контрольные соотношения декларации по налогу на

Контрольные соотношения по налогу на прибыль

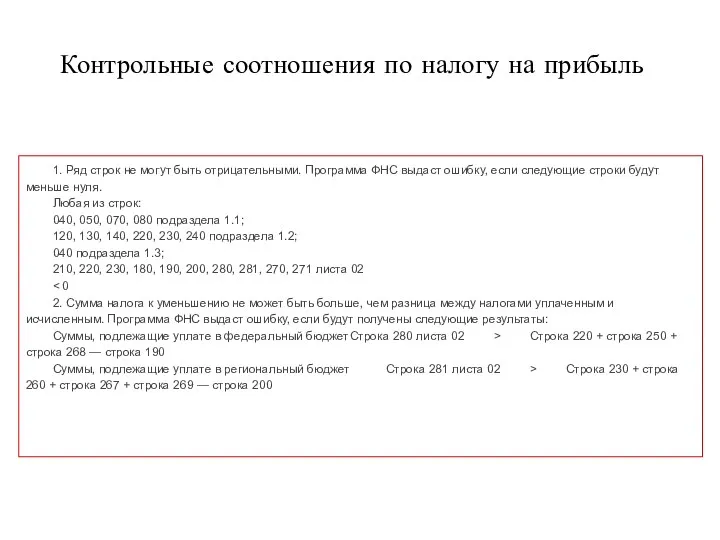

1. Ряд строк не могут быть

Контрольные соотношения по налогу на прибыль

1. Ряд строк не могут быть

Изменения с 31 августа

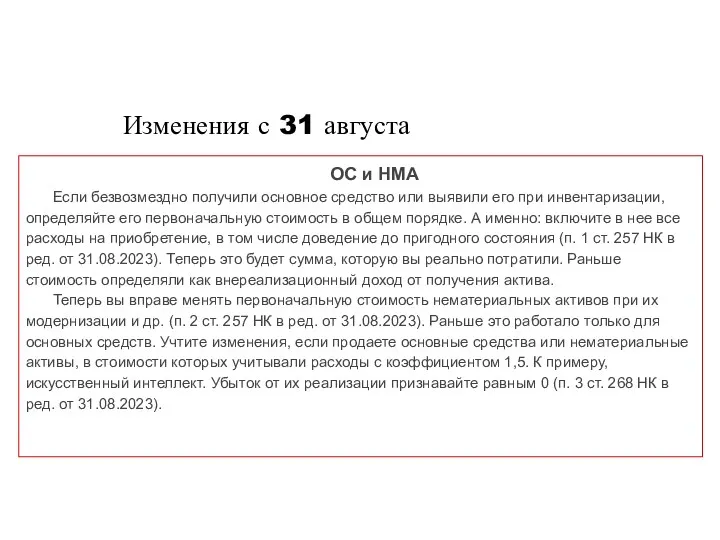

ОС и НМА

Если безвозмездно получили основное средство или

Изменения с 31 августа

ОС и НМА

Если безвозмездно получили основное средство или

Изменения с 31 августа

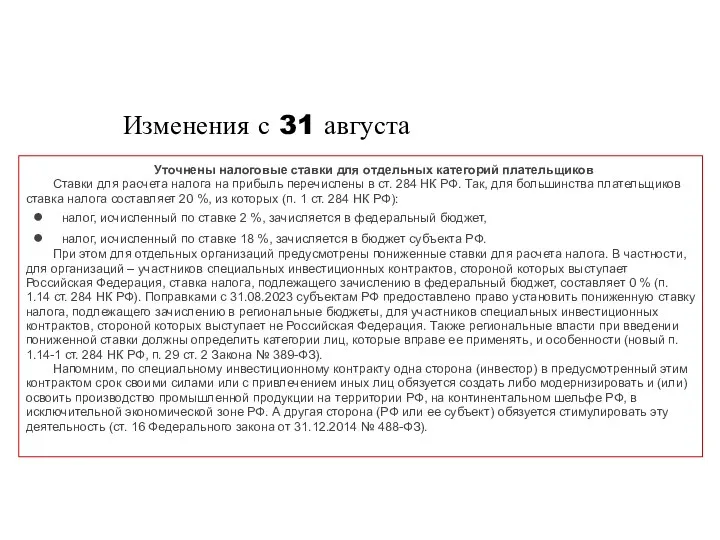

Уточнены налоговые ставки для отдельных категорий плательщиков

Ставки для

Изменения с 31 августа

Уточнены налоговые ставки для отдельных категорий плательщиков

Ставки для

Изменения с 31 августа

Расширен перечень расходов на страхование

Расходы на добровольное и

Изменения с 31 августа

Расширен перечень расходов на страхование

Расходы на добровольное и

Изменения с 31 августа

Расходы на страхование признавайте (п. 6 ст. 272

Изменения с 31 августа

Расходы на страхование признавайте (п. 6 ст. 272

Изменения прибыль

Продлено ограничение по учету убытков, полученных в предыдущих периодах

В отчетные

Изменения прибыль

Продлено ограничение по учету убытков, полученных в предыдущих периодах

В отчетные

Налоговый агент

Налоговые агенты по НДС

Вы станете налоговым агентом по НДС

Налоговый агент

Налоговые агенты по НДС

Вы станете налоговым агентом по НДС

Изменения НДС

Налоговые агенты по НДС

Расширен перечень случаев, в которых организация или

Изменения НДС

Налоговые агенты по НДС

Расширен перечень случаев, в которых организация или

Изменения НДС

Счет-фактура

С 1 октября 2023 года в статью 169 НК внесли

Изменения НДС

Счет-фактура

С 1 октября 2023 года в статью 169 НК внесли

Изменения НДС

Новая графа в счете-фактуре

При ведении операций с прослеживаемыми товарами в

Изменения НДС

Новая графа в счете-фактуре

При ведении операций с прослеживаемыми товарами в

Изменения НДС

Счет-фактура

До утверждения новых форм и форматов можно самостоятельно дополнить бумажные

Изменения НДС

Счет-фактура

До утверждения новых форм и форматов можно самостоятельно дополнить бумажные

Изменения НДС

Счет-фактура

Изменения НДС

Счет-фактура

Изменения НДС

Счет-фактура

Изменения НДС

Счет-фактура

Изменения НДС

Изменения НДС

Изменения НДС

Счет-фактура на выполнение работ с прослеживаемыми товарами

При передаче прослеживаемых товаров

Изменения НДС

Счет-фактура на выполнение работ с прослеживаемыми товарами

При передаче прослеживаемых товаров

Изменения НДС

Изменения НДС

Прослеживаемость

Штрафы

Штрафовать за нарушения в системе прослеживаемости планируют с 2024 года. На

Прослеживаемость

Штрафы

Штрафовать за нарушения в системе прослеживаемости планируют с 2024 года. На

Прослеживаемость

Прослеживаемость

Прослеживаемость

Штрафы

Штрафов по статьям 15.50, 15.51 КоАП участники системы прослеживаемости могут избежать,

Прослеживаемость

Штрафы

Штрафов по статьям 15.50, 15.51 КоАП участники системы прослеживаемости могут избежать,

Прослеживаемость

Отчеты

Налоговая служба планирует обновить формы, электронные форматы, а также порядок заполнения

Прослеживаемость

Отчеты

Налоговая служба планирует обновить формы, электронные форматы, а также порядок заполнения

Список прослеживаемых товаров

Список прослеживаемых товаров

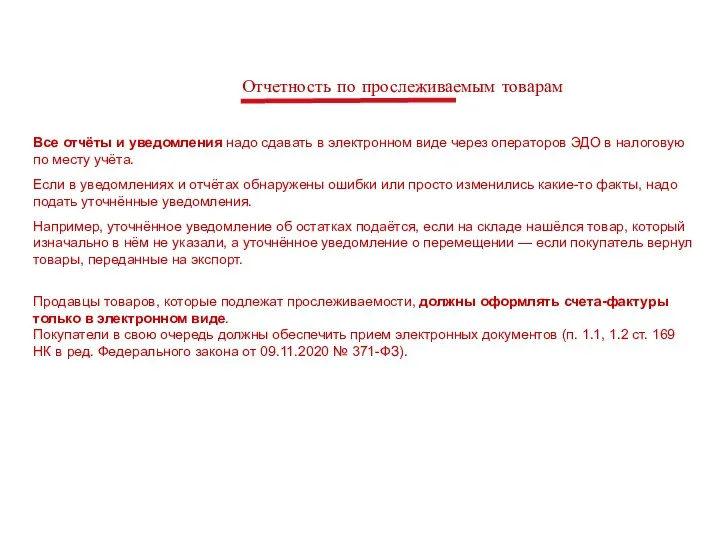

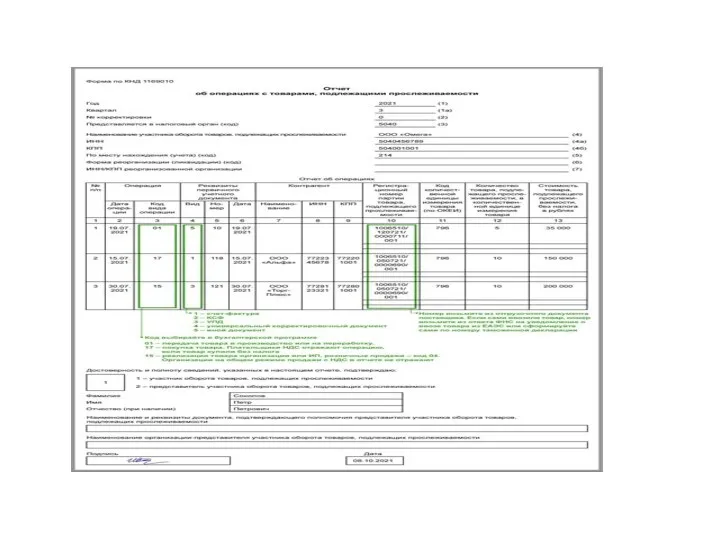

Отчетность по прослеживаемым товарам

Все отчёты и уведомления надо сдавать в электронном

Отчетность по прослеживаемым товарам

Все отчёты и уведомления надо сдавать в электронном

Сервис прослеживаемости товаров

https://www.nalog.ru/rn77/service/traceability/

Сервис прослеживаемости товаров

https://www.nalog.ru/rn77/service/traceability/

НДС – рекламная раздача ( 31.08.2023)

НДС – рекламная раздача ( 31.08.2023)

НДС

Рекламная раздача товаров (работ, услуг) стоимостью

выше 300 руб. за ед.

Начисленный

НДС

Рекламная раздача товаров (работ, услуг) стоимостью

выше 300 руб. за ед.

Начисленный

Изменения НДС

Апартаменты

Застройщики не вправе применять льготу, предусмотренную для заключенных в соответствии

Изменения НДС

Апартаменты

Застройщики не вправе применять льготу, предусмотренную для заключенных в соответствии

Изменения НДС

Заявительный порядок возмещения НДС

Скорректировали условия, при которых налогоплательщик вправе воспользоваться

Изменения НДС

Заявительный порядок возмещения НДС

Скорректировали условия, при которых налогоплательщик вправе воспользоваться

Изменения транспортный налог

Уточнен порядок освобождения от налогообложения транспортного средства (ТС), находящегося

Изменения транспортный налог

Уточнен порядок освобождения от налогообложения транспортного средства (ТС), находящегося

Изменения транспортный налог

Заявление о гибели или уничтожении ТС для освобождения от

Изменения транспортный налог

Заявление о гибели или уничтожении ТС для освобождения от

Изменения транспортный налог

При изменении характеристик ТС налог нужно рассчитывать с учетом

Изменения транспортный налог

При изменении характеристик ТС налог нужно рассчитывать с учетом

Изменения земельный налог

Установили правила расчета налога по участку, занятому жилищным фондом

Изменения земельный налог

Установили правила расчета налога по участку, занятому жилищным фондом

Изменения земельный налог

Расчет земельного налога с повышающим коэффициентом по участкам для

Изменения земельный налог

Расчет земельного налога с повышающим коэффициентом по участкам для

Изменения земельный налог

Расчет земельного налога с повышающим коэффициентом по участкам для

Изменения земельный налог

Расчет земельного налога с повышающим коэффициентом по участкам для

Изменения земельный налог

Изменен порядок расчета налога в случае выявления нарушений использования

Изменения земельный налог

Изменен порядок расчета налога в случае выявления нарушений использования

Изменения налога на имущество организаций

Налог по многоквартирным домам нужно будет платить

Изменения налога на имущество организаций

Налог по многоквартирным домам нужно будет платить

Изменения налога на имущество организаций

При гибели или уничтожении имущества уплата налога

Изменения налога на имущество организаций

При гибели или уничтожении имущества уплата налога

Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Asset Securitization in Russia

Asset Securitization in Russia Упрощенная система налогообложения. Тема 3

Упрощенная система налогообложения. Тема 3 Бюджетная система США

Бюджетная система США Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Виды бирж

Виды бирж Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование

Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Метод обратной калькуляции

Метод обратной калькуляции Спонсорский пакет ВОбъективе

Спонсорский пакет ВОбъективе Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Финансовые рынки

Финансовые рынки Бизнес финансового советника

Бизнес финансового советника Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Инвестиции и сбережения

Инвестиции и сбережения Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Что дает сертификат?

Что дает сертификат? pf_rf

pf_rf