Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы презентация

- Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы

Содержание

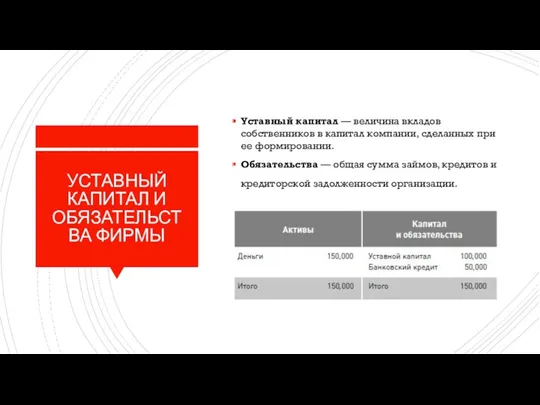

- 2. УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ Уставный капитал — величина вкладов собственников в капитал компании, сделанных при

- 3. КЛАССИФИКАЦИЯ КАПИТАЛА И ОБЯЗАТЕЛЬСТВ Собственные средства Уставный капитал – это первоначальная доля собственников в активах фирмы,

- 4. СООТНОШЕНИЕ МЕЖДУ СОБСТВЕННЫМИ И ЗАЕМНЫМИ СРЕДСТВАМИ Если в соотношении собственных и заемных средств велика доля последних,

- 5. КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Кредиторская задолженность — долг фирмы за полученные, но еще не оплаченные ресурсы. В состав

- 6. КЛАССИФИКАЦИЯ ИМУЩЕСТВА ФИРМЫ Активы — имущество организации, имеющее как материальную (основные средства, материалы, товары), так и

- 7. БАЗОВОЕ ПРАВИЛО ОЦЕНКИ СТАТЕЙ АКТИВА БАЛАНСА Актив баланса — раздел баланса, в котором отражены сведения об

- 8. ДАТА СОСТАВЛЕНИЯ БАЛАНСА Баланс составляется на определенную дату. Так, годовой баланс составляется на конец года, квартальный

- 9. ФОРМА ПРЕДСТАВЛЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ В БАЛАНСЕ Назовите, из чего состоит раздел Внеоборотные активы?

- 10. НМА: ОПРЕДЕЛЕНИЕ И СОСТАВ Согласно ПБУ 14/2007 к нематериальным активам (НМА), в частности, относятся: исключительные права

- 11. ДЕЛОВАЯ РЕПУТАЦИЯ ПРИМЕР Фирме «Филипс» решила приобрести компанию «Суперкастрюля» целиком как имущественный комплекс. В ходе переговоров

- 12. КРИТЕРИИ ПРИНЯТИЯ АКТИВА К НМА Актив учитывается в качестве нематериального, если он: не имеет материально-вещественной формы;

- 13. ПРЕДСТАВЛЕНИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В БАЛАНСЕ По счетам бухгалтерского учета указывается первоначальная стоимость нематериальных активов. А в

- 14. ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ НМА ПРИ ИХ ПОКУПКЕ По правилам бухгалтерского учета в первоначальную стоимость НМА в

- 15. ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ НМА В ДРУГИХ СЛУЧАЯХ Нематериальные активы, внесенные в уставный капитал в качестве вклада,

- 16. ОПРЕДЕЛЕНИЕ СПИ И АМОРТИЗАЦИИ НМА Срок использования НМА зависит от срока действия патента, свидетельства и т.

- 17. РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЙ И РАЗРАБОТОК Начиная с 2011 г. в форму баланса введена отдельная статья «Результаты исследований

- 18. РЕЗЮМЕ УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ СООТНОШЕНИЕ МЕЖДУ СОБСТВЕННЫМИ И ЗАЕМНЫМИ СРЕДСТВАМИ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ НМА: ОПРЕДЕЛЕНИЕ

- 20. Скачать презентацию

УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ

Уставный капитал — величина вкладов собственников в

УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ

Уставный капитал — величина вкладов собственников в

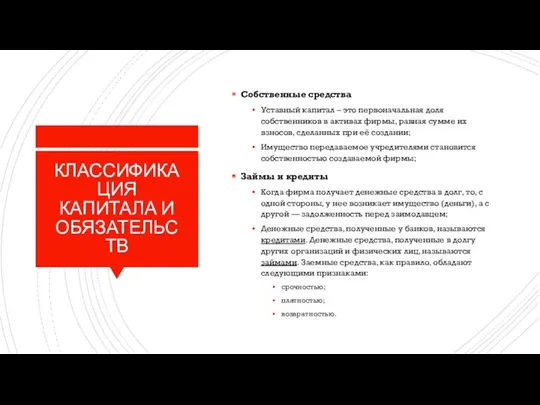

КЛАССИФИКАЦИЯ КАПИТАЛА И ОБЯЗАТЕЛЬСТВ

Собственные средства

Уставный капитал – это первоначальная доля собственников

КЛАССИФИКАЦИЯ КАПИТАЛА И ОБЯЗАТЕЛЬСТВ

Собственные средства

Уставный капитал – это первоначальная доля собственников

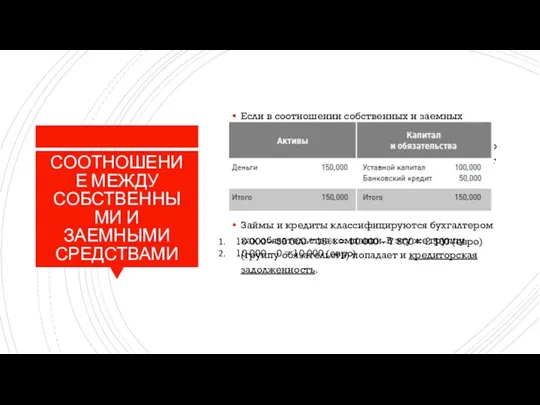

СООТНОШЕНИЕ МЕЖДУ СОБСТВЕННЫМИ И ЗАЕМНЫМИ СРЕДСТВАМИ

Если в соотношении собственных и заемных

СООТНОШЕНИЕ МЕЖДУ СОБСТВЕННЫМИ И ЗАЕМНЫМИ СРЕДСТВАМИ

Если в соотношении собственных и заемных

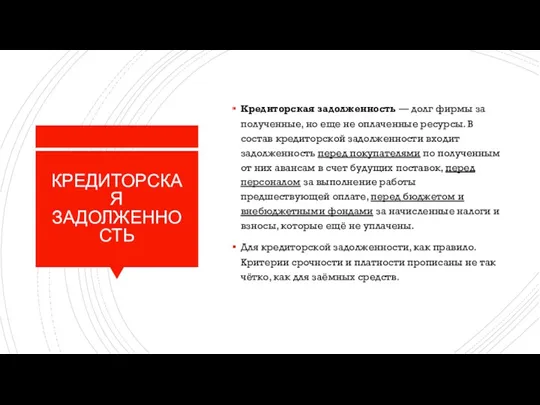

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Кредиторская задолженность — долг фирмы за полученные, но еще не

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Кредиторская задолженность — долг фирмы за полученные, но еще не

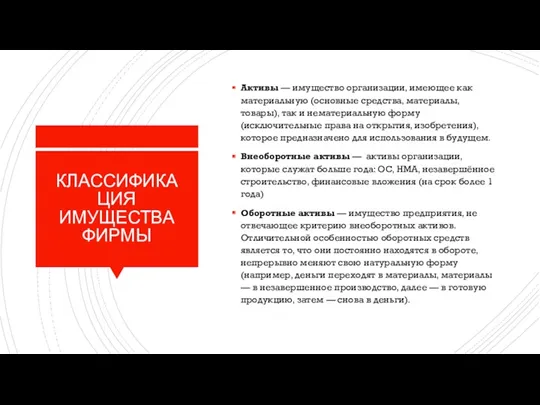

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ФИРМЫ

Активы — имущество организации, имеющее как материальную (основные средства,

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ФИРМЫ

Активы — имущество организации, имеющее как материальную (основные средства,

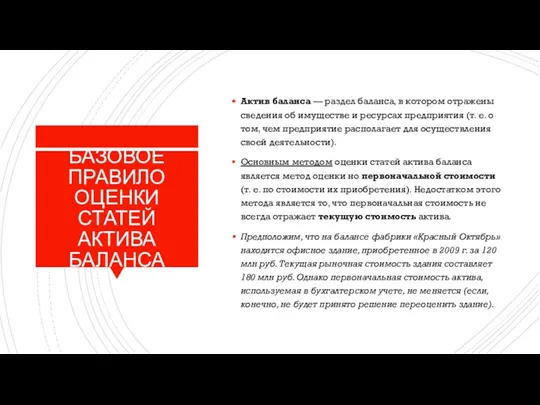

БАЗОВОЕ ПРАВИЛО ОЦЕНКИ СТАТЕЙ АКТИВА БАЛАНСА

Актив баланса — раздел баланса, в

БАЗОВОЕ ПРАВИЛО ОЦЕНКИ СТАТЕЙ АКТИВА БАЛАНСА

Актив баланса — раздел баланса, в

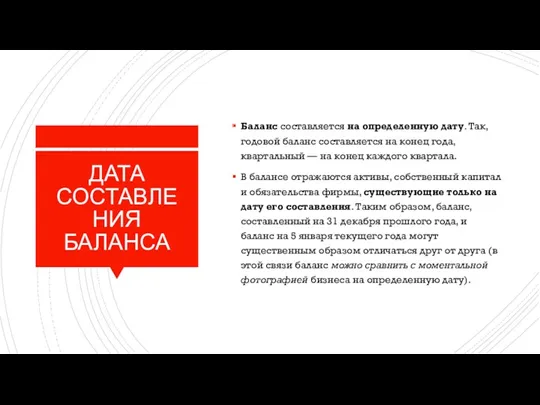

ДАТА СОСТАВЛЕНИЯ БАЛАНСА

Баланс составляется на определенную дату. Так, годовой баланс составляется

ДАТА СОСТАВЛЕНИЯ БАЛАНСА

Баланс составляется на определенную дату. Так, годовой баланс составляется

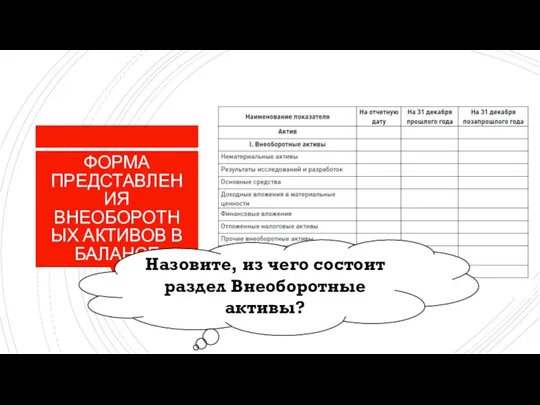

ФОРМА ПРЕДСТАВЛЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ В БАЛАНСЕ

Назовите, из чего состоит раздел Внеоборотные

ФОРМА ПРЕДСТАВЛЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ В БАЛАНСЕ

Назовите, из чего состоит раздел Внеоборотные

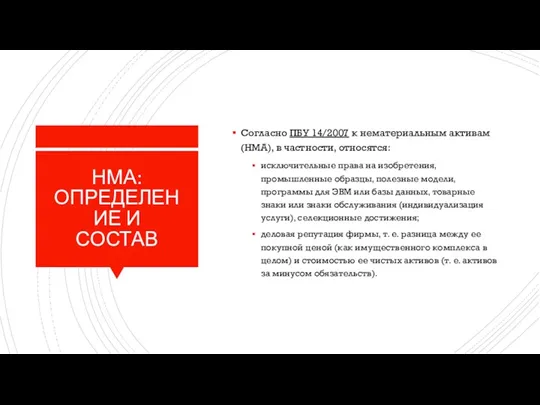

НМА: ОПРЕДЕЛЕНИЕ И СОСТАВ

Согласно ПБУ 14/2007 к нематериальным активам (НМА), в

НМА: ОПРЕДЕЛЕНИЕ И СОСТАВ

Согласно ПБУ 14/2007 к нематериальным активам (НМА), в

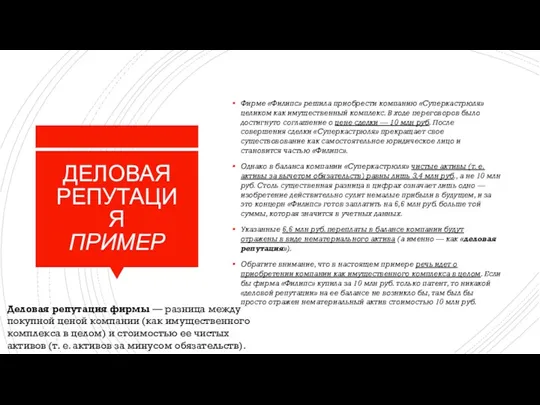

ДЕЛОВАЯ РЕПУТАЦИЯ

ПРИМЕР

Фирме «Филипс» решила приобрести компанию «Суперкастрюля» целиком как имущественный комплекс.

ДЕЛОВАЯ РЕПУТАЦИЯ

ПРИМЕР

Фирме «Филипс» решила приобрести компанию «Суперкастрюля» целиком как имущественный комплекс.

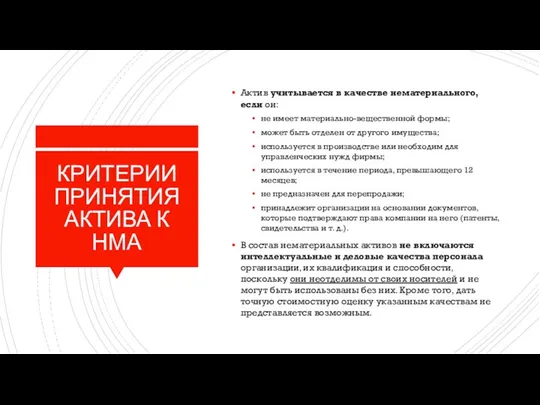

КРИТЕРИИ ПРИНЯТИЯ АКТИВА К НМА

Актив учитывается в качестве нематериального, если он:

не

КРИТЕРИИ ПРИНЯТИЯ АКТИВА К НМА

Актив учитывается в качестве нематериального, если он:

не

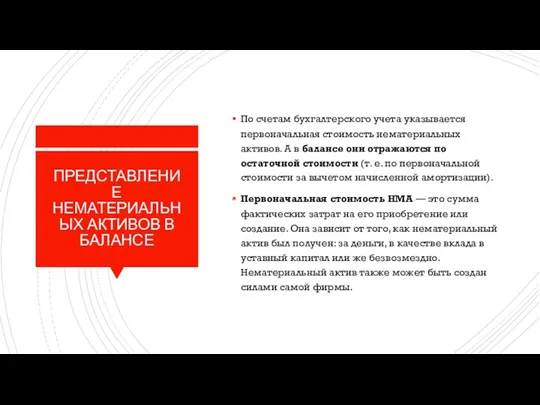

ПРЕДСТАВЛЕНИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В БАЛАНСЕ

По счетам бухгалтерского учета указывается первоначальная стоимость

ПРЕДСТАВЛЕНИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В БАЛАНСЕ

По счетам бухгалтерского учета указывается первоначальная стоимость

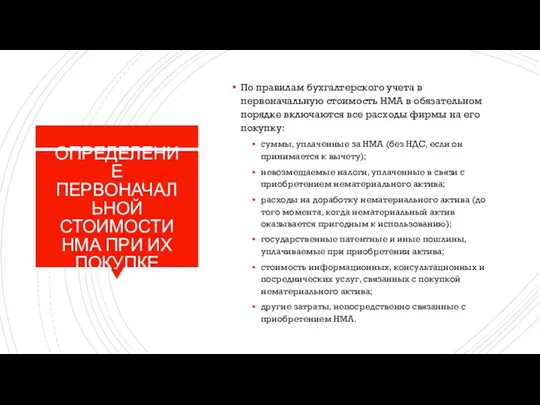

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ НМА ПРИ ИХ ПОКУПКЕ

По правилам бухгалтерского учета в

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ НМА ПРИ ИХ ПОКУПКЕ

По правилам бухгалтерского учета в

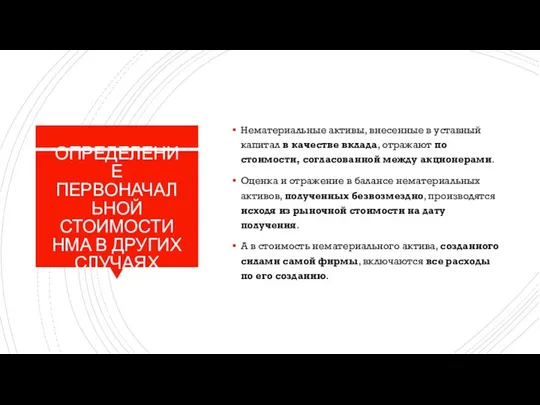

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ НМА В ДРУГИХ СЛУЧАЯХ

Нематериальные активы, внесенные в уставный

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ НМА В ДРУГИХ СЛУЧАЯХ

Нематериальные активы, внесенные в уставный

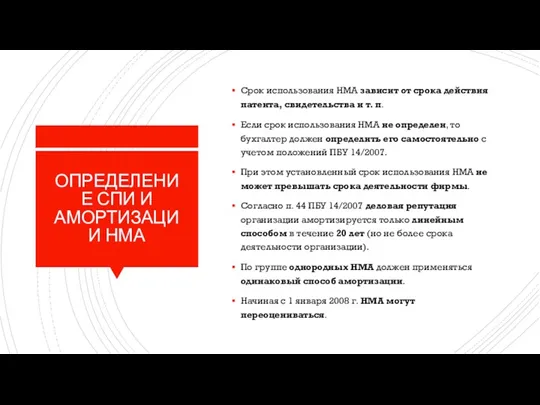

ОПРЕДЕЛЕНИЕ СПИ И АМОРТИЗАЦИИ НМА

Срок использования НМА зависит от срока действия

ОПРЕДЕЛЕНИЕ СПИ И АМОРТИЗАЦИИ НМА

Срок использования НМА зависит от срока действия

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЙ И РАЗРАБОТОК

Начиная с 2011 г. в форму баланса введена

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЙ И РАЗРАБОТОК

Начиная с 2011 г. в форму баланса введена

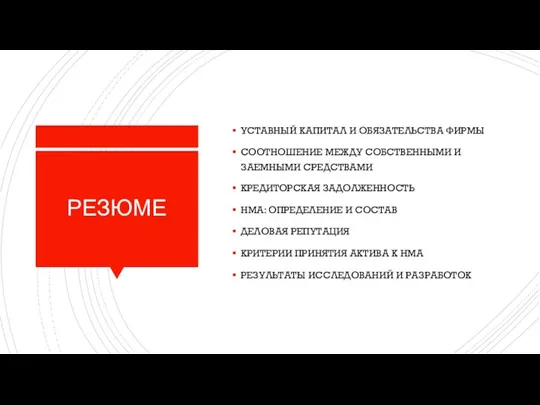

РЕЗЮМЕ

УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ

СООТНОШЕНИЕ МЕЖДУ СОБСТВЕННЫМИ И ЗАЕМНЫМИ СРЕДСТВАМИ

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

НМА:

РЕЗЮМЕ

УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ

СООТНОШЕНИЕ МЕЖДУ СОБСТВЕННЫМИ И ЗАЕМНЫМИ СРЕДСТВАМИ

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

НМА:

Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Оборотные средства предприятия

Оборотные средства предприятия Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком Договор страхования

Договор страхования Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Оборотные средства предприятия

Оборотные средства предприятия Права и обязанности налогоплательщика

Права и обязанности налогоплательщика Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Налоговый процесс

Налоговый процесс Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Кредиты

Кредиты Ислам Даму Банкі

Ислам Даму Банкі Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Книга доходів і витрат

Книга доходів і витрат Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись

Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись