- Деятельность Агентства по страхованию вкладов. Система банковского страхования

Содержание

- 2. Агентство по страхованию вкладов Агентство по страхованию вкладов (АСВ) — российская государственная корпорация, созданная в январе

- 3. На что распространяется: Страхованию подлежат все денежные средства во вкладах и на счетах физических лиц и

- 4. Фонд Средства для обеспечения действия системы аккумулируются в фонде обязательного страхования вкладов Источники формирования фонда в

- 5. Механизм страховых выплат Если в отношении банка наступает страховой случай (у него отзывается лицензия на осуществление

- 6. Система страхования вкладов Система страхования вкладов (ССВ) — государственный механизм защиты денег на банковских счетах путём

- 7. Система банковского страхования Банковское страхование включает все виды страхования, связанные с деятельностью в банковской сфере. Эти

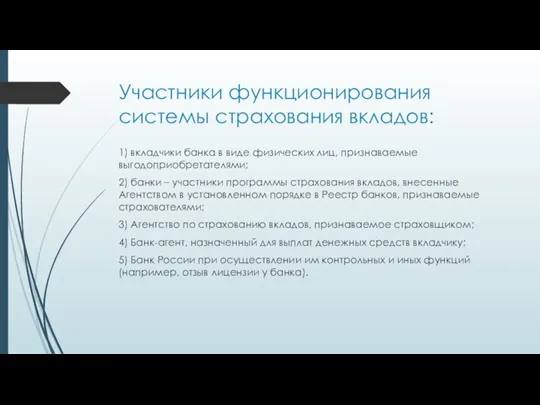

- 8. Участники функционирования системы страхования вкладов: 1) вкладчики банка в виде физических лиц, признаваемые выгодоприобретателями; 2) банки

- 9. Преимущества Опыт большинства экономически развитых стран мира показывает, что система страхования (гарантирования) банковских вкладов является эффективным

- 11. Скачать презентацию

Агентство по страхованию вкладов

Агентство по страхованию вкладов (АСВ) — российская государственная

Агентство по страхованию вкладов

Агентство по страхованию вкладов (АСВ) — российская государственная

На что распространяется:

Страхованию подлежат все денежные средства во вкладах и на

На что распространяется:

Страхованию подлежат все денежные средства во вкладах и на

Фонд

Средства для обеспечения действия системы аккумулируются в фонде обязательного страхования вкладов

Источники

Фонд

Средства для обеспечения действия системы аккумулируются в фонде обязательного страхования вкладов

Источники

Механизм страховых выплат

Если в отношении банка наступает страховой случай (у него отзывается лицензия

Механизм страховых выплат

Если в отношении банка наступает страховой случай (у него отзывается лицензия

Система страхования вкладов

Система страхования вкладов (ССВ) — государственный механизм защиты денег на банковских счетах путём

Система страхования вкладов

Система страхования вкладов (ССВ) — государственный механизм защиты денег на банковских счетах путём

Система банковского страхования

Банковское страхование включает все виды страхования, связанные с деятельностью

Система банковского страхования

Банковское страхование включает все виды страхования, связанные с деятельностью

Участники функционирования системы страхования вкладов:

1) вкладчики банка в виде физических лиц,

Участники функционирования системы страхования вкладов:

1) вкладчики банка в виде физических лиц,

Преимущества

Опыт большинства экономически развитых стран мира показывает, что система страхования (гарантирования)

Преимущества

Опыт большинства экономически развитых стран мира показывает, что система страхования (гарантирования)

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски