- Отчет о финансовых результатах

Содержание

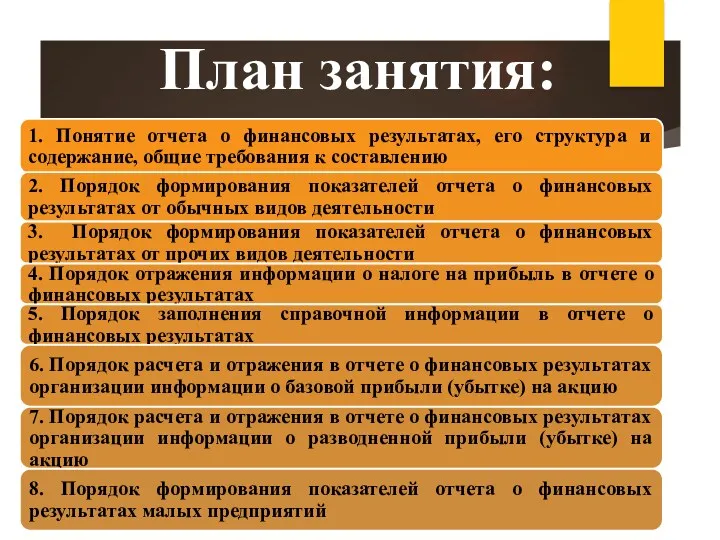

- 2. План занятия:

- 3. Вопрос 1. Понятие отчета о финансовых результатах, его структура и содержание, общие требования к составлению

- 4. Отчет о финансовых результатах обобщает информацию о доходах и расходах организации за отчетный период.

- 5. Все доходы в отчете отражаются за вычетом НДС и акцизов. Все расходы, а также показатели, имеющие

- 6. Вопрос 2. Порядок формирования показателей отчета о финансовых результатах от обычных видов деятельности

- 7. Формирование показателей Отчета осуществляется на основе данных синтетического и аналитического учета, представленных в различных регистрах (анализах,

- 9. Вопрос 3. Порядок формирования показателей отчета о финансовых результатах от прочих видов деятельности

- 10. Строки 2310-2350, где отражаются прочие доходы и расходы, заполняются на основании оборотов по счету 91 «Прочие

- 11. По данной строке отражается информация о доходах организации, полученных от участия в уставных (складочных) капиталах других

- 12. По данной строке отражается информация о доходах организации в виде причитающихся ей процентов, являющихся для организации

- 13. По данной строке отражается информация о прочих расходах организации в виде начисленных к уплате процентов. К

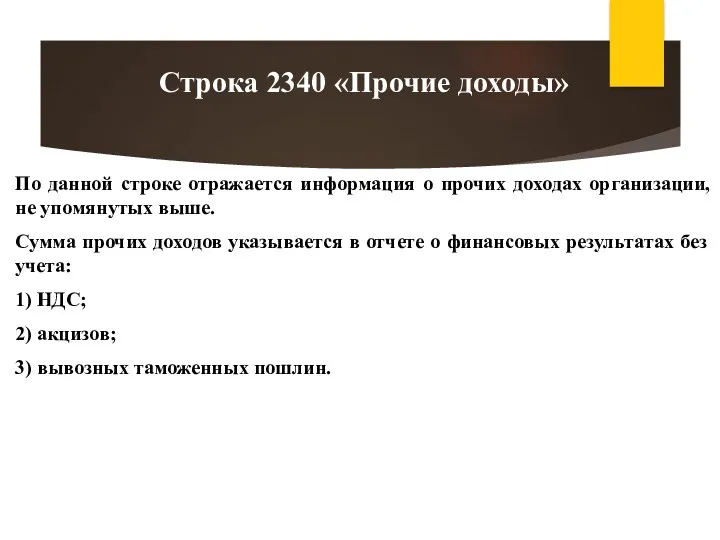

- 14. По данной строке отражается информация о прочих доходах организации, не упомянутых выше. Сумма прочих доходов указывается

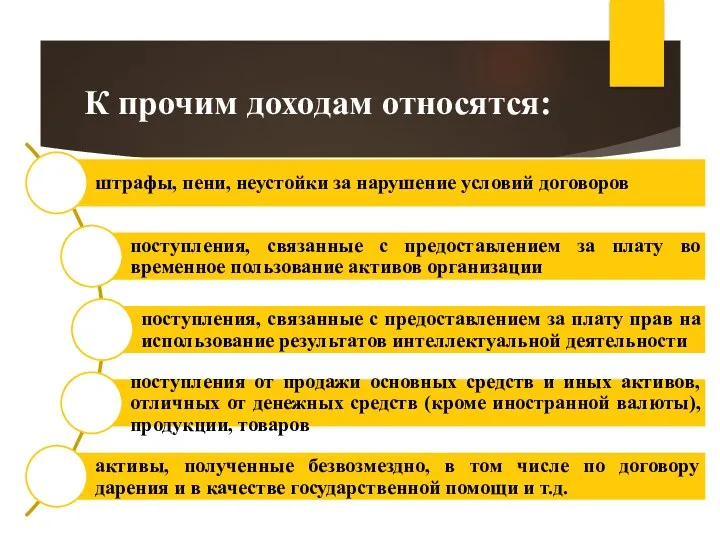

- 15. К прочим доходам относятся:

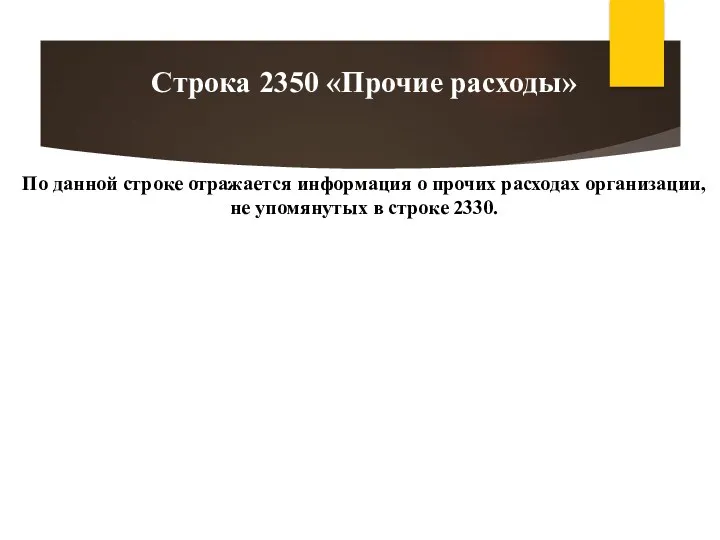

- 16. По данной строке отражается информация о прочих расходах организации, не упомянутых в строке 2330. Строка 2350

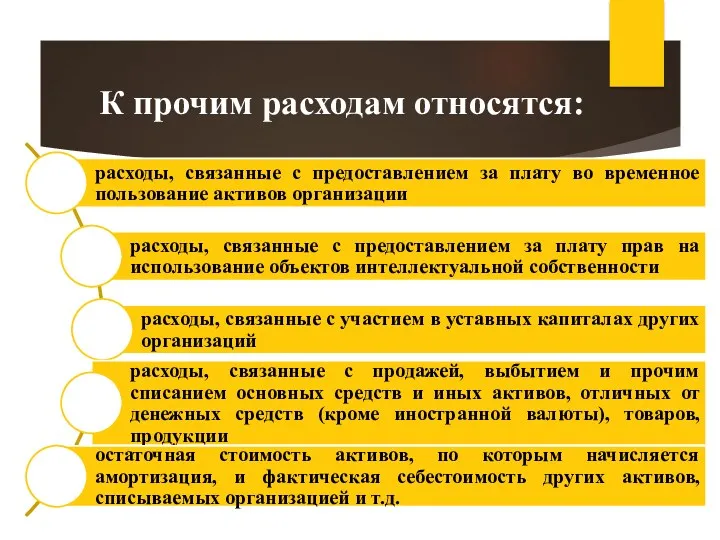

- 17. К прочим расходам относятся:

- 18. Вопрос 4. Порядок отражения информации о налоге на прибыль в отчете о финансовых результатах

- 19. По данной строке отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации). Строка 2300

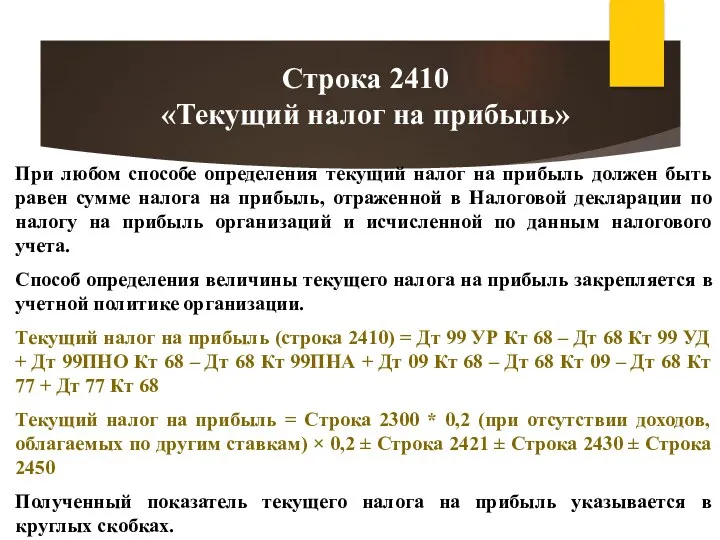

- 20. По данной строке отражается информация о текущем налоге на прибыль, т. е. о сумме налога на

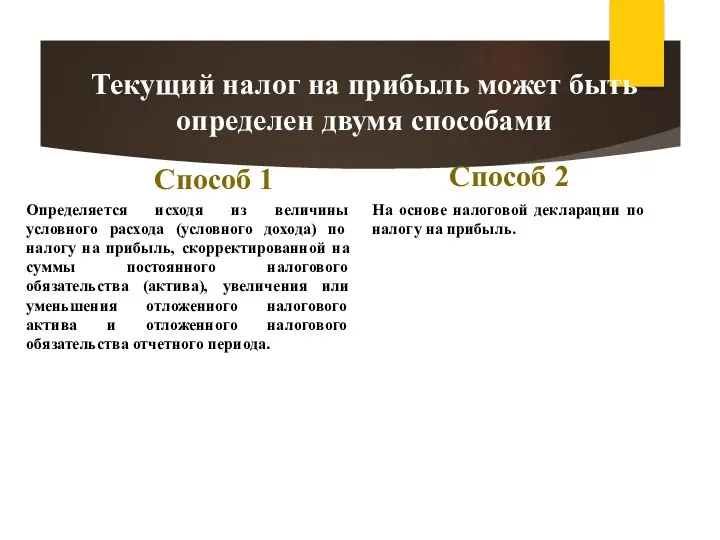

- 21. Текущий налог на прибыль может быть определен двумя способами Способ 1 Определяется исходя из величины условного

- 22. При любом способе определения текущий налог на прибыль должен быть равен сумме налога на прибыль, отраженной

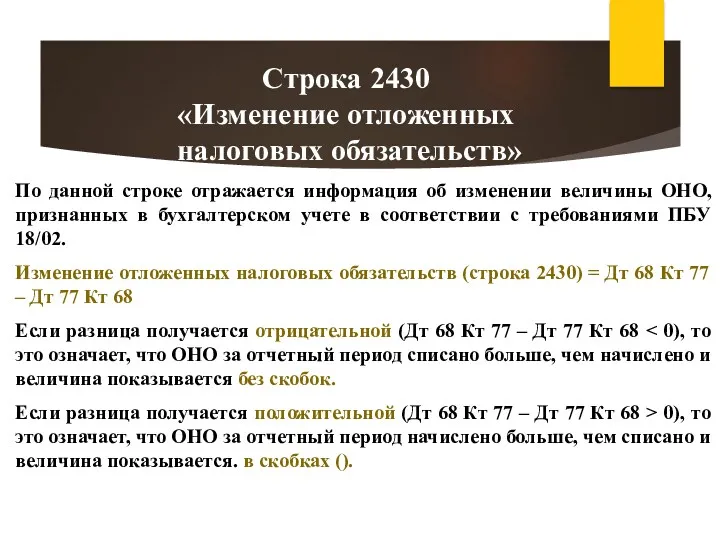

- 23. По данной строке отражается информация об изменении величины ОНО, признанных в бухгалтерском учете в соответствии с

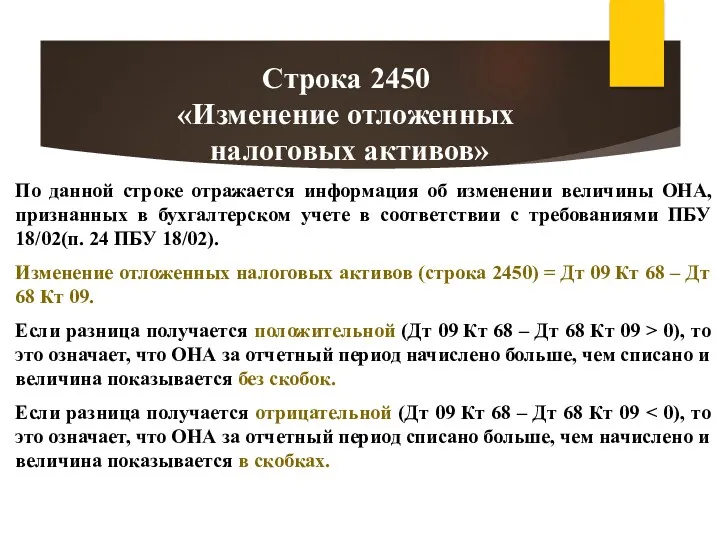

- 24. По данной строке отражается информация об изменении величины ОНА, признанных в бухгалтерском учете в соответствии с

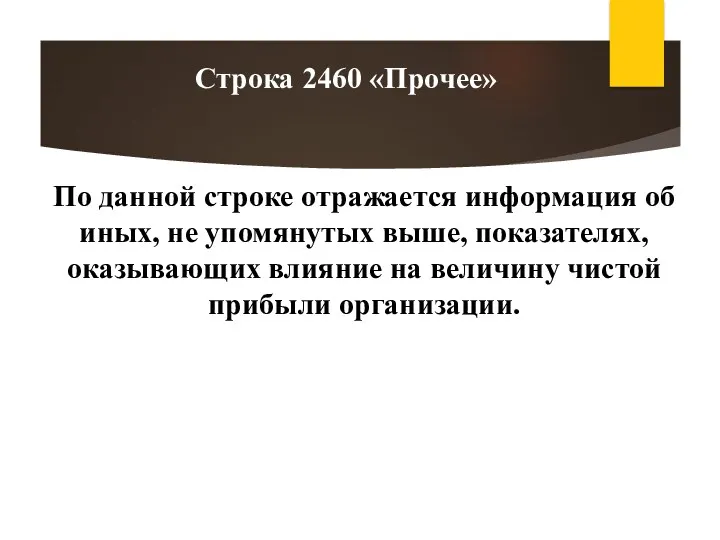

- 25. По данной строке отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой

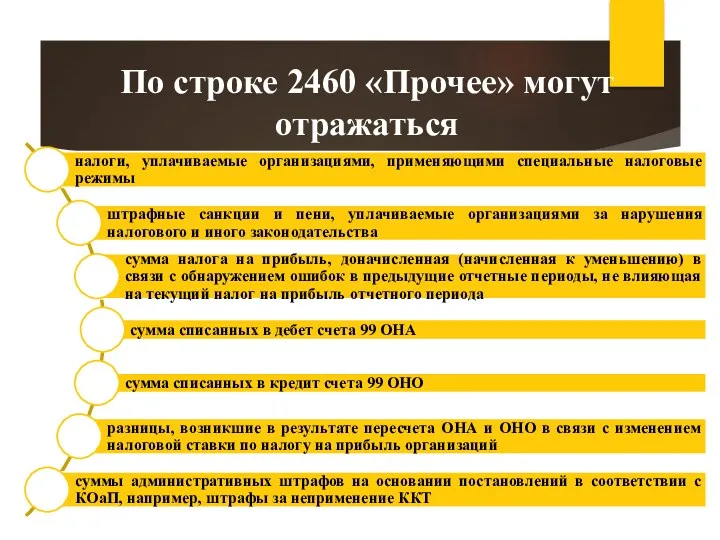

- 26. По строке 2460 «Прочее» могут отражаться

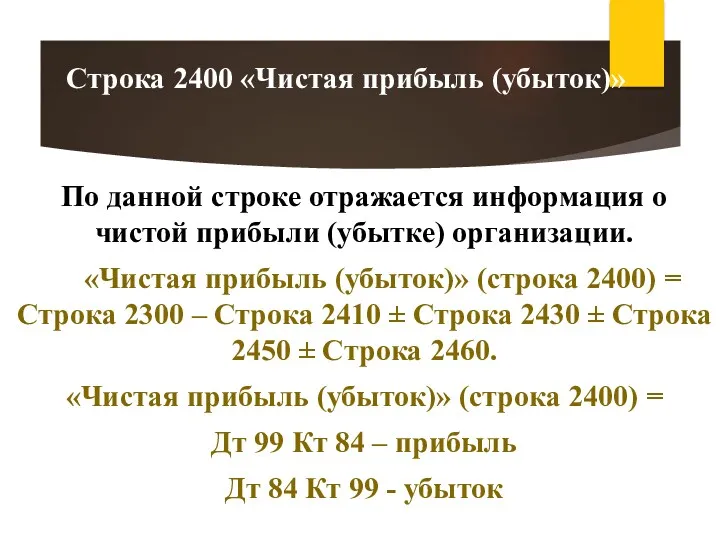

- 27. По данной строке отражается информация о чистой прибыли (убытке) организации. «Чистая прибыль (убыток)» (строка 2400) =

- 28. Вопрос 5. Порядок заполнения справочной информации в отчете о финансовых результатах

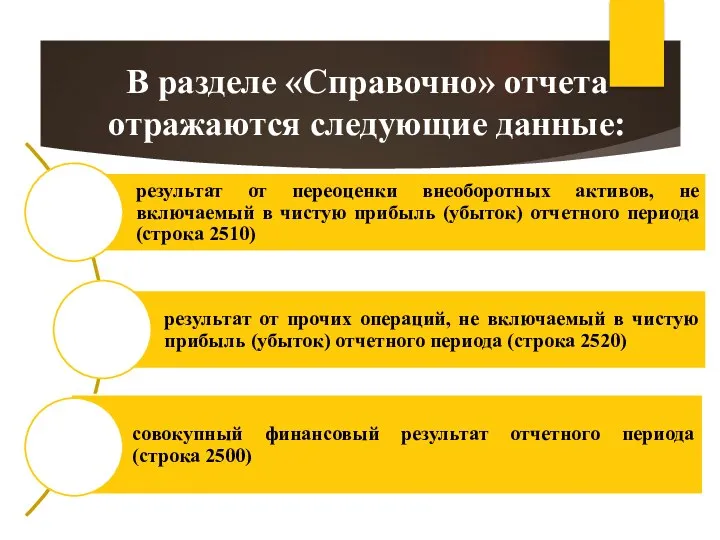

- 29. В разделе «Справочно» отчета отражаются следующие данные:

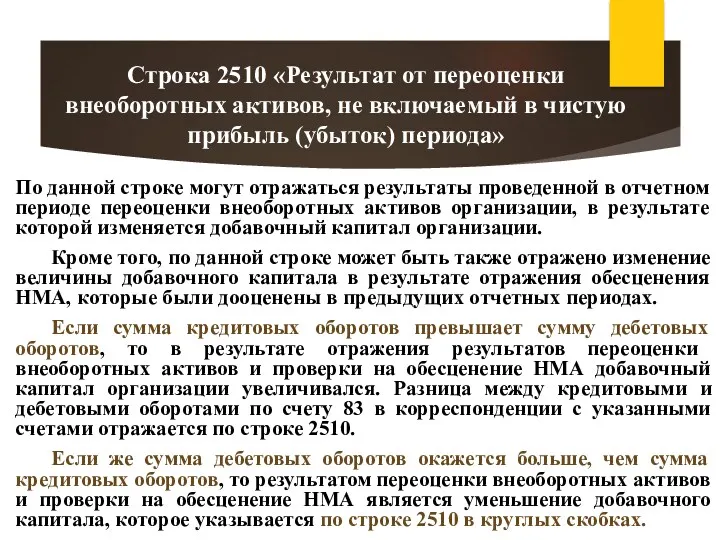

- 30. По данной строке могут отражаться результаты проведенной в отчетном периоде переоценки внеоборотных активов организации, в результате

- 31. Строка 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»

- 32. По данной строке указывается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки

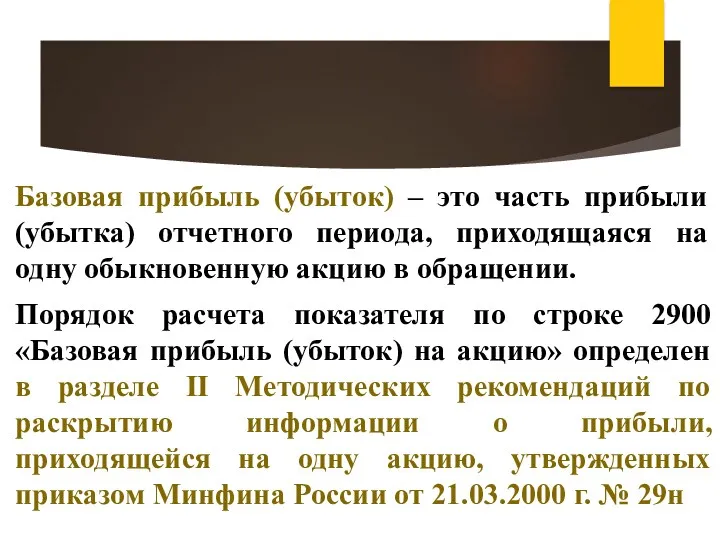

- 33. Если организация является акционерным обществом, то в разделе «Справочно» заполняются строки: 1) «Базовая прибыль (убыток) на

- 34. Вопрос 6. Порядок расчета и отражения в отчете о финансовых результатах организации информации о базовой прибыли

- 35. Базовая прибыль (убыток) – это часть прибыли (убытка) отчетного периода, приходящаяся на одну обыкновенную акцию в

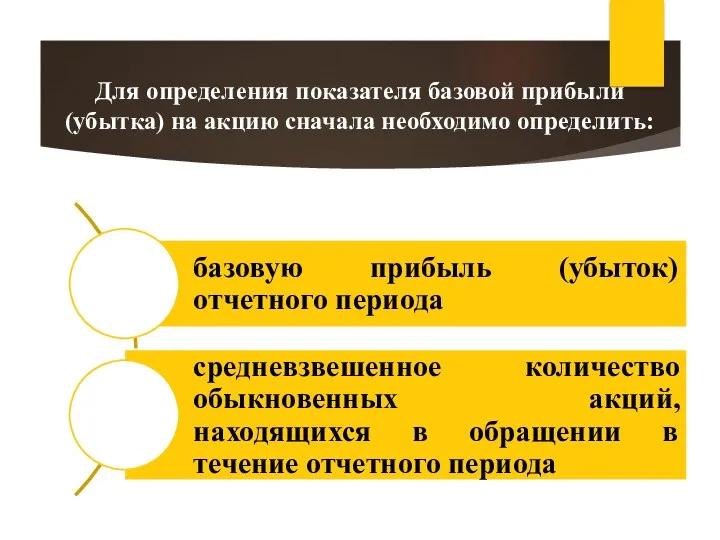

- 36. Для определения показателя базовой прибыли (убытка) на акцию сначала необходимо определить:

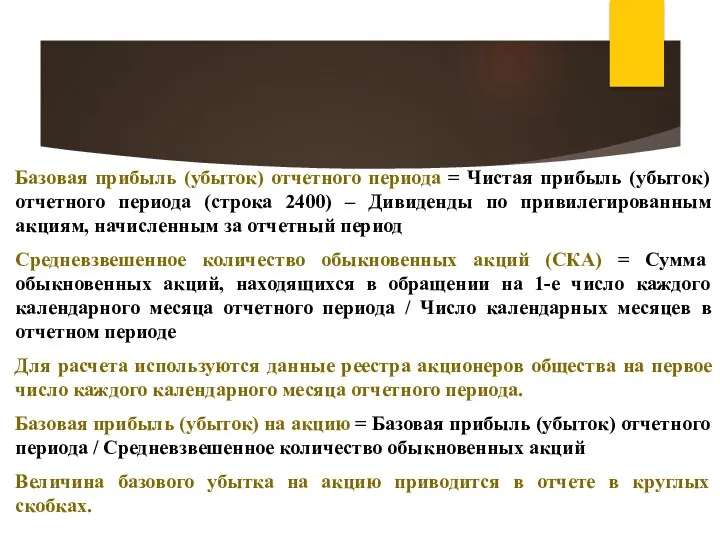

- 37. Базовая прибыль (убыток) отчетного периода = Чистая прибыль (убыток) отчетного периода (строка 2400) – Дивиденды по

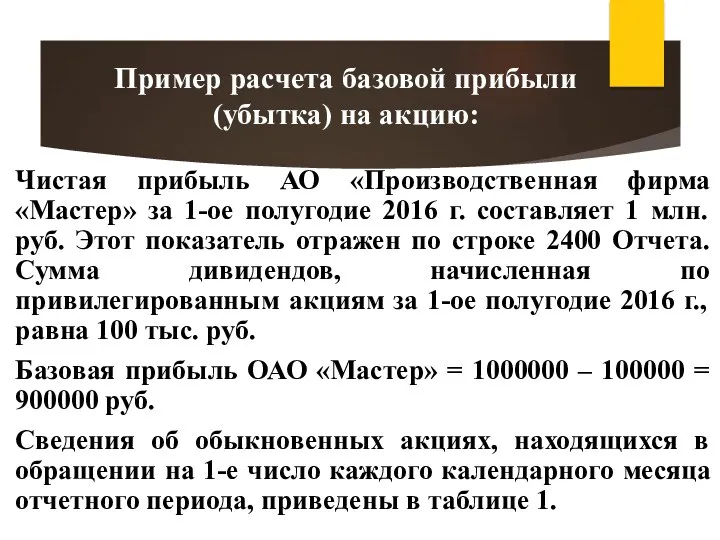

- 38. Чистая прибыль АО «Производственная фирма «Мастер» за 1-ое полугодие 2016 г. составляет 1 млн. руб. Этот

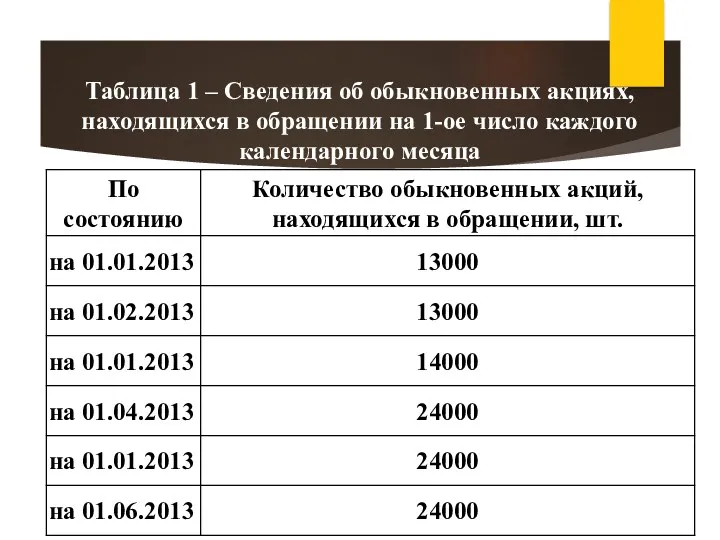

- 39. Таблица 1 – Сведения об обыкновенных акциях, находящихся в обращении на 1-ое число каждого календарного месяца

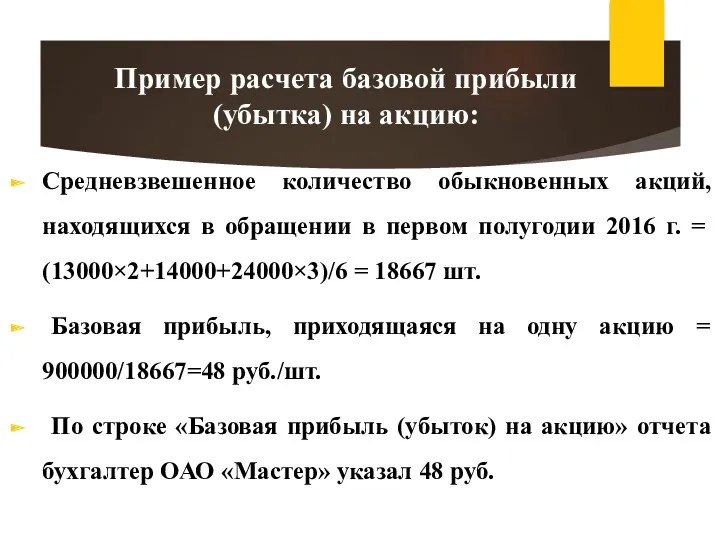

- 40. Средневзвешенное количество обыкновенных акций, находящихся в обращении в первом полугодии 2016 г. = (13000×2+14000+24000×3)/6 = 18667

- 41. Вопрос 7. Порядок расчета и отражения в отчете о финансовых результатах организации информации о раздвоенной прибыли

- 42. Порядок расчета показателя по строке 2910 «Разводненная прибыль (убыток) на акцию» определен в разделе III Методических

- 43. Чтобы рассчитать максимально возможное уменьшение прибыли (увеличение убытка) на акцию нужно определить суммы возможного прироста базовой

- 44. Возможный прирост количества обыкновенных акций в обращении, которые были размещены без оплаты = ((РС - ЦР)

- 45. Для расчета разводненной прибыли, либо убытка на акцию в первую очередь необходимо разделить возможный прирост базовой

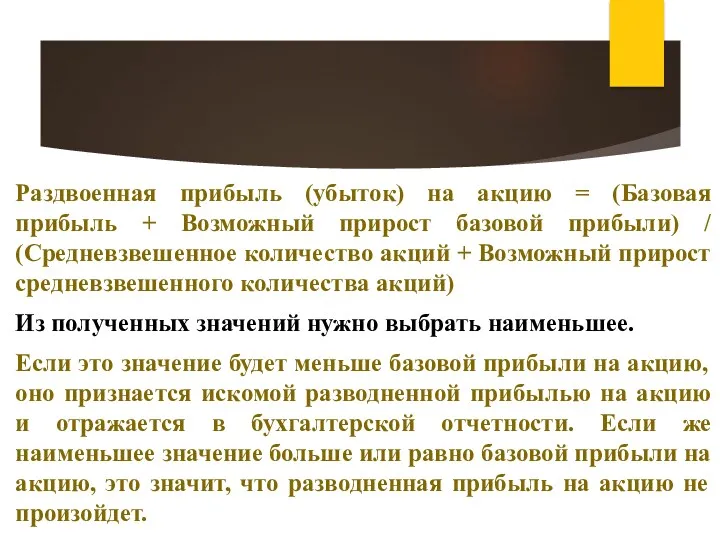

- 46. Раздвоенная прибыль (убыток) на акцию = (Базовая прибыль + Возможный прирост базовой прибыли) / (Средневзвешенное количество

- 47. Базовая прибыль равна 9722897 руб., средневзвешенное количество обыкновенных акций, находящихся в обращении 850 шт. В отчетном

- 48. Решение: 1) определить возможный прирост прибыли от экономии на процентах, выплачиваемых по конвертируемым облигациям. Возможный прирост

- 50. Скачать презентацию

План занятия:

План занятия:

Вопрос 1. Понятие отчета о финансовых результатах, его структура и содержание,

Вопрос 1. Понятие отчета о финансовых результатах, его структура и содержание,

Отчет о финансовых результатах обобщает информацию о доходах и расходах организации

Отчет о финансовых результатах обобщает информацию о доходах и расходах организации

Все доходы в отчете отражаются за вычетом НДС и акцизов.

Все расходы,

Все доходы в отчете отражаются за вычетом НДС и акцизов.

Все расходы,

Вопрос 2. Порядок формирования показателей отчета о финансовых результатах от обычных

Вопрос 2. Порядок формирования показателей отчета о финансовых результатах от обычных

Формирование показателей Отчета осуществляется на основе данных синтетического и аналитического учета,

Формирование показателей Отчета осуществляется на основе данных синтетического и аналитического учета,

Вопрос 3. Порядок формирования показателей отчета о финансовых результатах от прочих

Вопрос 3. Порядок формирования показателей отчета о финансовых результатах от прочих

Строки 2310-2350, где отражаются прочие доходы и расходы, заполняются на основании

По данной строке отражается информация о доходах организации, полученных от участия

По данной строке отражается информация о доходах организации, полученных от участия

По данной строке отражается информация о доходах организации в виде причитающихся

По данной строке отражается информация о доходах организации в виде причитающихся

По данной строке отражается информация о прочих расходах организации в виде

По данной строке отражается информация о прочих расходах организации в виде

По данной строке отражается информация о прочих доходах организации, не упомянутых

По данной строке отражается информация о прочих доходах организации, не упомянутых

К прочим доходам относятся:

К прочим доходам относятся:

По данной строке отражается информация о прочих расходах организации, не упомянутых

По данной строке отражается информация о прочих расходах организации, не упомянутых

К прочим расходам относятся:

К прочим расходам относятся:

Вопрос 4. Порядок отражения информации о налоге на прибыль в отчете

Вопрос 4. Порядок отражения информации о налоге на прибыль в отчете

По данной строке отражается информация о прибыли (убытке) до налогообложения (бухгалтерской

По данной строке отражается информация о прибыли (убытке) до налогообложения (бухгалтерской

По данной строке отражается информация о текущем налоге на прибыль, т.

По данной строке отражается информация о текущем налоге на прибыль, т.

Текущий налог на прибыль может быть определен двумя способами

Способ 1

Определяется исходя

Текущий налог на прибыль может быть определен двумя способами

Способ 1

Определяется исходя

При любом способе определения текущий налог на прибыль должен быть равен

При любом способе определения текущий налог на прибыль должен быть равен

По данной строке отражается информация об изменении величины ОНО, признанных в

По данной строке отражается информация об изменении величины ОНО, признанных в

По данной строке отражается информация об изменении величины ОНА, признанных в

По данной строке отражается информация об изменении величины ОНА, признанных в

По данной строке отражается информация об иных, не упомянутых выше, показателях,

По данной строке отражается информация об иных, не упомянутых выше, показателях,

По строке 2460 «Прочее» могут отражаться

По строке 2460 «Прочее» могут отражаться

По данной строке отражается информация о чистой прибыли (убытке) организации.

«Чистая прибыль

По данной строке отражается информация о чистой прибыли (убытке) организации.

«Чистая прибыль

Вопрос 5. Порядок заполнения справочной информации в отчете о финансовых результатах

Вопрос 5. Порядок заполнения справочной информации в отчете о финансовых результатах

В разделе «Справочно» отчета отражаются следующие данные:

В разделе «Справочно» отчета отражаются следующие данные:

По данной строке могут отражаться результаты проведенной в отчетном периоде переоценки

По данной строке могут отражаться результаты проведенной в отчетном периоде переоценки

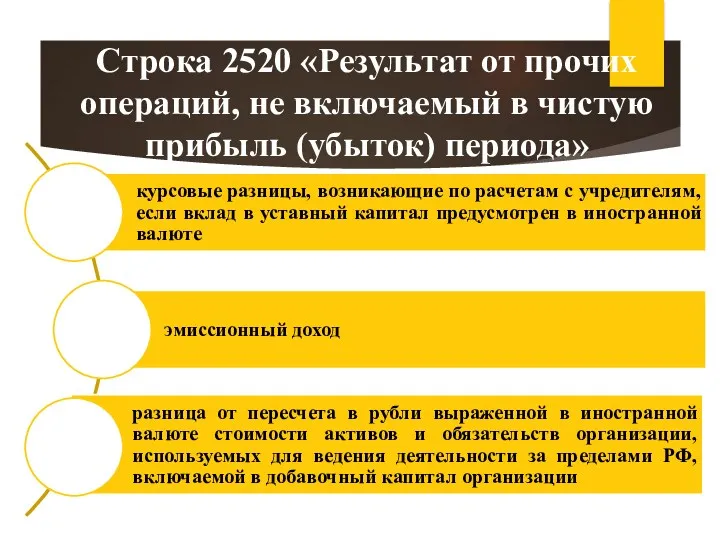

Строка 2520 «Результат от прочих операций, не включаемый в чистую прибыль

Строка 2520 «Результат от прочих операций, не включаемый в чистую прибыль

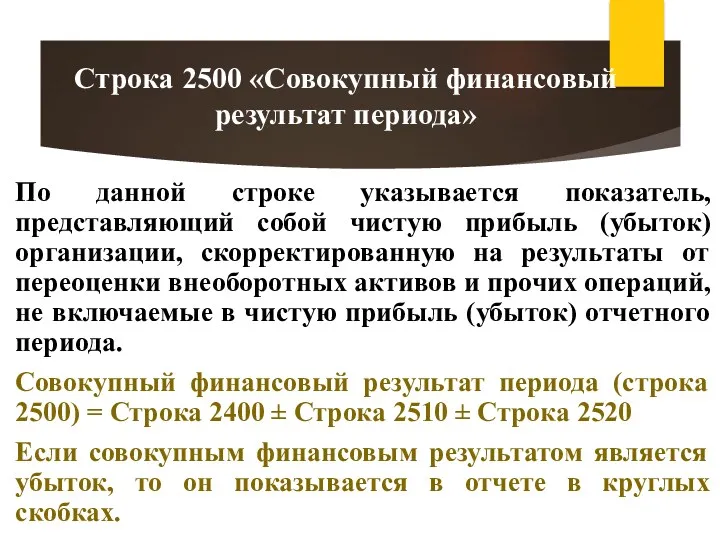

По данной строке указывается показатель, представляющий собой чистую прибыль (убыток) организации,

По данной строке указывается показатель, представляющий собой чистую прибыль (убыток) организации,

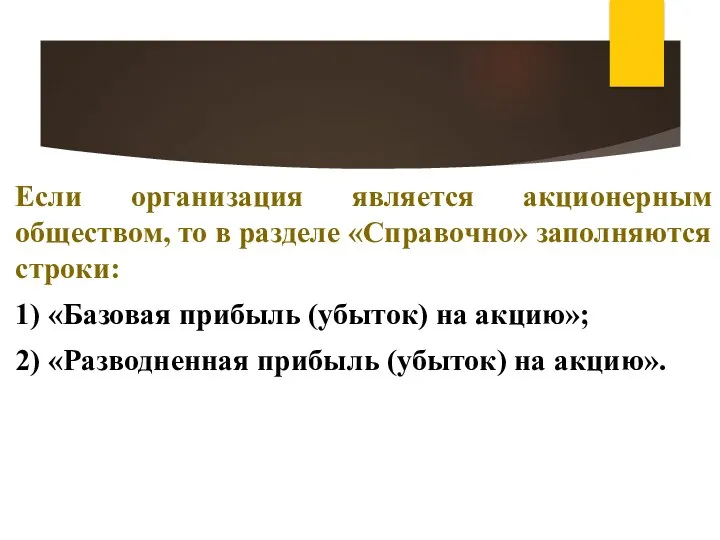

Если организация является акционерным обществом, то в разделе «Справочно» заполняются строки:

1)

Если организация является акционерным обществом, то в разделе «Справочно» заполняются строки:

1)

Вопрос 6. Порядок расчета и отражения в отчете о финансовых результатах

Вопрос 6. Порядок расчета и отражения в отчете о финансовых результатах

Базовая прибыль (убыток) – это часть прибыли (убытка) отчетного периода, приходящаяся

Базовая прибыль (убыток) – это часть прибыли (убытка) отчетного периода, приходящаяся

Для определения показателя базовой прибыли (убытка) на акцию сначала необходимо определить:

Для определения показателя базовой прибыли (убытка) на акцию сначала необходимо определить:

Базовая прибыль (убыток) отчетного периода = Чистая прибыль (убыток) отчетного периода

Базовая прибыль (убыток) отчетного периода = Чистая прибыль (убыток) отчетного периода

Чистая прибыль АО «Производственная фирма «Мастер» за 1-ое полугодие 2016 г.

Чистая прибыль АО «Производственная фирма «Мастер» за 1-ое полугодие 2016 г.

Таблица 1 – Сведения об обыкновенных акциях, находящихся в обращении на

Таблица 1 – Сведения об обыкновенных акциях, находящихся в обращении на

Средневзвешенное количество обыкновенных акций, находящихся в обращении в первом полугодии 2016

Средневзвешенное количество обыкновенных акций, находящихся в обращении в первом полугодии 2016

Вопрос 7. Порядок расчета и отражения в отчете о финансовых результатах

Вопрос 7. Порядок расчета и отражения в отчете о финансовых результатах

Порядок расчета показателя по строке 2910 «Разводненная прибыль (убыток) на акцию»

Порядок расчета показателя по строке 2910 «Разводненная прибыль (убыток) на акцию»

Чтобы рассчитать максимально возможное уменьшение прибыли (увеличение убытка) на акцию нужно

Чтобы рассчитать максимально возможное уменьшение прибыли (увеличение убытка) на акцию нужно

Возможный прирост количества обыкновенных акций в обращении, которые были размещены без

Возможный прирост количества обыкновенных акций в обращении, которые были размещены без

Для расчета разводненной прибыли, либо убытка на акцию в первую очередь

Для расчета разводненной прибыли, либо убытка на акцию в первую очередь

Раздвоенная прибыль (убыток) на акцию = (Базовая прибыль + Возможный прирост

Раздвоенная прибыль (убыток) на акцию = (Базовая прибыль + Возможный прирост

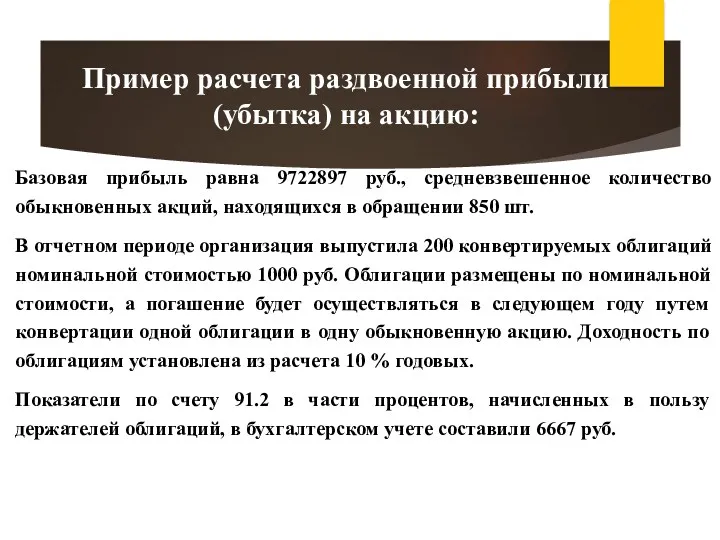

Базовая прибыль равна 9722897 руб., средневзвешенное количество обыкновенных акций, находящихся в

Базовая прибыль равна 9722897 руб., средневзвешенное количество обыкновенных акций, находящихся в

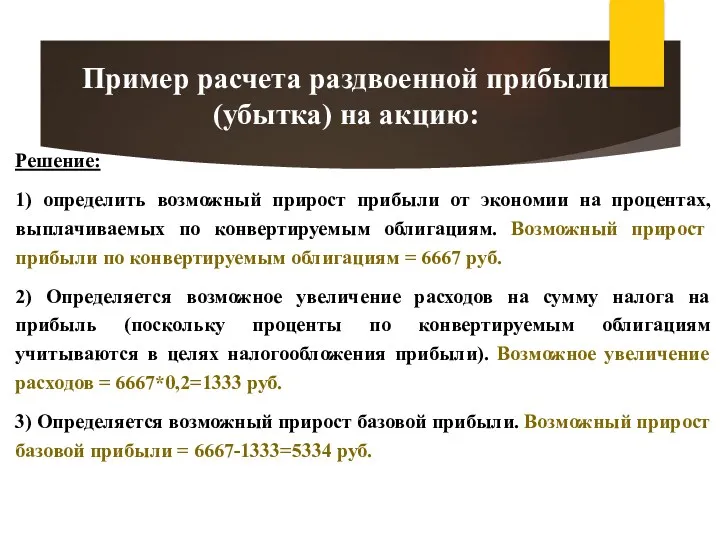

Решение:

1) определить возможный прирост прибыли от экономии на процентах, выплачиваемых по

Решение:

1) определить возможный прирост прибыли от экономии на процентах, выплачиваемых по

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Банковские риски и способы их оценки

Банковские риски и способы их оценки Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Налог на прибыль организаций. Элементы налогообложения

Налог на прибыль организаций. Элементы налогообложения Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит Бюджетный учёт основных средств в Федеральном казённом учреждении Управление финансового обеспечения МО РФ по Тверской области

Бюджетный учёт основных средств в Федеральном казённом учреждении Управление финансового обеспечения МО РФ по Тверской области Налоговая система Китая

Налоговая система Китая Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Бухгалтерский учет. его цели и задачи

Бухгалтерский учет. его цели и задачи Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации

ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1

Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1 Банкротство предприятий: сущность, проблемы и меры предупреждения

Банкротство предприятий: сущность, проблемы и меры предупреждения Бюджетная политика в РФ

Бюджетная политика в РФ Трудовая пенсия по инвалидности

Трудовая пенсия по инвалидности Учет заработанной платы

Учет заработанной платы Тема: Податок на доходи фізичних осіб в україні (пдфо)

Тема: Податок на доходи фізичних осіб в україні (пдфо) Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Финансовый менеджмент

Финансовый менеджмент Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Реализация принципов нормативного подушевого финансирования в дополнительном образовании

Реализация принципов нормативного подушевого финансирования в дополнительном образовании Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Отчет об исполнении бюджета города Ставрополя за 2014 год

Отчет об исполнении бюджета города Ставрополя за 2014 год