- Бухгалтерский учет. его цели и задачи

Содержание

- 2. Рассматриваемые вопросы: Цель и задачи бухгалтерского учета. Требования, предъявляемые к учету. Принципы бухгалтерского учета. Функции бухгалтерского

- 3. Первый вопрос: «Цель и задачи бухгалтерского учета».

- 4. Цель бухгалтерского учета Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов.

- 5. Задачи бухгалтерского учета Содержатся в п. 4в Приказа Минфина РФ № 34н от 29.07.1998 г. (в

- 6. Первая задача бухгалтерского учета Формирование полной и достоверной информации о деятельности организации и ее имущественном положении,

- 7. Вторая задача бухгалтерского учета Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за

- 8. Третья задача бухгалтерского учета Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее

- 9. Второй вопрос: «Требования, предъявляемые к учету»

- 10. Требования, предъявляемые к учету Содержатся в п. 9,10,11 Приказа Минфина РФ № 34н от 29.07.1998 г.

- 11. Первое требование Бухгалтерский учет ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий

- 12. Второе требование Бухгалтерский учет ведется в валюте Российской Федерации - в рублях.

- 13. Третье требование Документирование фактов хозяйственной жизни, ведение регистров бухгалтерского учета и формирование бухгалтерской отчетности осуществляется на

- 14. Четвертое требование Для ведения бухгалтерского учета в организации формируется учетная политика.

- 15. Пятое требование В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и

- 16. Третий вопрос: «Принципы бухгалтерского учета»

- 17. Понятие принципа бухгалтерского учета Принцип – это основа, исходное, базовое положение бухгалтерского учета как науки, которое

- 18. Первый принцип Последовательность применения выбранных приоритетов. Данный принцип предусматривает соблюдение относительного постоянства в использовании приемов и

- 19. Второй принцип Временная определенность отражения в учете фактов хозяйственной жизни. Все факты хозяйственной жизни должны найти

- 20. Третий принцип Осмотрительность экономического субъекта. Содержание принципа предполагает соблюдение определенной степени осторожности в процессе принятия решений

- 21. Четвертый принцип Периодичность обобщения экономических событий. Данный принцип означает регулярное, периодичное балансовое обобщение и составление иной

- 22. Четвертый вопрос: «Функции бухгалтерского учета в системе управления»

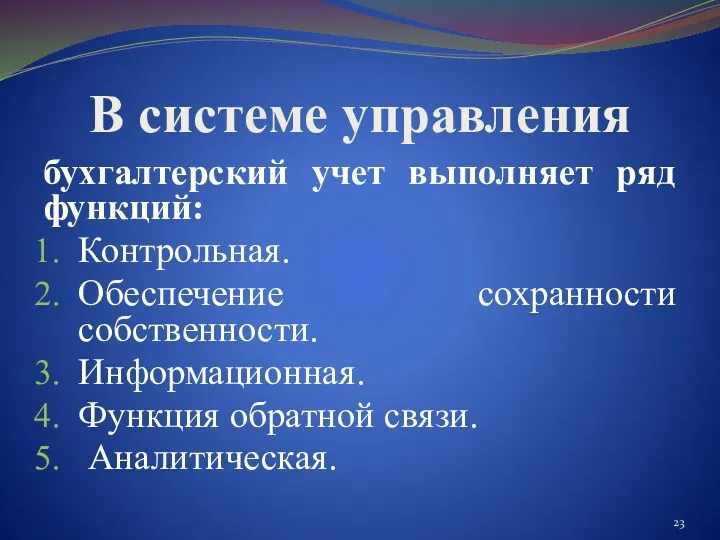

- 23. В системе управления бухгалтерский учет выполняет ряд функций: Контрольная. Обеспечение сохранности собственности. Информационная. Функция обратной связи.

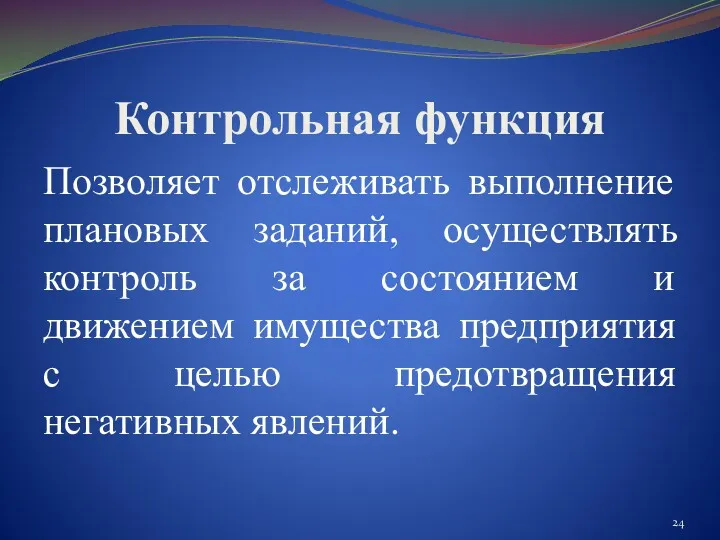

- 24. Контрольная функция Позволяет отслеживать выполнение плановых заданий, осуществлять контроль за состоянием и движением имущества предприятия с

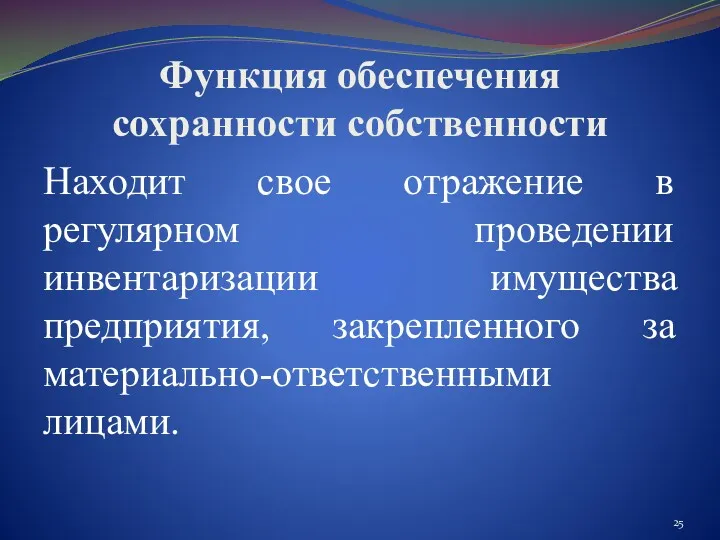

- 25. Функция обеспечения сохранности собственности Находит свое отражение в регулярном проведении инвентаризации имущества предприятия, закрепленного за материально-ответственными

- 26. Информационная функция Предполагает процесс раскрытия фактов хозяйственной жизни предприятия для принятия управленческих решений.

- 27. Функция обратной связи Проявляется в ведении аналитического и синтетического учета, сверки данных аналитических и синтетических счетов.

- 28. Аналитическая функция Позволяет последовательно изучать принятые решения с целью улучшения финансово-хозяйственной деятельности предприятия.

- 30. Скачать презентацию

Рассматриваемые вопросы:

Цель и задачи бухгалтерского учета.

Требования, предъявляемые к учету.

Принципы бухгалтерского учета.

Функции

Рассматриваемые вопросы:

Цель и задачи бухгалтерского учета.

Требования, предъявляемые к учету.

Принципы бухгалтерского учета.

Функции

Первый вопрос: «Цель и задачи бухгалтерского учета».

Первый вопрос: «Цель и задачи бухгалтерского учета».

Цель бухгалтерского учета

Формирование достоверной информации для составления финансовой отчетности, осуществления контроля

Цель бухгалтерского учета

Формирование достоверной информации для составления финансовой отчетности, осуществления контроля

Задачи бухгалтерского учета

Содержатся в п. 4в Приказа Минфина РФ № 34н

Задачи бухгалтерского учета

Содержатся в п. 4в Приказа Минфина РФ № 34н

Первая задача

бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации

Первая задача

бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации

Вторая задача

бухгалтерского учета

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской

Вторая задача

бухгалтерского учета

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской

Третья задача

бухгалтерского учета

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление

Третья задача

бухгалтерского учета

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление

Второй вопрос: «Требования, предъявляемые к учету»

Второй вопрос: «Требования, предъявляемые к учету»

Требования,

предъявляемые к учету

Содержатся в п. 9,10,11 Приказа Минфина РФ №

Требования,

предъявляемые к учету

Содержатся в п. 9,10,11 Приказа Минфина РФ №

Первое требование

Бухгалтерский учет ведется путем двойной записи на взаимосвязанных счетах бухгалтерского

Первое требование

Бухгалтерский учет ведется путем двойной записи на взаимосвязанных счетах бухгалтерского

Второе требование

Бухгалтерский учет ведется в валюте Российской Федерации - в рублях.

Второе требование

Бухгалтерский учет ведется в валюте Российской Федерации - в рублях.

Третье требование

Документирование фактов хозяйственной жизни, ведение регистров бухгалтерского учета и формирование

Третье требование

Документирование фактов хозяйственной жизни, ведение регистров бухгалтерского учета и формирование

Четвертое требование

Для ведения бухгалтерского учета в организации формируется учетная политика.

Четвертое требование

Для ведения бухгалтерского учета в организации формируется учетная политика.

Пятое требование

В бухгалтерском учете текущие затраты на производство продукции, выполнение работ

Пятое требование

В бухгалтерском учете текущие затраты на производство продукции, выполнение работ

Третий вопрос: «Принципы бухгалтерского учета»

Третий вопрос: «Принципы бухгалтерского учета»

Понятие принципа бухгалтерского учета

Принцип – это основа, исходное, базовое положение бухгалтерского

Понятие принципа бухгалтерского учета

Принцип – это основа, исходное, базовое положение бухгалтерского

Первый принцип

Последовательность применения выбранных приоритетов.

Данный принцип предусматривает соблюдение относительного постоянства

Первый принцип

Последовательность применения выбранных приоритетов.

Данный принцип предусматривает соблюдение относительного постоянства

Второй принцип

Временная определенность отражения в учете фактов хозяйственной жизни.

Все факты

Второй принцип

Временная определенность отражения в учете фактов хозяйственной жизни.

Все факты

Третий принцип

Осмотрительность экономического субъекта.

Содержание принципа предполагает соблюдение определенной степени осторожности

Третий принцип

Осмотрительность экономического субъекта.

Содержание принципа предполагает соблюдение определенной степени осторожности

Четвертый принцип

Периодичность обобщения экономических событий.

Данный принцип означает регулярное, периодичное балансовое

Четвертый принцип

Периодичность обобщения экономических событий.

Данный принцип означает регулярное, периодичное балансовое

Четвертый вопрос: «Функции бухгалтерского учета в системе управления»

Четвертый вопрос: «Функции бухгалтерского учета в системе управления»

В системе управления

бухгалтерский учет выполняет ряд функций:

Контрольная.

Обеспечение сохранности собственности.

Информационная.

Функция обратной

В системе управления

бухгалтерский учет выполняет ряд функций:

Контрольная.

Обеспечение сохранности собственности.

Информационная.

Функция обратной

Контрольная функция

Позволяет отслеживать выполнение плановых заданий, осуществлять контроль за состоянием и

Контрольная функция

Позволяет отслеживать выполнение плановых заданий, осуществлять контроль за состоянием и

Функция обеспечения

сохранности собственности

Находит свое отражение в регулярном проведении инвентаризации имущества

Функция обеспечения

сохранности собственности

Находит свое отражение в регулярном проведении инвентаризации имущества

Информационная функция

Предполагает процесс раскрытия фактов хозяйственной жизни предприятия для принятия управленческих

Информационная функция

Предполагает процесс раскрытия фактов хозяйственной жизни предприятия для принятия управленческих

Функция обратной связи

Проявляется в ведении аналитического и синтетического учета, сверки данных

Функция обратной связи

Проявляется в ведении аналитического и синтетического учета, сверки данных

Аналитическая функция

Позволяет последовательно изучать принятые решения с целью улучшения финансово-хозяйственной деятельности

Аналитическая функция

Позволяет последовательно изучать принятые решения с целью улучшения финансово-хозяйственной деятельности

Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Цели и задачи краткосрочной финансовой политики предприятия

Цели и задачи краткосрочной финансовой политики предприятия Zavaleev_Diplom

Zavaleev_Diplom Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Экономика семьи

Экономика семьи Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Налоги юридических лиц

Налоги юридических лиц Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Принципы оценочной деятельности

Принципы оценочной деятельности Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Tax update for Аdvisors

Tax update for Аdvisors Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Invest Club

Invest Club Деньги Кыргызстана

Деньги Кыргызстана Новые продукты по банковским картам

Новые продукты по банковским картам Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Доходы государственных учреждений

Доходы государственных учреждений Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Страноведческие образы в бонистике

Страноведческие образы в бонистике