- Основы бухгалтерского учета

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: 1. Организация бухгалтерского учета на предприятии 2. Закон о бухгалтерском учете (402-ФЗ) 3. Первичные

- 3. ЛИТЕРАТУРА: Федеральный закон от 6.12.2011 г. N 402-ФЗ «О бухгалтерском учете». Приказ Минфина РФ от 31.10.2000

- 4. ЛИТЕРАТУРА: Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».

- 5. ЛИТЕРАТУРА: Бухгалтерский учет: учебник / Л. Ж. Бдайциева. - М.: Юрайт, 2011. Журнал «Главбух». Журнал «Нормативные

- 6. ВОПРОС 1 Организация бухгалтерского учета на предприятии

- 7. БУХГАЛТЕРСКИЙ УЧЕТ* - формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными

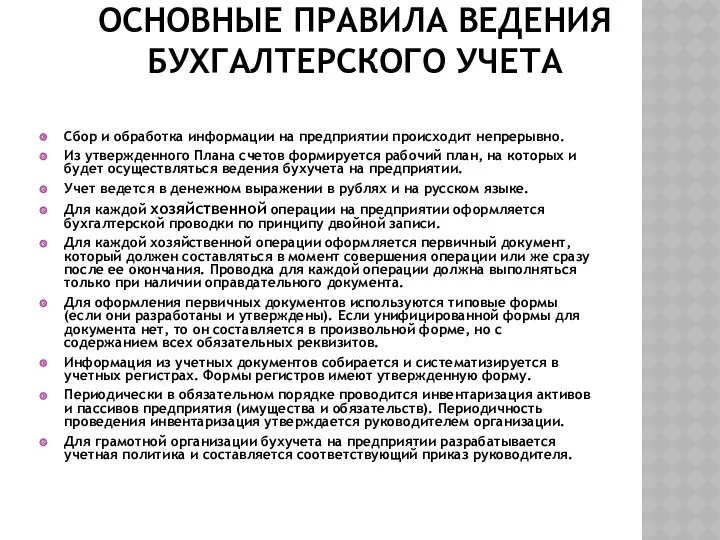

- 8. ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА Сбор и обработка информации на предприятии происходит непрерывно. Из утвержденного Плана

- 10. ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕ 402-ФЗ 1.Структура Закона о бухгалтерском учете 2.Общие требования к бухучету 3.Регулирование учет.

- 11. ЦЕЛИ И ЗАДАЧИ 1. установление единых требований к бух.учету 2. определение единых требований к бух(фин) отчнтности

- 12. ОПРЕДЕЛЕНИЕ БУХ.УЧЕТА ЕСТЬ В СТ.1 ЗАКОНА 402-ФЗ Это формирование документированной систематизированной информации об объектах и составление

- 13. ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- 14. ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА в общем виде является хозяйственная деятельность организации, которую разделяют на множество объектов и

- 15. ОБЪЕКТАМИ БУХГАЛТЕРСКОГО УЧЕТА являются имущество организации (активы), источники его формирования (капитал), обязательства организации и хозяйственные операции,

- 16. АКТИВЫ – это хозяйственное средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности

- 17. Имущество организации Внеоборотные активы Оборотные активы Основные средства Нематериальные активы Доходные вложения в мат.ценности Капитальные вложения

- 18. КАПИТАЛ – это совокупность ресурсов, являющихся источником доходов организации. Выделяют: - собственный капитал; - заемный капитал.

- 19. Обязательство – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной

- 20. ОБЯЗАТЕЛЬСТВАМИ ОРГАНИЗАЦИИ ЯВЛЯЮТСЯ: Краткосрочные ссуды. Кредиторская задолженность. Заемные средства. Обязательства по распределению.

- 21. ВОПРОС 3 Первичные бухгалтерские документы

- 22. 1.УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ В ПЕРВИЧНЫХ ДОКУМЕНТАХ БУХГАЛТЕРСКОГО УЧЕТА: Наименование, в полной мере отражающее финансово-экономическое

- 23. 2.ОБРАБОТКА ПЕРВИЧНЫХ ДОКУМЕНТОВ При получении бухгалтерского документа необходимо проверить правильность его оформления, наличие всех обязательных реквизитов.

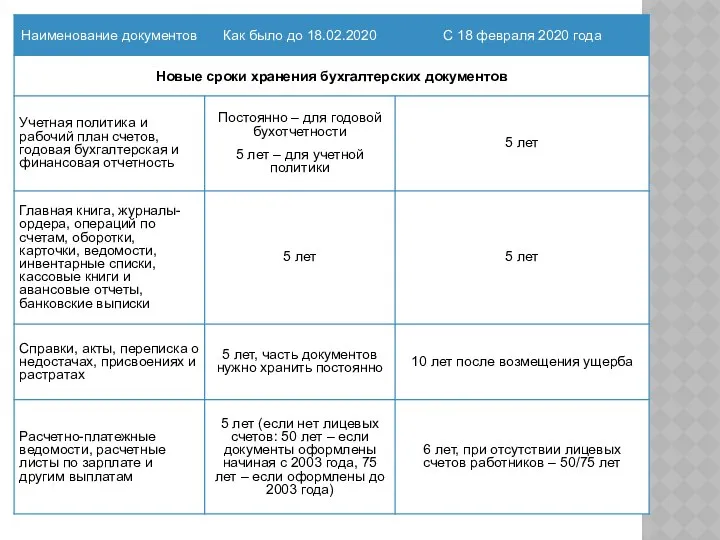

- 24. СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ

- 26. ВОПРОС 4 Счета бухгалтерского учета

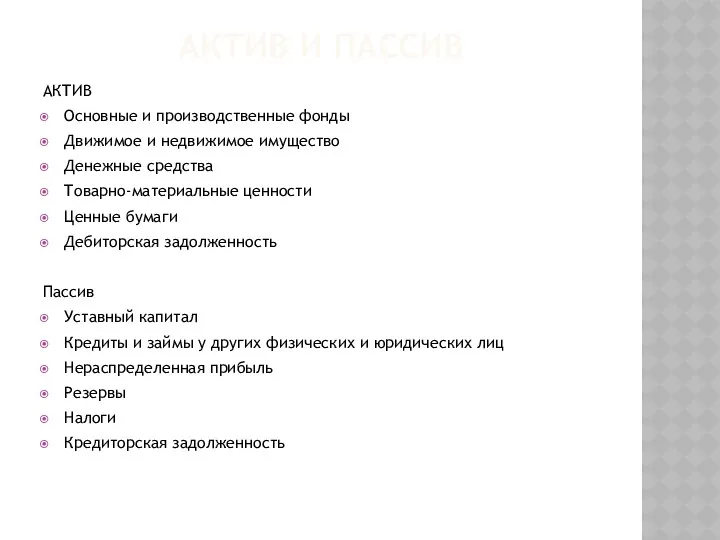

- 27. АКТИВ И ПАССИВ АКТИВ Основные и производственные фонды Движимое и недвижимое имущество Денежные средства Товарно-материальные ценности

- 28. ПЛАН СЧЕТОВ

- 29. СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА – это способ группировки, текущего контроля и отражения операций, которые совершаются с имуществом,

- 30. СЧЕТА БУХУЧЕТА ПО ОТНОШЕНИЮ К БАЛАНСУ ДЕЛЯТСЯ НА : Активные счета (счета для учета хозяйственных средств)

- 31. Актив предприятия: Основные и производственные фонды Движимое и недвижимое имущество Денежные средства Товарно-материальные ценности Ценные бумаги

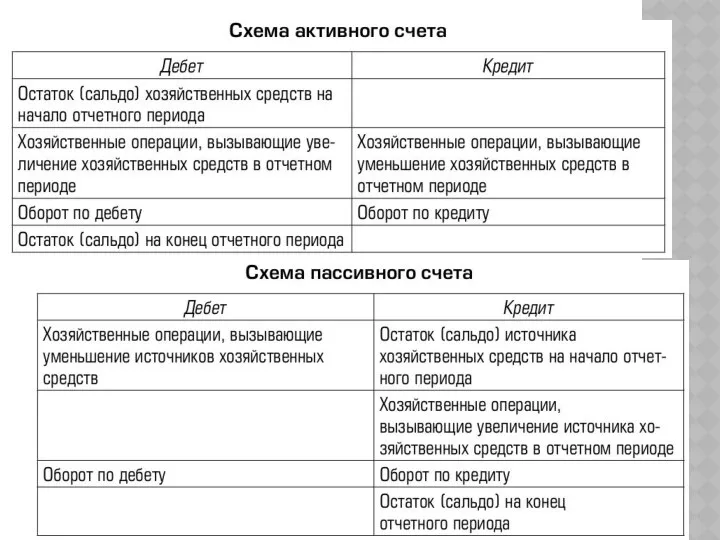

- 33. ДВОЙНАЯ ЗАПИСЬ – способ отражения каждой операции по дебету одного и по кредиту другого взаимосвязанных счетов

- 34. БУХГАЛТЕРСКИЕ ПРОВОДКИ(ПРИМЕР) Д10 К60 – приняты к учету материалы от поставщика. Д70 К51 – перечислена заработная

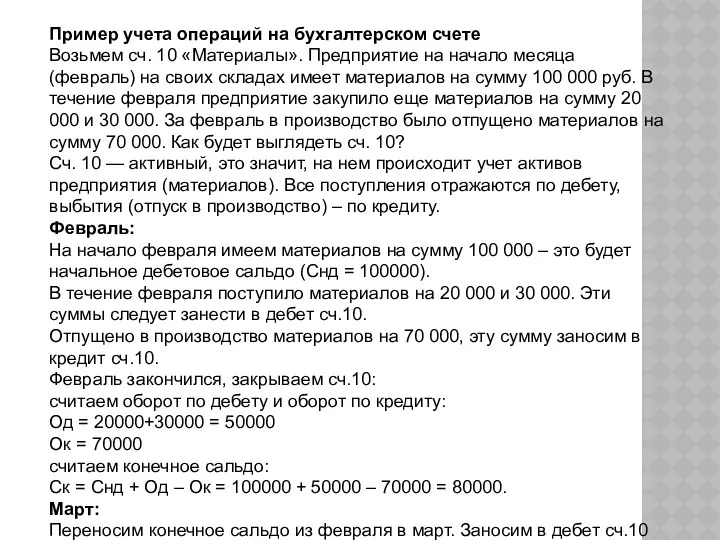

- 35. Пример учета операций на бухгалтерском счете Возьмем сч. 10 «Материалы». Предприятие на начало месяца (февраль) на

- 36. Активно-пассивные счета 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 76 «Расчеты с разными дебиторами и

- 38. Скачать презентацию

УЧЕБНЫЕ ВОПРОСЫ:

1. Организация бухгалтерского учета на предприятии

2. Закон о бухгалтерском учете

УЧЕБНЫЕ ВОПРОСЫ:

1. Организация бухгалтерского учета на предприятии

2. Закон о бухгалтерском учете

ЛИТЕРАТУРА:

Федеральный закон от 6.12.2011 г. N 402-ФЗ «О бухгалтерском учете».

Приказ Минфина

ЛИТЕРАТУРА:

Федеральный закон от 6.12.2011 г. N 402-ФЗ «О бухгалтерском учете».

Приказ Минфина

ЛИТЕРАТУРА:

Приказ Минфина РФ от 2 июля 2010 г. N 66н

«О формах бухгалтерской отчетности

ЛИТЕРАТУРА:

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности

ЛИТЕРАТУРА:

Бухгалтерский учет: учебник / Л. Ж. Бдайциева. - М.: Юрайт, 2011.

Журнал

ЛИТЕРАТУРА:

Бухгалтерский учет: учебник / Л. Ж. Бдайциева. - М.: Юрайт, 2011.

Журнал

ВОПРОС 1

Организация бухгалтерского учета на предприятии

ВОПРОС 1

Организация бухгалтерского учета на предприятии

БУХГАЛТЕРСКИЙ УЧЕТ*

- формирование документированной систематизированной информации об объектах бухгалтерского учета

БУХГАЛТЕРСКИЙ УЧЕТ*

- формирование документированной систематизированной информации об объектах бухгалтерского учета

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Сбор и обработка информации на предприятии происходит

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Сбор и обработка информации на предприятии происходит

ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕ 402-ФЗ

1.Структура Закона о бухгалтерском учете

2.Общие требования к

ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕ 402-ФЗ

1.Структура Закона о бухгалтерском учете

2.Общие требования к

ЦЕЛИ И ЗАДАЧИ

1. установление единых требований к бух.учету

2. определение единых требований

ЦЕЛИ И ЗАДАЧИ

1. установление единых требований к бух.учету

2. определение единых требований

ОПРЕДЕЛЕНИЕ БУХ.УЧЕТА ЕСТЬ В СТ.1 ЗАКОНА 402-ФЗ

Это формирование документированной систематизированной информации

ОПРЕДЕЛЕНИЕ БУХ.УЧЕТА ЕСТЬ В СТ.1 ЗАКОНА 402-ФЗ

Это формирование документированной систематизированной информации

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

формирование полной и достоверной информации о

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

формирование полной и достоверной информации о

ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА

в общем виде является хозяйственная деятельность организации, которую

ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА

в общем виде является хозяйственная деятельность организации, которую

ОБЪЕКТАМИ БУХГАЛТЕРСКОГО УЧЕТА

являются имущество организации (активы), источники его формирования (капитал),

ОБЪЕКТАМИ БУХГАЛТЕРСКОГО УЧЕТА

являются имущество организации (активы), источники его формирования (капитал),

АКТИВЫ

– это хозяйственное средства, контроль над которыми организация получила в

АКТИВЫ

– это хозяйственное средства, контроль над которыми организация получила в

Имущество организации

Внеоборотные активы

Оборотные активы

Основные средства

Нематериальные активы

Доходные вложения в

Имущество организации

Внеоборотные активы

Оборотные активы

Основные средства

Нематериальные активы

Доходные вложения в

КАПИТАЛ

– это совокупность ресурсов, являющихся источником доходов организации.

Выделяют:

- собственный капитал;

-

КАПИТАЛ

– это совокупность ресурсов, являющихся источником доходов организации.

Выделяют:

- собственный капитал;

-

Обязательство – это существующая на отчетную дату задолженность организации, которая является

Обязательство – это существующая на отчетную дату задолженность организации, которая является

ОБЯЗАТЕЛЬСТВАМИ ОРГАНИЗАЦИИ ЯВЛЯЮТСЯ:

Краткосрочные ссуды.

Кредиторская задолженность.

Заемные средства.

Обязательства по распределению.

ОБЯЗАТЕЛЬСТВАМИ ОРГАНИЗАЦИИ ЯВЛЯЮТСЯ:

Краткосрочные ссуды.

Кредиторская задолженность.

Заемные средства.

Обязательства по распределению.

ВОПРОС 3

Первичные бухгалтерские документы

ВОПРОС 3

Первичные бухгалтерские документы

1.УНИФИЦИРОВАННЫЕ ФОРМЫ

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ В ПЕРВИЧНЫХ ДОКУМЕНТАХ БУХГАЛТЕРСКОГО УЧЕТА:

Наименование, в полной

1.УНИФИЦИРОВАННЫЕ ФОРМЫ

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ В ПЕРВИЧНЫХ ДОКУМЕНТАХ БУХГАЛТЕРСКОГО УЧЕТА:

Наименование, в полной

2.ОБРАБОТКА ПЕРВИЧНЫХ ДОКУМЕНТОВ

При получении бухгалтерского документа необходимо проверить правильность его оформления,

2.ОБРАБОТКА ПЕРВИЧНЫХ ДОКУМЕНТОВ

При получении бухгалтерского документа необходимо проверить правильность его оформления,

СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ

СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ

ВОПРОС 4

Счета бухгалтерского учета

ВОПРОС 4

Счета бухгалтерского учета

АКТИВ И ПАССИВ

АКТИВ

Основные и производственные фонды

Движимое и недвижимое имущество

Денежные средства

Товарно-материальные ценности

Ценные

АКТИВ И ПАССИВ

АКТИВ

Основные и производственные фонды

Движимое и недвижимое имущество

Денежные средства

Товарно-материальные ценности

Ценные

ПЛАН СЧЕТОВ

ПЛАН СЧЕТОВ

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА

– это способ группировки, текущего контроля и отражения

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА

– это способ группировки, текущего контроля и отражения

СЧЕТА БУХУЧЕТА ПО ОТНОШЕНИЮ К БАЛАНСУ ДЕЛЯТСЯ НА :

Активные счета (счета

СЧЕТА БУХУЧЕТА ПО ОТНОШЕНИЮ К БАЛАНСУ ДЕЛЯТСЯ НА :

Активные счета (счета

Актив предприятия:

Основные и производственные фонды

Движимое и недвижимое имущество

Денежные средства

Товарно-материальные ценности

Ценные бумаги

Дебиторская

Актив предприятия:

Основные и производственные фонды

Движимое и недвижимое имущество

Денежные средства

Товарно-материальные ценности

Ценные бумаги

Дебиторская

ДВОЙНАЯ ЗАПИСЬ

– способ отражения каждой операции по дебету одного и

ДВОЙНАЯ ЗАПИСЬ

– способ отражения каждой операции по дебету одного и

БУХГАЛТЕРСКИЕ ПРОВОДКИ(ПРИМЕР)

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К51

БУХГАЛТЕРСКИЕ ПРОВОДКИ(ПРИМЕР)

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К51

Пример учета операций на бухгалтерском счете

Возьмем сч. 10 «Материалы». Предприятие на

Пример учета операций на бухгалтерском счете

Возьмем сч. 10 «Материалы». Предприятие на

Активно-пассивные счета

60 «Расчеты с поставщиками»,

62 «Расчеты с покупателями»,

76 «Расчеты

Активно-пассивные счета

60 «Расчеты с поставщиками»,

62 «Расчеты с покупателями»,

76 «Расчеты

Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Факторинг. Обучающий курс

Факторинг. Обучающий курс Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Анализ имущественного потенциала

Анализ имущественного потенциала Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Оборотные средства предприятия

Оборотные средства предприятия Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Затраты и их классификация

Затраты и их классификация Рынок ценных бумаг

Рынок ценных бумаг Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью