- Налог на Прибыль Организаций

Содержание

- 2. Понятие налога на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов

- 3. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль

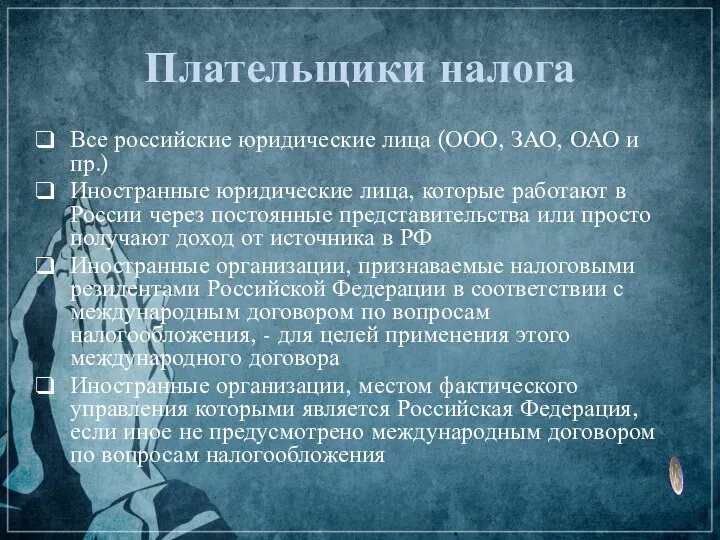

- 4. Плательщики налога Все российские юридические лица (ООО, ЗАО, ОАО и пр.) Иностранные юридические лица, которые работают

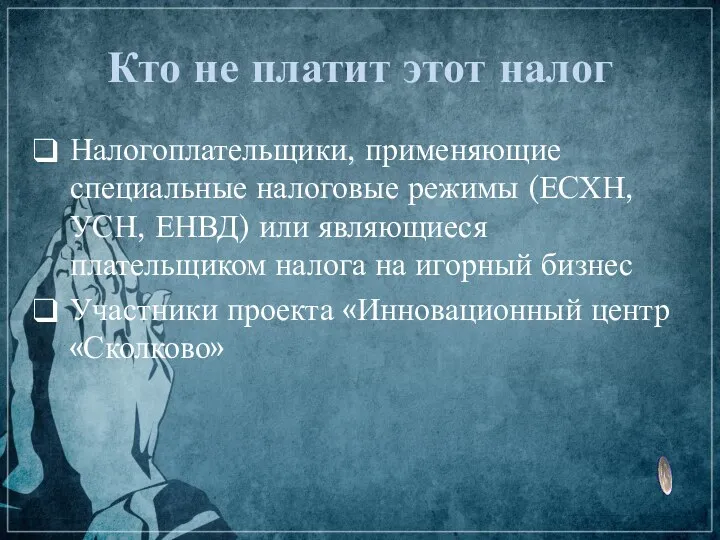

- 5. Кто не платит этот налог Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком

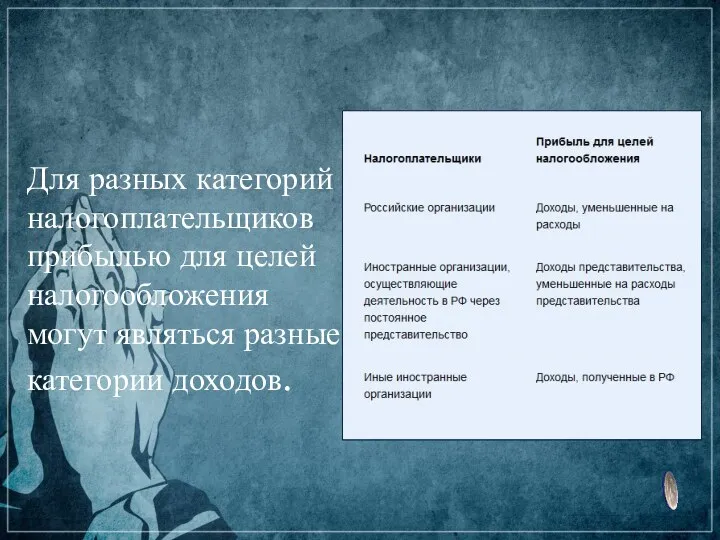

- 6. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

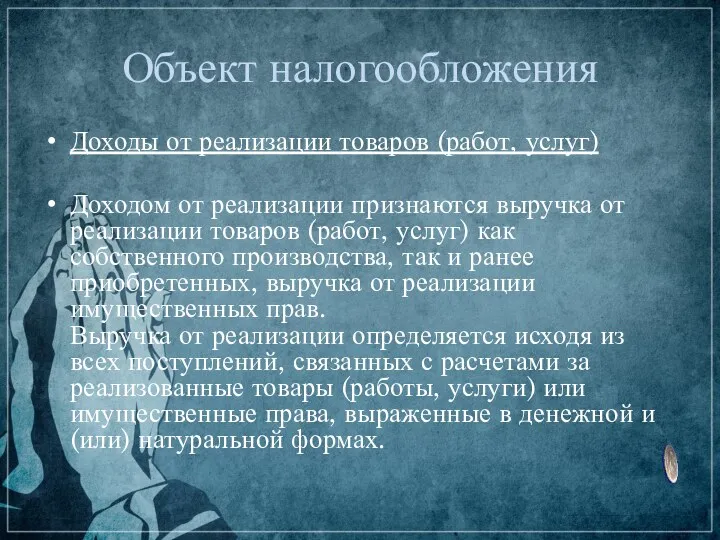

- 7. Объект налогообложения Доходы от реализации товаров (работ, услуг) Доходом от реализации признаются выручка от реализации товаров

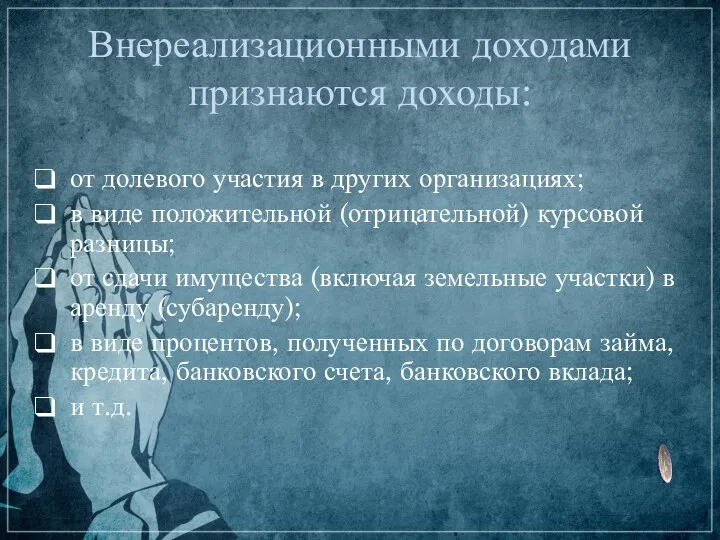

- 8. Внереализационными доходами признаются доходы: от долевого участия в других организациях; в виде положительной (отрицательной) курсовой разницы;

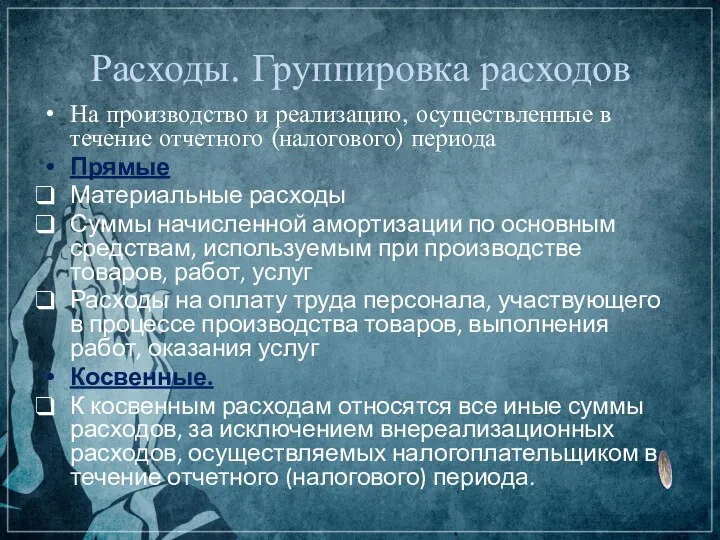

- 9. Расходы. Группировка расходов На производство и реализацию, осуществленные в течение отчетного (налогового) периода Прямые Материальные расходы

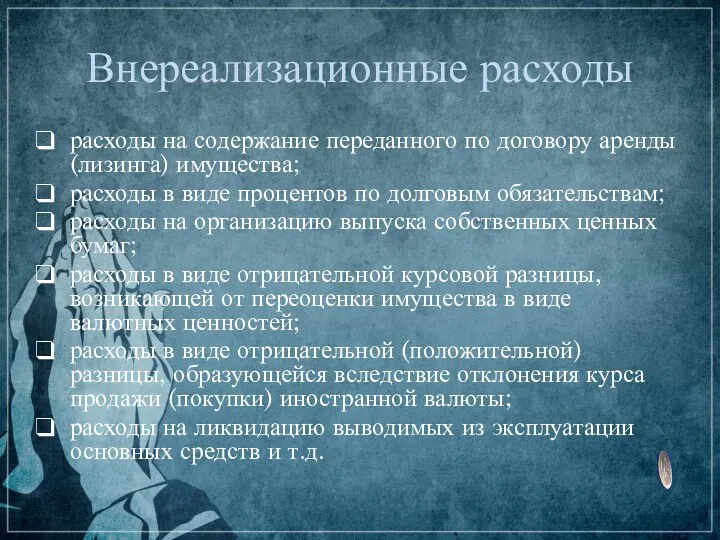

- 10. Внереализационные расходы расходы на содержание переданного по договору аренды (лизинга) имущества; расходы в виде процентов по

- 11. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров

- 12. Расчет налога Размер Налога = Ставка Налога * Налоговая База

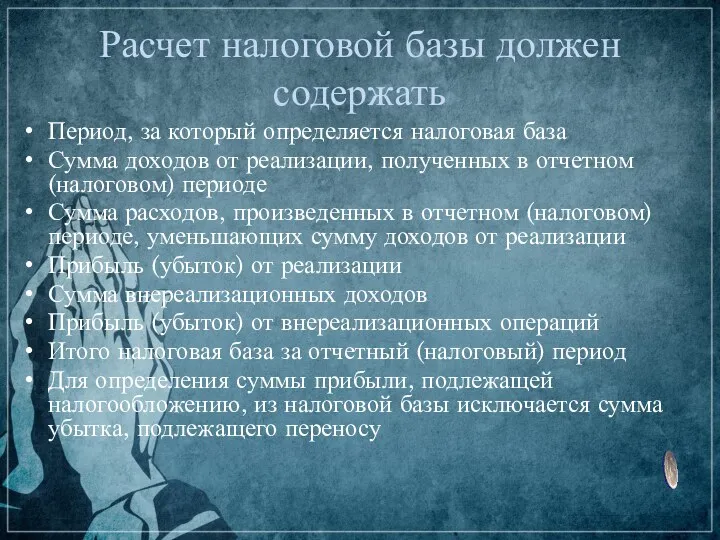

- 13. Расчет налоговой базы должен содержать Период, за который определяется налоговая база Сумма доходов от реализации, полученных

- 14. Ставка 20% 2% - в федеральный бюджет (0% - для отдельных категорий налогоплательщиков) 18% - в

- 15. Налоговый период. Отчетный период Налоговый период – это период, по окончании которого завершается процесс формирования налоговой

- 16. Порядок исчисления налога и авансовых платежей Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи

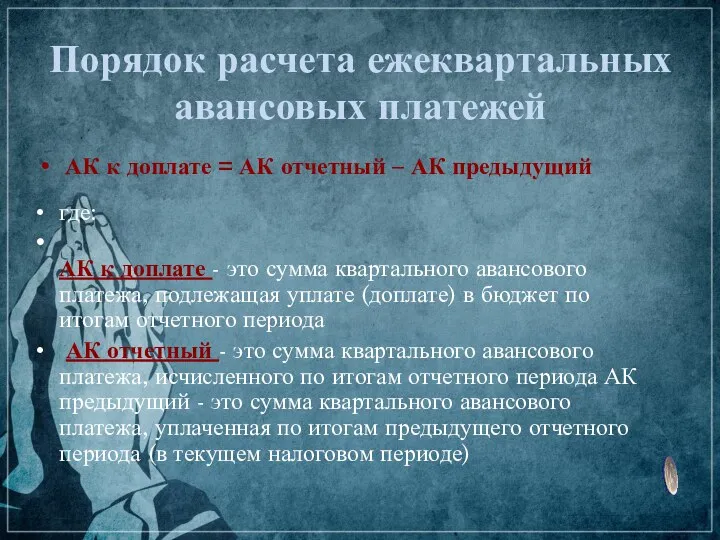

- 17. Порядок расчета ежеквартальных авансовых платежей АК к доплате = АК отчетный – АК предыдущий где: АК

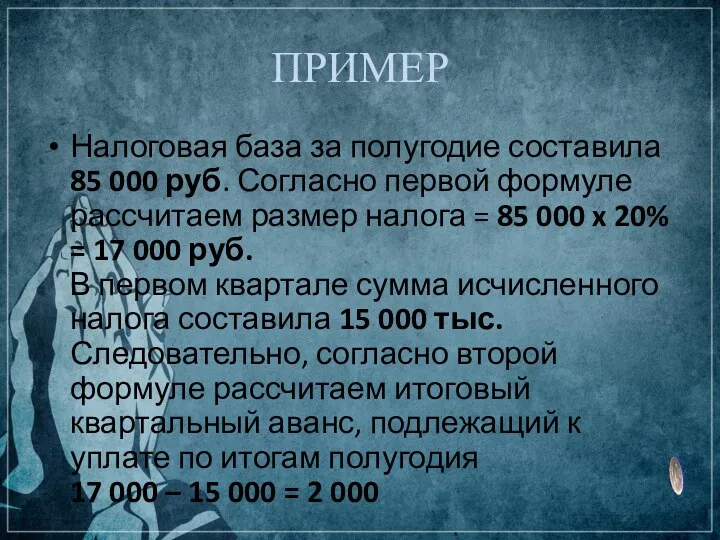

- 18. ПРИМЕР Налоговая база за полугодие составила 85 000 руб. Согласно первой формуле рассчитаем размер налога =

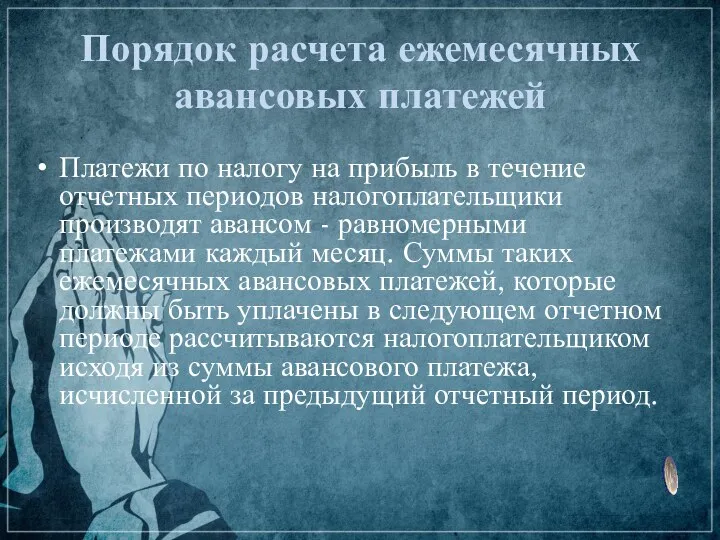

- 19. Порядок расчета ежемесячных авансовых платежей Платежи по налогу на прибыль в течение отчетных периодов налогоплательщики производят

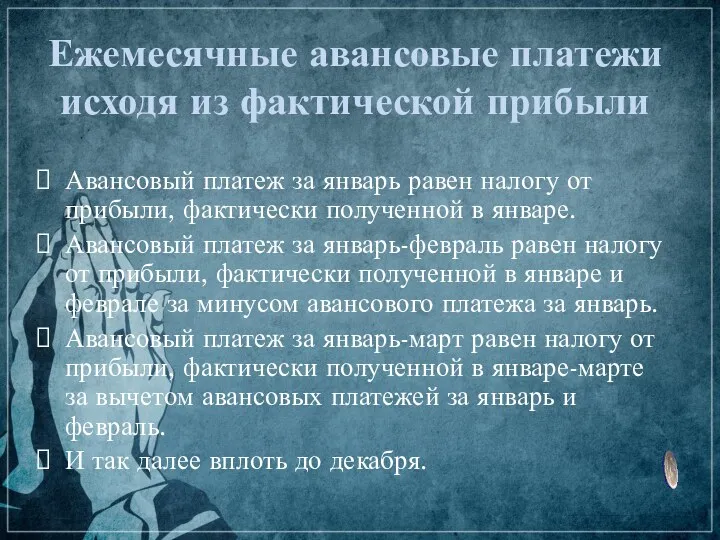

- 20. Ежемесячные авансовые платежи исходя из фактической прибыли Авансовый платеж за январь равен налогу от прибыли, фактически

- 21. Перенос убытков на будущее Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу

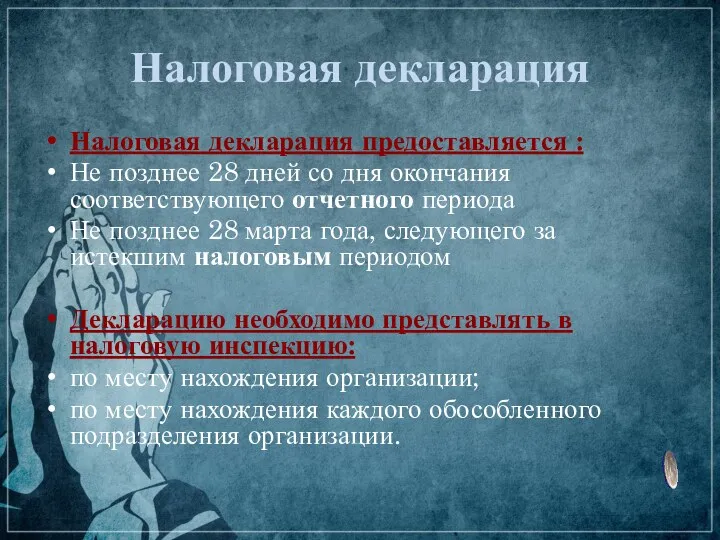

- 22. Налоговая декларация Налоговая декларация предоставляется : Не позднее 28 дней со дня окончания соответствующего отчетного периода

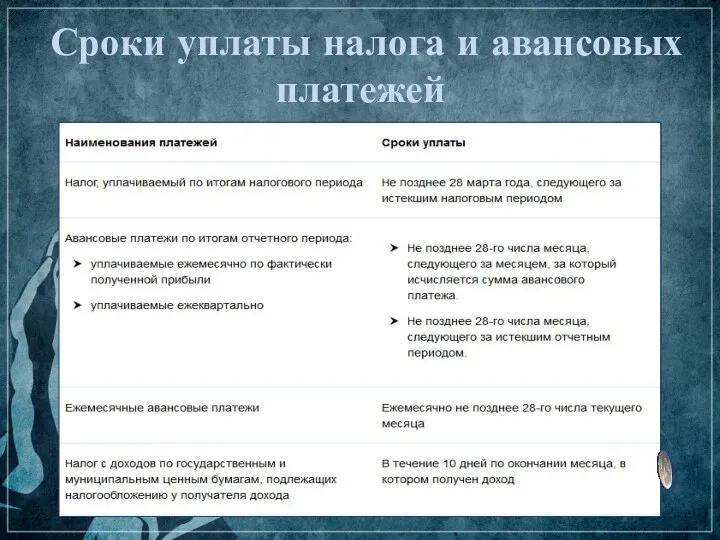

- 23. Сроки уплаты налога и авансовых платежей

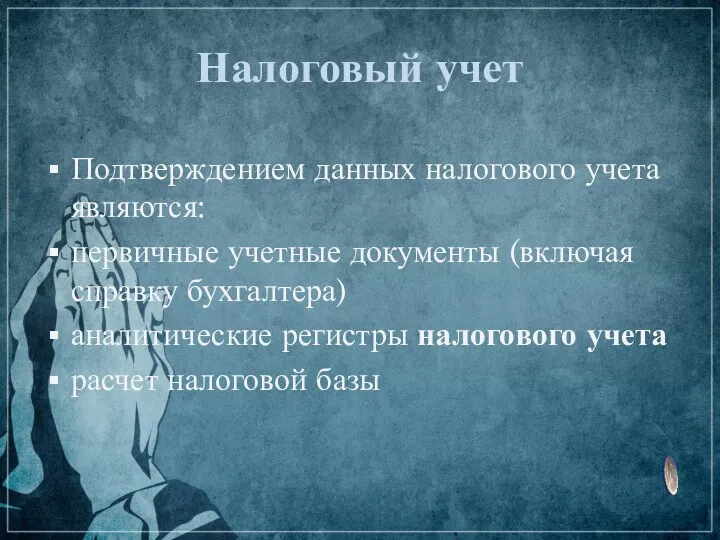

- 24. Налоговый учет Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера) аналитические регистры налогового

- 26. Скачать презентацию

Понятие налога на прибыль

– это прямой налог, его величина прямо зависит

Понятие налога на прибыль

– это прямой налог, его величина прямо зависит

Налог начисляется на прибыль, которую получила организация, то есть на разницу

Налог начисляется на прибыль, которую получила организация, то есть на разницу

Плательщики налога

Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

Иностранные юридические

Плательщики налога

Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

Иностранные юридические

Кто не платит этот налог

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН,

Кто не платит этот налог

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН,

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные

Объект налогообложения

Доходы от реализации товаров (работ, услуг)

Доходом от реализации признаются выручка

Объект налогообложения

Доходы от реализации товаров (работ, услуг)

Доходом от реализации признаются выручка

Внереализационными доходами признаются доходы:

от долевого участия в других организациях;

в виде положительной

Внереализационными доходами признаются доходы:

от долевого участия в других организациях;

в виде положительной

Расходы. Группировка расходов

На производство и реализацию, осуществленные в течение отчетного (налогового)

Расходы. Группировка расходов

На производство и реализацию, осуществленные в течение отчетного (налогового)

Внереализационные расходы

расходы на содержание переданного по договору аренды (лизинга) имущества;

расходы в

Внереализационные расходы

расходы на содержание переданного по договору аренды (лизинга) имущества;

расходы в

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых

Расчет налога

Размер Налога = Ставка Налога * Налоговая База

Расчет налога

Размер Налога = Ставка Налога * Налоговая База

Расчет налоговой базы должен содержать

Период, за который определяется налоговая база

Сумма

Расчет налоговой базы должен содержать

Период, за который определяется налоговая база

Сумма

Ставка

20%

2% - в федеральный бюджет (0% - для отдельных категорий

Ставка

20% 2% - в федеральный бюджет (0% - для отдельных категорий

Налоговый период. Отчетный период

Налоговый период – это период, по окончании которого

Налоговый период. Отчетный период

Налоговый период – это период, по окончании которого

Порядок исчисления налога и авансовых платежей

Квартальные авансовые платежи уплачиваются не позднее

Порядок исчисления налога и авансовых платежей

Квартальные авансовые платежи уплачиваются не позднее

Порядок расчета ежеквартальных авансовых платежей

АК к доплате = АК отчетный –

Порядок расчета ежеквартальных авансовых платежей

АК к доплате = АК отчетный –

ПРИМЕР

Налоговая база за полугодие составила 85 000 руб. Согласно первой формуле рассчитаем

ПРИМЕР

Налоговая база за полугодие составила 85 000 руб. Согласно первой формуле рассчитаем

Порядок расчета ежемесячных авансовых платежей

Платежи по налогу на прибыль в течение

Порядок расчета ежемесячных авансовых платежей

Платежи по налогу на прибыль в течение

Ежемесячные авансовые платежи исходя из фактической прибыли

Авансовый платеж за январь равен

Ежемесячные авансовые платежи исходя из фактической прибыли

Авансовый платеж за январь равен

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе

Налоговая декларация

Налоговая декларация предоставляется :

Не позднее 28 дней со дня окончания

Налоговая декларация

Налоговая декларация предоставляется :

Не позднее 28 дней со дня окончания

Сроки уплаты налога и авансовых платежей

Сроки уплаты налога и авансовых платежей

Налоговый учет

Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера)

аналитические

Налоговый учет

Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера)

аналитические

Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Электронные платежные системы

Электронные платежные системы Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс

Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс Личное финансовое планирование

Личное финансовое планирование Банковские информационные системы

Банковские информационные системы Кому подходит новый режим?

Кому подходит новый режим? Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Supply and demand

Supply and demand Операции на международном валютном рынке

Операции на международном валютном рынке Планирование производства. Тема 3

Планирование производства. Тема 3 Эволюция мировой валютной системы

Эволюция мировой валютной системы Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Финансы и кредит

Финансы и кредит Тактическое финансовое планирование

Тактическое финансовое планирование Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Единый сельскохозяйственный налог

Единый сельскохозяйственный налог ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджет для граждан

Бюджет для граждан Состав таможенных платежей

Состав таможенных платежей Basic financial statements

Basic financial statements Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Проблемы наличного обращения

Проблемы наличного обращения Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области