- Производственные возможности. Кривая производственных возможностей

Содержание

- 2. Одним из принципов поведения хозяйствующих субъектов: Уровень жизни населения определяется способностью страны производить товары и услуги.

- 3. Кривая производственных возможностей – ЭТО ЭКОНОМИЧЕСКАЯ МОДЕЛЬ, которая показывает, что увеличить производство одних благ можно лишь

- 4. Построение КПВ В зависимости от того, как распределяются ресурсы между отраслями производства, возможны несколько вариантов производства.

- 5. Описание графика. Вариант А предполагает, что все имеющиеся в распоряжении общества ресурсы использованы в производстве ПУШЕК.

- 6. Кривая производственных возможностей выпуклая вверх. Это объясняется законом возрастающих альтернативных затрат, который можно сформулировать следующим образом

- 7. Что такое альтернативные издержки производства? Альтернативные издержки производства – издержки в производстве товаров, которыми пройдена оценка

- 8. ЧТО ВХОДИТ В АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ? Альтернативные издержки производства могут выступать разницей прибыли, возможность, для получения которой

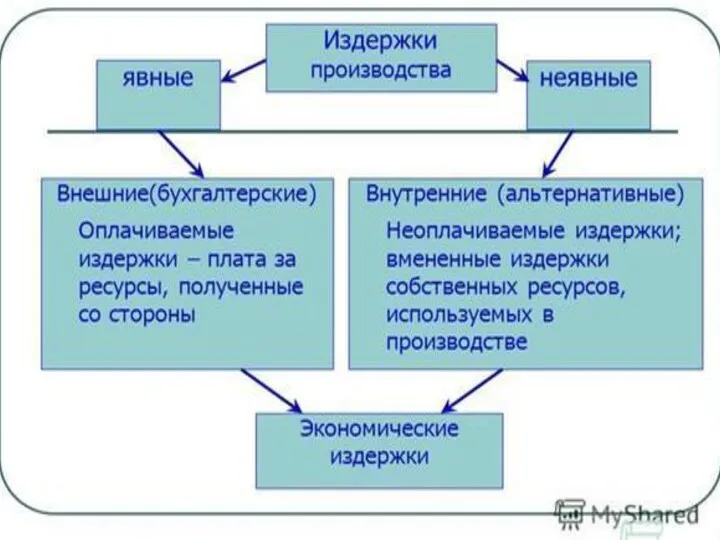

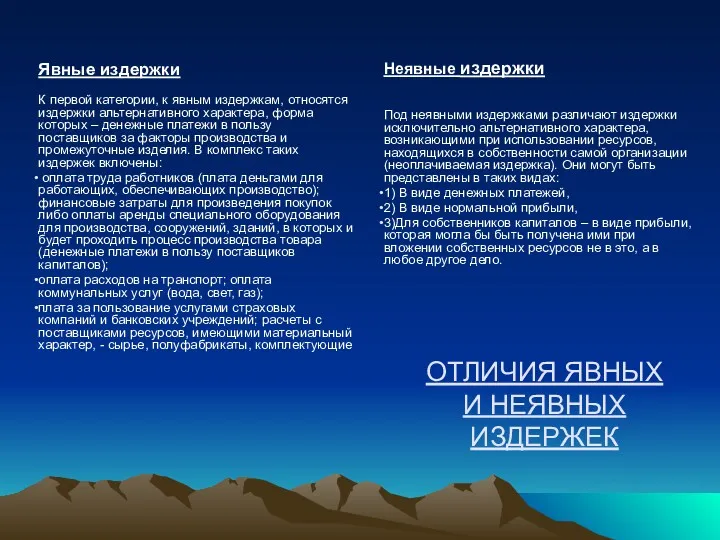

- 10. ОТЛИЧИЯ ЯВНЫХ И НЕЯВНЫХ ИЗДЕРЖЕК Явные издержки К первой категории, к явным издержкам, относятся издержки альтернативного

- 11. Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей людей. Только спрос среди потребителей

- 12. Теория абсолютных преимуществ В отличие от меркантилистов отправным пунктом теории А.Смита было утверждение, что богатство нации

- 13. Закон сравнительных преимуществ Развивая теорию абсолютного преимущества, Д.Рикардо доказал, что международная торговля взаимовыгодна для двух стран

- 14. — это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в процессе производства. Иначе, издержки производства

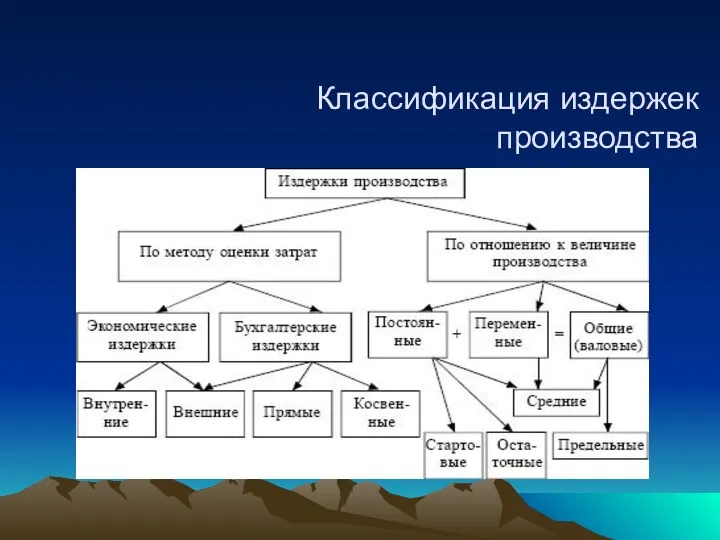

- 15. Классификация издержек производства

- 16. Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых, ресурсов, материалов и других факторов

- 17. Общая классификация производственных издержек включает массу пунктов основными из них выделяют альтернативные, экономические, бухгалтерские, а также

- 18. Альтернативные издержки Альтернативные издержки включают затраты на производство продукции, которые по тем или иным причинам организация

- 19. Финансово-экономические показатели предприятия: прибыль и рентабельность

- 20. Рентабельность-это относительный показатель, соотношения доходов и затрат. В числителе –чистая прибыль, в знаменателе - себестоимость. Прибыль

- 21. Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того или иного показателя. Но общий их

- 22. Цель деятельности всех коммерческих предприятий; Обобщающий оценочный показатель деятельности предприятия; Количественно определяется как: - разность между

- 23. Измеритель результатов деятельности предприятия; Источник собственных финансовых ресурсов фирмы; Критерий эффективности хозяйственно-финансовой деятельности фирмы; - Источник

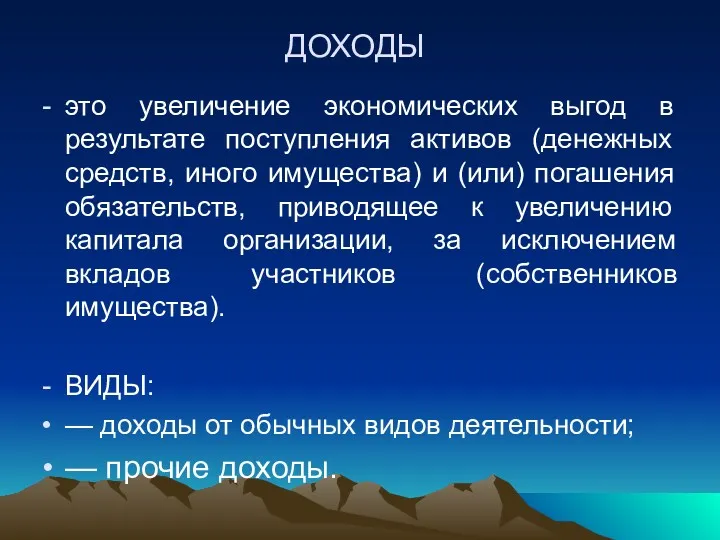

- 24. это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств,

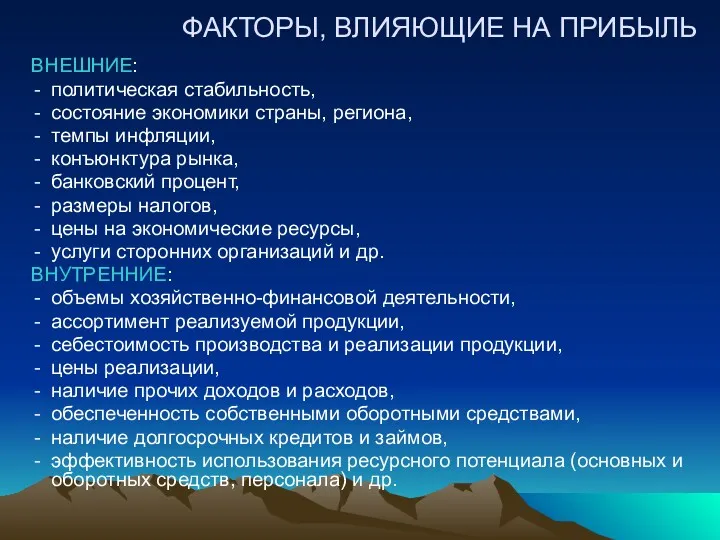

- 25. ВНЕШНИЕ: политическая стабильность, состояние экономики страны, региона, темпы инфляции, конъюнктура рынка, банковский процент, размеры налогов, цены

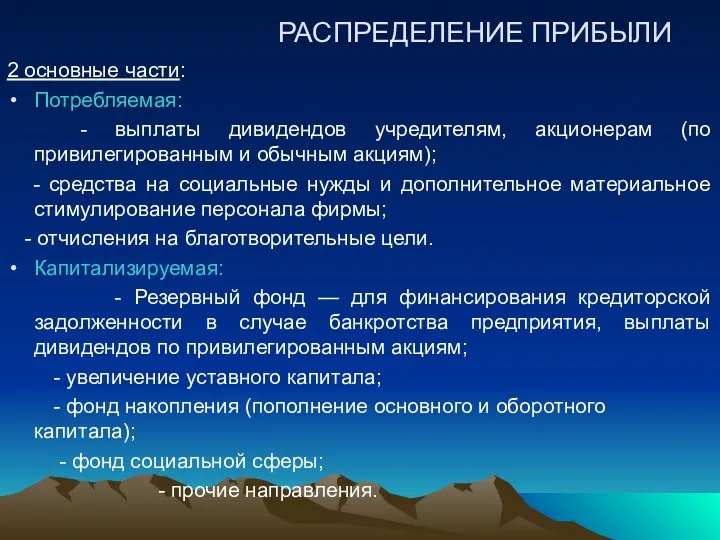

- 26. 2 основные части: Потребляемая: - выплаты дивидендов учредителям, акционерам (по привилегированным и обычным акциям); - средства

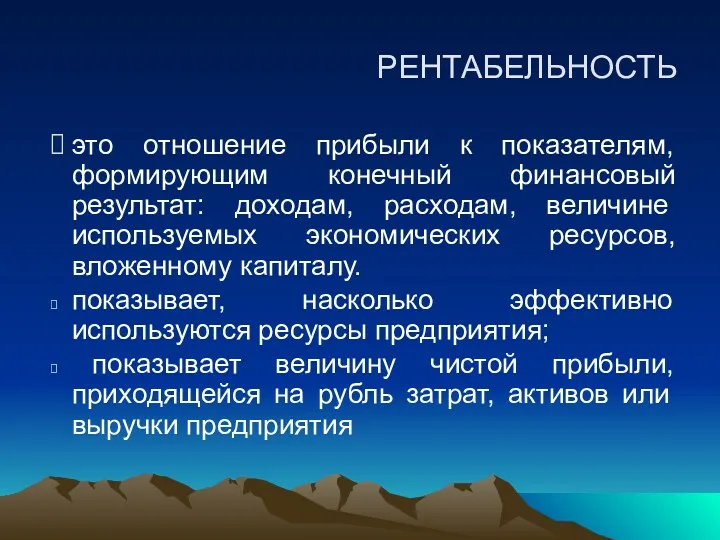

- 27. это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине используемых экономических ресурсов, вложенному

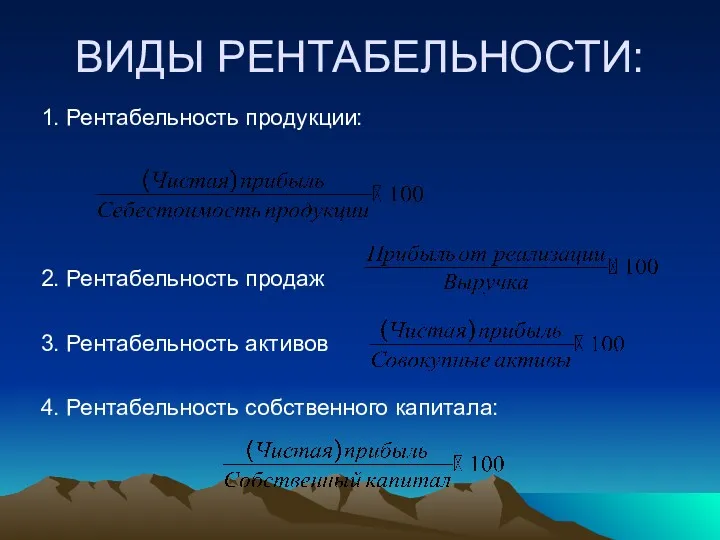

- 28. 1. Рентабельность продукции: 2. Рентабельность продаж 3. Рентабельность активов 4. Рентабельность собственного капитала: ВИДЫ РЕНТАБЕЛЬНОСТИ:

- 29. Точка безубыточности Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы

- 30. Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции

- 31. Для каких целей используется точка безубыточности: Расчет точки безубыточности позволяет: определить оптимальную стоимость реализации производимой продукции,

- 33. Скачать презентацию

Одним из принципов поведения хозяйствующих субъектов:

Уровень жизни населения определяется способностью страны

Одним из принципов поведения хозяйствующих субъектов:

Уровень жизни населения определяется способностью страны

Кривая производственных возможностей –

ЭТО ЭКОНОМИЧЕСКАЯ МОДЕЛЬ, которая показывает, что увеличить

Кривая производственных возможностей –

ЭТО ЭКОНОМИЧЕСКАЯ МОДЕЛЬ, которая показывает, что увеличить

Построение КПВ

В зависимости от того, как распределяются ресурсы между отраслями производства,

Построение КПВ

В зависимости от того, как распределяются ресурсы между отраслями производства,

Описание графика.

Вариант А предполагает, что все имеющиеся в распоряжении общества ресурсы

Описание графика.

Вариант А предполагает, что все имеющиеся в распоряжении общества ресурсы

Кривая производственных возможностей выпуклая вверх. Это объясняется законом возрастающих альтернативных затрат,

Кривая производственных возможностей выпуклая вверх. Это объясняется законом возрастающих альтернативных затрат,

Что такое альтернативные издержки производства?

Альтернативные издержки производства – издержки в производстве

Что такое альтернативные издержки производства?

Альтернативные издержки производства – издержки в производстве

ЧТО ВХОДИТ В АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ?

Альтернативные издержки производства могут выступать разницей прибыли,

ЧТО ВХОДИТ В АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ?

Альтернативные издержки производства могут выступать разницей прибыли,

ОТЛИЧИЯ ЯВНЫХ И НЕЯВНЫХ ИЗДЕРЖЕК

Явные издержки

К первой категории, к явным издержкам,

ОТЛИЧИЯ ЯВНЫХ И НЕЯВНЫХ ИЗДЕРЖЕК

Явные издержки

К первой категории, к явным издержкам,

Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей

Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей

Теория абсолютных преимуществ

В отличие от меркантилистов отправным пунктом теории А.Смита было утверждение,

Теория абсолютных преимуществ

В отличие от меркантилистов отправным пунктом теории А.Смита было утверждение,

Закон сравнительных преимуществ

Развивая теорию абсолютного преимущества, Д.Рикардо доказал, что международная торговля

Закон сравнительных преимуществ

Развивая теорию абсолютного преимущества, Д.Рикардо доказал, что международная торговля

— это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в

— это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в

Классификация издержек производства

Классификация издержек производства

Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых,

Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых,

Общая классификация производственных издержек

включает массу пунктов основными из них выделяют альтернативные,

Общая классификация производственных издержек

включает массу пунктов основными из них выделяют альтернативные,

Альтернативные издержки

Альтернативные издержки включают затраты на производство продукции,

которые по тем

Альтернативные издержки

Альтернативные издержки включают затраты на производство продукции,

которые по тем

Финансово-экономические показатели предприятия: прибыль и рентабельность

Финансово-экономические показатели предприятия: прибыль и рентабельность

Рентабельность-это относительный показатель, соотношения доходов и затрат. В числителе –чистая прибыль,

Рентабельность-это относительный показатель, соотношения доходов и затрат. В числителе –чистая прибыль,

Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того

Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того

Цель деятельности всех коммерческих предприятий;

Обобщающий оценочный показатель деятельности предприятия;

Количественно определяется

Цель деятельности всех коммерческих предприятий;

Обобщающий оценочный показатель деятельности предприятия;

Количественно определяется

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности

это увеличение экономических выгод в результате поступления активов (денежных средств, иного

это увеличение экономических выгод в результате поступления активов (денежных средств, иного

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский

2 основные части:

Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным и

2 основные части:

Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным и

это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам,

это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам,

1. Рентабельность продукции:

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала:

ВИДЫ РЕНТАБЕЛЬНОСТИ:

1. Рентабельность продукции:

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала:

ВИДЫ РЕНТАБЕЛЬНОСТИ:

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки

Для каких целей используется точка безубыточности:

Расчет точки безубыточности позволяет:

определить оптимальную стоимость

Для каких целей используется точка безубыточности:

Расчет точки безубыточности позволяет:

определить оптимальную стоимость

Учет основных средств

Учет основных средств Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области

Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Три рівні пенсійної системи в Україні

Три рівні пенсійної системи в Україні МСФО (IFRS) 16 Аренда

МСФО (IFRS) 16 Аренда УралСиб Банк

УралСиб Банк Что такое деньги. 3 класс

Что такое деньги. 3 класс Бюджетный процесс. Ч.2

Бюджетный процесс. Ч.2 Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Зарплатный проект. Альфа-Банк сегодня

Зарплатный проект. Альфа-Банк сегодня Автотранспортне страхування

Автотранспортне страхування Задачник для подготовки к квалификационному экзамену в области оценочной деятельности. Направление Оценка движимого имущества

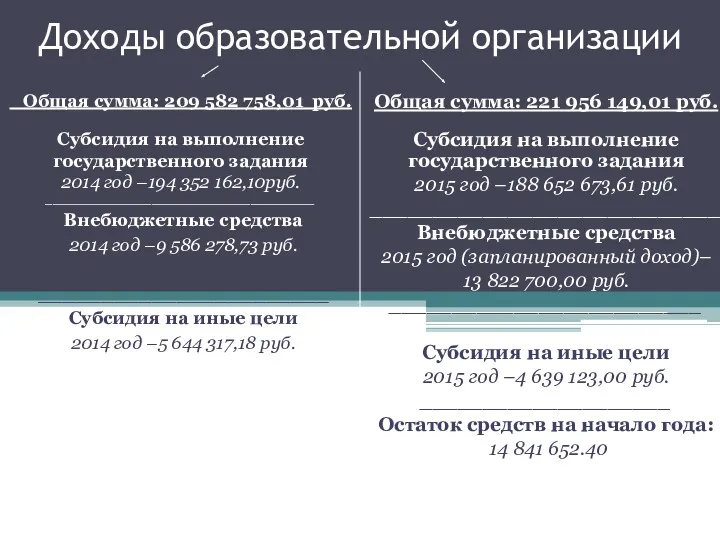

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности. Направление Оценка движимого имущества Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Қаржылық тәуекелдер

Қаржылық тәуекелдер Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Принципы оценочной деятельности

Принципы оценочной деятельности Сучасні засоби платежу, які обслуговують грошовий обіг

Сучасні засоби платежу, які обслуговують грошовий обіг Мемлекеттік бюджет

Мемлекеттік бюджет Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда

Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Фінансове право

Фінансове право