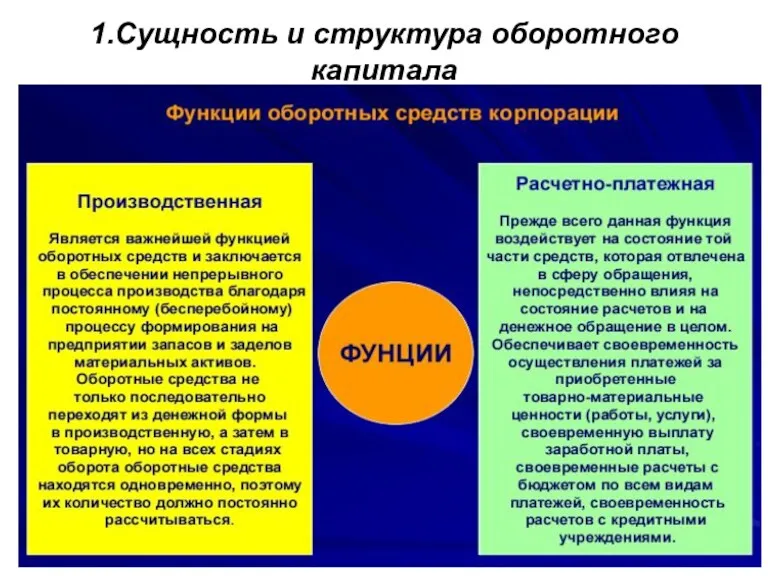

- Управление оборотным капиталом

Содержание

- 2. Оборотный капитал 1.Сущность и структура оборотного капитала. 2. Политика управления оборотными активами и модели финансирования оборотного

- 3. 1.Сущность и структура оборотного капитала Капитал - вложения с целью получения прибыли

- 4. 1.Сущность и структура оборотного капитала Часть капитала организации, инвестированная в оборотные активы с целью получения прибыли

- 5. 1.Сущность и структура оборотного капитала

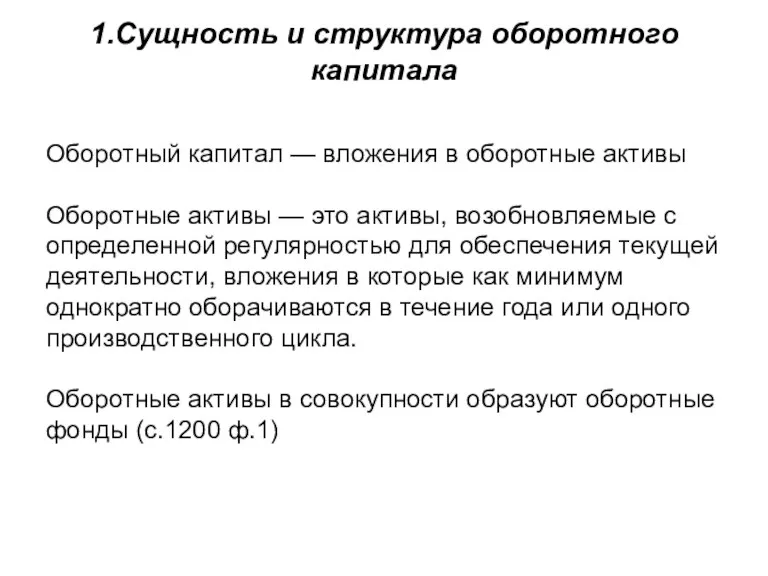

- 6. 1.Сущность и структура оборотного капитала Оборотный капитал — вложения в оборотные активы Оборотные активы — это

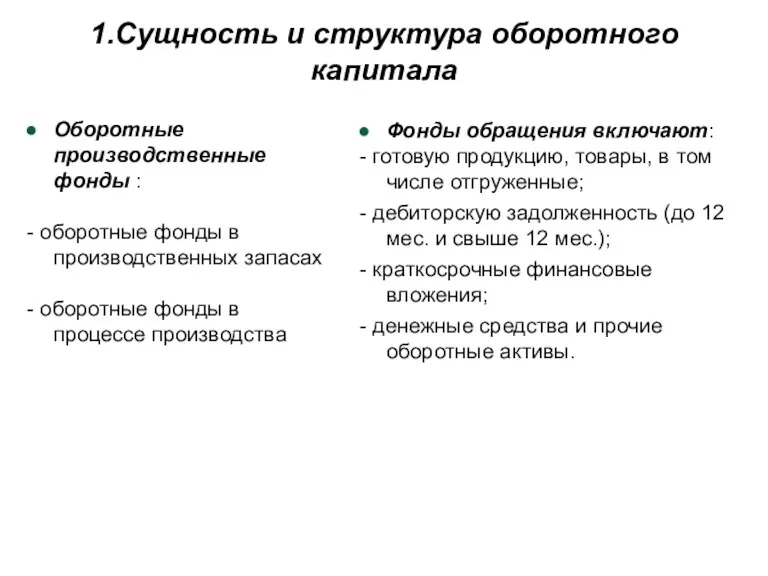

- 7. 1.Сущность и структура оборотного капитала Оборотные производственные фонды : - оборотные фонды в производственных запасах -

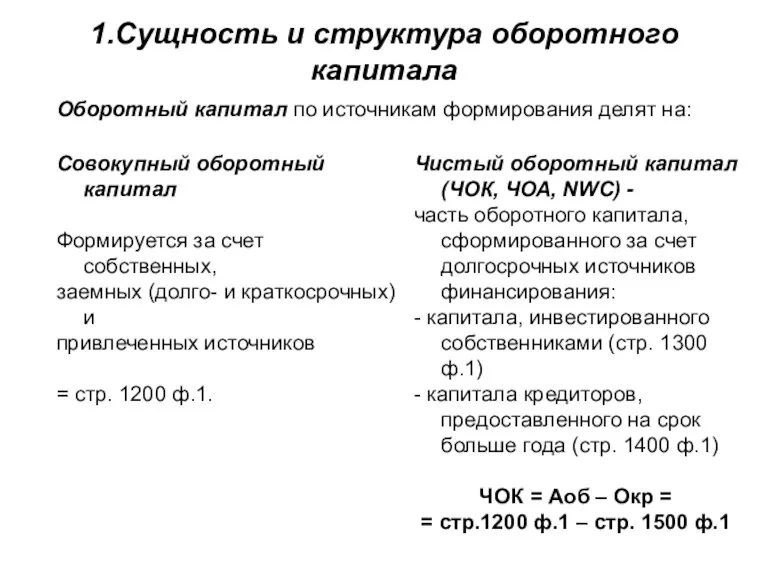

- 8. 1.Сущность и структура оборотного капитала Оборотный капитал по источникам формирования делят на: Совокупный оборотный капитал Формируется

- 9. Оборотный капитал по источникам формирования

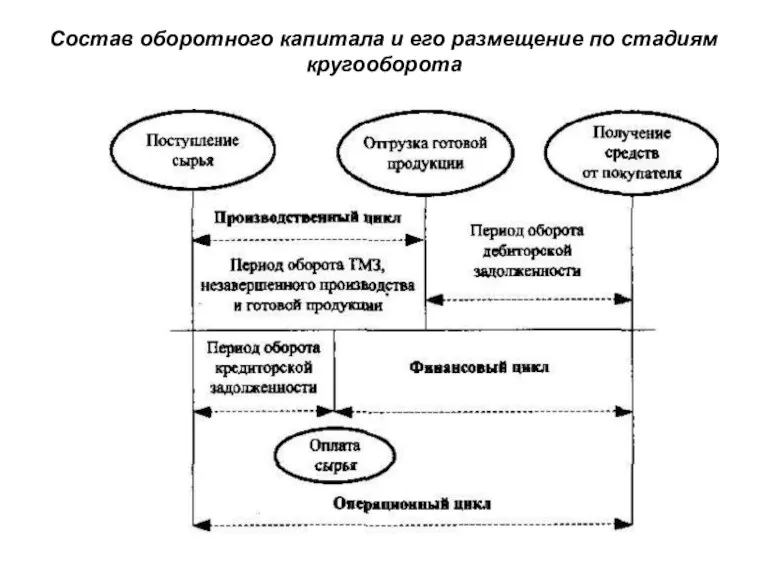

- 10. Состав оборотного капитала и его размещение по стадиям кругооборота

- 11. Структура оборотных активов - по отношению к балансу

- 12. Структура оборотных активов - по уровню ликвидности Оборотные активы по степени ликвидности делят на: 1. Наиболее

- 13. ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Цель управления оборотным капиталом: определение объема и структуры оборотных активов, источников

- 14. ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Консервативный тип политики означает, что объем оборотных активов определяется с учетом

- 15. ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Агрессивная политика является полной противоположностью консервативного подхода. Здесь приоритет отдается доходности.

- 16. ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Умеренная политика является промежуточным вариантом между консервативным и агрессивным подходом. Заключается

- 17. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

- 18. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: идеальная; агрессивная; консервативная; компромиссная

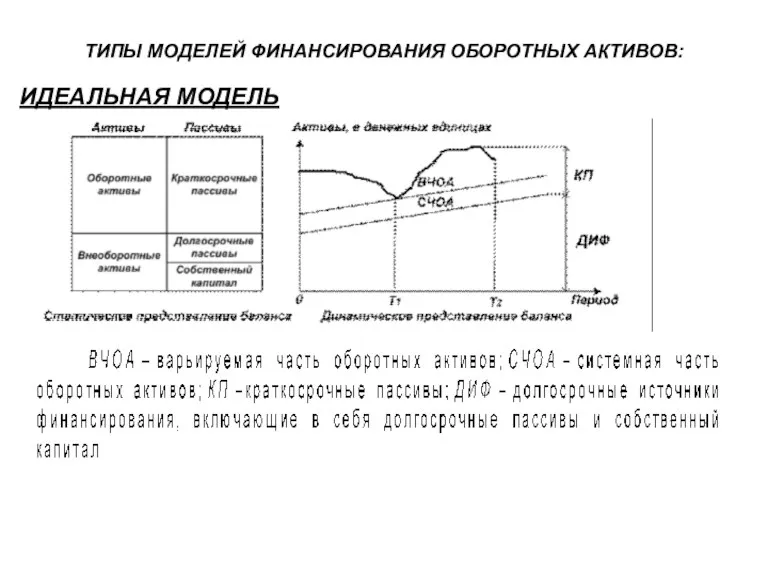

- 19. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: ИДЕАЛЬНАЯ МОДЕЛЬ

- 20. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: АГРЕССИВНАЯ МОДЕЛЬ

- 21. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: КОНСЕРВАТИВНАЯ МОДЕЛЬ

- 22. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ: КОМПРОМИССНАЯ МОДЕЛЬ

- 23. ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

- 24. Показатели эффективности использования оборотного капитала Показатели эффективности: 1. Рентабельность (Рок) Рок= NP*100%/ ОбК Рок= NP/ ОбК

- 25. Управление элементами оборотного капитала Основные элементы оборотного капитала: запасы дебиторская задолженность денежные активы

- 26. Управление запасами К запасам относятся: сырье, материалы, незавершенное производство, готовая продукция, товары для перепродажи Цель управления

- 27. Управление запасами Стратегии: Консервативный подход - минимальны показатели рентабельности, но минимален и возможный риск Умеренный подход

- 28. Управление запасами Факторы, влияющие на объем запасов: условия приобретения запасов (объемы партий поставки, частота заказа, возможные

- 29. Управление запасами Оптимизация размера запасов — модель Уилсона (Economic Ordering Quantity model — EOQ) Допущения модели:

- 30. Управление запасами Затраты, которые связаны с заказом очередной партии запасов (включая расходы по транспортировке и приемке

- 31. Управление запасами Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying Cost): TCC = C

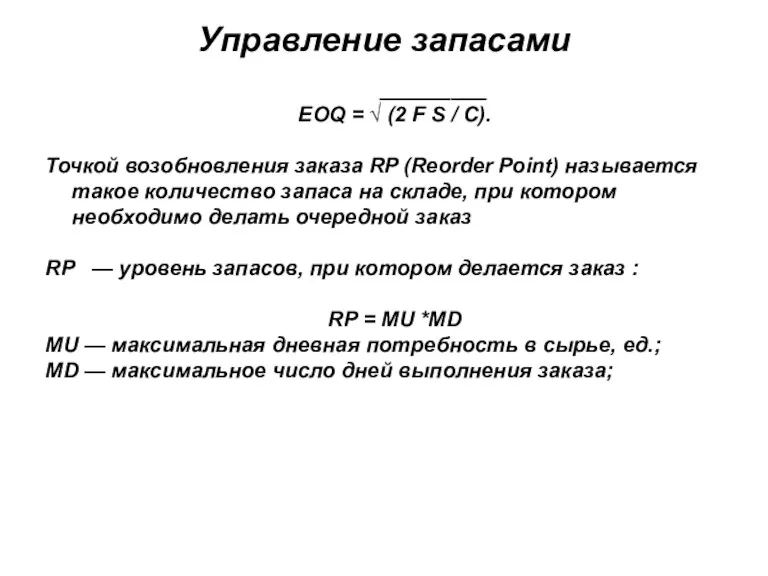

- 32. Управление запасами _________ EOQ = √ (2 F S / C). Точкой возобновления заказа RP (Reorder

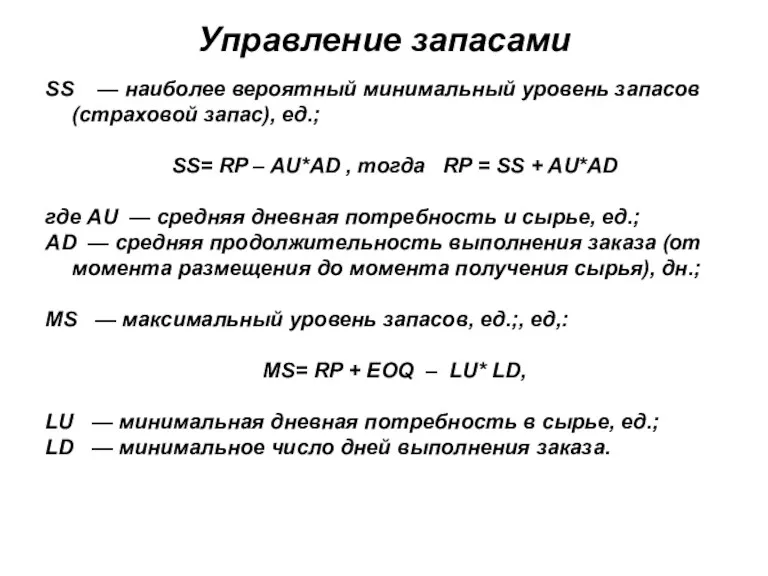

- 33. Управление запасами SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.; SS= RP – AU*AD

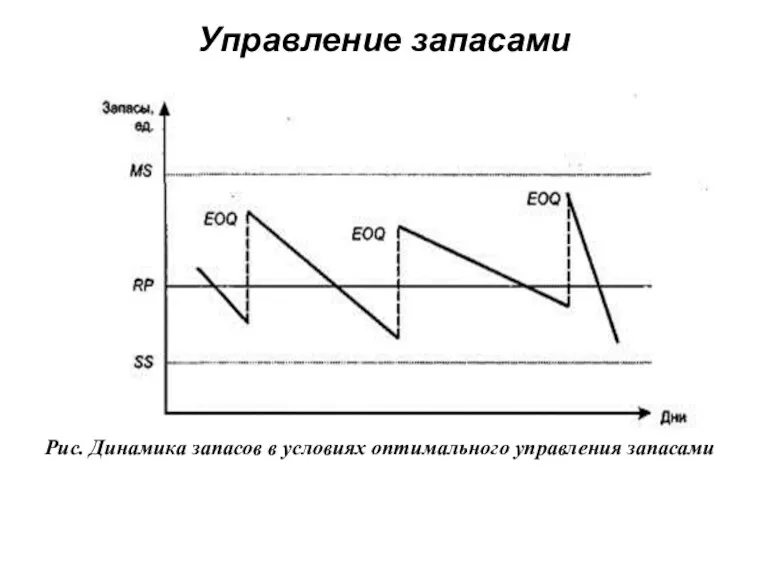

- 34. Управление запасами Рис. Динамика запасов в условиях оптимального управления запасами

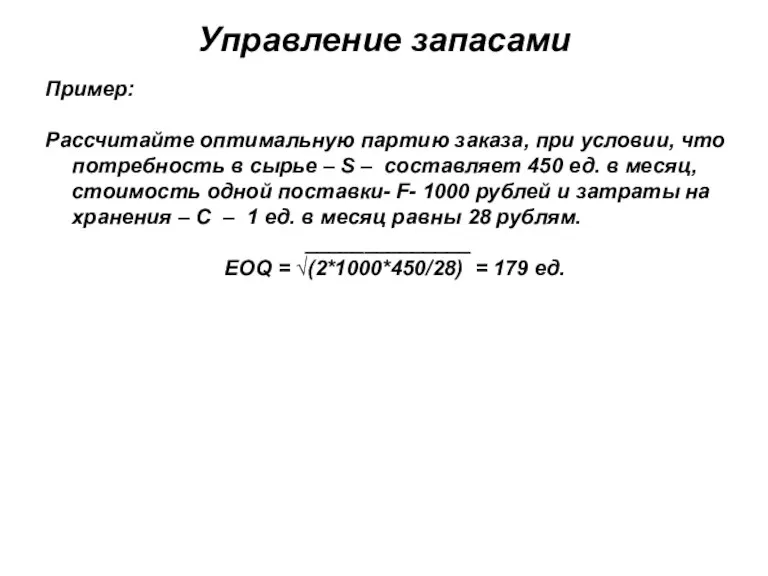

- 35. Управление запасами Пример: Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье – S –

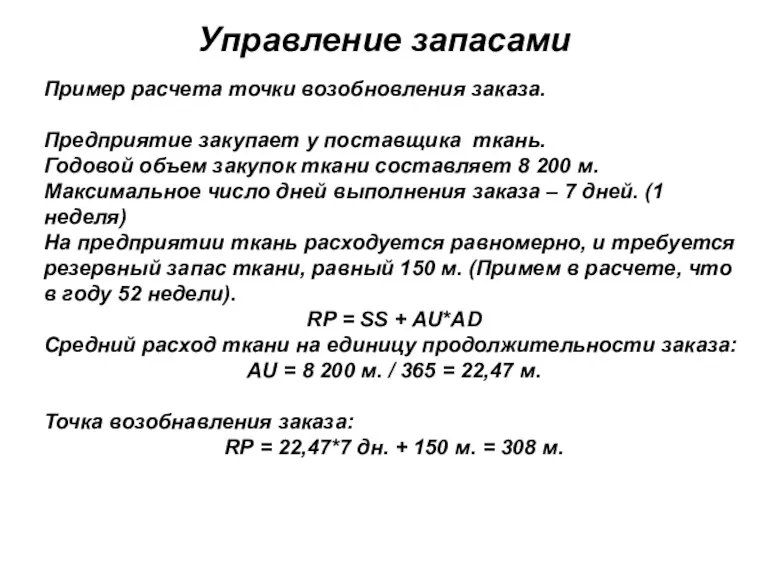

- 36. Управление запасами Пример расчета точки возобновления заказа. Предприятие закупает у поставщика ткань. Годовой объем закупок ткани

- 37. Управление запасами Оптимизация партии изделий запускаемых в производство - затраты на хранение запасов - изменяются пропорционально

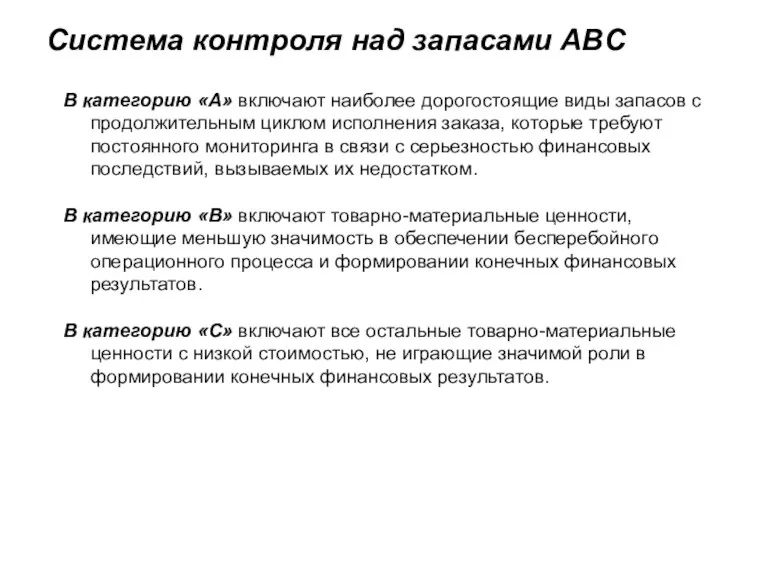

- 38. Система контроля над запасами ABC Система контроля над запасами ABC - это система объемно-стоимостного анализа, позволяющего

- 39. Система контроля над запасами ABC Этапы: 1. Выбор критерия классификации (цена закупки; прибыль от продаж; доля

- 40. Система контроля над запасами ABC В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом

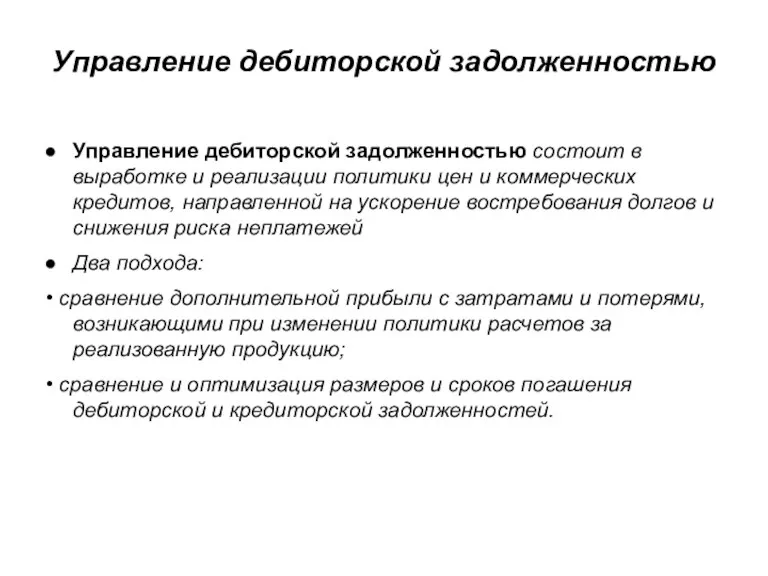

- 41. Управление дебиторской задолженностью Управление дебиторской задолженностью состоит в выработке и реализации политики цен и коммерческих кредитов,

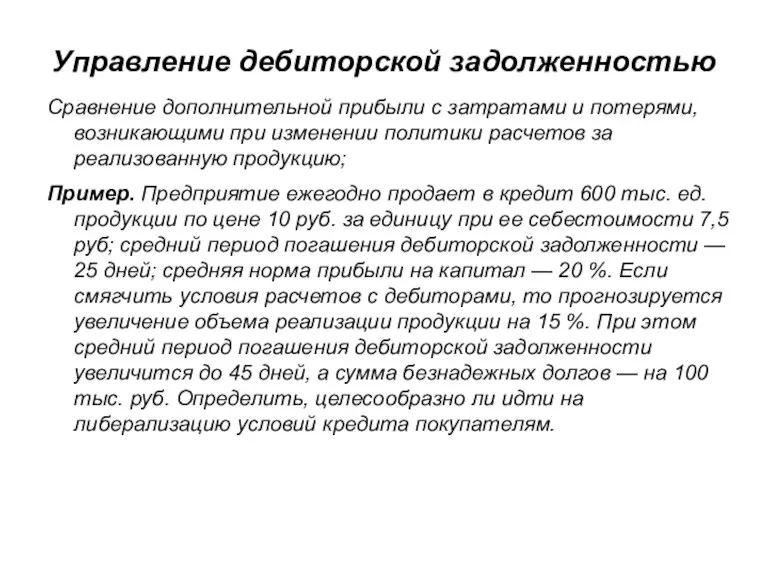

- 42. Управление дебиторской задолженностью Сравнение дополнительной прибыли с затратами и потерями, возникающими при изменении политики расчетов за

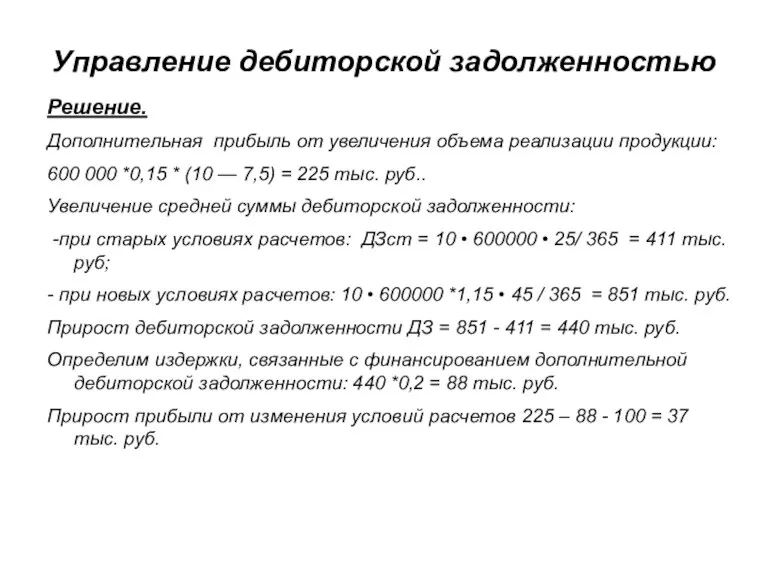

- 43. Управление дебиторской задолженностью Решение. Дополнительная прибыль от увеличения объема реализации продукции: 600 000 *0,15 * (10

- 44. Управление дебиторской задолженностью Второй подход: максимальное использование возможностей сокращения финансового цикла за счет привлечения для финансирования

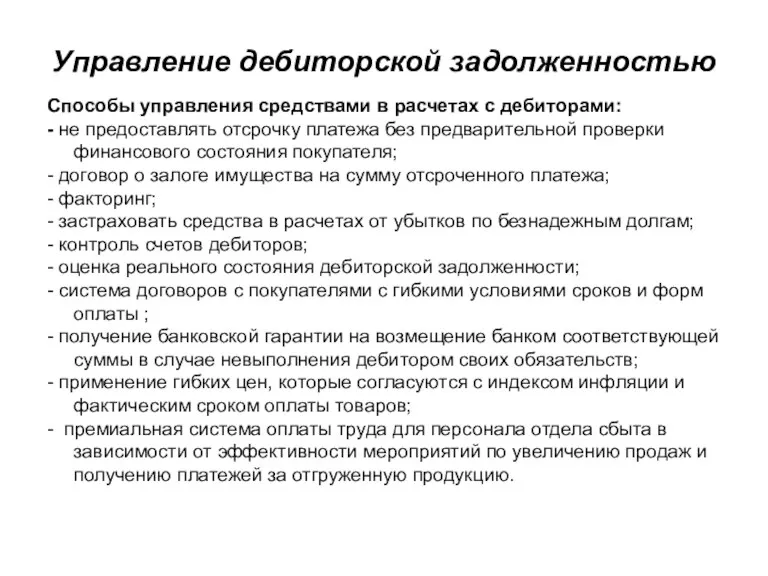

- 45. Управление дебиторской задолженностью Способы управления средствами в расчетах с дебиторами: - не предоставлять отсрочку платежа без

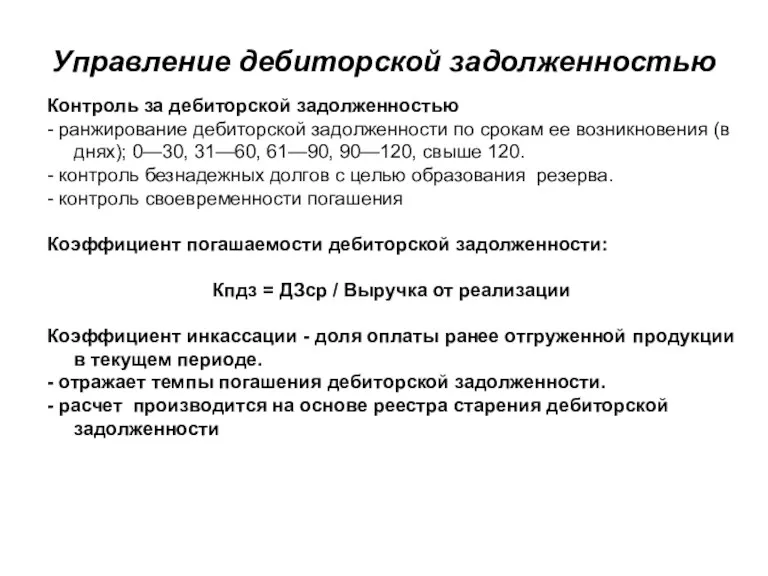

- 46. Управление дебиторской задолженностью Контроль за дебиторской задолженностью - ранжирование дебиторской задолженности по срокам ее возникновения (в

- 47. Управление дебиторской задолженностью Пример1: Сложилась следующая практика оплаты продукции. В месяц реализации оплачивается 70% стоимости продукции,

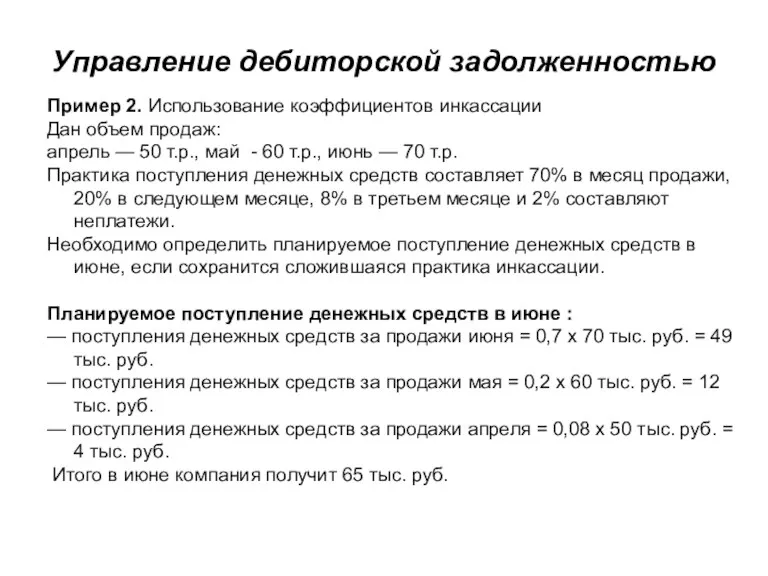

- 48. Управление дебиторской задолженностью Пример 2. Использование коэффициентов инкассации Дан объем продаж: апрель — 50 т.р., май

- 50. Скачать презентацию

Оборотный капитал

1.Сущность и структура оборотного капитала.

2. Политика управления оборотными активами и

Оборотный капитал

1.Сущность и структура оборотного капитала.

2. Политика управления оборотными активами и

1.Сущность и структура оборотного капитала

Капитал - вложения с целью получения прибыли

1.Сущность и структура оборотного капитала

Капитал - вложения с целью получения прибыли

1.Сущность и структура оборотного капитала

Часть капитала организации, инвестированная в оборотные активы

1.Сущность и структура оборотного капитала

Часть капитала организации, инвестированная в оборотные активы

1.Сущность и структура оборотного капитала

1.Сущность и структура оборотного капитала

1.Сущность и структура оборотного капитала

Оборотный капитал — вложения в оборотные активы

Оборотные

1.Сущность и структура оборотного капитала

Оборотный капитал — вложения в оборотные активы

Оборотные

1.Сущность и структура оборотного капитала

Оборотные производственные фонды :

- оборотные фонды в

1.Сущность и структура оборотного капитала

Оборотные производственные фонды :

- оборотные фонды в

1.Сущность и структура оборотного капитала

Оборотный капитал по источникам формирования делят на:

Совокупный

1.Сущность и структура оборотного капитала

Оборотный капитал по источникам формирования делят на:

Совокупный

Оборотный капитал по источникам формирования

Оборотный капитал по источникам формирования

Состав оборотного капитала и его размещение по стадиям кругооборота

Состав оборотного капитала и его размещение по стадиям кругооборота

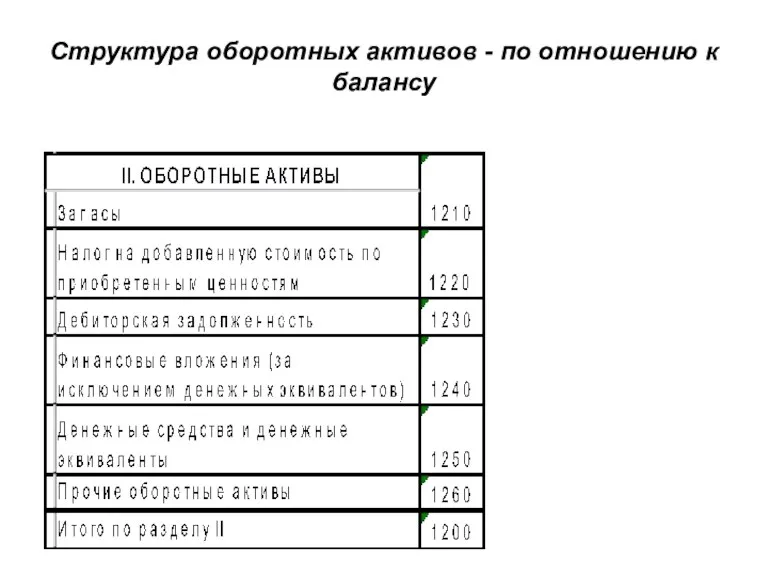

Структура оборотных активов - по отношению к балансу

Структура оборотных активов - по отношению к балансу

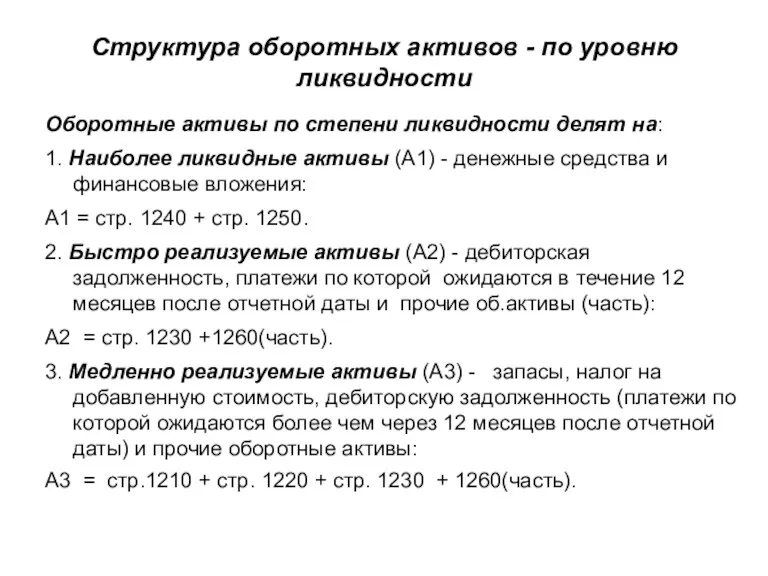

Структура оборотных активов - по уровню ликвидности

Оборотные активы по степени ликвидности

Структура оборотных активов - по уровню ликвидности

Оборотные активы по степени ликвидности

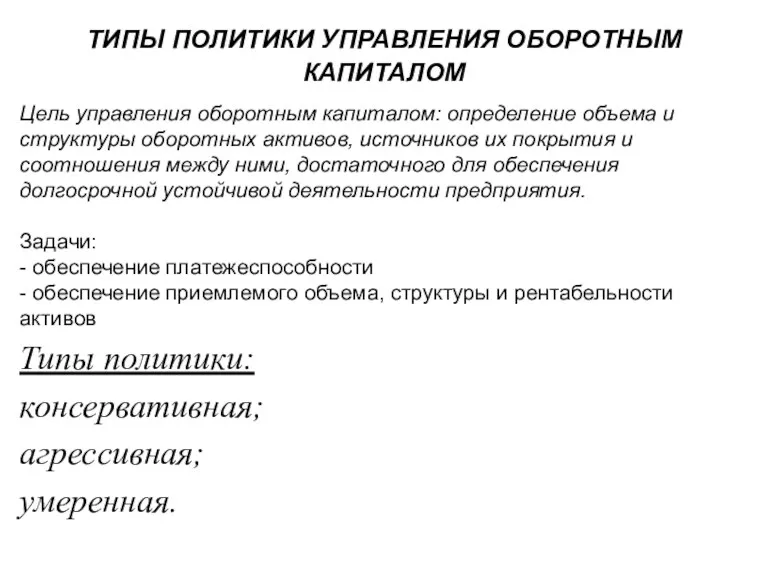

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Цель управления оборотным капиталом: определение объема и

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Цель управления оборотным капиталом: определение объема и

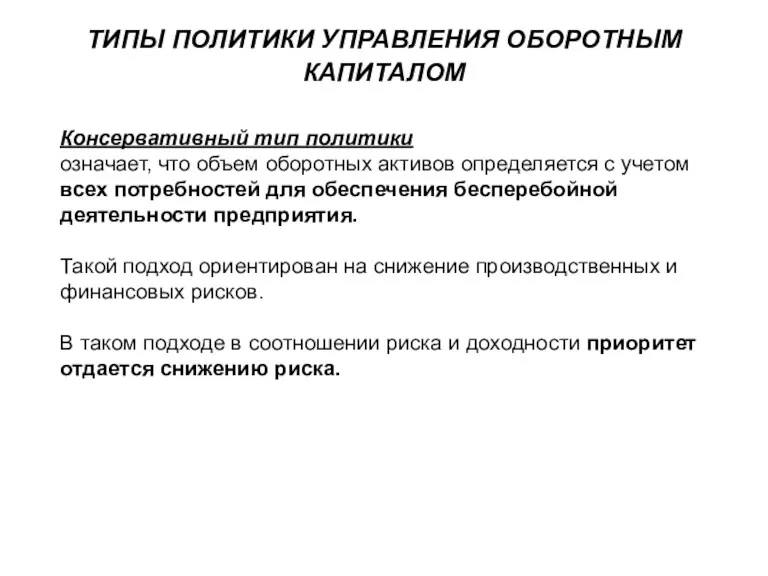

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Консервативный тип политики

означает, что объем оборотных

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Консервативный тип политики

означает, что объем оборотных

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Агрессивная политика

является полной противоположностью консервативного подхода.

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Агрессивная политика

является полной противоположностью консервативного подхода.

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Умеренная политика

является промежуточным вариантом между консервативным

ТИПЫ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Умеренная политика

является промежуточным вариантом между консервативным

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

идеальная;

агрессивная;

консервативная;

компромиссная

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

идеальная;

агрессивная;

консервативная;

компромиссная

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ИДЕАЛЬНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ИДЕАЛЬНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

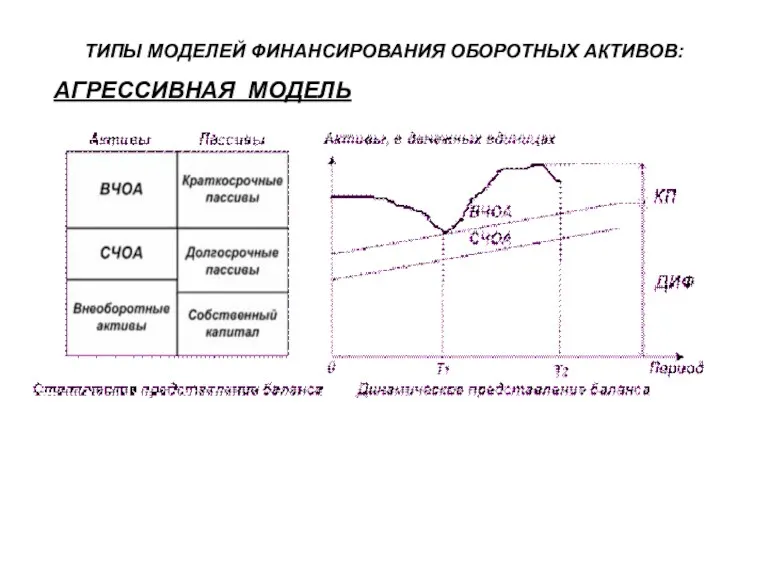

АГРЕССИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

АГРЕССИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

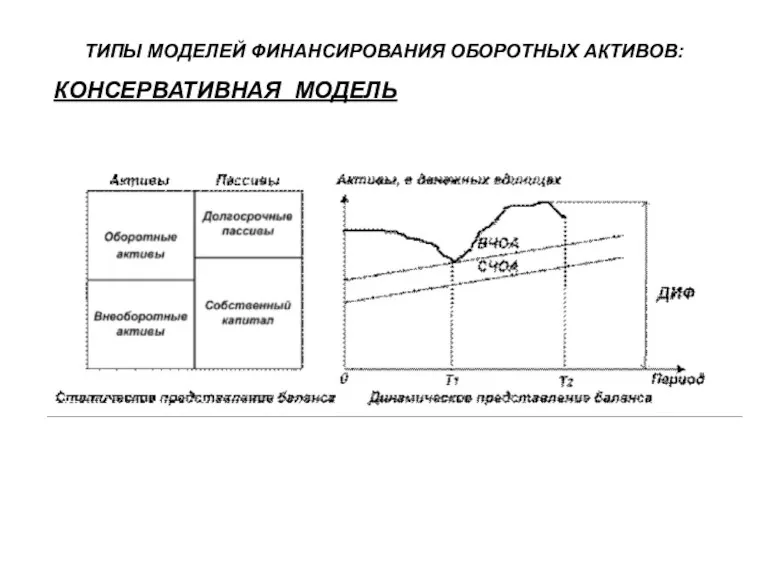

КОНСЕРВАТИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

КОНСЕРВАТИВНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

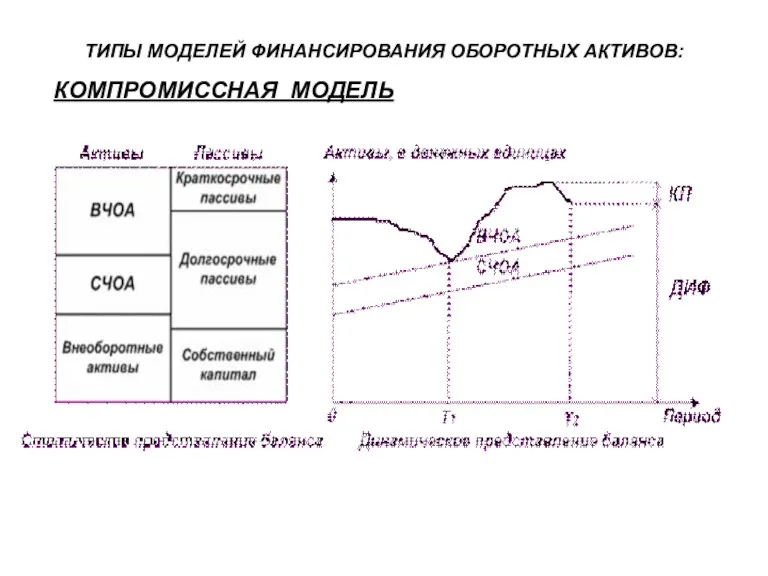

КОМПРОМИССНАЯ МОДЕЛЬ

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

КОМПРОМИССНАЯ МОДЕЛЬ

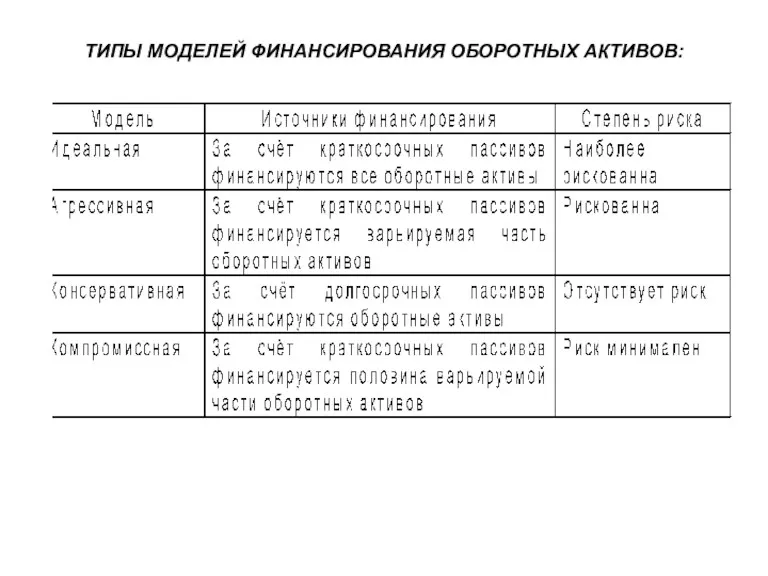

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

ТИПЫ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ:

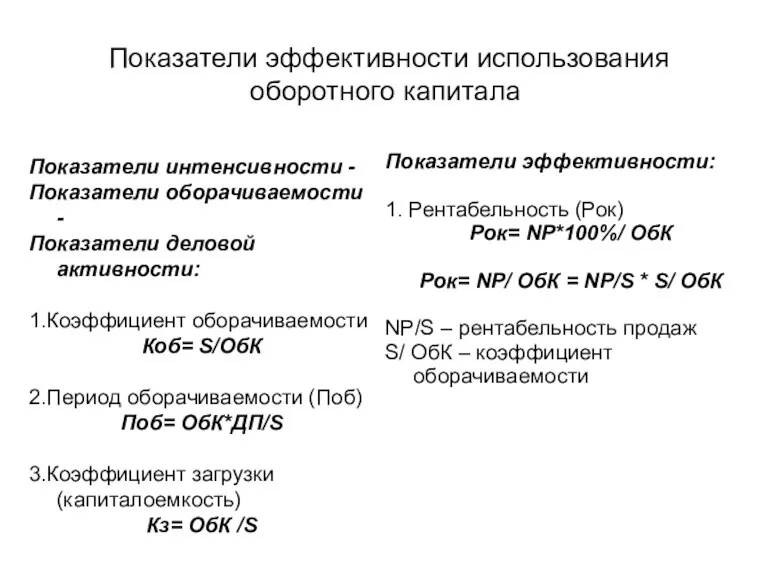

Показатели эффективности использования оборотного капитала

Показатели эффективности:

1. Рентабельность (Рок)

Рок= NP*100%/ ОбК

Рок=

Показатели эффективности использования оборотного капитала

Показатели эффективности:

1. Рентабельность (Рок)

Рок= NP*100%/ ОбК

Рок=

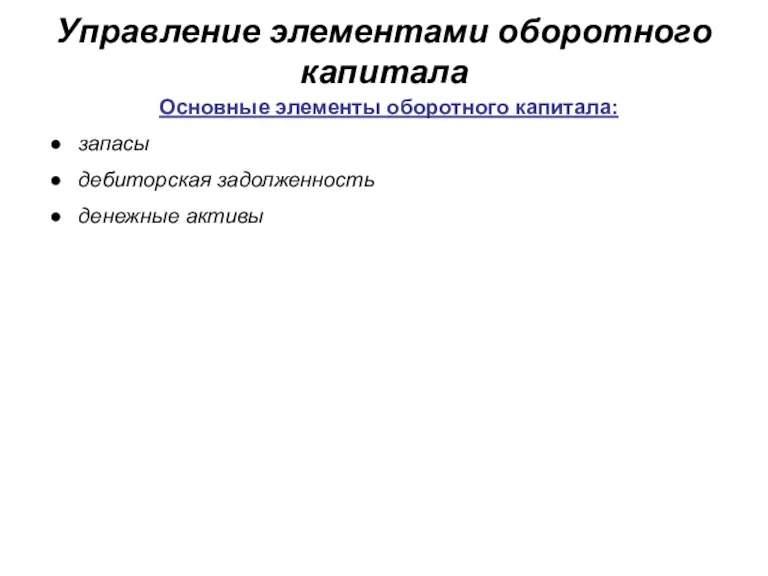

Управление элементами оборотного капитала

Основные элементы оборотного капитала:

запасы

дебиторская задолженность

денежные активы

Управление элементами оборотного капитала

Основные элементы оборотного капитала:

запасы

дебиторская задолженность

денежные активы

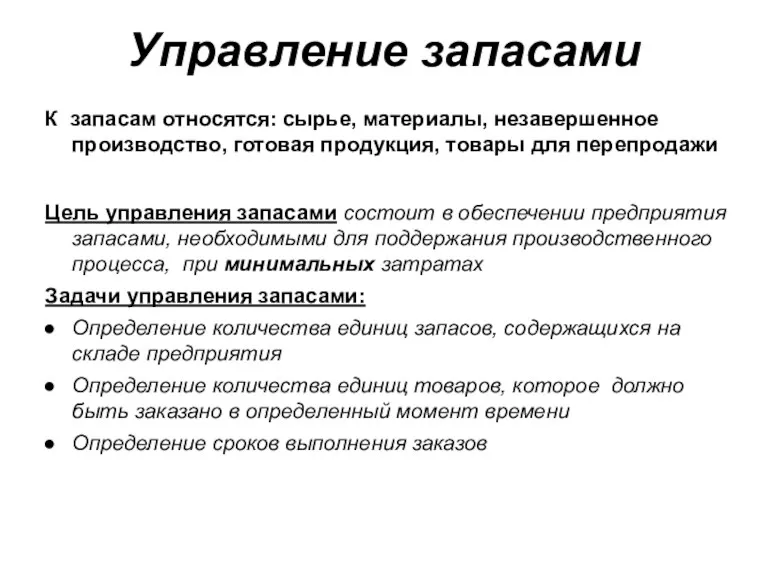

Управление запасами

К запасам относятся: сырье, материалы, незавершенное производство, готовая продукция, товары

Управление запасами

К запасам относятся: сырье, материалы, незавершенное производство, готовая продукция, товары

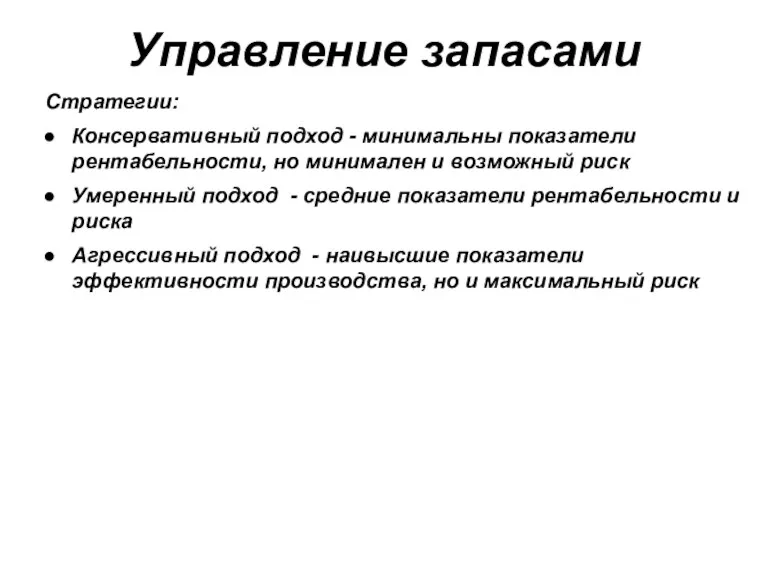

Управление запасами

Стратегии:

Консервативный подход - минимальны показатели рентабельности, но минимален и возможный

Управление запасами

Стратегии:

Консервативный подход - минимальны показатели рентабельности, но минимален и возможный

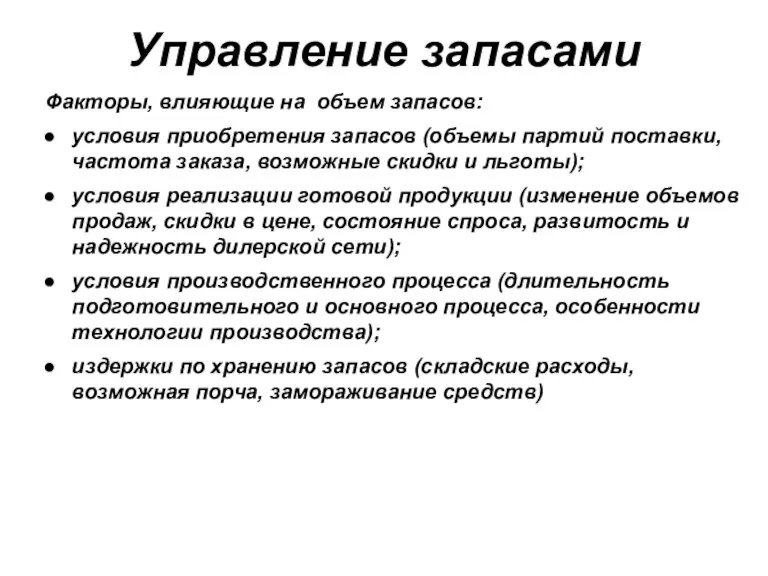

Управление запасами

Факторы, влияющие на объем запасов:

условия приобретения запасов (объемы партий поставки,

Управление запасами

Факторы, влияющие на объем запасов:

условия приобретения запасов (объемы партий поставки,

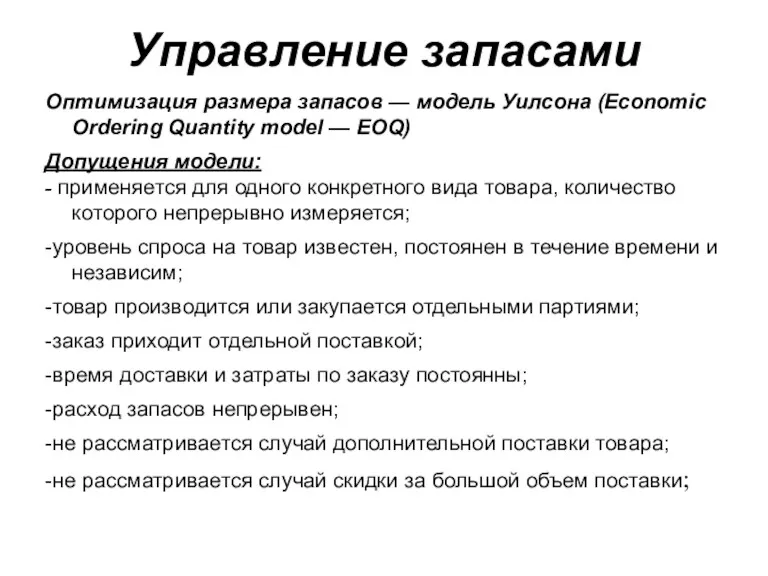

Управление запасами

Оптимизация размера запасов — модель Уилсона (Economic Ordering Quantity model

Управление запасами

Оптимизация размера запасов — модель Уилсона (Economic Ordering Quantity model

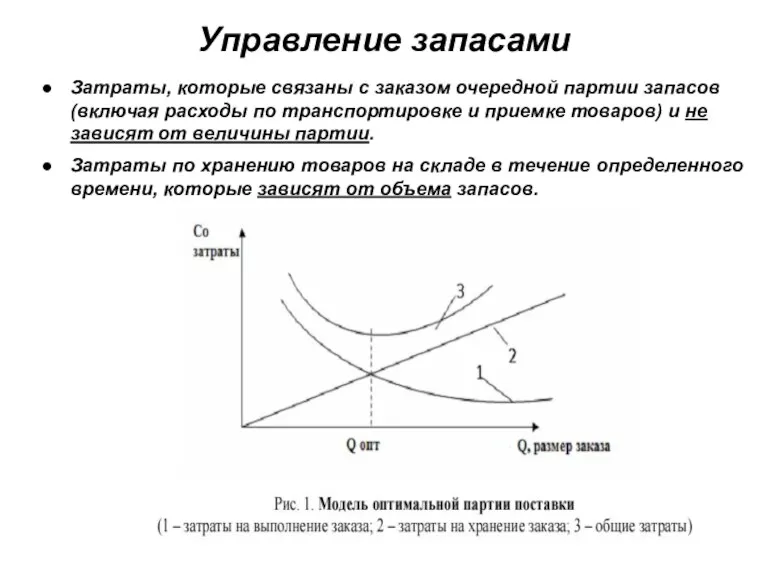

Управление запасами

Затраты, которые связаны с заказом очередной партии запасов (включая расходы

Управление запасами

Затраты, которые связаны с заказом очередной партии запасов (включая расходы

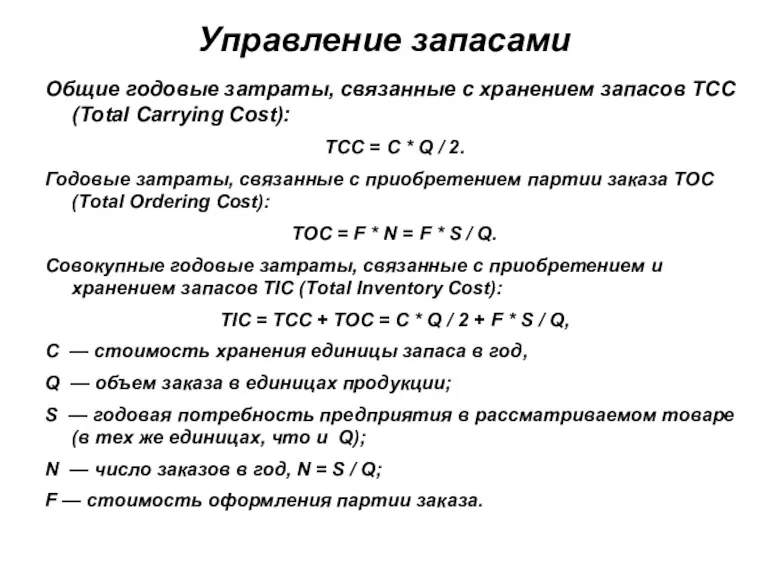

Управление запасами

Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying

Управление запасами

Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying

Управление запасами

_________

EOQ = √ (2 F S / C).

Точкой возобновления

Управление запасами

_________

EOQ = √ (2 F S / C).

Точкой возобновления

Управление запасами

SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.;

SS=

Управление запасами

SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.;

SS=

Управление запасами

Рис. Динамика запасов в условиях оптимального управления запасами

Управление запасами

Рис. Динамика запасов в условиях оптимального управления запасами

Управление запасами

Пример:

Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье

Управление запасами

Пример:

Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье

Управление запасами

Пример расчета точки возобновления заказа.

Предприятие закупает у поставщика ткань.

Годовой

Управление запасами

Пример расчета точки возобновления заказа.

Предприятие закупает у поставщика ткань.

Годовой

Управление запасами

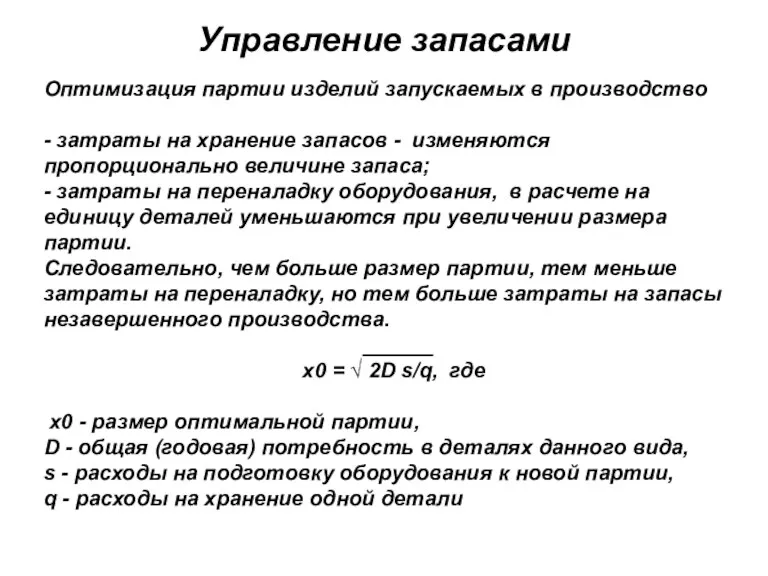

Оптимизация партии изделий запускаемых в производство

- затраты на хранение запасов

Управление запасами

Оптимизация партии изделий запускаемых в производство

- затраты на хранение запасов

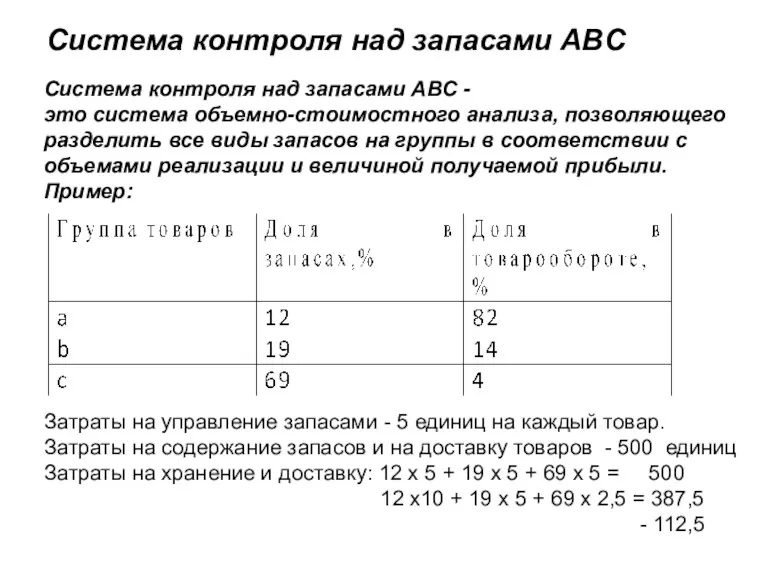

Система контроля над запасами ABC

Система контроля над запасами ABC -

это

Система контроля над запасами ABC

Система контроля над запасами ABC -

это

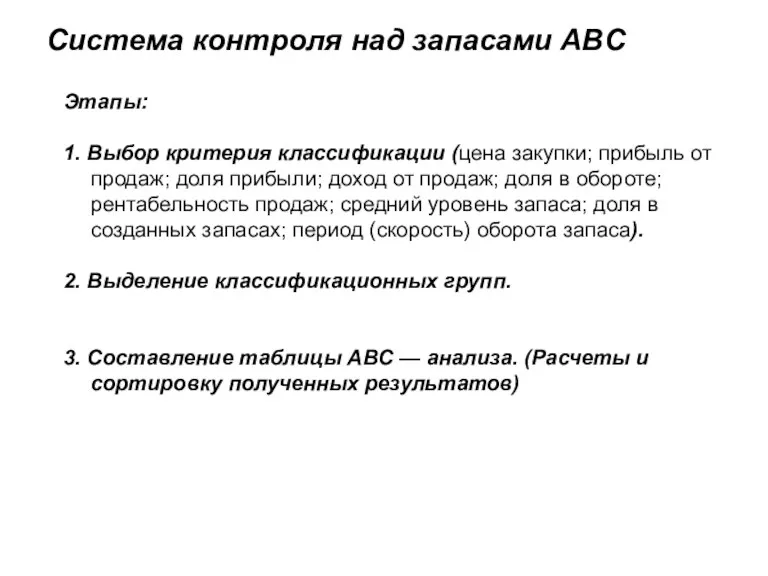

Система контроля над запасами ABC

Этапы:

1. Выбор критерия классификации (цена закупки; прибыль

Система контроля над запасами ABC

Этапы:

1. Выбор критерия классификации (цена закупки; прибыль

Система контроля над запасами ABC

В категорию «А» включают наиболее дорогостоящие виды

Система контроля над запасами ABC

В категорию «А» включают наиболее дорогостоящие виды

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации политики

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации политики

Управление дебиторской задолженностью

Сравнение дополнительной прибыли с затратами и потерями, возникающими при

Управление дебиторской задолженностью

Сравнение дополнительной прибыли с затратами и потерями, возникающими при

Управление дебиторской задолженностью

Решение.

Дополнительная прибыль от увеличения объема реализации продукции:

600

Управление дебиторской задолженностью

Решение.

Дополнительная прибыль от увеличения объема реализации продукции:

600

Управление дебиторской задолженностью

Второй подход: максимальное использование возможностей сокращения финансового цикла за

Управление дебиторской задолженностью

Второй подход: максимальное использование возможностей сокращения финансового цикла за

Управление дебиторской задолженностью

Способы управления средствами в расчетах с дебиторами:

- не предоставлять

Управление дебиторской задолженностью

Способы управления средствами в расчетах с дебиторами:

- не предоставлять

Управление дебиторской задолженностью

Контроль за дебиторской задолженностью

- ранжирование дебиторской задолженности по

Управление дебиторской задолженностью

Контроль за дебиторской задолженностью

- ранжирование дебиторской задолженности по

Управление дебиторской задолженностью

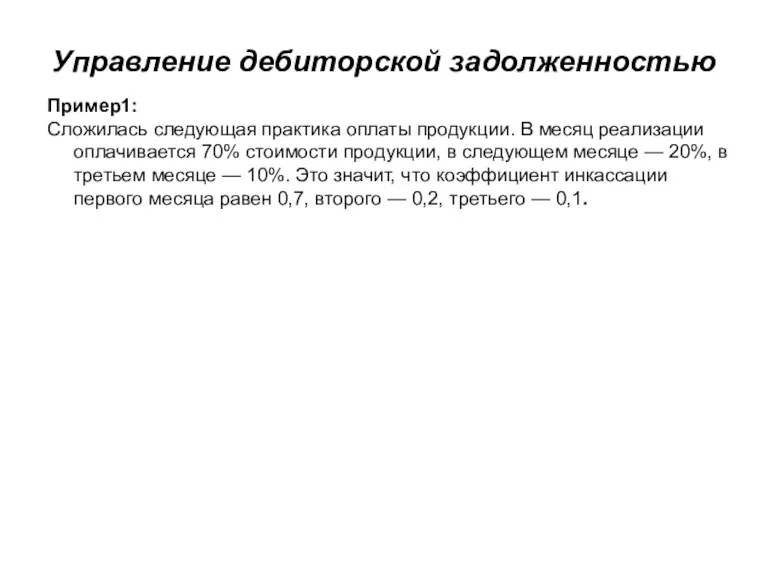

Пример1:

Сложилась следующая практика оплаты продукции. В месяц реализации

Управление дебиторской задолженностью

Пример1:

Сложилась следующая практика оплаты продукции. В месяц реализации

Управление дебиторской задолженностью

Пример 2. Использование коэффициентов инкассации

Дан объем продаж:

апрель —

Управление дебиторской задолженностью

Пример 2. Использование коэффициентов инкассации

Дан объем продаж:

апрель —

Бухгалтерский баланс организации

Бухгалтерский баланс организации Учет расчетных операций

Учет расчетных операций Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Экономическая сущность инвестиций

Экономическая сущность инвестиций Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Кредитування

Кредитування ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Ақша. Шығу тарихы

Ақша. Шығу тарихы Методика анализа себестоимости

Методика анализа себестоимости Инвестиционный анализ

Инвестиционный анализ ТОВ Дікксон. Статус платника ПДВ

ТОВ Дікксон. Статус платника ПДВ Финансовое планирование

Финансовое планирование Приоритетный проект. Государственная программа Доступная среда

Приоритетный проект. Государственная программа Доступная среда Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке

Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке Налогообложение участников ВЭД

Налогообложение участников ВЭД Банковская система Российской Федерации

Банковская система Российской Федерации Личное страхование

Личное страхование Игра по финансовой грамотности: Что? Где? Когда?

Игра по финансовой грамотности: Что? Где? Когда? Финансовый анализ компании

Финансовый анализ компании Модели оценки стоимости капитала компании. Тема 5

Модели оценки стоимости капитала компании. Тема 5 Adjusting Entries

Adjusting Entries Налог на имущество организаций

Налог на имущество организаций Банковская система России

Банковская система России