- Предмет и метод бухгалтерского учета

Содержание

- 2. Учет – это запись или регистрация наблюдаемых объектов, предметов и фактов с целью их выявления, а

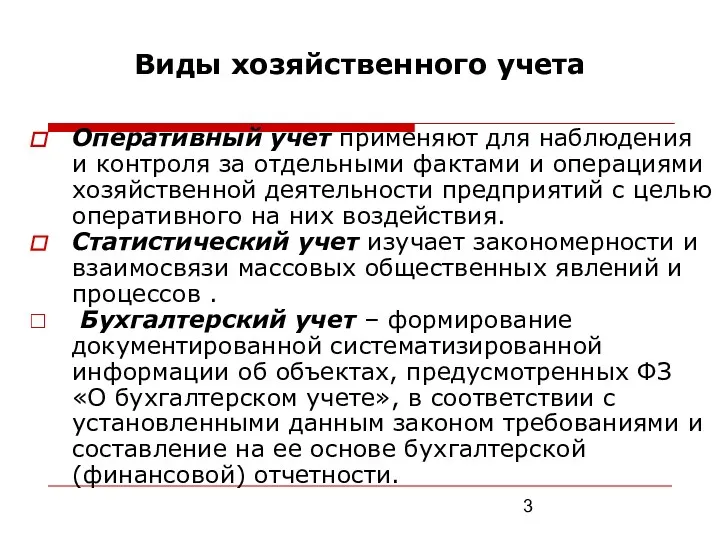

- 3. Виды хозяйственного учета Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной

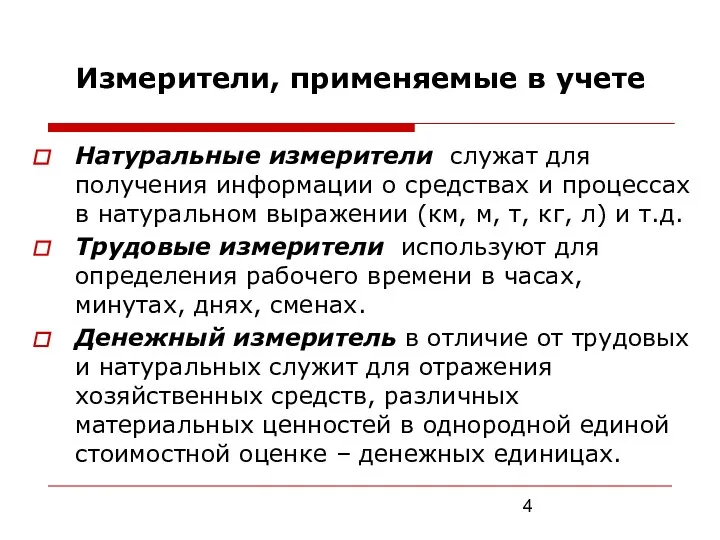

- 4. Измерители, применяемые в учете Натуральные измерители служат для получения информации о средствах и процессах в натуральном

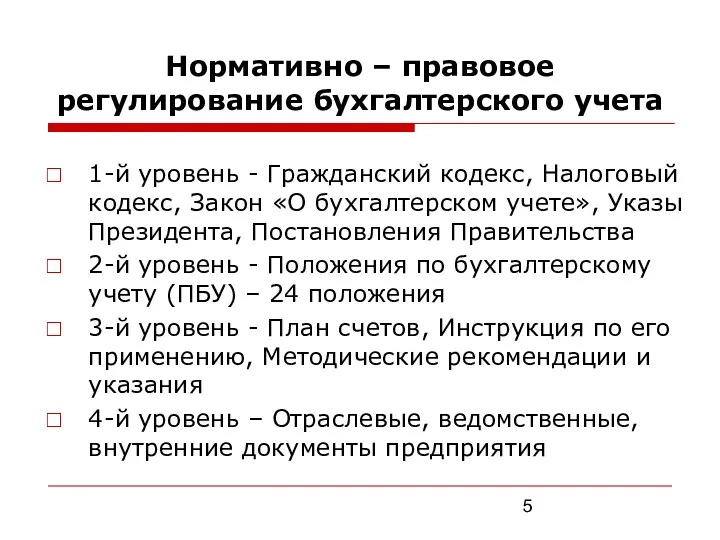

- 5. Нормативно – правовое регулирование бухгалтерского учета 1-й уровень - Гражданский кодекс, Налоговый кодекс, Закон «О бухгалтерском

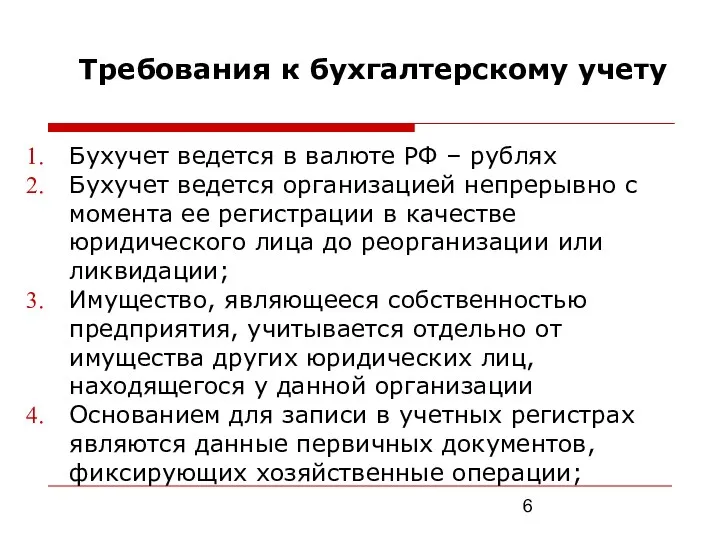

- 6. Требования к бухгалтерскому учету Бухучет ведется в валюте РФ – рублях Бухучет ведется организацией непрерывно с

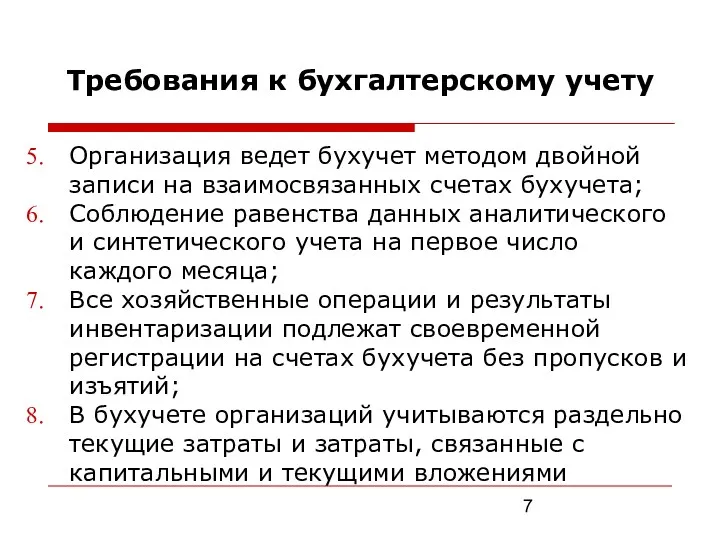

- 7. Требования к бухгалтерскому учету Организация ведет бухучет методом двойной записи на взаимосвязанных счетах бухучета; Соблюдение равенства

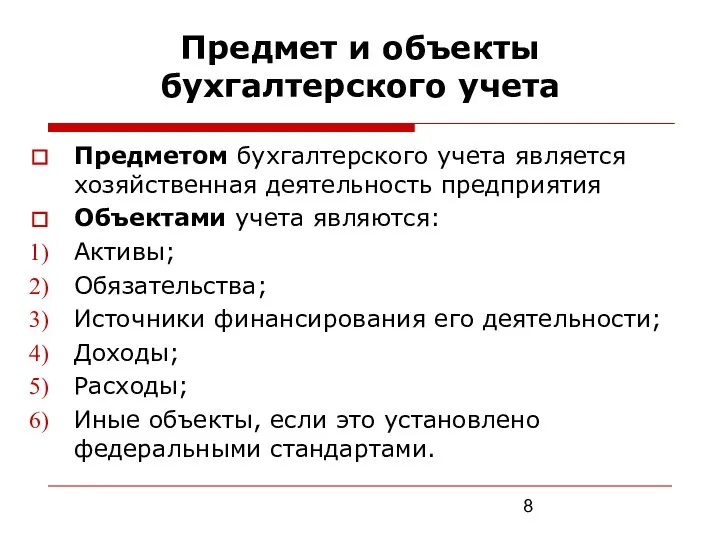

- 8. Предмет и объекты бухгалтерского учета Предметом бухгалтерского учета является хозяйственная деятельность предприятия Объектами учета являются: Активы;

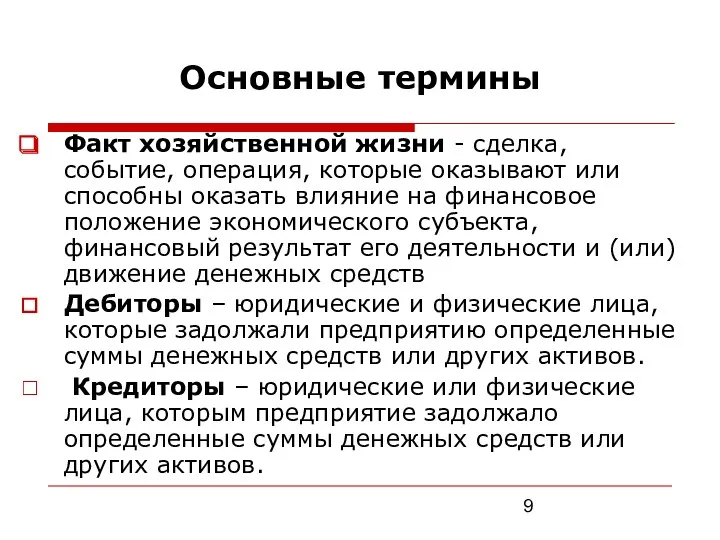

- 9. Основные термины Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на

- 10. Основные термины Активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов

- 11. Доход – это увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к

- 12. Бухгалтерский документ это письменное свидетельство, которое подтверждает факт свершения хозяйственных операций, право на их совершение или

- 13. Порядок обработки бухгалтерских документов расценка (таксировка) – это денежная оценка указанных в документе материальных ценностей; группировка

- 14. Элементы метода бухгалтерского учета Документация - это способ первичного отражения всех видов хозяйственных средств и источников

- 15. Элементы метода бухгалтерского учета Оценка- способ измерения хозяйственных средств и их источников в денежном измерении. Калькуляция-

- 16. Бухгалтерский баланс Термин «баланс» означает двучашие, символ равновесия, равенства. Отчет о финансовом состоянии предприятия, отражающий на

- 17. Основное балансовое уравнение Актив = Капитал + Обязательства Капитал = Актив – Обязательства Экономический смысл: капитал

- 18. Бухгалтерский баланс АКТИВ Отражаются хозяйственные средства Внеоборотные активы. Оборотные активы. ПАССИВ Отражаются источники формирования хозяйств. средств

- 20. Скачать презентацию

Учет – это запись или регистрация наблюдаемых объектов, предметов и фактов

Учет – это запись или регистрация наблюдаемых объектов, предметов и фактов

Виды хозяйственного учета

Оперативный учет применяют для наблюдения и контроля за отдельными

Виды хозяйственного учета

Оперативный учет применяют для наблюдения и контроля за отдельными

Измерители, применяемые в учете

Натуральные измерители служат для получения информации о

Измерители, применяемые в учете

Натуральные измерители служат для получения информации о

Нормативно – правовое регулирование бухгалтерского учета

1-й уровень - Гражданский кодекс, Налоговый

Нормативно – правовое регулирование бухгалтерского учета

1-й уровень - Гражданский кодекс, Налоговый

Требования к бухгалтерскому учету

Бухучет ведется в валюте РФ – рублях

Бухучет ведется

Требования к бухгалтерскому учету

Бухучет ведется в валюте РФ – рублях

Бухучет ведется

Требования к бухгалтерскому учету

Организация ведет бухучет методом двойной записи на взаимосвязанных

Требования к бухгалтерскому учету

Организация ведет бухучет методом двойной записи на взаимосвязанных

Предмет и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятия

Объектами

Предмет и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятия

Объектами

Основные термины

Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или

Основные термины

Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или

Основные термины

Активы – это хозяйственные средства, контроль над которыми организация получила

Основные термины

Активы – это хозяйственные средства, контроль над которыми организация получила

Доход – это увеличение экономических выгод в течение отчетного периода

Доход – это увеличение экономических выгод в течение отчетного периода

Бухгалтерский документ

это письменное свидетельство, которое подтверждает факт свершения хозяйственных операций,

Бухгалтерский документ

это письменное свидетельство, которое подтверждает факт свершения хозяйственных операций,

Порядок обработки бухгалтерских документов

расценка (таксировка) – это денежная оценка указанных в

Порядок обработки бухгалтерских документов

расценка (таксировка) – это денежная оценка указанных в

Элементы метода бухгалтерского учета

Документация - это способ первичного отражения всех

Элементы метода бухгалтерского учета

Документация - это способ первичного отражения всех

Элементы метода бухгалтерского учета

Оценка- способ измерения хозяйственных средств и их

Элементы метода бухгалтерского учета

Оценка- способ измерения хозяйственных средств и их

Бухгалтерский баланс

Термин «баланс» означает двучашие, символ равновесия, равенства.

Отчет о финансовом состоянии

Бухгалтерский баланс

Термин «баланс» означает двучашие, символ равновесия, равенства.

Отчет о финансовом состоянии

Основное балансовое уравнение

Актив = Капитал + Обязательства

Капитал =

Актив – Обязательства

Экономический смысл:

Основное балансовое уравнение

Актив = Капитал + Обязательства

Капитал =

Актив – Обязательства

Экономический смысл:

Бухгалтерский баланс

АКТИВ

Отражаются хозяйственные

средства

Внеоборотные активы.

Оборотные активы.

ПАССИВ

Отражаются источники формирования хозяйств. средств

Капитал и резервы.

Долгосрочные

Бухгалтерский баланс

АКТИВ

Отражаются хозяйственные

средства

Внеоборотные активы.

Оборотные активы.

ПАССИВ

Отражаются источники формирования хозяйств. средств

Капитал и резервы.

Долгосрочные

Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Анализ финансовой устойчивости предприятий

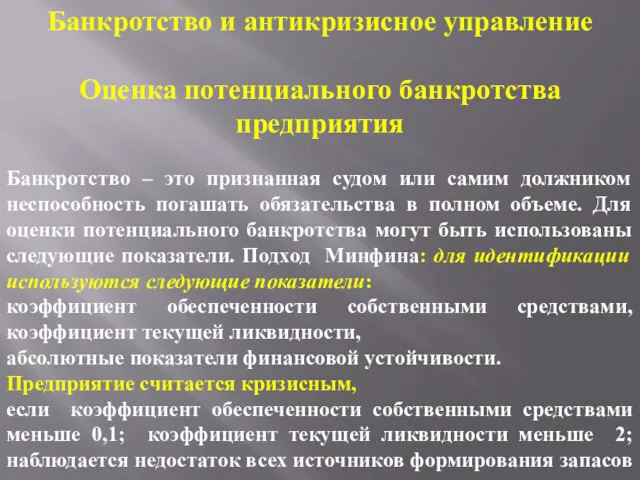

Анализ финансовой устойчивости предприятий Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Финансы, как экономическая категория

Финансы, как экономическая категория Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Мировые банковские системы

Мировые банковские системы Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Welcome to NICT CSP

Welcome to NICT CSP Учёт денежных средств

Учёт денежных средств Тема лекции Классификация затрат и их поведение

Тема лекции Классификация затрат и их поведение Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Страховая компания Ренессанс Жизнь

Страховая компания Ренессанс Жизнь Crowdfunding. If you had the money

Crowdfunding. If you had the money Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Капитал дегеніміз не?

Капитал дегеніміз не? The Financial Market Environment

The Financial Market Environment Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы StockChain Business Case

StockChain Business Case Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год

Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год Митний режим

Митний режим Modern monetary policy of the national bank of the republic of Kazakhstan

Modern monetary policy of the national bank of the republic of Kazakhstan Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Ценные бумаги

Ценные бумаги Налог на Прибыль Организаций

Налог на Прибыль Организаций