- Тема лекции Классификация затрат и их поведение

Содержание

- 2. Затраты и расходы как объекты наблюдения в управленческом учете Классификация затрат в системе управленческого учета Анализ

- 3. Затраты – стоимость потребления различных видов ресурсов в процессе хозяйственной деятельности предприятия Расходы – уменьшение экономических

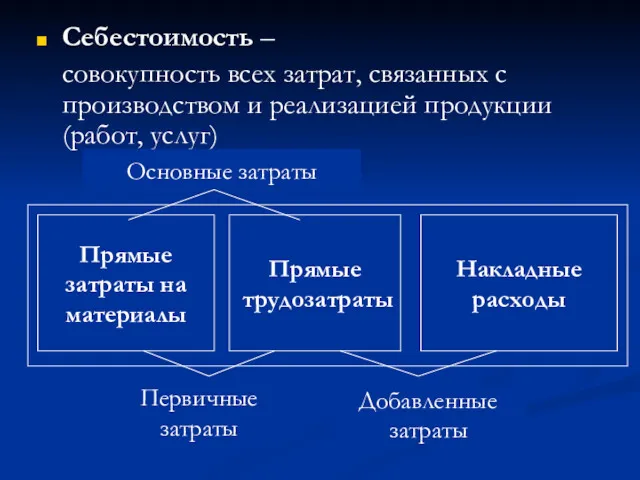

- 4. Себестоимость – совокупность всех затрат, связанных с производством и реализацией продукции (работ, услуг) Прямые затраты на

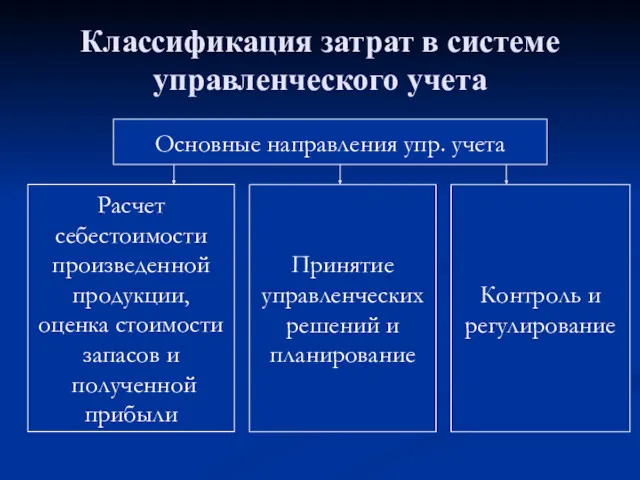

- 5. Классификация затрат в системе управленческого учета Основные направления упр. учета Расчет себестоимости произведенной продукции, оценка стоимости

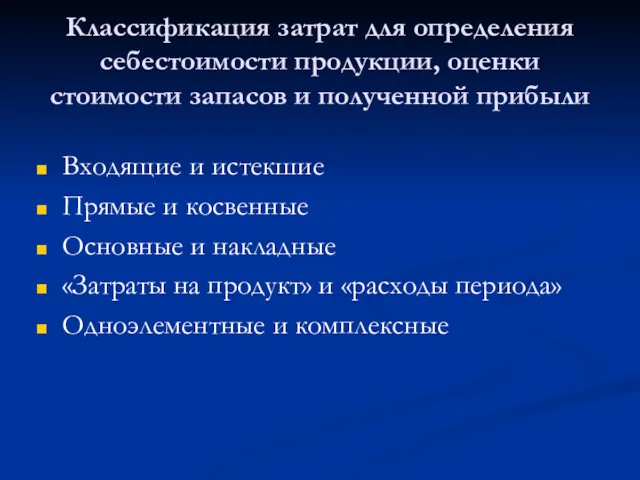

- 6. Классификация затрат для определения себестоимости продукции, оценки стоимости запасов и полученной прибыли Входящие и истекшие Прямые

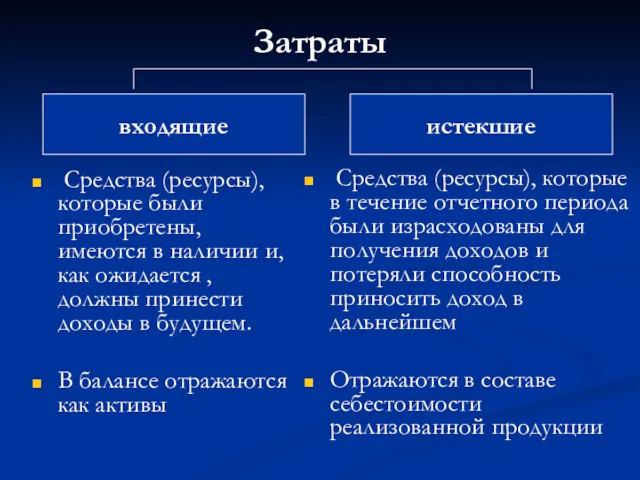

- 7. Затраты Средства (ресурсы), которые были приобретены, имеются в наличии и, как ожидается , должны принести доходы

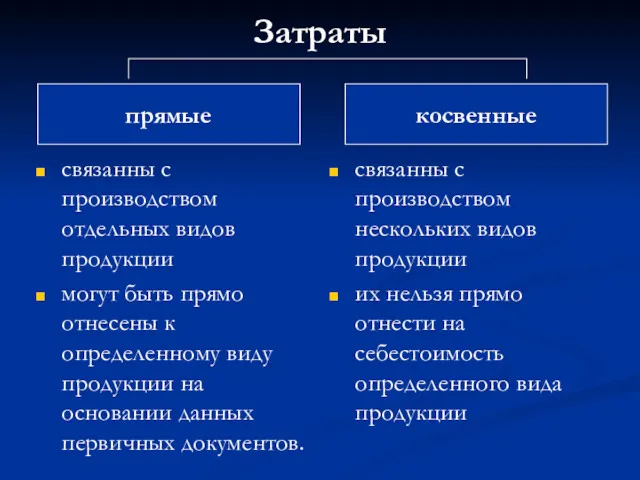

- 8. Затраты связанны с производством отдельных видов продукции могут быть прямо отнесены к определенному виду продукции на

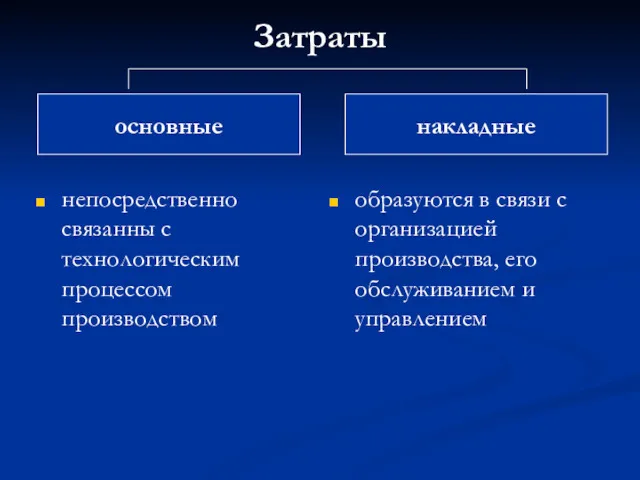

- 9. Затраты непосредственно связанны с технологическим процессом производством образуются в связи с организацией производства, его обслуживанием и

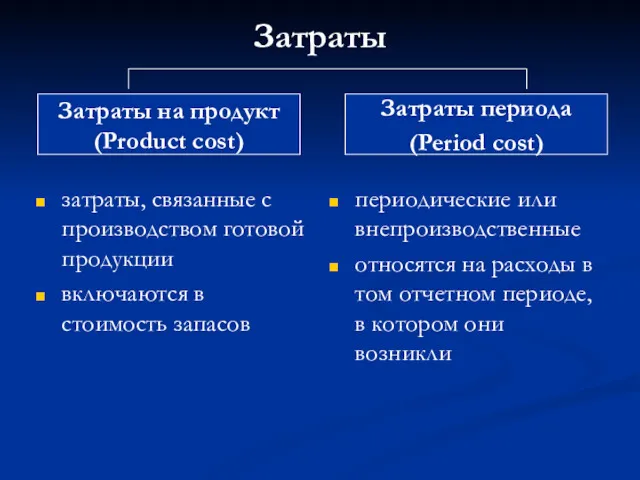

- 10. Затраты затраты, связанные с производством готовой продукции включаются в стоимость запасов периодические или внепроизводственные относятся на

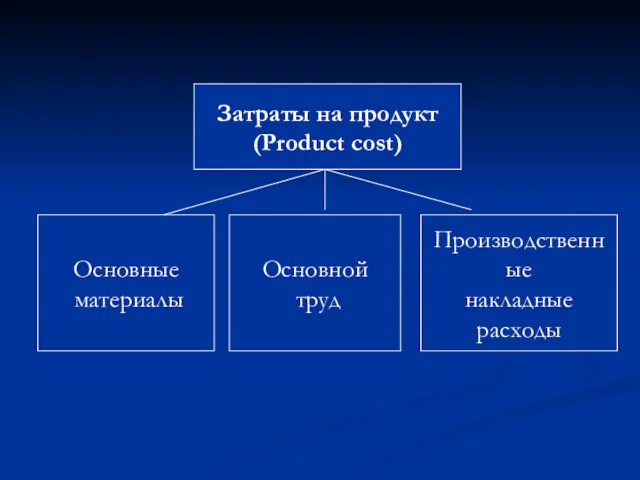

- 11. Затраты на продукт (Product cost) Основные материалы Основной труд Производственные накладные расходы

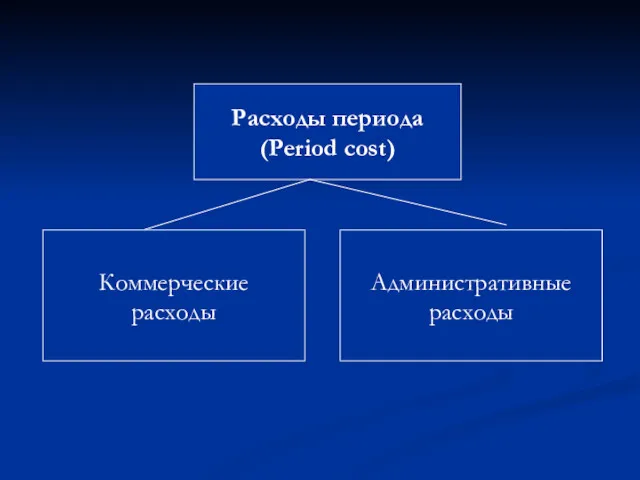

- 12. Расходы периода (Period cost) Коммерческие расходы Административные расходы

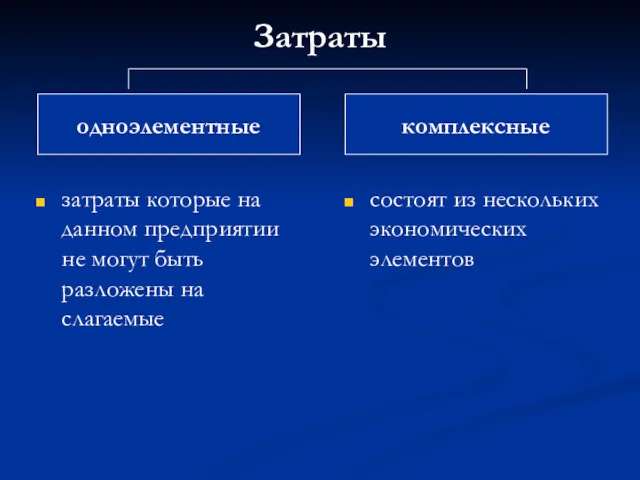

- 13. Затраты затраты которые на данном предприятии не могут быть разложены на слагаемые состоят из нескольких экономических

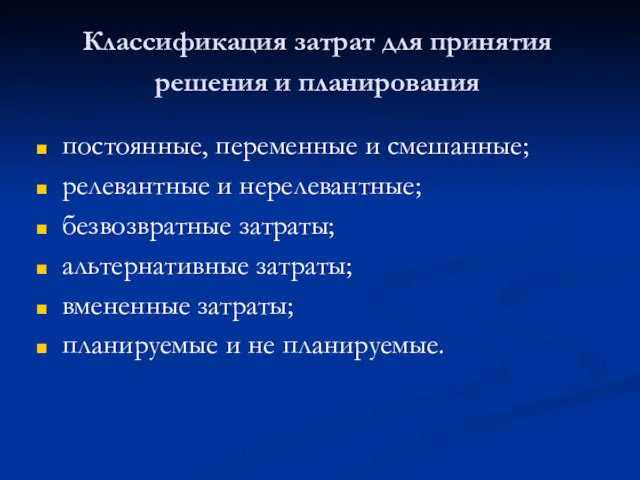

- 14. Классификация затрат для принятия решения и планирования постоянные, переменные и смешанные; релевантные и нерелевантные; безвозвратные затраты;

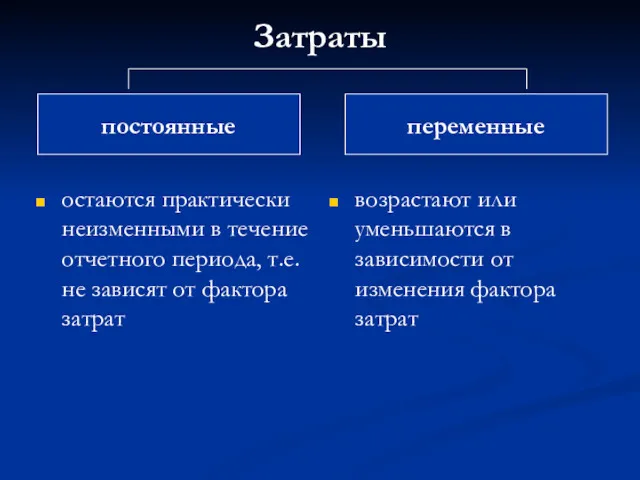

- 15. Затраты остаются практически неизменными в течение отчетного периода, т.е. не зависят от фактора затрат возрастают или

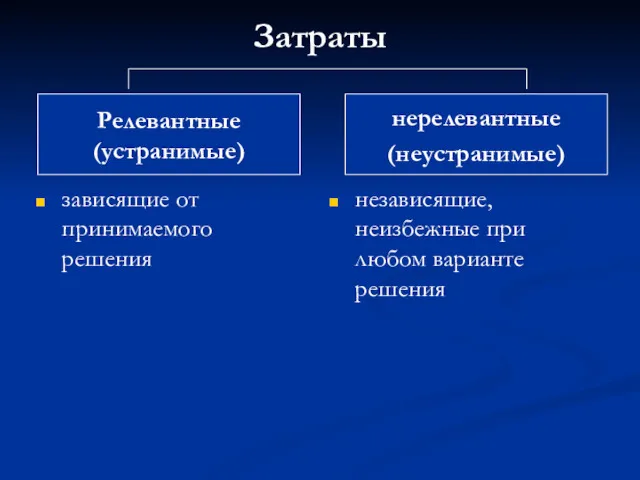

- 16. Затраты зависящие от принимаемого решения независящие, неизбежные при любом варианте решения Релевантные (устранимые) нерелевантные (неустранимые)

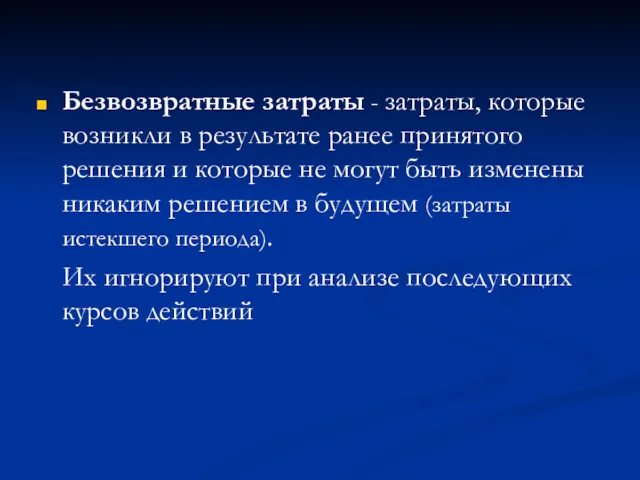

- 17. Безвозвратные затраты - затраты, которые возникли в результате ранее принятого решения и которые не могут быть

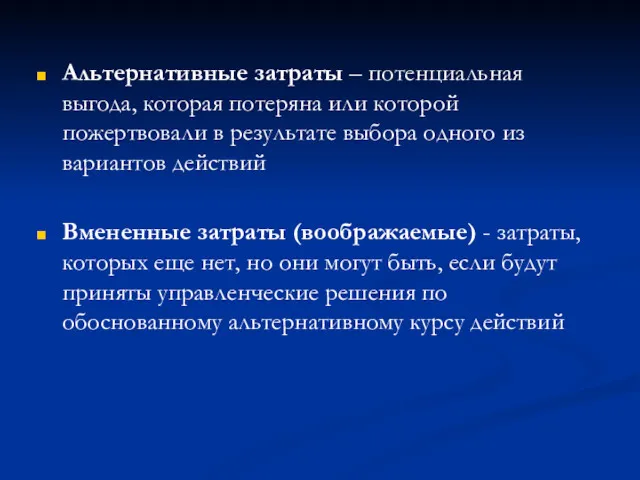

- 18. Альтернативные затраты – потенциальная выгода, которая потеряна или которой пожертвовали в результате выбора одного из вариантов

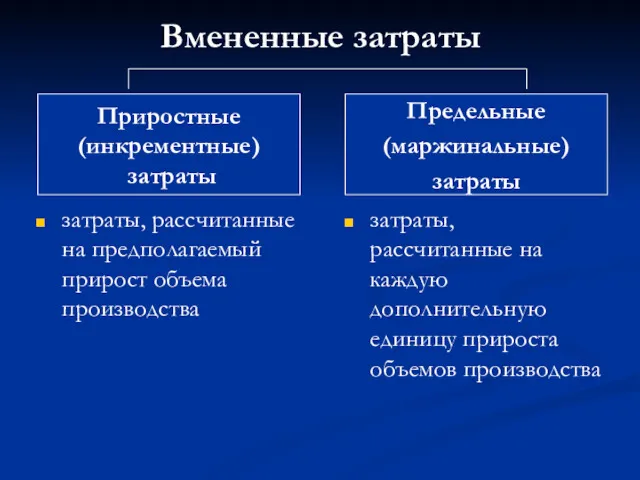

- 19. Вмененные затраты затраты, рассчитанные на предполагаемый прирост объема производства затраты, рассчитанные на каждую дополнительную единицу прироста

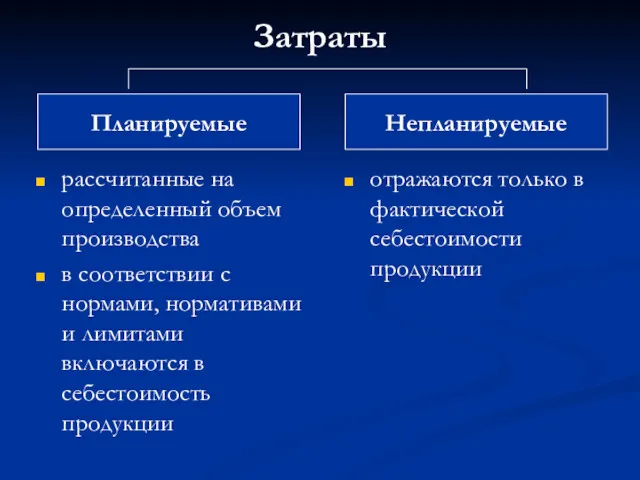

- 20. Затраты рассчитанные на определенный объем производства в соответствии с нормами, нормативами и лимитами включаются в себестоимость

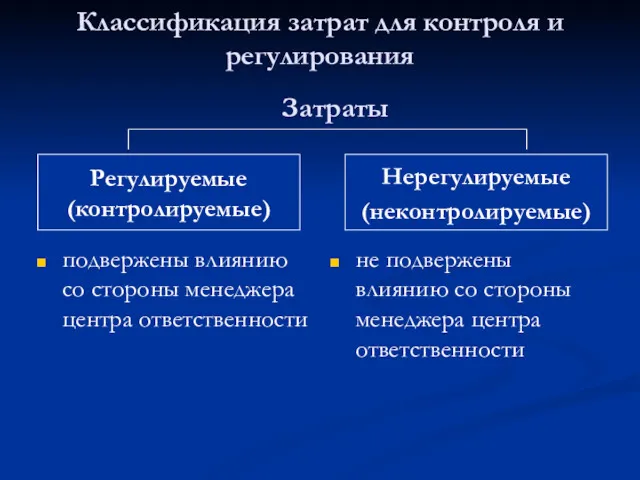

- 21. Классификация затрат для контроля и регулирования подвержены влиянию со стороны менеджера центра ответственности не подвержены влиянию

- 22. Анализ поведения затрат как инструмент управленческого планирования и контроля Зависимость величин затрат от изменения фактора затрат

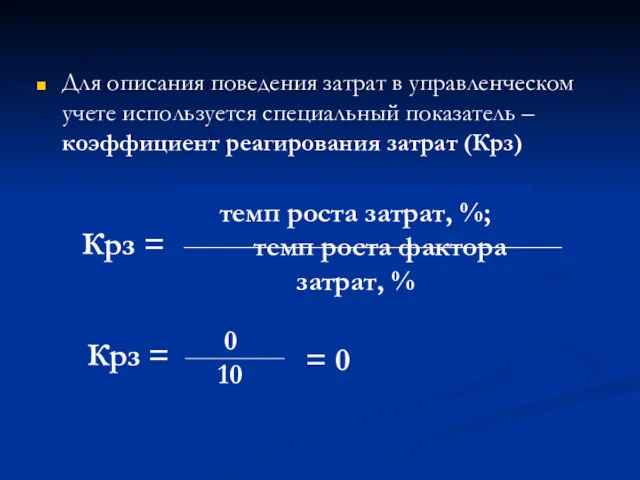

- 23. Для описания поведения затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат (Крз)

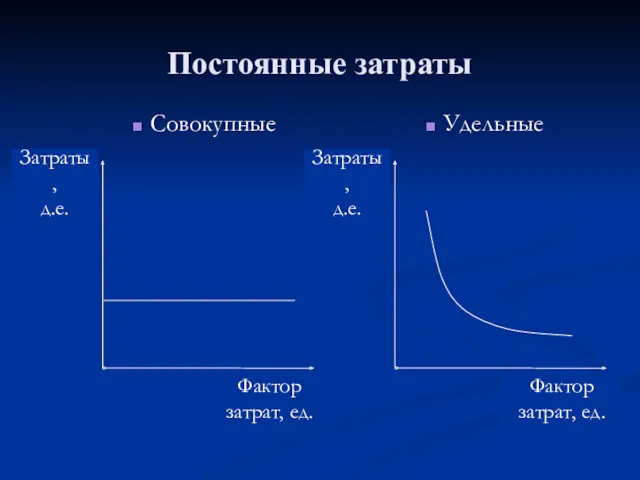

- 24. Постоянные затраты Совокупные Удельные

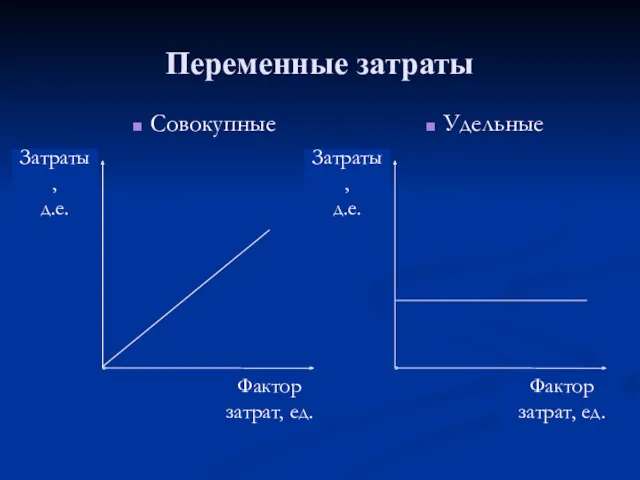

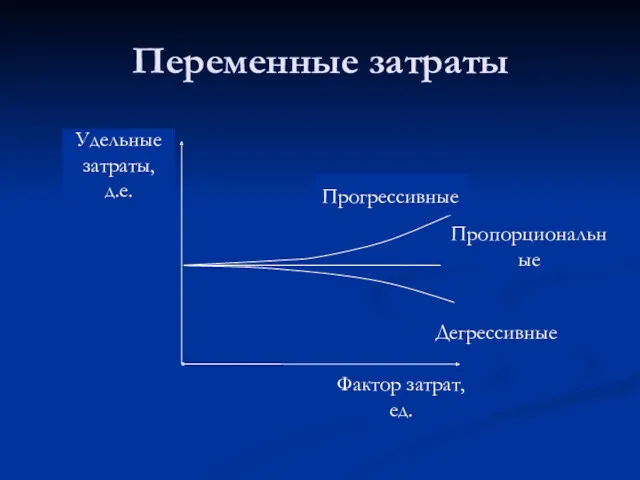

- 25. Переменные затраты Совокупные Удельные

- 26. Переменные затраты изменяются прямо пропорционально увеличению или уменьшению фактора затрат могут быть: - прогрессивными (прогрессирующими); -

- 27. Переменные затраты Пропорциональные Дегрессивные Прогрессивные Крз=1 0 Крз>1

- 28. Переменные затраты Пропорциональные Дегрессивные Прогрессивные

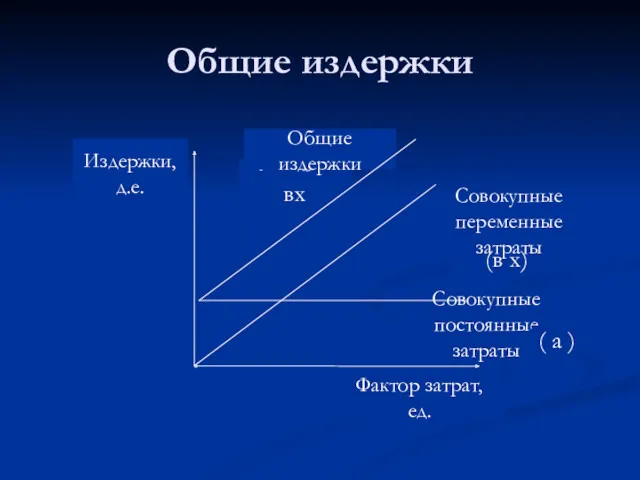

- 29. (в х) У = а + вх Общие издержки Совокупные переменные затраты Общие издержки Совокупные постоянные

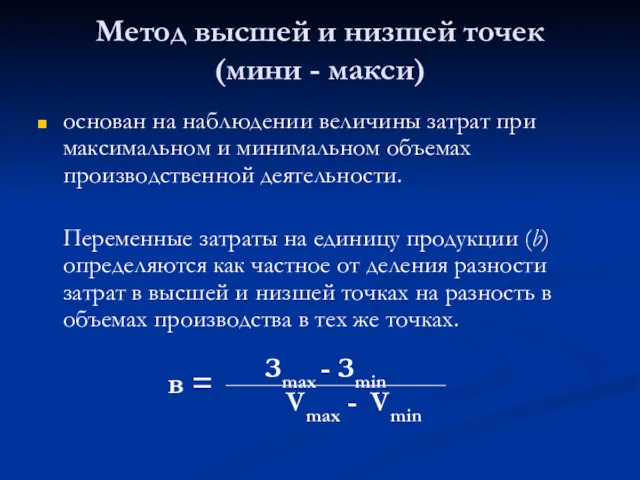

- 30. Метод высшей и низшей точек (мини - макси) основан на наблюдении величины затрат при максимальном и

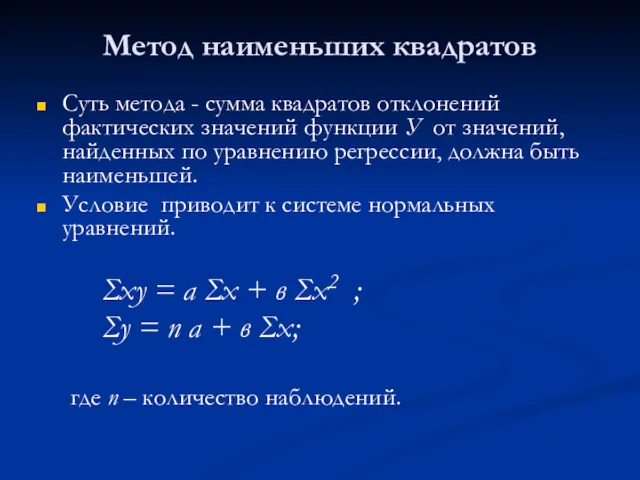

- 31. Метод наименьших квадратов Суть метода - сумма квадратов отклонений фактических значений функции У от значений, найденных

- 32. Пример. За прошедшие 4 месяца на пр. участке при различной степени нагрузки на рабочие места имели

- 33. Задание Определить: - переменные расходы на единицу объема, - величину постоянных затрат Составить уравнение валовых ()

- 34. Метод высшей и низшей точек Vmах = 60 ед. , Зmах = 1250 р. Vmin =

- 35. Метод наименьших квадратов Суть метода - сумма квадратов отклонений фактических значений функции У от значений, найденных

- 37. Скачать презентацию

Затраты и расходы как объекты наблюдения в управленческом учете

Классификация затрат

Затраты и расходы как объекты наблюдения в управленческом учете

Классификация затрат

Затраты –

стоимость потребления различных видов ресурсов в процессе хозяйственной

Затраты –

стоимость потребления различных видов ресурсов в процессе хозяйственной

Себестоимость –

совокупность всех затрат, связанных с производством и реализацией продукции

Себестоимость –

совокупность всех затрат, связанных с производством и реализацией продукции

Классификация затрат в системе управленческого учета

Основные направления упр. учета

Расчет

себестоимости

произведенной

продукции,

Классификация затрат в системе управленческого учета

Основные направления упр. учета

Расчет

себестоимости

произведенной

продукции,

Классификация затрат для определения себестоимости продукции, оценки стоимости запасов и полученной

Классификация затрат для определения себестоимости продукции, оценки стоимости запасов и полученной

Затраты

Средства (ресурсы), которые были приобретены, имеются в наличии и, как

Затраты

Средства (ресурсы), которые были приобретены, имеются в наличии и, как

Затраты

связанны с производством отдельных видов продукции

могут быть прямо отнесены к

Затраты

связанны с производством отдельных видов продукции

могут быть прямо отнесены к

Затраты

непосредственно связанны с технологическим процессом производством

образуются в связи с организацией производства,

Затраты

непосредственно связанны с технологическим процессом производством

образуются в связи с организацией производства,

Затраты

затраты, связанные с производством готовой продукции

включаются в стоимость запасов

периодические

Затраты

затраты, связанные с производством готовой продукции

включаются в стоимость запасов

периодические

Затраты на продукт

(Product cost)

Основные

материалы

Основной

труд

Производственные

накладные

расходы

Затраты на продукт

(Product cost)

Основные

материалы

Основной

труд

Производственные

накладные

расходы

Расходы периода

(Period cost)

Коммерческие

расходы

Административные

расходы

Расходы периода

(Period cost)

Коммерческие

расходы

Административные

расходы

Затраты

затраты которые на данном предприятии не могут быть разложены на слагаемые

Затраты

затраты которые на данном предприятии не могут быть разложены на слагаемые

Классификация затрат для принятия решения и планирования

постоянные, переменные и смешанные;

релевантные

Классификация затрат для принятия решения и планирования

постоянные, переменные и смешанные;

релевантные

Затраты

остаются практически неизменными в течение отчетного периода, т.е. не зависят от

Затраты

остаются практически неизменными в течение отчетного периода, т.е. не зависят от

Затраты

зависящие от принимаемого решения

независящие, неизбежные при любом варианте решения

Релевантные

Затраты

зависящие от принимаемого решения

независящие, неизбежные при любом варианте решения

Релевантные

Безвозвратные затраты - затраты, которые возникли в результате ранее принятого решения

Альтернативные затраты – потенциальная выгода, которая потеряна или которой пожертвовали в

Альтернативные затраты – потенциальная выгода, которая потеряна или которой пожертвовали в

Вмененные затраты

затраты, рассчитанные на предполагаемый прирост объема производства

затраты, рассчитанные на каждую

Вмененные затраты

затраты, рассчитанные на предполагаемый прирост объема производства

затраты, рассчитанные на каждую

Затраты

рассчитанные на определенный объем производства

в соответствии с нормами, нормативами и

Затраты

рассчитанные на определенный объем производства

в соответствии с нормами, нормативами и

Классификация затрат для контроля и регулирования

подвержены влиянию со стороны менеджера центра

Классификация затрат для контроля и регулирования

подвержены влиянию со стороны менеджера центра

Анализ поведения затрат как инструмент управленческого планирования и контроля

Зависимость величин затрат

Анализ поведения затрат как инструмент управленческого планирования и контроля

Зависимость величин затрат

Для описания поведения затрат в управленческом учете используется специальный показатель –

Для описания поведения затрат в управленческом учете используется специальный показатель –

Постоянные затраты

Совокупные

Удельные

Постоянные затраты

Совокупные

Удельные

Переменные затраты

Совокупные

Удельные

Переменные затраты

Совокупные

Удельные

Переменные затраты

изменяются прямо пропорционально увеличению или уменьшению фактора затрат

могут быть:

- прогрессивными

Переменные затраты

изменяются прямо пропорционально увеличению или уменьшению фактора затрат

могут быть:

- прогрессивными

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

Крз=1

0 < Крз<1

Крз>1

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

Крз=1

0 < Крз<1

Крз>1

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

(в х)

У = а + вх

Общие издержки

Совокупные

переменные затраты

Общие издержки

Совокупные постоянные

(в х)

У = а + вх

Общие издержки

Совокупные

переменные затраты

Общие издержки

Совокупные постоянные

Метод высшей и низшей точек

(мини - макси)

основан на наблюдении величины затрат

Метод высшей и низшей точек

(мини - макси)

основан на наблюдении величины затрат

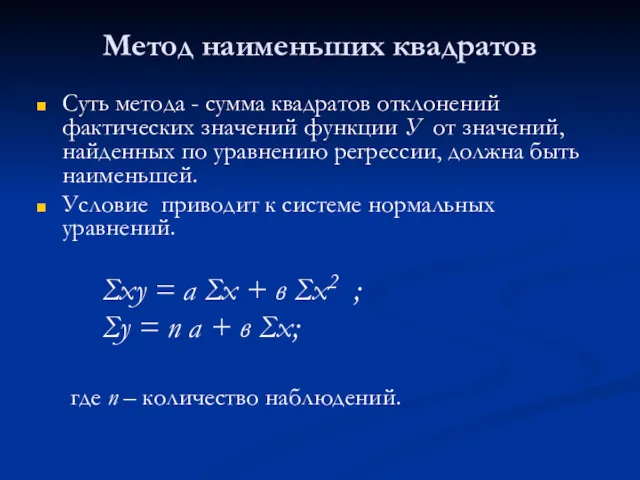

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

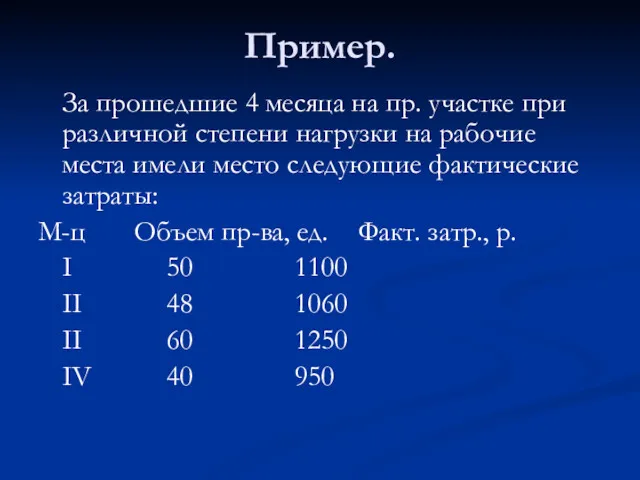

Пример.

За прошедшие 4 месяца на пр. участке при различной степени нагрузки

Пример.

За прошедшие 4 месяца на пр. участке при различной степени нагрузки

Задание

Определить:

- переменные расходы на единицу объема,

- величину постоянных затрат

Составить

Задание

Определить:

- переменные расходы на единицу объема,

- величину постоянных затрат

Составить

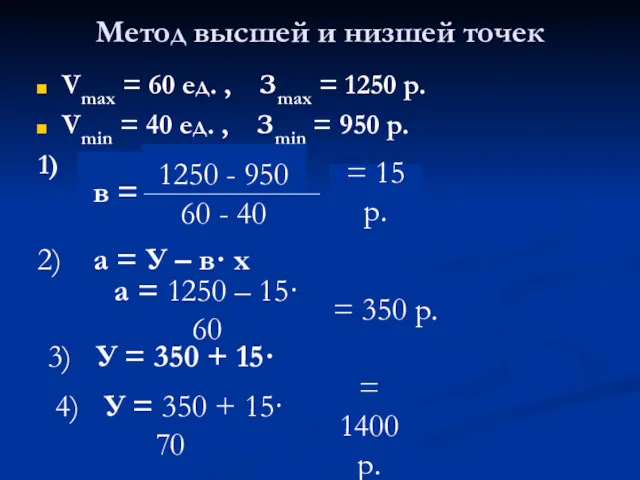

Метод высшей и низшей точек

Vmах = 60 ед. , Зmах =

Метод высшей и низшей точек

Vmах = 60 ед. , Зmах =

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Кредитная система и банки

Кредитная система и банки Учет операций по договору комиссии

Учет операций по договору комиссии Виды и формы заработной платы

Виды и формы заработной платы Envoys Vision

Envoys Vision Шығын айналымын болжау

Шығын айналымын болжау Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации PREZENTATsIYa_DIPLOM

PREZENTATsIYa_DIPLOM Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Фигуры технического анализа. Обучение Романа Новикова. Урок 3

Фигуры технического анализа. Обучение Романа Новикова. Урок 3 Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Зарплатный проект

Зарплатный проект Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Составление отчетности организации

Составление отчетности организации Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні