Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами презентация

- Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами

Содержание

- 2. Тема 4. Планирование, нормирование и контроль производственных затрат. Занятие 2 . Нормативный метод учета и калькулирования

- 3. Литература а) основная Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказ МФ РФ

- 4. ВОПРОС 1 НОРМАТИВНАЯ КАЛЬКУЛЯЦИЯ. УЧЕТ ИЗМЕНЕНИЯ НОРМ

- 5. Контроль затрат с применением норм: 1. Параллельный учет фактических и нормативных затрат. 2. Ведение учета по

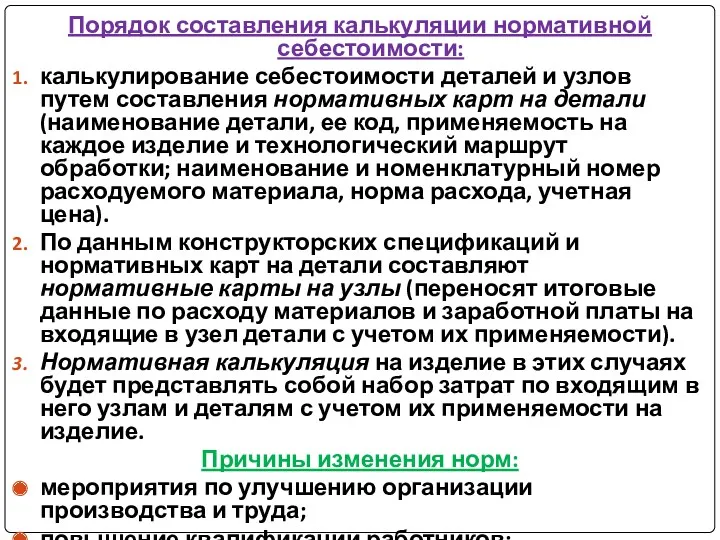

- 6. Порядок составления калькуляции нормативной себестоимости: калькулирование себестоимости деталей и узлов путем составления нормативных карт на детали

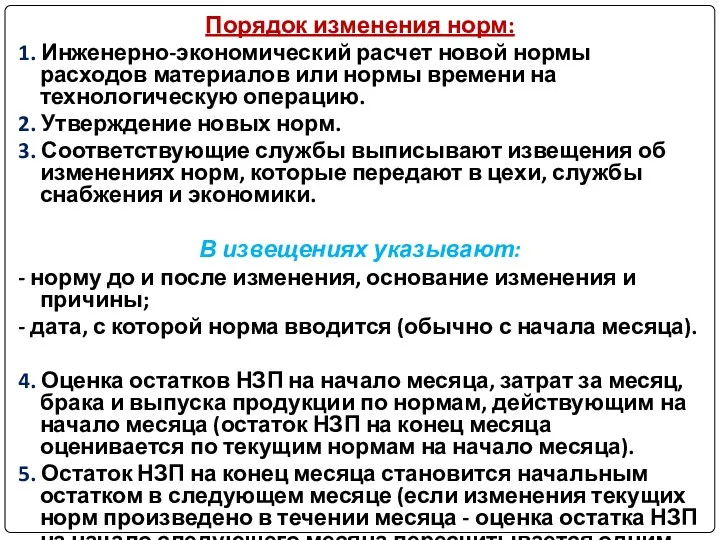

- 7. Порядок изменения норм: 1. Инженерно-экономический расчет новой нормы расходов материалов или нормы времени на технологическую операцию.

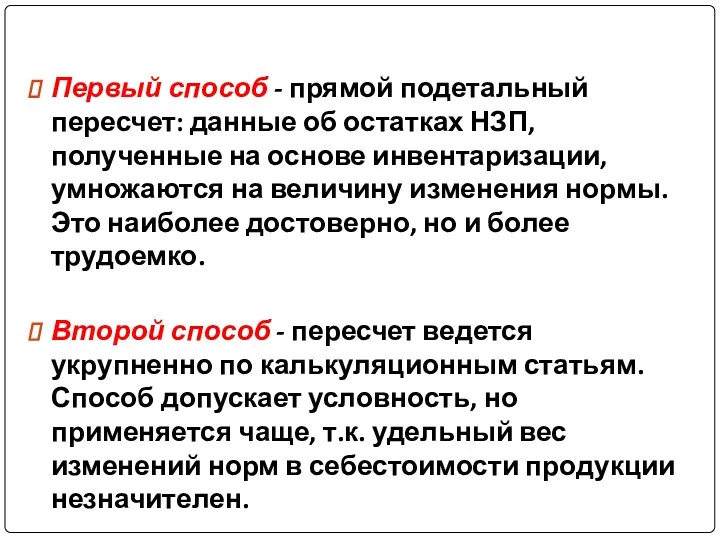

- 8. Первый способ - прямой подетальный пересчет: данные об остатках НЗП, полученные на основе инвентаризации, умножаются на

- 9. ВОПРОС 2 УЧЕТ И АНАЛИЗ ОТКЛОНЕНИЙ ОТ НОРМАТИВНЫХ ЗАТРАТ

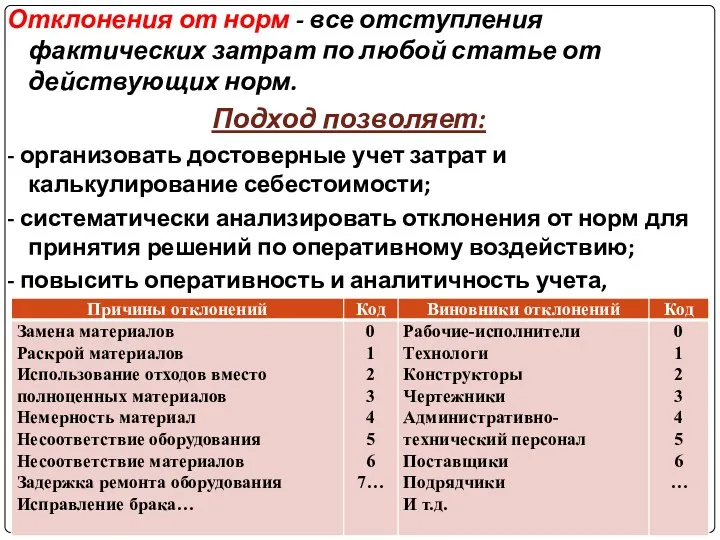

- 10. Отклонения от норм - все отступления фактических затрат по любой статье от действующих норм. Подход позволяет:

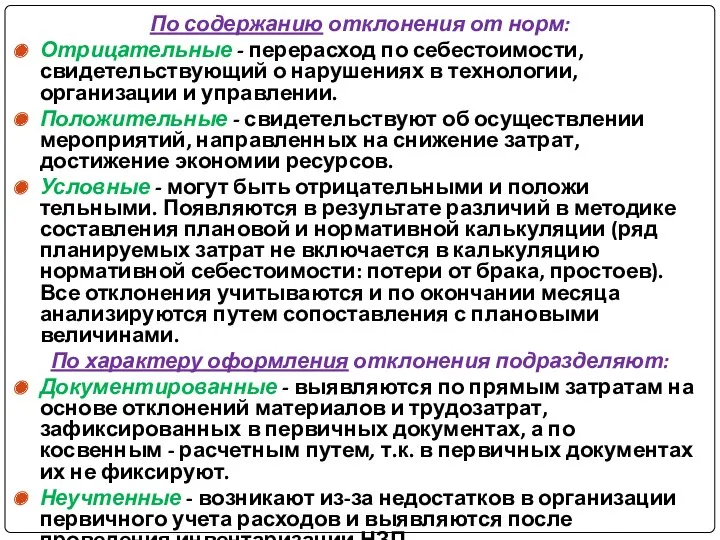

- 11. По содержанию отклонения от норм: Отрицательные - перерасход по себестоимости, свидетельствующий о нарушениях в технологии, организации

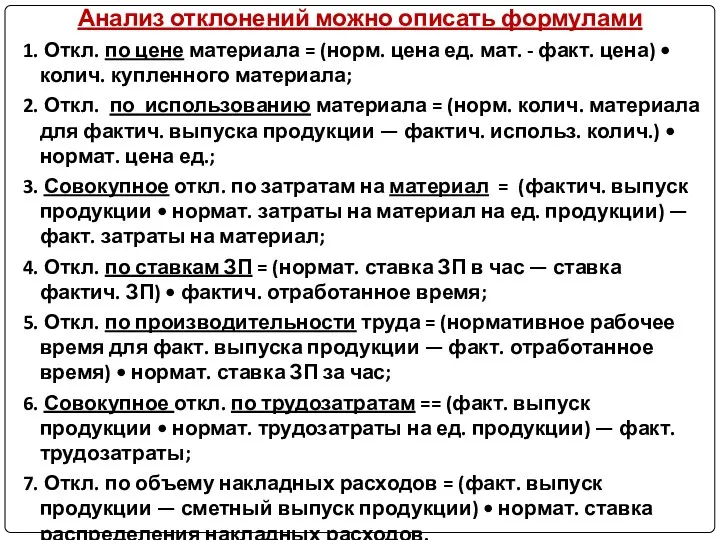

- 12. Анализ отклонений можно описать формулами 1. Откл. по цене материала = (норм. цена ед. мат. -

- 13. ВОПРОС 3 ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРИ ПРИМЕНЕНИИ НОРМАТИВНОГО МЕТОДА

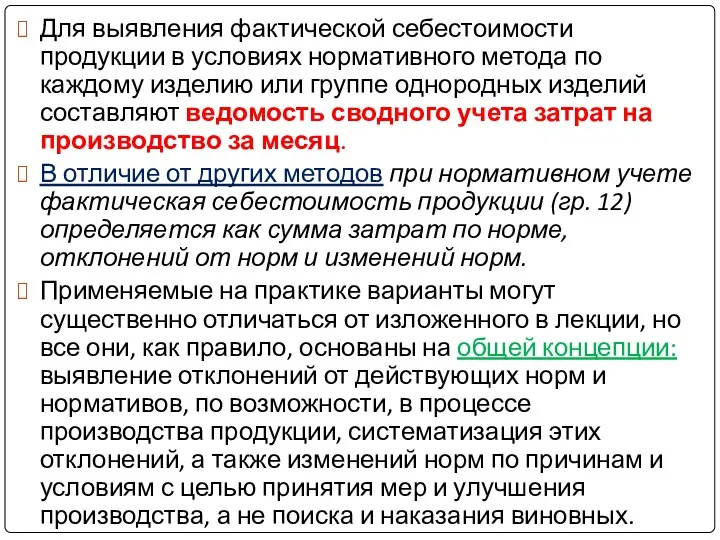

- 14. Для выявления фактической себестоимости продукции в условиях нормативного метода по каждому изделию или группе однородных изделий

- 15. ВОПРОС 4 ОСОБЕННОСТИ СИСТЕМЫ «СТАНДАРТ-КОСТ»

- 16. Разработка норм-стандартов, составление стандартных калькуляций до начала производства и учет фактических затрат с выделением отклонений от

- 17. Совокупность стандартов делят на следующие группы: 1. В зависимости от принимаемого в расчет уровня цен. Идеальные:

- 18. 3. От объема выпуска продукции. Теоретические: предопределены теоретической мощностью предприятия. Они либо недостижимы, либо достижимы в

- 19. Основные варианты системы «Стандарт-кост»: 1. Затраты собираются по дебету счета "Производство" и оцениваются по стандартной стоимости,

- 21. Скачать презентацию

Тема 4. Планирование, нормирование и контроль производственных затрат.

Занятие 2 .

Тема 4. Планирование, нормирование и контроль производственных затрат. Занятие 2 .

Литература

а) основная

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Литература

а) основная

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

ВОПРОС 1

НОРМАТИВНАЯ КАЛЬКУЛЯЦИЯ. УЧЕТ ИЗМЕНЕНИЯ НОРМ

ВОПРОС 1

НОРМАТИВНАЯ КАЛЬКУЛЯЦИЯ. УЧЕТ ИЗМЕНЕНИЯ НОРМ

Контроль затрат с применением норм:

1. Параллельный учет фактических и нормативных затрат.

2.

Контроль затрат с применением норм:

1. Параллельный учет фактических и нормативных затрат.

2.

Порядок составления калькуляции нормативной себестоимости:

калькулирование себестоимости деталей и узлов путем

Порядок составления калькуляции нормативной себестоимости:

калькулирование себестоимости деталей и узлов путем

Порядок изменения норм:

1. Инженерно-экономический расчет новой нормы расходов материалов или нормы

Порядок изменения норм:

1. Инженерно-экономический расчет новой нормы расходов материалов или нормы

Первый способ - прямой подетальный пересчет: данные об остатках НЗП, полученные

Первый способ - прямой подетальный пересчет: данные об остатках НЗП, полученные

ВОПРОС 2

УЧЕТ И АНАЛИЗ ОТКЛОНЕНИЙ ОТ НОРМАТИВНЫХ ЗАТРАТ

ВОПРОС 2

УЧЕТ И АНАЛИЗ ОТКЛОНЕНИЙ ОТ НОРМАТИВНЫХ ЗАТРАТ

Отклонения от норм - все отступления фактических затрат по любой статье

Отклонения от норм - все отступления фактических затрат по любой статье

По содержанию отклонения от норм:

Отрицательные - перерасход по себестоимости, свидетельствующий

По содержанию отклонения от норм:

Отрицательные - перерасход по себестоимости, свидетельствующий

Анализ отклонений можно описать формулами

1. Откл. по цене материала = (норм.

Анализ отклонений можно описать формулами

1. Откл. по цене материала = (норм.

ВОПРОС 3

ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРИ ПРИМЕНЕНИИ НОРМАТИВНОГО МЕТОДА

ВОПРОС 3

ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРИ ПРИМЕНЕНИИ НОРМАТИВНОГО МЕТОДА

Для выявления фактической себестоимости продукции в условиях нормативного метода по каждому

Для выявления фактической себестоимости продукции в условиях нормативного метода по каждому

ВОПРОС 4

ОСОБЕННОСТИ СИСТЕМЫ «СТАНДАРТ-КОСТ»

ВОПРОС 4

ОСОБЕННОСТИ СИСТЕМЫ «СТАНДАРТ-КОСТ»

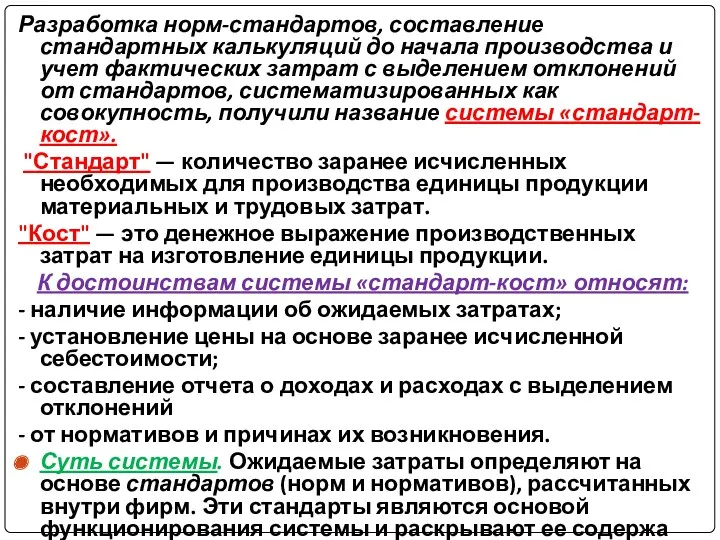

Разработка норм-стандартов, составление стандартных калькуляций до начала производства и учет фактических

Разработка норм-стандартов, составление стандартных калькуляций до начала производства и учет фактических

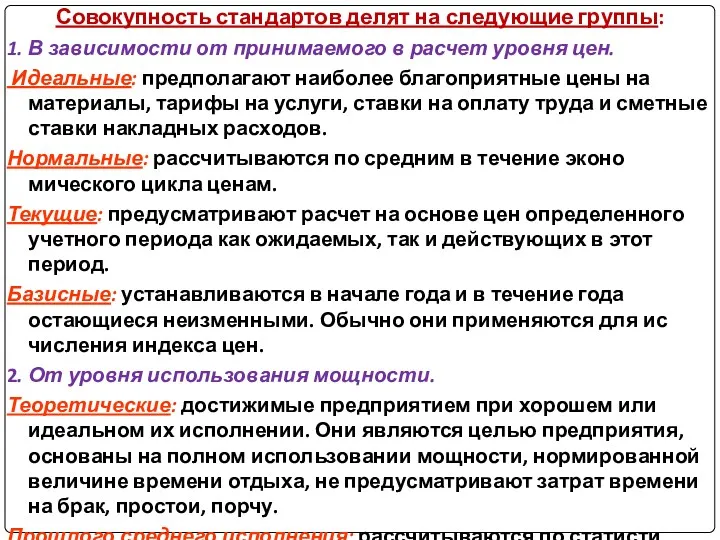

Совокупность стандартов делят на следующие группы:

1. В зависимости от принимаемого в

Совокупность стандартов делят на следующие группы:

1. В зависимости от принимаемого в

3. От объема выпуска продукции.

Теоретические: предопределены теоретической мощностью предприятия. Они либо

3. От объема выпуска продукции.

Теоретические: предопределены теоретической мощностью предприятия. Они либо

Основные варианты системы «Стандарт-кост»:

1. Затраты собираются по дебету счета "Производство" и

Основные варианты системы «Стандарт-кост»:

1. Затраты собираются по дебету счета "Производство" и

Учет доходов, расходов и финансового результата организации

Учет доходов, расходов и финансового результата организации Налоговая система и налоговая политика РФ. (Тема 1)

Налоговая система и налоговая политика РФ. (Тема 1) Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Тарифне нормування оплати праці

Тарифне нормування оплати праці Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Федеральное казначейство

Федеральное казначейство Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Акциз. Понятие акциза

Акциз. Понятие акциза Финансовые и кадровые вопросы в НКО (некоммерческая организация). Выбор системы налогообложения

Финансовые и кадровые вопросы в НКО (некоммерческая организация). Выбор системы налогообложения Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Фондовый рынок

Фондовый рынок Фіксований сільськогосподарський податок

Фіксований сільськогосподарський податок Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Анализ финансовой устойчивости организации на примере ОАО Сайсары

Анализ финансовой устойчивости организации на примере ОАО Сайсары Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Видатковий касовий ордер

Видатковий касовий ордер Овертайм гарантия. Страховой продукт

Овертайм гарантия. Страховой продукт Предмет, метод і об’єкти організації та методики аудиту. (Тема 1)

Предмет, метод і об’єкти організації та методики аудиту. (Тема 1) Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Налог на доходы физических лиц

Налог на доходы физических лиц Контрольно-кассовые машины

Контрольно-кассовые машины Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах