- Предмет, метод і об’єкти організації та методики аудиту. (Тема 1)

Содержание

- 2. Питання 1. Предмет аудиту. У загальному розумінні предмет – будь яке матеріальне явище, річ; те, що

- 3. Визначення предмету аудиту обґрунтовується його характером, який полягає у таких його складових: 1. Евристичний характер (від

- 4. Предметом аудиту є дані, що містяться у документах та інформація, яка підлягає збиранню, накопиченню, вивченню з

- 5. Питання 2. Метод аудиту Метод (походить від грецької - methodos – дослідження) - це шлях наукового

- 6. Метод аудиту – це сукупність способів і прийомів з використанням яких здійснюється дослідження предмету та об’єктів

- 7. Питання 3: Об’єкт аудиту Термін "об'єкт аудиту" розглядають, як форми прояву предмету аудиту, на який цілеспрямована

- 8. До об'єктів аудиту, зокрема, відносять: - установчі документи організації (підприємства), які визначають відносини щодо регулювання її

- 9. Об'єктами аудиту є здійснювані у процесі підприємницької діяльності господарські операції та факти, що формують господарські процеси,

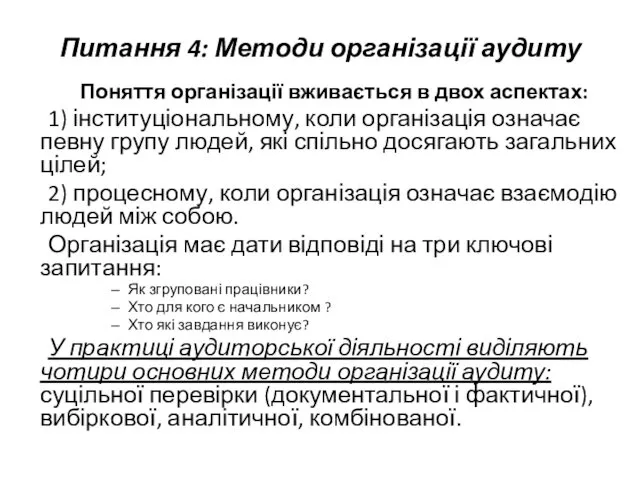

- 10. Питання 4: Методи організації аудиту Поняття організації вживається в двох аспектах: 1) інституціональному, коли організація означає

- 11. Питання 5: Методики аудиту Загальнонаукові методи Аналіз і синтез Функціонально-вартісний аналіз Індукція і дедукція Абстрагування і

- 12. Методичні прийоми аудиту Документальна перевірка Спеціальна перевірка Спостереження Аналітичні тести Зустрічна перевірка Підтвердження Фактична перевірка Сканування

- 14. Скачать презентацию

Питання 1. Предмет аудиту.

У загальному розумінні предмет – будь яке

Питання 1. Предмет аудиту.

У загальному розумінні предмет – будь яке

Визначення предмету аудиту обґрунтовується його характером, який полягає у таких його

Визначення предмету аудиту обґрунтовується його характером, який полягає у таких його

Предметом аудиту є дані, що містяться у документах та інформація, яка

Предметом аудиту є дані, що містяться у документах та інформація, яка

Питання 2. Метод аудиту

Метод (походить від грецької - methodos – дослідження)

Питання 2. Метод аудиту

Метод (походить від грецької - methodos – дослідження)

Метод аудиту – це сукупність способів і прийомів з використанням яких

Метод аудиту – це сукупність способів і прийомів з використанням яких

Питання 3: Об’єкт аудиту

Термін "об'єкт аудиту" розглядають, як форми прояву предмету

Питання 3: Об’єкт аудиту

Термін "об'єкт аудиту" розглядають, як форми прояву предмету

До об'єктів аудиту, зокрема, відносять:

- установчі документи організації (підприємства), які визначають

До об'єктів аудиту, зокрема, відносять:

- установчі документи організації (підприємства), які визначають

Об'єктами аудиту є здійснювані у процесі підприємницької діяльності господарські операції та

Об'єктами аудиту є здійснювані у процесі підприємницької діяльності господарські операції та

Питання 4: Методи організації аудиту

Поняття організації вживається в двох аспектах:

1) інституціональному,

Питання 4: Методи організації аудиту

Поняття організації вживається в двох аспектах:

1) інституціональному,

Питання 5: Методики аудиту

Загальнонаукові методи

Аналіз і синтез

Функціонально-вартісний аналіз

Індукція і дедукція

Абстрагування і

Питання 5: Методики аудиту

Загальнонаукові методи

Аналіз і синтез

Функціонально-вартісний аналіз

Індукція і дедукція

Абстрагування і

Методичні прийоми аудиту

Документальна перевірка

Спеціальна перевірка

Спостереження

Аналітичні тести

Зустрічна перевірка

Підтвердження

Фактична перевірка

Сканування

Обстеження

Перевірка арифметичної точності

Опитування

Методичні прийоми аудиту

Документальна перевірка

Спеціальна перевірка

Спостереження

Аналітичні тести

Зустрічна перевірка

Підтвердження

Фактична перевірка

Сканування

Обстеження

Перевірка арифметичної точності

Опитування

Финансы. Введение

Финансы. Введение Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Анализ прибыли и финансовых результатов

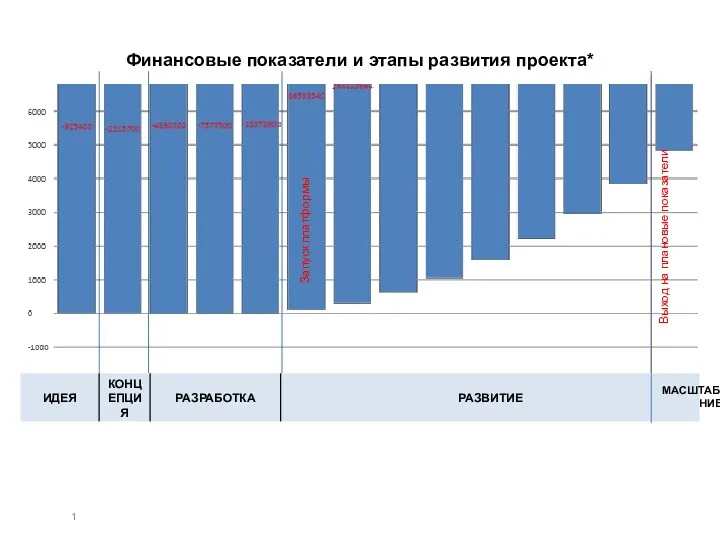

Анализ прибыли и финансовых результатов Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Основы вексельного обращения

Основы вексельного обращения Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Финансовый контроль

Финансовый контроль Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Плановая себестоимость продукции

Плановая себестоимость продукции Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Государственный бюджет и его структура

Государственный бюджет и его структура Бухгалтерский учет материалов

Бухгалтерский учет материалов Бюджетирование затрат на персонал

Бюджетирование затрат на персонал 17.1_Договор условного депонирования

17.1_Договор условного депонирования Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

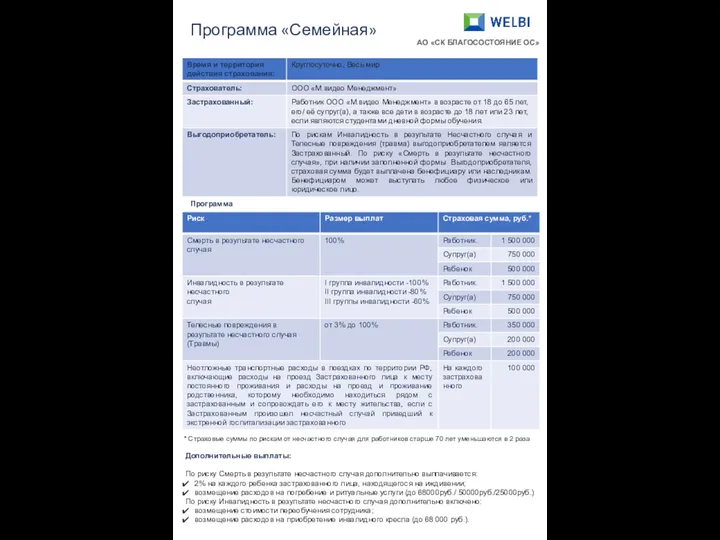

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация деятельности Центрального банка

Организация деятельности Центрального банка Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента