- Самые хитрые забалансовые счета: обзор бухгалтерских ошибок

Содержание

- 2. удобные чек-листы от экспертов интерактивные тренажеры

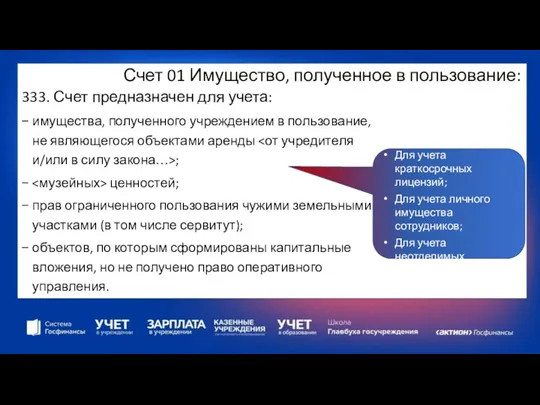

- 3. Счет 01 Имущество, полученное в пользование: 333. Счет предназначен для учета: имущества, полученного учреждением в пользование,

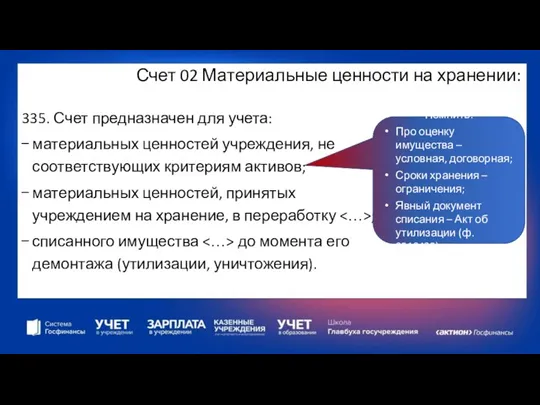

- 4. Счет 02 Материальные ценности на хранении: 335. Счет предназначен для учета: материальных ценностей учреждения, не соответствующих

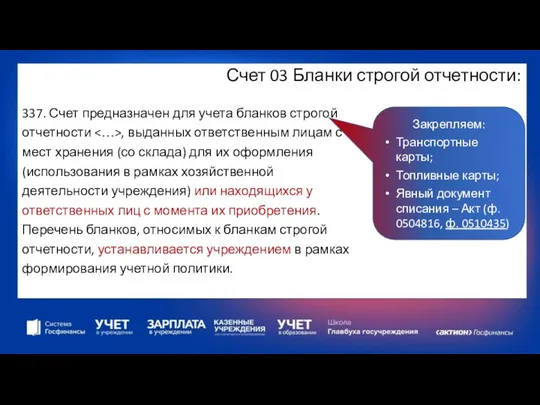

- 5. Счет 03 Бланки строгой отчетности: 337. Счет предназначен для учета бланков строгой отчетности , выданных ответственным

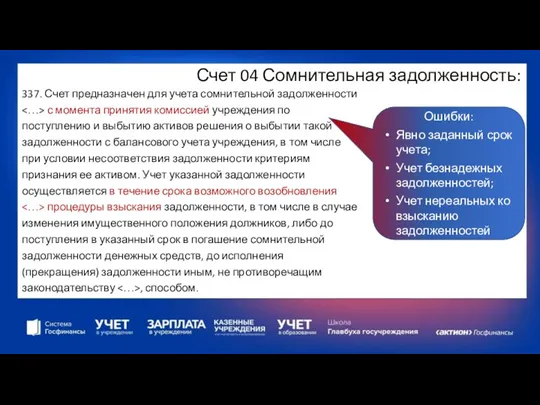

- 6. Счет 04 Сомнительная задолженность: 337. Счет предназначен для учета сомнительной задолженности с момента принятия комиссией учреждения

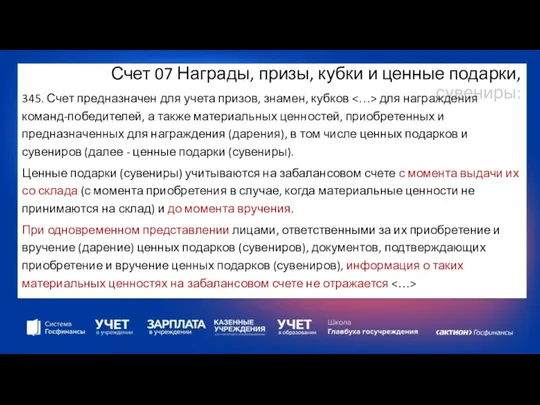

- 7. Счет 07 Награды, призы, кубки и ценные подарки, сувениры: 345. Счет предназначен для учета призов, знамен,

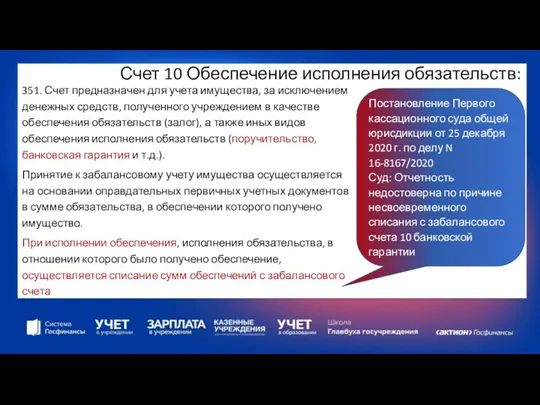

- 8. Счет 10 Обеспечение исполнения обязательств: 351. Счет предназначен для учета имущества, за исключением денежных средств, полученного

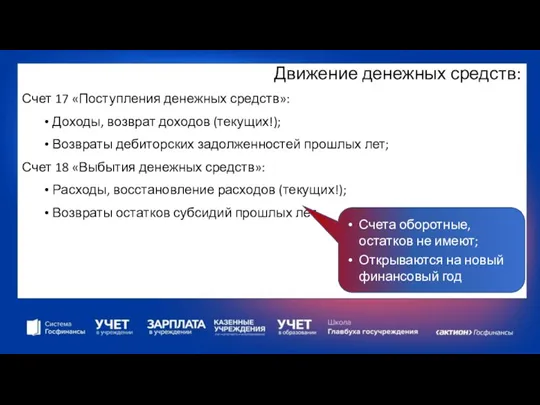

- 9. Движение денежных средств: Счет 17 «Поступления денежных средств»: Доходы, возврат доходов (текущих!); Возвраты дебиторских задолженностей прошлых

- 10. Счет 20 Задолженность, невостребованная кредиторами: 371. Счет предназначен для учета сумм непредъявленных кредиторами требований, вытекающих из

- 11. Имущество, переданное в пользование: Счет 25 «Имущество, переданное в возмездное пользование (аренду)»; Счет 26 «Имущество, переданное

- 12. Счет 27 Материальные ценности, выданные в личное пользование работникам (сотрудникам): 385. Счет предназначен для учета форменного

- 13. Общие правила: Создание нового забалансового счета необходимо согласовать с субъектом консолидированной отчетности: Счета для отражения давальческого

- 14. Общие правила: Забалансовые счета не передаются между учреждениями, показатели забалансовых счетов необходимо поднять на балансовый учет

- 15. Общие правила: Аналитика забалансовых счетов определена Инструкцией 157н; Для отдельных счетов существуют назначенные первичные документы; Движение

- 17. Скачать презентацию

удобные чек-листы от экспертов

интерактивные тренажеры

удобные чек-листы от экспертов

интерактивные тренажеры

Счет 01 Имущество, полученное в пользование:

333. Счет предназначен для учета:

Счет 01 Имущество, полученное в пользование:

333. Счет предназначен для учета:

Счет 02 Материальные ценности на хранении:

335. Счет предназначен для учета:

Счет 02 Материальные ценности на хранении:

335. Счет предназначен для учета:

Счет 03 Бланки строгой отчетности:

337. Счет предназначен для учета бланков

Счет 03 Бланки строгой отчетности:

337. Счет предназначен для учета бланков

Счет 04 Сомнительная задолженность:

337. Счет предназначен для учета сомнительной задолженности

Счет 04 Сомнительная задолженность:

337. Счет предназначен для учета сомнительной задолженности

Счет 07 Награды, призы, кубки и ценные подарки, сувениры:

345. Счет

Счет 07 Награды, призы, кубки и ценные подарки, сувениры:

345. Счет

Счет 10 Обеспечение исполнения обязательств:

351. Счет предназначен для учета имущества,

Счет 10 Обеспечение исполнения обязательств:

351. Счет предназначен для учета имущества,

Движение денежных средств:

Счет 17 «Поступления денежных средств»:

Доходы, возврат доходов (текущих!);

Возвраты

Движение денежных средств:

Счет 17 «Поступления денежных средств»:

Доходы, возврат доходов (текущих!);

Возвраты

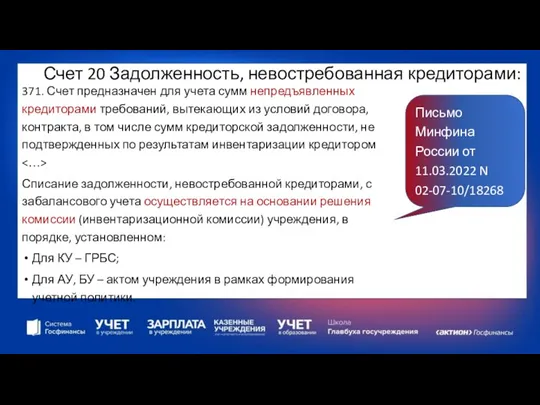

Счет 20 Задолженность, невостребованная кредиторами:

371. Счет предназначен для учета сумм

Счет 20 Задолженность, невостребованная кредиторами:

371. Счет предназначен для учета сумм

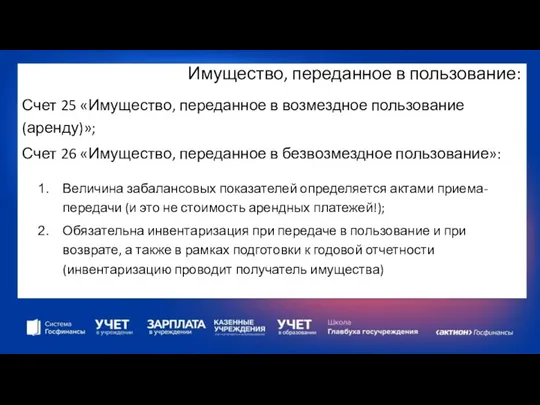

Имущество, переданное в пользование:

Счет 25 «Имущество, переданное в возмездное пользование

Имущество, переданное в пользование:

Счет 25 «Имущество, переданное в возмездное пользование

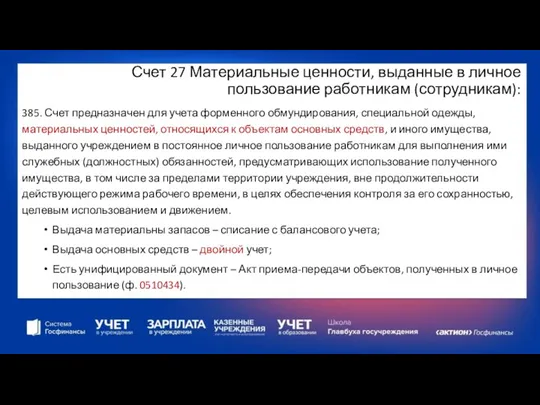

Счет 27 Материальные ценности, выданные в личное пользование работникам (сотрудникам):

385. Счет

Счет 27 Материальные ценности, выданные в личное пользование работникам (сотрудникам):

385. Счет

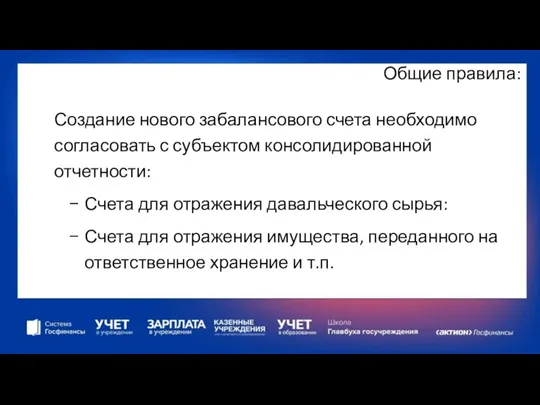

Общие правила:

Создание нового забалансового счета необходимо согласовать с субъектом консолидированной

Общие правила:

Создание нового забалансового счета необходимо согласовать с субъектом консолидированной

Общие правила:

Забалансовые счета не передаются между учреждениями, показатели забалансовых счетов

Общие правила:

Забалансовые счета не передаются между учреждениями, показатели забалансовых счетов

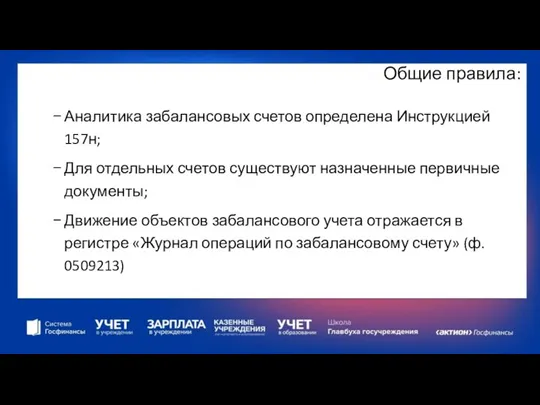

Общие правила:

Аналитика забалансовых счетов определена Инструкцией 157н;

Для отдельных счетов существуют

Общие правила:

Аналитика забалансовых счетов определена Инструкцией 157н;

Для отдельных счетов существуют

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10)

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10) Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Слагаемые мастерства. Чем определяется размер зарплаты

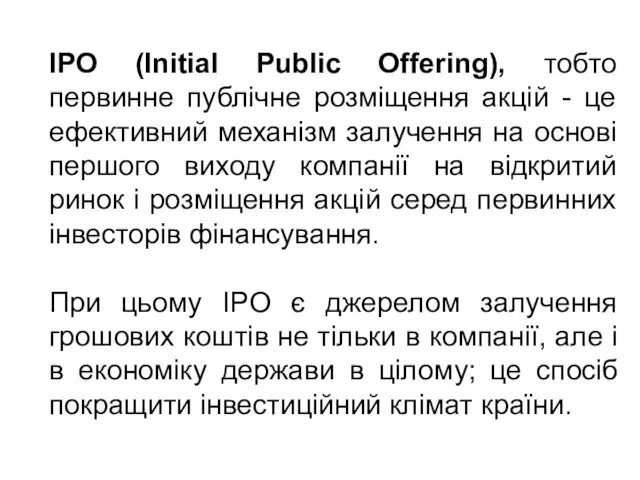

Слагаемые мастерства. Чем определяется размер зарплаты IPO (Initial Public Offering)

IPO (Initial Public Offering) Налоговый паспорт субъекта РФ

Налоговый паспорт субъекта РФ Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Предмет, содержание и задачи финансов, налогов и налогообложения

Предмет, содержание и задачи финансов, налогов и налогообложения О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк

Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк Формы и системы оплаты труда

Формы и системы оплаты труда Суб’єкти та об’єкти біржової торгівлі. Біржові угоди

Суб’єкти та об’єкти біржової торгівлі. Біржові угоди Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Фьючерсные стратегии

Фьючерсные стратегии Себестоимость продукции

Себестоимость продукции Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Обязательное социальное страхование – защита работающего населения!

Обязательное социальное страхование – защита работающего населения! Қазіргі кәсіпорын құрылымының нарықтық бағытталуы

Қазіргі кәсіпорын құрылымының нарықтық бағытталуы Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Видатковий касовий ордер

Видатковий касовий ордер Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3)