- Анализ имущественного потенциала предприятия. (Тема 2.1)

Содержание

- 2. Экономический потенциал – способность предприятия достигать поставленные цели, используя имеющиеся у него материальные, трудовые и финансовые

- 3. Экономический потенциал включает следующие элементы: - имущественное положение (имущественный потенциал); - финансовое положение (финансовый потенциал)

- 4. С позиции ликвидности и платежеспособности С позиции финансовой устойчивости Начало Конец отчетного отчетного периода периода ЭП0

- 5. Имущественный потенциал характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных), которыми владеет и распоряжается коммерческая

- 6. Финансовый потенциал определяется достигнутыми за отчетный период финансовыми результатами и описывается некоторыми активными и пассивными статьями

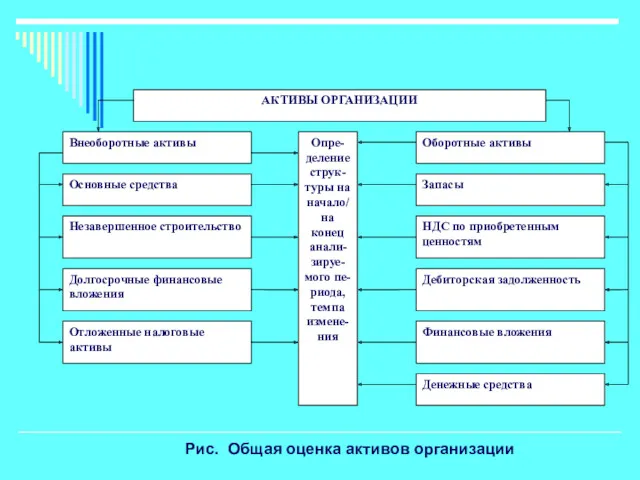

- 7. Анализ имущест-венного потенциала

- 8. Рис. Общая оценка активов организации

- 9. В процессе анализа вычисляются показатели: - абсолютной величины каждого вида активов по состоянию на начало и

- 10. Анализ состояния и эффективности использования основных средств

- 11. Таблица Показатели динамики и структуры основных средств предприятия за отчетный год

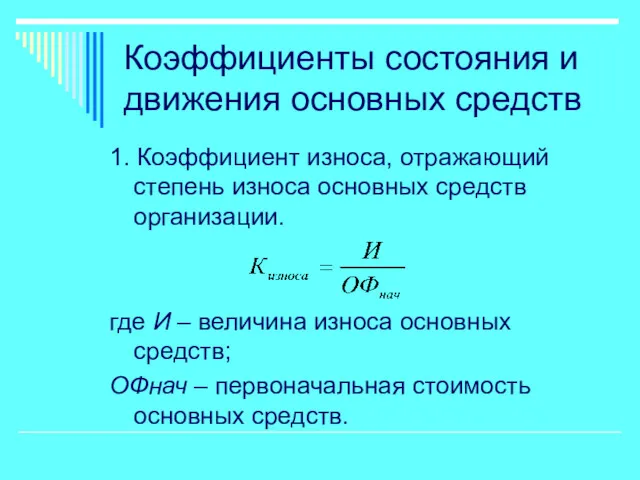

- 12. Коэффициенты состояния и движения основных средств 1. Коэффициент износа, отражающий степень износа основных средств организации. где

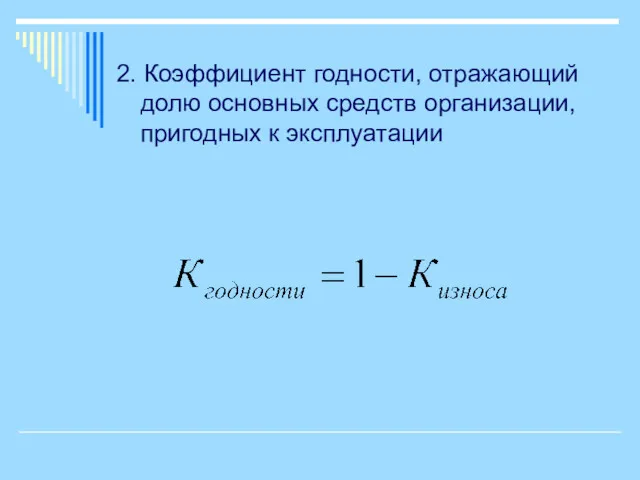

- 13. 2. Коэффициент годности, отражающий долю основных средств организации, пригодных к эксплуатации

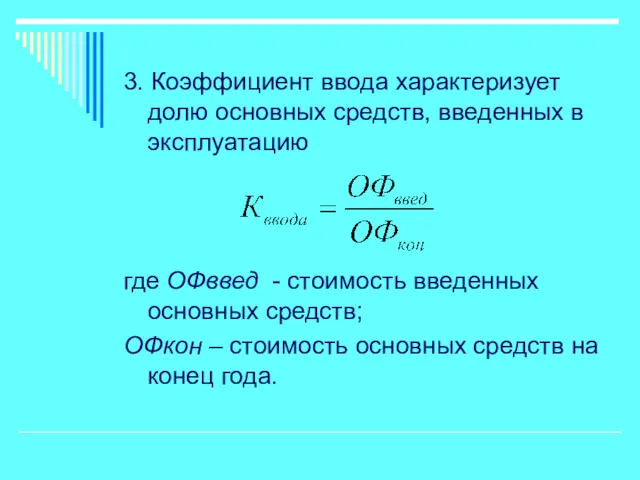

- 14. 3. Коэффициент ввода характеризует долю основных средств, введенных в эксплуатацию где ОФввед - стоимость введенных основных

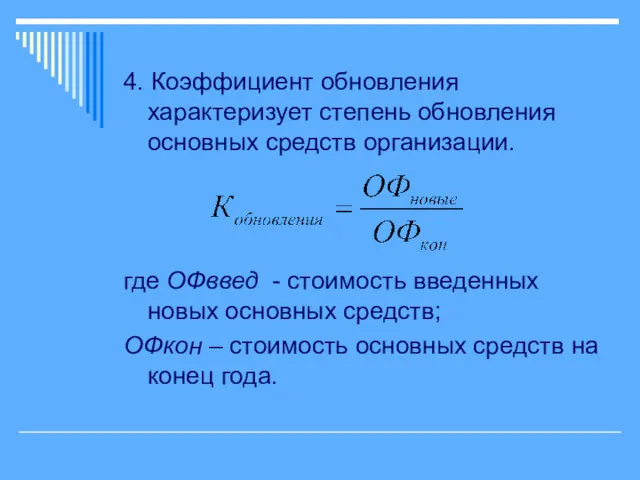

- 15. 4. Коэффициент обновления характеризует степень обновления основных средств организации. где ОФввед - стоимость введенных новых основных

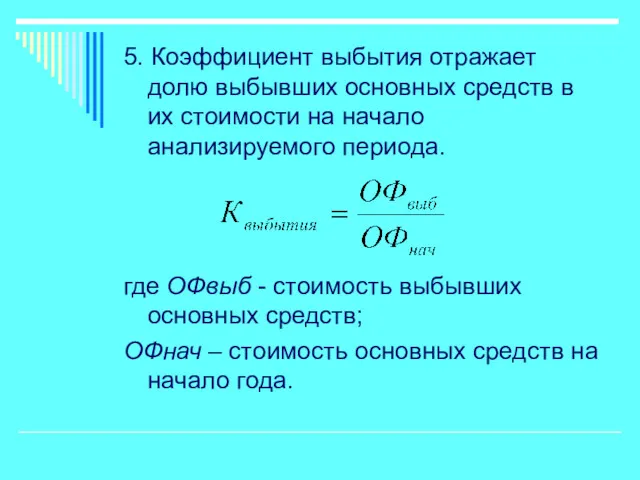

- 16. 5. Коэффициент выбытия отражает долю выбывших основных средств в их стоимости на начало анализируемого периода. где

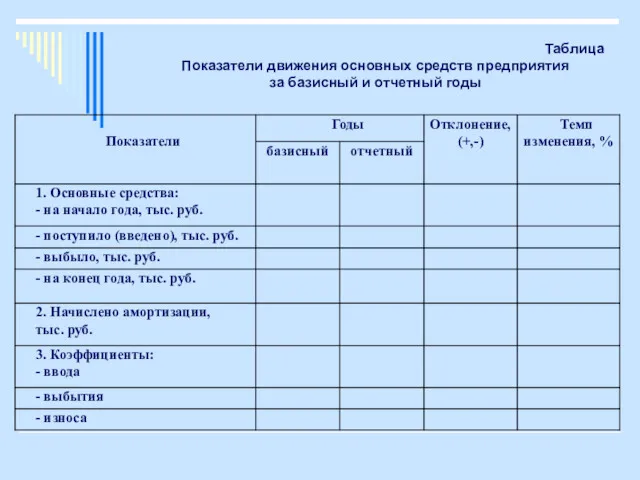

- 17. Таблица Показатели движения основных средств предприятия за базисный и отчетный годы

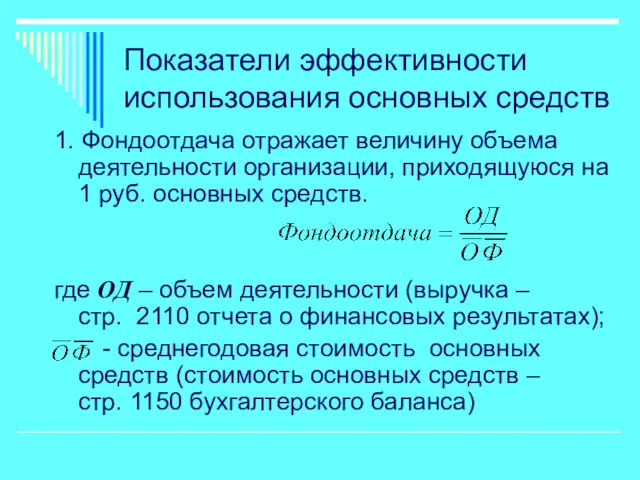

- 18. Показатели эффективности использования основных средств 1. Фондоотдача отражает величину объема деятельности организации, приходящуюся на 1 руб.

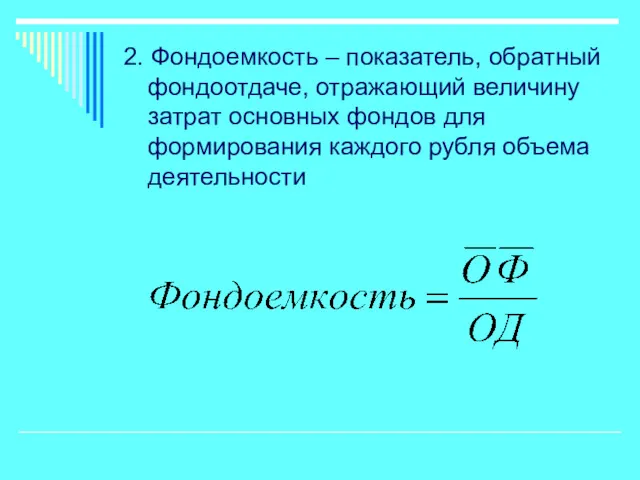

- 19. 2. Фондоемкость – показатель, обратный фондоотдаче, отражающий величину затрат основных фондов для формирования каждого рубля объема

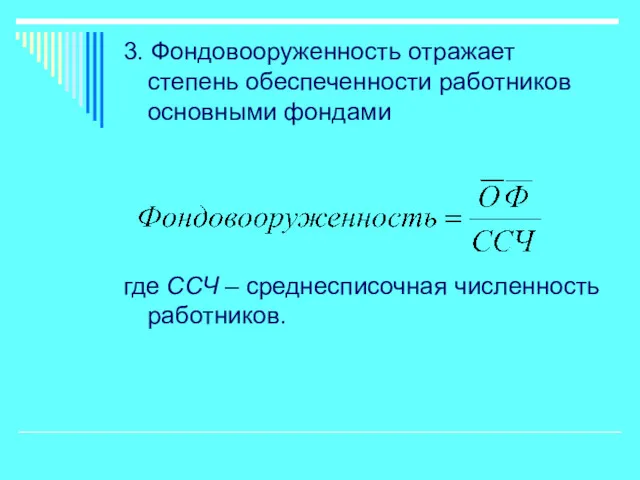

- 20. 3. Фондовооруженность отражает степень обеспеченности работников основными фондами где ССЧ – среднесписочная численность работников.

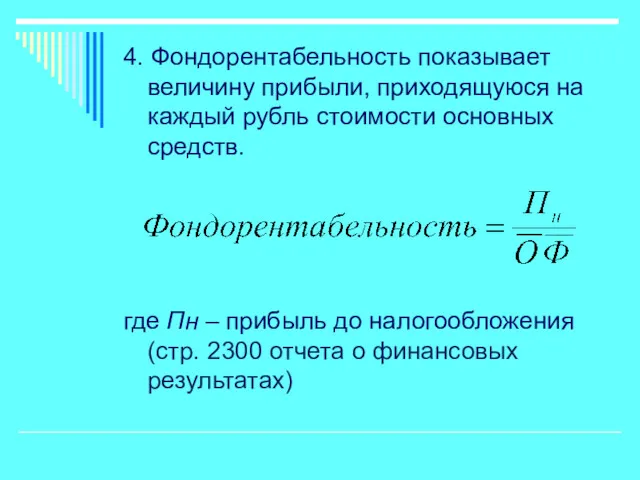

- 21. 4. Фондорентабельность показывает величину прибыли, приходящуюся на каждый рубль стоимости основных средств. где Пн – прибыль

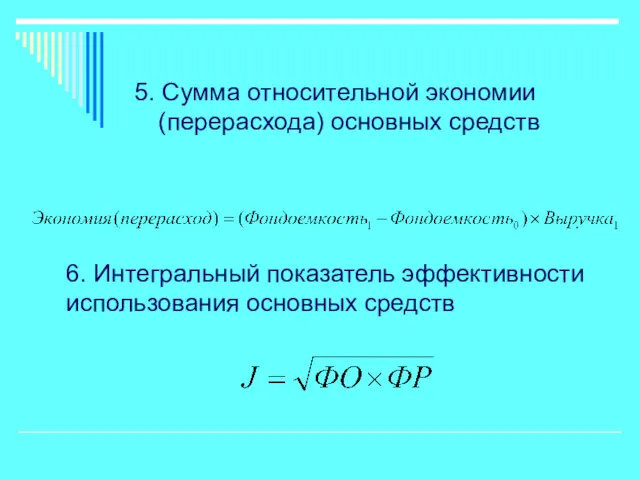

- 22. 5. Сумма относительной экономии (перерасхода) основных средств 6. Интегральный показатель эффективности использования основных средств

- 23. Таблица Показатели эффективности использования основных средств предприятия за базисный и отчетный годы

- 24. Тема 2.2. Анализ динамики, структуры и эффективности использования оборотного капитала предприятия

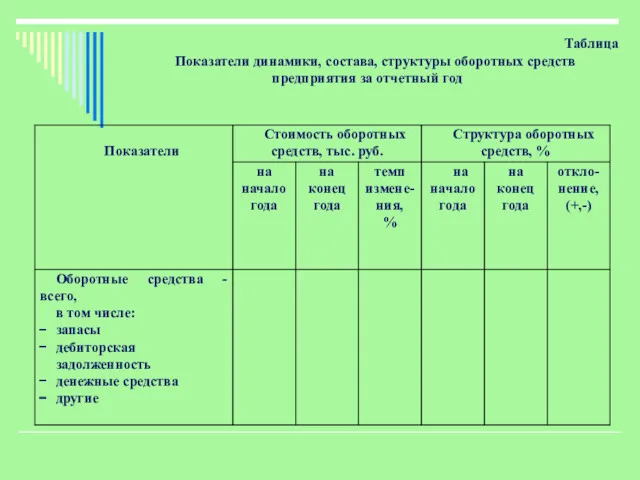

- 25. Таблица Показатели динамики, состава, структуры оборотных средств предприятия за отчетный год

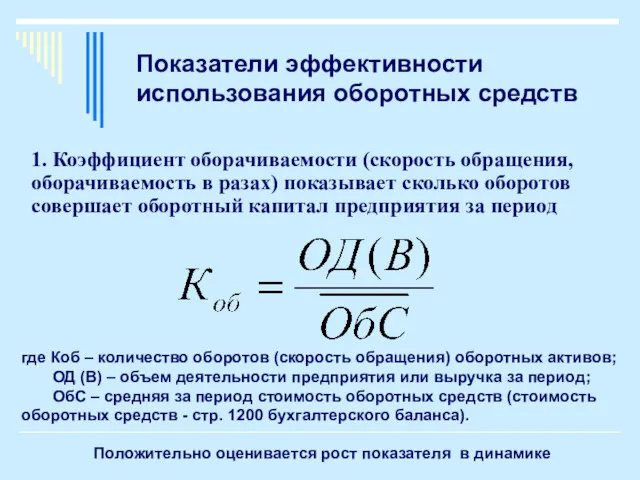

- 26. Показатели эффективности использования оборотных средств 1. Коэффициент оборачиваемости (скорость обращения, оборачиваемость в разах) показывает сколько оборотов

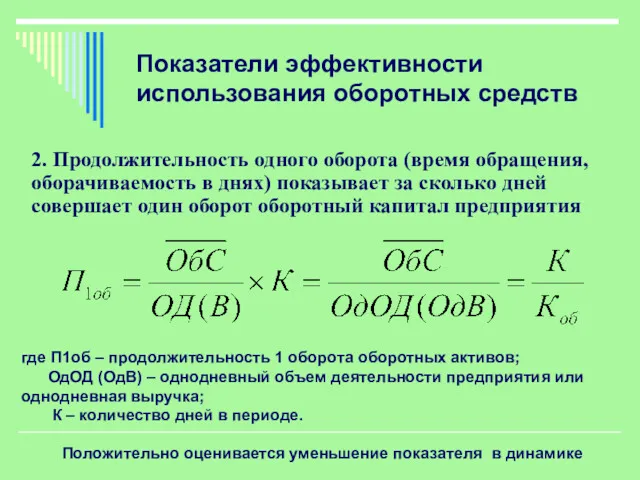

- 27. Показатели эффективности использования оборотных средств 2. Продолжительность одного оборота (время обращения, оборачиваемость в днях) показывает за

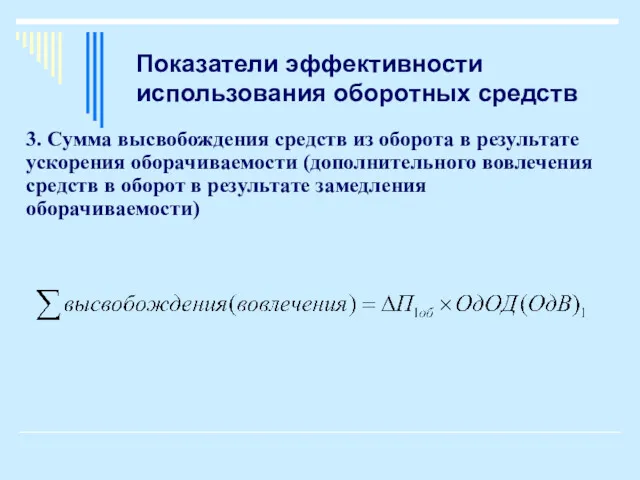

- 28. Показатели эффективности использования оборотных средств 3. Сумма высвобождения средств из оборота в результате ускорения оборачиваемости (дополнительного

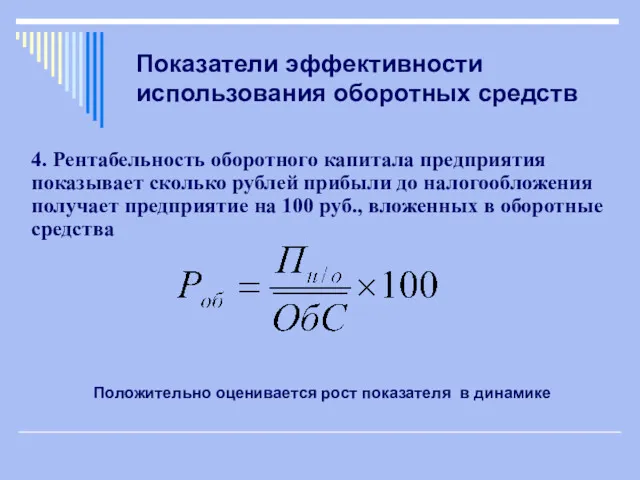

- 29. Показатели эффективности использования оборотных средств 4. Рентабельность оборотного капитала предприятия показывает сколько рублей прибыли до налогообложения

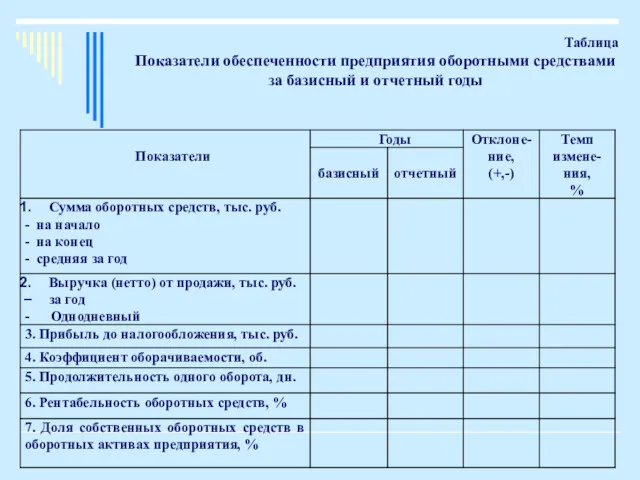

- 30. Таблица Показатели обеспеченности предприятия оборотными средствами за базисный и отчетный годы

- 31. Анализ состояния запасов Увеличение удельного веса запасов может свидетельствовать о: - наращивании производственного потенциала организации; -

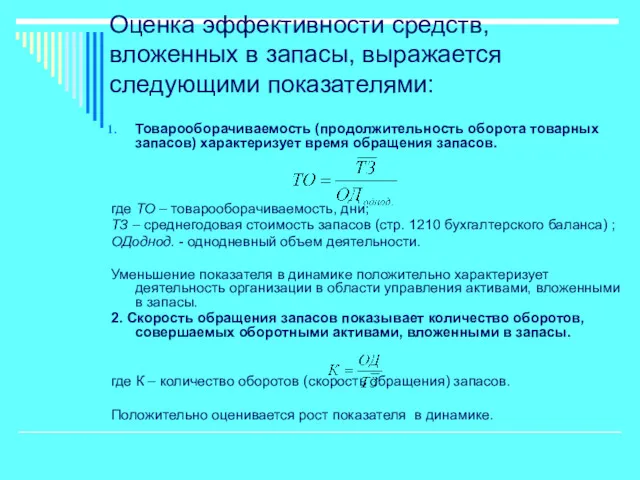

- 32. Оценка эффективности средств, вложенных в запасы, выражается следующими показателями: Товарооборачиваемость (продолжительность оборота товарных запасов) характеризует время

- 33. Анализ состояния дебиторской задолженности. Состояние дебиторской задолженности, ее размеры и качество оказывает существенное влияние на финансовое

- 34. Увеличение статей дебиторской задолженности может быть обусловлено: - неосмотрительной кредитной политикой организации по отношению к покупателям,

- 36. Скачать презентацию

Экономический потенциал –

способность предприятия достигать поставленные цели, используя имеющиеся у него

Экономический потенциал – способность предприятия достигать поставленные цели, используя имеющиеся у него

Экономический потенциал включает следующие элементы:

- имущественное положение (имущественный потенциал);

- финансовое положение

Экономический потенциал включает следующие элементы: - имущественное положение (имущественный потенциал); - финансовое положение

С позиции ликвидности и платежеспособности

С позиции финансовой устойчивости

Начало Конец

отчетного

С позиции ликвидности и платежеспособности

С позиции финансовой устойчивости

Начало Конец

отчетного

Имущественный потенциал характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных),

Имущественный потенциал характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных),

Финансовый потенциал определяется достигнутыми за отчетный период финансовыми результатами и описывается

Финансовый потенциал определяется достигнутыми за отчетный период финансовыми результатами и описывается

Анализ имущест-венного потенциала

Анализ имущест-венного потенциала

Рис. Общая оценка активов организации

Рис. Общая оценка активов организации

В процессе анализа вычисляются показатели:

- абсолютной величины каждого вида активов по

В процессе анализа вычисляются показатели:

- абсолютной величины каждого вида активов по

Анализ состояния и эффективности использования основных средств

Анализ состояния и эффективности использования основных средств

Таблица

Показатели динамики и структуры основных средств предприятия за отчетный год

Таблица

Показатели динамики и структуры основных средств предприятия за отчетный год

Коэффициенты состояния и движения основных средств

1. Коэффициент износа, отражающий степень

Коэффициенты состояния и движения основных средств

1. Коэффициент износа, отражающий степень

2. Коэффициент годности, отражающий долю основных средств организации, пригодных к эксплуатации

2. Коэффициент годности, отражающий долю основных средств организации, пригодных к эксплуатации

3. Коэффициент ввода характеризует долю основных средств, введенных в эксплуатацию

где ОФввед

3. Коэффициент ввода характеризует долю основных средств, введенных в эксплуатацию

где ОФввед

4. Коэффициент обновления характеризует степень обновления основных средств организации.

где ОФввед -

4. Коэффициент обновления характеризует степень обновления основных средств организации.

где ОФввед -

5. Коэффициент выбытия отражает долю выбывших основных средств в их стоимости

5. Коэффициент выбытия отражает долю выбывших основных средств в их стоимости

Таблица

Показатели движения основных средств предприятия

за базисный и отчетный годы

Таблица

Показатели движения основных средств предприятия

за базисный и отчетный годы

Показатели эффективности использования основных средств

1. Фондоотдача отражает величину объема деятельности организации,

Показатели эффективности использования основных средств

1. Фондоотдача отражает величину объема деятельности организации,

2. Фондоемкость – показатель, обратный фондоотдаче, отражающий величину затрат основных фондов

2. Фондоемкость – показатель, обратный фондоотдаче, отражающий величину затрат основных фондов

3. Фондовооруженность отражает степень обеспеченности работников основными фондами

где ССЧ – среднесписочная

3. Фондовооруженность отражает степень обеспеченности работников основными фондами

где ССЧ – среднесписочная

4. Фондорентабельность показывает величину прибыли, приходящуюся на каждый рубль стоимости основных

4. Фондорентабельность показывает величину прибыли, приходящуюся на каждый рубль стоимости основных

5. Сумма относительной экономии (перерасхода) основных средств

6. Интегральный показатель эффективности использования

5. Сумма относительной экономии (перерасхода) основных средств

6. Интегральный показатель эффективности использования

Таблица

Показатели эффективности использования основных средств предприятия

за базисный и отчетный годы

Таблица

Показатели эффективности использования основных средств предприятия

за базисный и отчетный годы

Тема 2.2. Анализ динамики, структуры и эффективности использования оборотного капитала предприятия

Тема 2.2. Анализ динамики, структуры и эффективности использования оборотного капитала предприятия

Таблица

Показатели динамики, состава, структуры оборотных средств предприятия за отчетный год

Таблица

Показатели динамики, состава, структуры оборотных средств предприятия за отчетный год

Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости (скорость обращения, оборачиваемость в

Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости (скорость обращения, оборачиваемость в

Показатели эффективности использования оборотных средств

2. Продолжительность одного оборота (время обращения, оборачиваемость

Показатели эффективности использования оборотных средств

2. Продолжительность одного оборота (время обращения, оборачиваемость

Показатели эффективности использования оборотных средств

3. Сумма высвобождения средств из оборота в

Показатели эффективности использования оборотных средств

3. Сумма высвобождения средств из оборота в

Показатели эффективности использования оборотных средств

4. Рентабельность оборотного капитала предприятия показывает сколько

Показатели эффективности использования оборотных средств

4. Рентабельность оборотного капитала предприятия показывает сколько

Таблица

Показатели обеспеченности предприятия оборотными средствами

за базисный и отчетный годы

Таблица

Показатели обеспеченности предприятия оборотными средствами

за базисный и отчетный годы

Анализ состояния запасов

Увеличение удельного веса запасов может свидетельствовать о:

- наращивании

Анализ состояния запасов

Увеличение удельного веса запасов может свидетельствовать о:

- наращивании

Оценка эффективности средств, вложенных в запасы, выражается следующими показателями:

Товарооборачиваемость (продолжительность оборота

Оценка эффективности средств, вложенных в запасы, выражается следующими показателями:

Товарооборачиваемость (продолжительность оборота

Анализ состояния дебиторской задолженности.

Состояние дебиторской задолженности, ее размеры и качество

Анализ состояния дебиторской задолженности.

Состояние дебиторской задолженности, ее размеры и качество

Увеличение статей дебиторской задолженности может быть обусловлено:

- неосмотрительной кредитной политикой организации

Увеличение статей дебиторской задолженности может быть обусловлено:

- неосмотрительной кредитной политикой организации

Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Принципы оценочной деятельности

Принципы оценочной деятельности Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Система мотивации персонала

Система мотивации персонала Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Електронне декларування 2016

Електронне декларування 2016 Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Экономика семьи

Экономика семьи Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия