- Бюджетирование как элемент внутрикорпоративного управления

Содержание

- 2. Бюджетирование как элемент внутрикорпоративного управления Бюджетирование – одна из наиболее значимых управленческих технологий

- 3. комплексная система, включающаяся в себя технологию планирования взаимоувязанных объемных и стоимостных показателей с установлением персональной ответственности

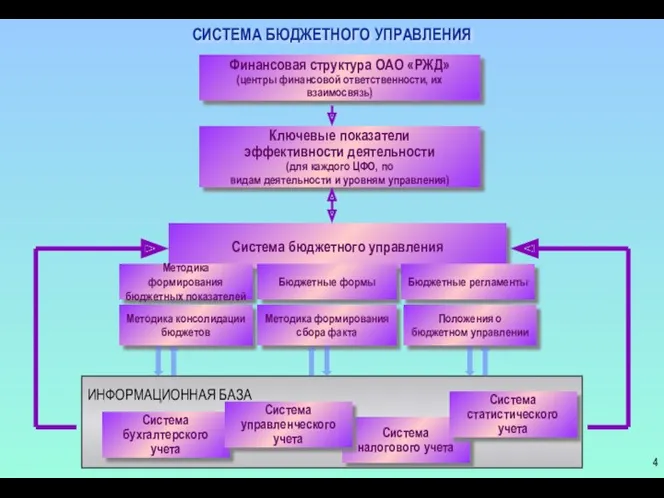

- 4. ИНФОРМАЦИОННАЯ БАЗА СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Финансовая структура ОАО «РЖД» (центры финансовой ответственности, их взаимосвязь) Ключевые показатели

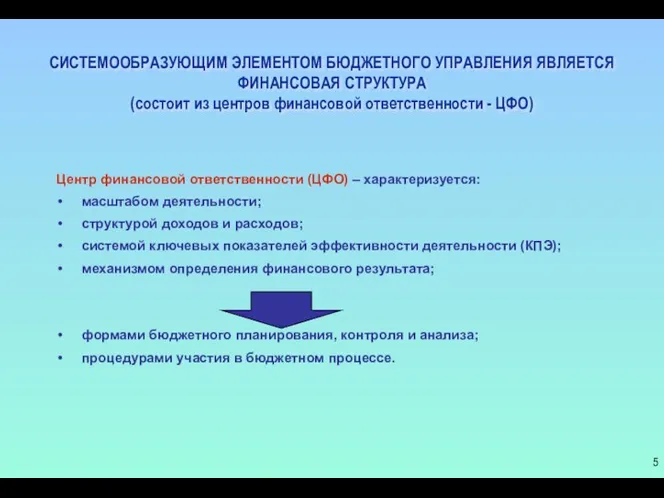

- 5. СИСТЕМООБРАЗУЮЩИМ ЭЛЕМЕНТОМ БЮДЖЕТНОГО УПРАВЛЕНИЯ ЯВЛЯЕТСЯ ФИНАНСОВАЯ СТРУКТУРА (состоит из центров финансовой ответственности - ЦФО) Центр финансовой

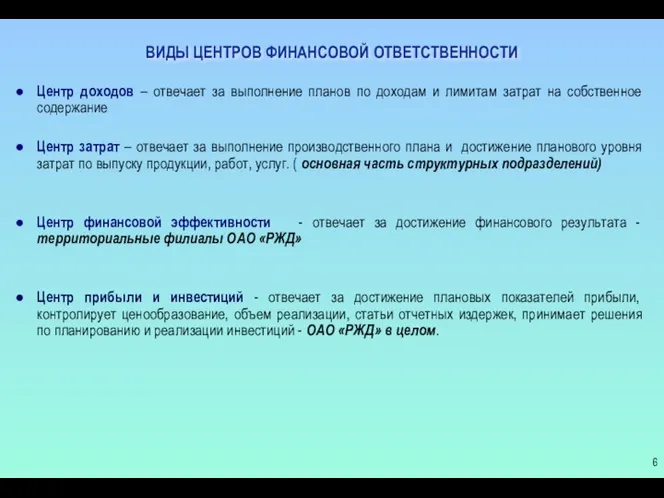

- 6. ВИДЫ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Центр доходов – отвечает за выполнение планов по доходам и лимитам затрат

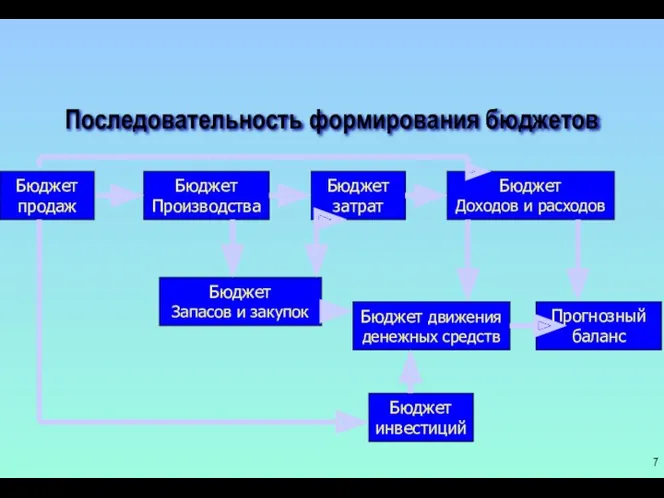

- 7. Последовательность формирования бюджетов Бюджет продаж Прогнозный баланс Бюджет инвестиций Бюджет Производства Бюджет затрат Бюджет Доходов и

- 8. 2. Система бюджетного управления холдинга «РЖД» «Методические рекомендации по формирование сводных бюджетов и мастер-бюджета ОАО РЖД»

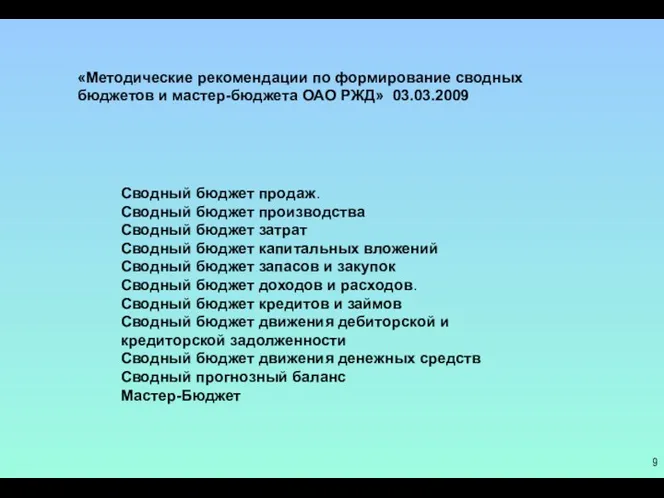

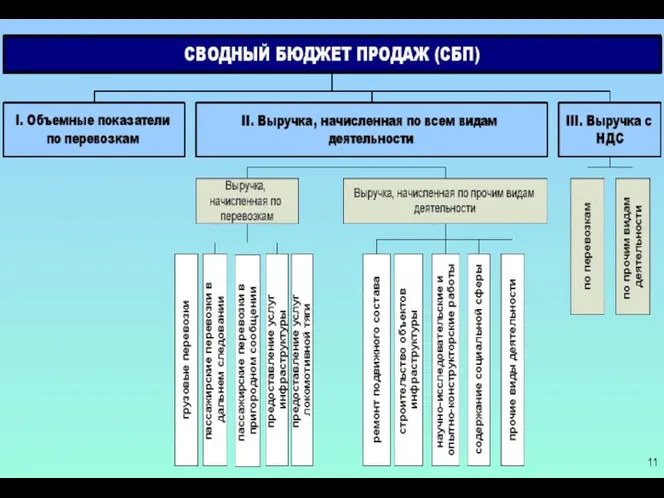

- 9. Сводный бюджет продаж. Сводный бюджет производства Сводный бюджет затрат Сводный бюджет капитальных вложений Сводный бюджет запасов

- 10. Общая характеристика бюджета продаж Функции Планирование Контроль Объемы продаж Плановые Фактические Выручка от продаж, без НДС

- 12. Бюджет продаж начисленная задолженность покупателям доходы по видам деятельности Информация из бюджета переносится в бюджет расчетов

- 13. Бюджет производства Предназначен для планирования и контроля объемных и стоимостных производственных показателей, с определением потребностей в

- 14. Краткое описание бюджета производства Предназначение Расчет основных показателей объемов работ Структура Разбит по видам деятельности, с

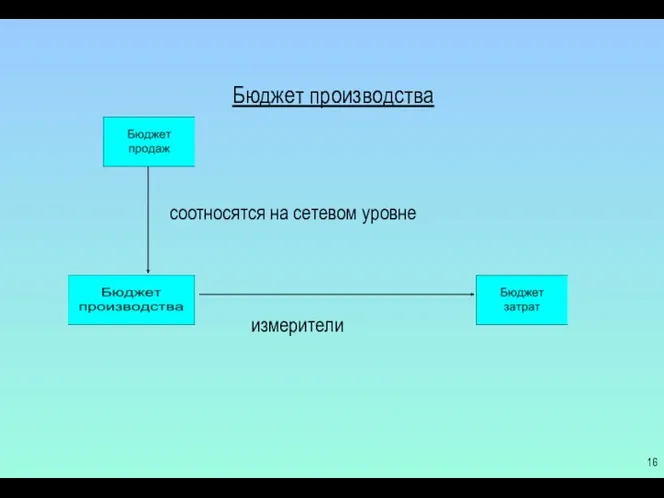

- 16. Бюджет производства соотносятся на сетевом уровне измерители

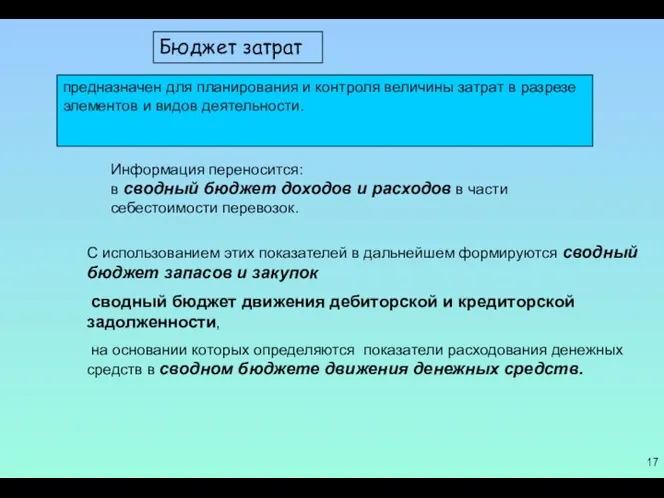

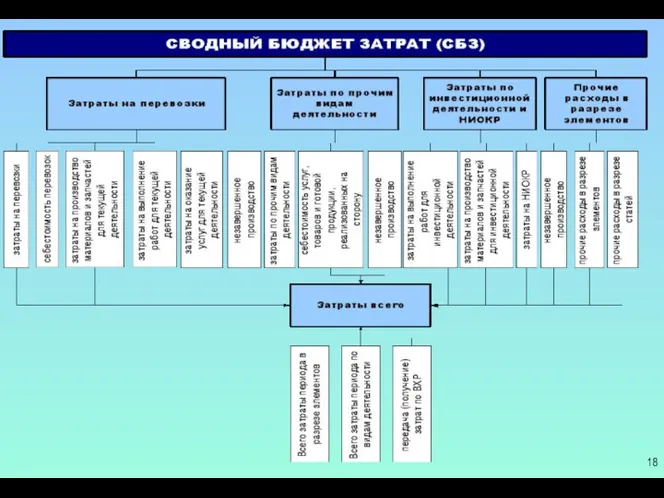

- 17. предназначен для планирования и контроля величины затрат в разрезе элементов и видов деятельности. Бюджет затрат С

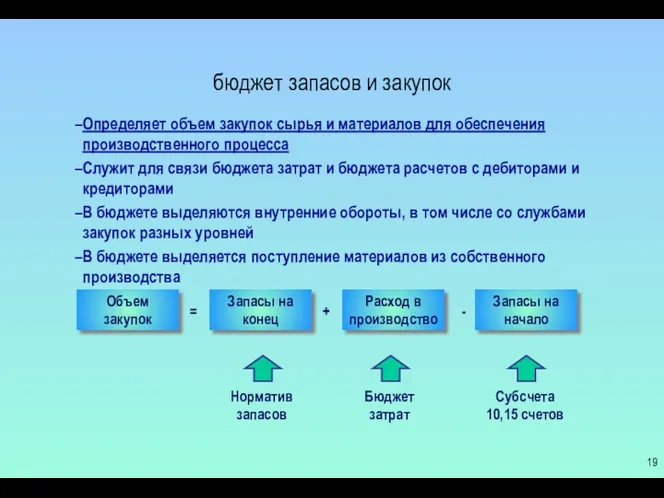

- 19. бюджет запасов и закупок Определяет объем закупок сырья и материалов для обеспечения производственного процесса Служит для

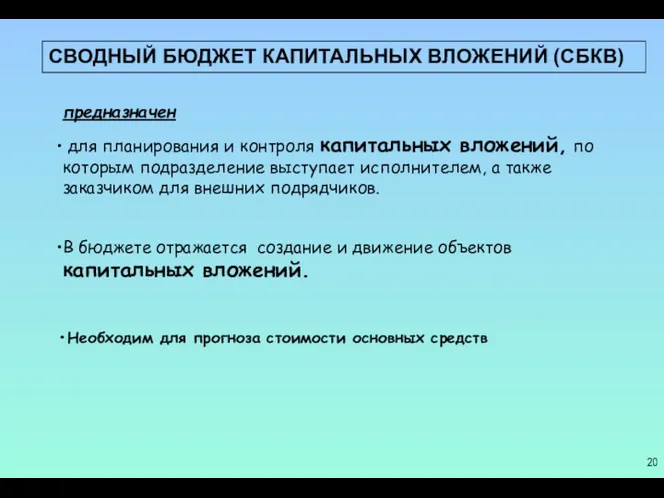

- 20. СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ) предназначен для планирования и контроля капитальных вложений, по которым подразделение выступает

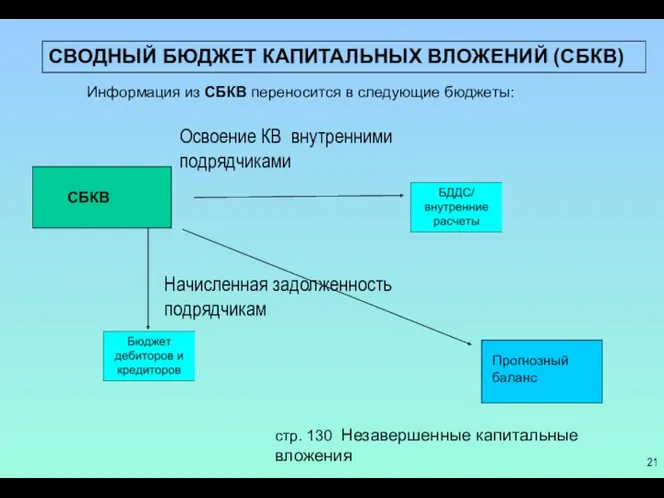

- 21. Освоение КВ внутренними подрядчиками Начисленная задолженность подрядчикам СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ) Прогнозный баланс стр. 130

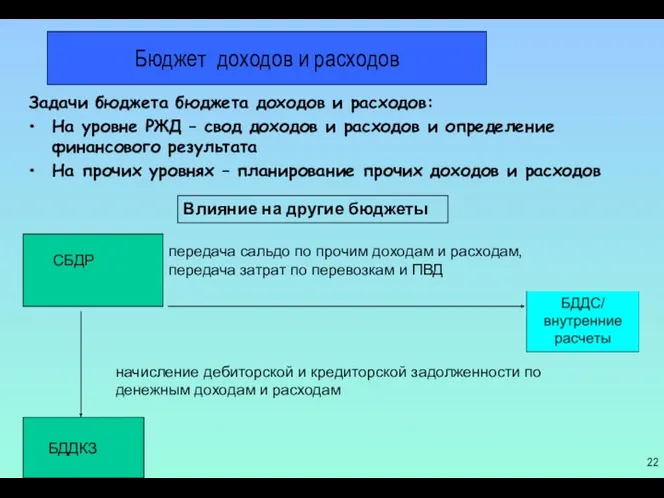

- 22. Бюджет доходов и расходов Задачи бюджета бюджета доходов и расходов: На уровне РЖД – свод доходов

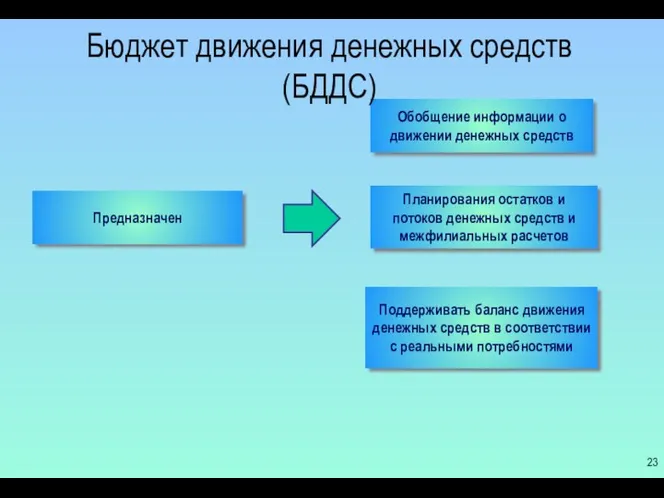

- 23. Предназначен Обобщение информации о движении денежных средств Планирования остатков и потоков денежных средств и межфилиальных расчетов

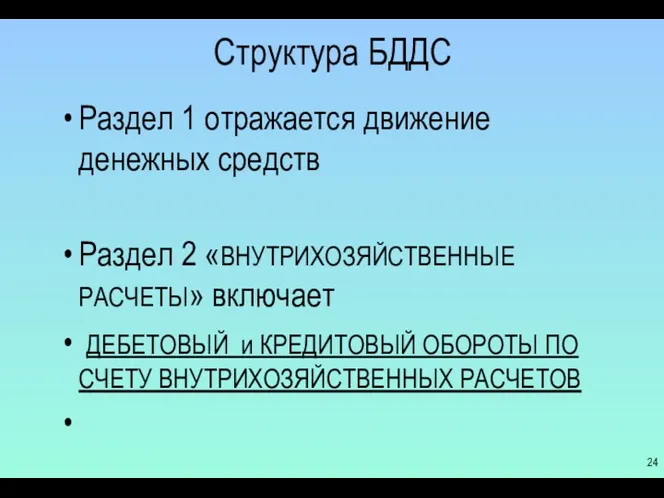

- 24. Раздел 1 отражается движение денежных средств Раздел 2 «ВНУТРИХОЗЯЙСТВЕННЫЕ РАСЧЕТЫ» включает ДЕБЕТОВЫЙ и КРЕДИТОВЫЙ ОБОРОТЫ ПО

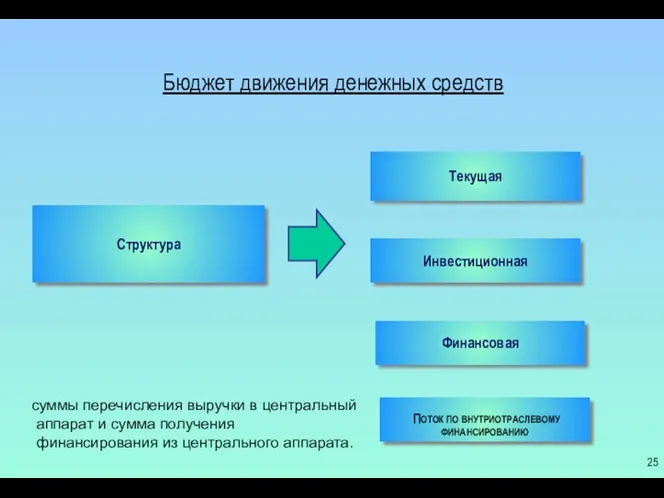

- 25. Структура Текущая Инвестиционная Финансовая ПОТОК ПО ВНУТРИОТРАСЛЕВОМУ ФИНАНСИРОВАНИЮ Бюджет движения денежных средств суммы перечисления выручки в

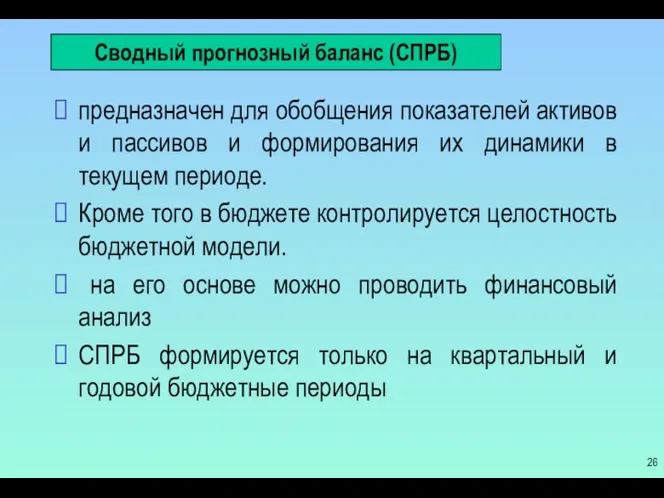

- 26. Сводный прогнозный баланс (СПРБ) предназначен для обобщения показателей активов и пассивов и формирования их динамики в

- 27. предназначен для обобщения ключевых показателей деятельности филиалов и ОАО «РЖД» в целом. Он предоставляется для рассмотрения

- 28. МАСТЕР-БЮДЖЕТ (МБ) I.Объемные показатели общая погрузка приведенная работа Грузооборот Пассажирооборот II. Прибыли и убытки Доходы и

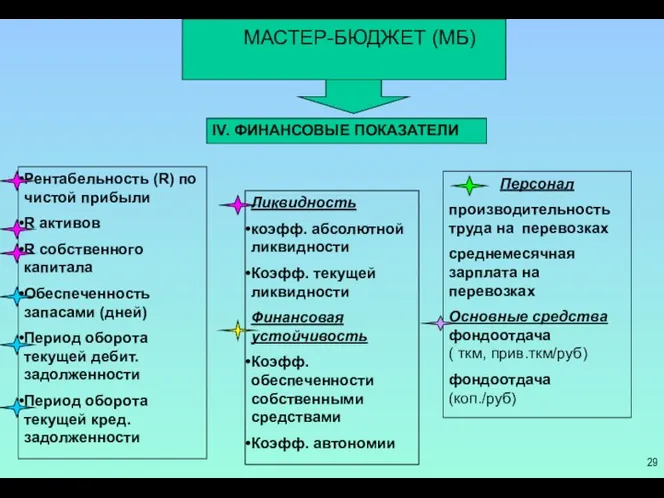

- 29. МАСТЕР-БЮДЖЕТ (МБ) IV. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ Рентабельность (R) по чистой прибыли R активов R собственного капитала Обеспеченность

- 31. Скачать презентацию

Бюджетирование

как элемент внутрикорпоративного управления

Бюджетирование – одна из наиболее значимых управленческих

Бюджетирование

как элемент внутрикорпоративного управления

Бюджетирование – одна из наиболее значимых управленческих

комплексная система, включающаяся в себя

технологию планирования взаимоувязанных объемных и стоимостных

комплексная система, включающаяся в себя

технологию планирования взаимоувязанных объемных и стоимостных

ИНФОРМАЦИОННАЯ БАЗА

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ

Финансовая структура ОАО «РЖД»

(центры финансовой ответственности, их

ИНФОРМАЦИОННАЯ БАЗА

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ

Финансовая структура ОАО «РЖД»

(центры финансовой ответственности, их

СИСТЕМООБРАЗУЮЩИМ ЭЛЕМЕНТОМ БЮДЖЕТНОГО УПРАВЛЕНИЯ ЯВЛЯЕТСЯ

ФИНАНСОВАЯ СТРУКТУРА

(состоит из центров финансовой ответственности

СИСТЕМООБРАЗУЮЩИМ ЭЛЕМЕНТОМ БЮДЖЕТНОГО УПРАВЛЕНИЯ ЯВЛЯЕТСЯ ФИНАНСОВАЯ СТРУКТУРА (состоит из центров финансовой ответственности

ВИДЫ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Центр доходов – отвечает за выполнение планов по

ВИДЫ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Центр доходов – отвечает за выполнение планов по

Последовательность формирования бюджетов

Бюджет

продаж

Прогнозный

баланс

Бюджет

инвестиций

Бюджет

Производства

Бюджет

затрат

Бюджет

Доходов и расходов

Бюджет

Запасов и закупок

Бюджет движения

денежных средств

Последовательность формирования бюджетов

Бюджет

продаж

Прогнозный

баланс

Бюджет

инвестиций

Бюджет

Производства

Бюджет

затрат

Бюджет

Доходов и расходов

Бюджет

Запасов и закупок

Бюджет движения

денежных средств

2. Система бюджетного управления холдинга «РЖД»

«Методические рекомендации по формирование сводных бюджетов

2. Система бюджетного управления холдинга «РЖД»

«Методические рекомендации по формирование сводных бюджетов

Сводный бюджет продаж.

Сводный бюджет производства

Сводный бюджет затрат

Сводный бюджет капитальных

Сводный бюджет продаж.

Сводный бюджет производства

Сводный бюджет затрат

Сводный бюджет капитальных

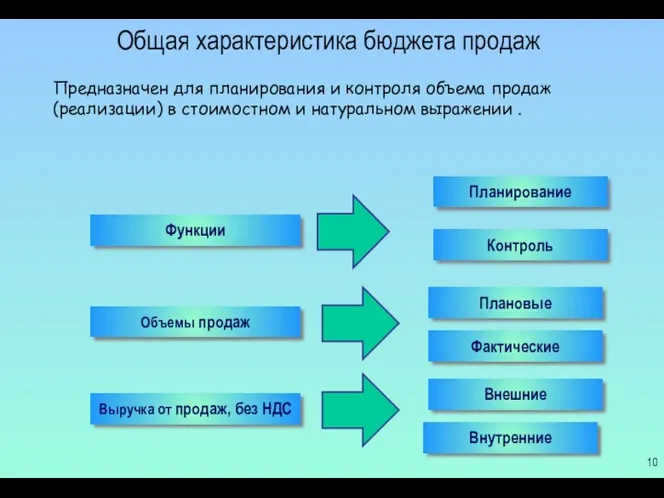

Общая характеристика бюджета продаж

Функции

Планирование

Контроль

Объемы продаж

Плановые

Фактические

Выручка от продаж, без НДС

Внешние

Внутренние

Предназначен для планирования

Общая характеристика бюджета продаж

Функции

Планирование

Контроль

Объемы продаж

Плановые

Фактические

Выручка от продаж, без НДС

Внешние

Внутренние

Предназначен для планирования

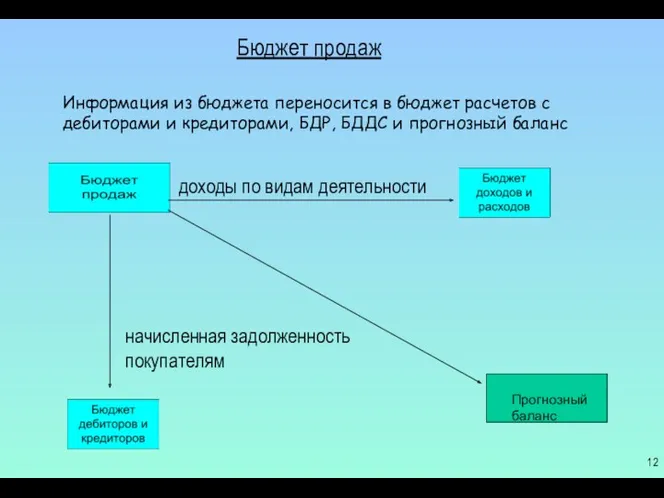

Бюджет продаж

начисленная задолженность покупателям

доходы по видам деятельности

Информация из бюджета переносится в

Бюджет продаж

начисленная задолженность покупателям

доходы по видам деятельности

Информация из бюджета переносится в

Бюджет производства

Предназначен

для планирования и контроля объемных и стоимостных производственных показателей,

Бюджет производства

Предназначен

для планирования и контроля объемных и стоимостных производственных показателей,

Краткое описание бюджета производства

Предназначение

Расчет основных показателей объемов работ

Структура

Разбит по видам

Краткое описание бюджета производства

Предназначение

Расчет основных показателей объемов работ

Структура

Разбит по видам

Бюджет производства

соотносятся на сетевом уровне

измерители

Бюджет производства

соотносятся на сетевом уровне

измерители

предназначен для планирования и контроля величины затрат в разрезе элементов и

предназначен для планирования и контроля величины затрат в разрезе элементов и

бюджет запасов и закупок

Определяет объем закупок сырья и материалов для обеспечения

бюджет запасов и закупок

Определяет объем закупок сырья и материалов для обеспечения

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ)

предназначен

для планирования и контроля капитальных

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ)

предназначен

для планирования и контроля капитальных

Освоение КВ внутренними подрядчиками

Начисленная задолженность подрядчикам

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ)

Прогнозный баланс

стр.

Освоение КВ внутренними подрядчиками

Начисленная задолженность подрядчикам

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ)

Прогнозный баланс

стр.

Бюджет доходов и расходов

Задачи бюджета бюджета доходов и расходов:

На уровне РЖД

Бюджет доходов и расходов

Задачи бюджета бюджета доходов и расходов:

На уровне РЖД

Предназначен

Обобщение информации о движении денежных средств

Планирования остатков и потоков денежных средств

Предназначен

Обобщение информации о движении денежных средств

Планирования остатков и потоков денежных средств

Раздел 1 отражается движение денежных средств

Раздел 2 «ВНУТРИХОЗЯЙСТВЕННЫЕ РАСЧЕТЫ» включает

Раздел 1 отражается движение денежных средств

Раздел 2 «ВНУТРИХОЗЯЙСТВЕННЫЕ РАСЧЕТЫ» включает

Структура

Текущая

Инвестиционная

Финансовая

ПОТОК ПО ВНУТРИОТРАСЛЕВОМУ ФИНАНСИРОВАНИЮ

Бюджет движения денежных средств

суммы перечисления выручки

Структура

Текущая

Инвестиционная

Финансовая

ПОТОК ПО ВНУТРИОТРАСЛЕВОМУ ФИНАНСИРОВАНИЮ

Бюджет движения денежных средств

суммы перечисления выручки

Сводный прогнозный баланс (СПРБ)

предназначен для обобщения показателей активов и пассивов и

Сводный прогнозный баланс (СПРБ)

предназначен для обобщения показателей активов и пассивов и

предназначен для обобщения ключевых показателей деятельности филиалов и ОАО «РЖД» в

предназначен для обобщения ключевых показателей деятельности филиалов и ОАО «РЖД» в

МАСТЕР-БЮДЖЕТ (МБ)

I.Объемные показатели

общая погрузка

приведенная работа

Грузооборот

Пассажирооборот

II. Прибыли и убытки

Доходы и

МАСТЕР-БЮДЖЕТ (МБ)

I.Объемные показатели

общая погрузка

приведенная работа

Грузооборот

Пассажирооборот

II. Прибыли и убытки

Доходы и

МАСТЕР-БЮДЖЕТ (МБ)

IV. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Рентабельность (R) по чистой прибыли

R активов

R собственного

МАСТЕР-БЮДЖЕТ (МБ)

IV. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Рентабельность (R) по чистой прибыли

R активов

R собственного

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Институт потребительского кредитования

Институт потребительского кредитования Банковская система России

Банковская система России Теоретические основы существования кредита

Теоретические основы существования кредита Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Инвентаризация в аптечных организациях

Инвентаризация в аптечных организациях Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Монетная система США

Монетная система США Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Драгоценные металлы. Обучение и развитие персонала

Драгоценные металлы. Обучение и развитие персонала Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Ценообразование в строительстве

Ценообразование в строительстве Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Заработная плата

Заработная плата Учет и анализ движения денежных средств

Учет и анализ движения денежных средств Источники финансирования инвестиций

Источники финансирования инвестиций Слияния (поглощения) в системе корпоративного управления

Слияния (поглощения) в системе корпоративного управления Техника практической оценки движимого имущества

Техника практической оценки движимого имущества Финансовые рынки (1 лекция)

Финансовые рынки (1 лекция) Странные налоги

Странные налоги Теоретические основы государственных и муниципальных финансов

Теоретические основы государственных и муниципальных финансов