- Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Содержание

- 2. 9.4. Амортизация основных средств. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями.

- 3. Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования. Глава

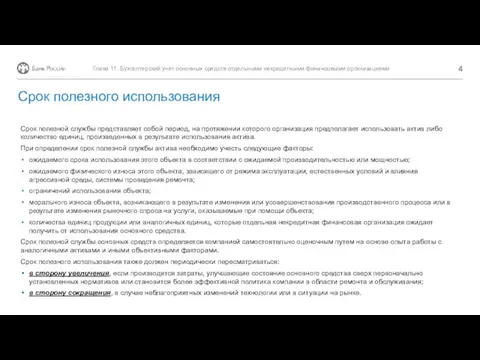

- 4. Срок полезной службы представляет собой период, на протяжении которого организация предполагает использовать актив либо количество единиц,

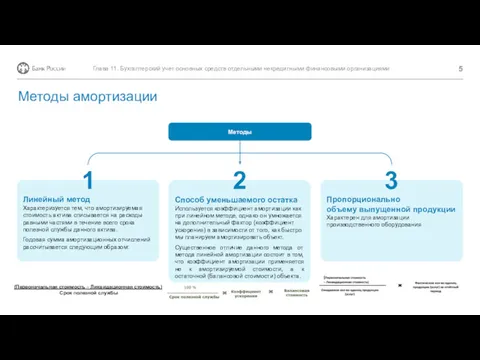

- 5. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями Методы амортизации Способ уменьшаемого остатка Используется

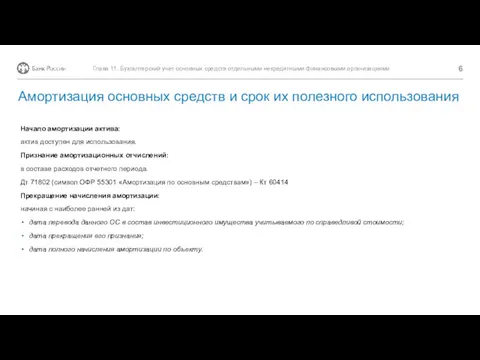

- 6. Начало амортизации актива: актив доступен для использования. Признание амортизационных отчислений: в составе расходов отчетного периода. Дт

- 8. Скачать презентацию

9.4.

Амортизация основных средств.

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми

9.4.

Амортизация основных средств.

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми

Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении

Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении

Срок полезной службы представляет собой период, на протяжении которого организация предполагает

Срок полезной службы представляет собой период, на протяжении которого организация предполагает

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

Методы амортизации

Способ

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

Методы амортизации

Способ

Начало амортизации актива:

актив доступен для использования.

Признание амортизационных отчислений:

в составе расходов отчетного

Начало амортизации актива:

актив доступен для использования.

Признание амортизационных отчислений:

в составе расходов отчетного

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовые инструменты

Финансовые инструменты Операции на финансовых рынках

Операции на финансовых рынках Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Накопительная пенсия

Накопительная пенсия ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке

Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Основы бухгалтерского учета

Основы бухгалтерского учета Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Учет и анализ финансовых результатов в АО Колхоз имени Ленина

Учет и анализ финансовых результатов в АО Колхоз имени Ленина Налоговая система

Налоговая система Деловая игра Формирование инвестиционного портфеля частного инвестора

Деловая игра Формирование инвестиционного портфеля частного инвестора Оборотные средства предприятия. Экономика предприятия. Лекция № 6

Оборотные средства предприятия. Экономика предприятия. Лекция № 6 Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4)

Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4) Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2

Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2 Рынок товаров и услуг

Рынок товаров и услуг Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Финансовая политика корпорации

Финансовая политика корпорации