- Проблема многократного налогообложения. (Тема 4)

Содержание

- 2. 1 учебный вопрос Понятие и виды многократного налогообложения

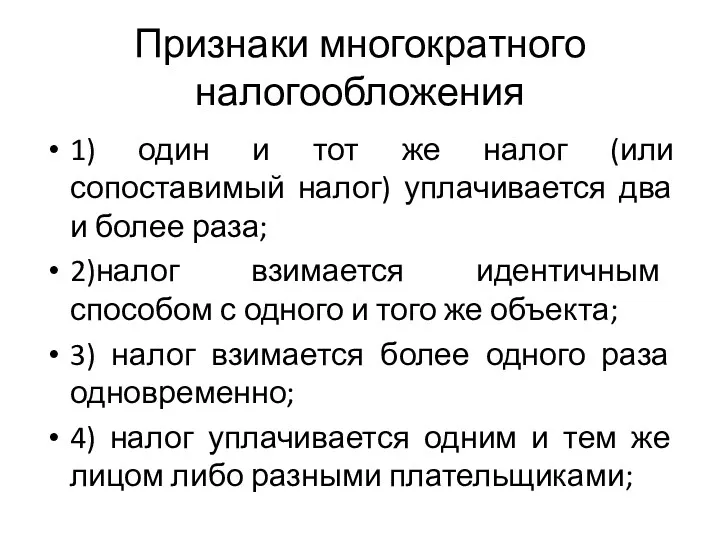

- 3. Признаки многократного налогообложения 1) один и тот же налог (или сопоставимый налог) уплачивается два и более

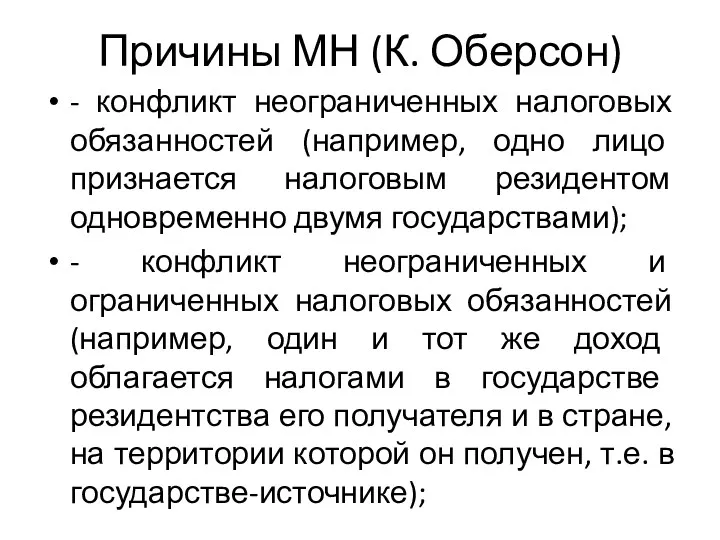

- 4. Причины МН (К. Оберсон) - конфликт неограниченных налоговых обязанностей (например, одно лицо признается налоговым резидентом одновременно

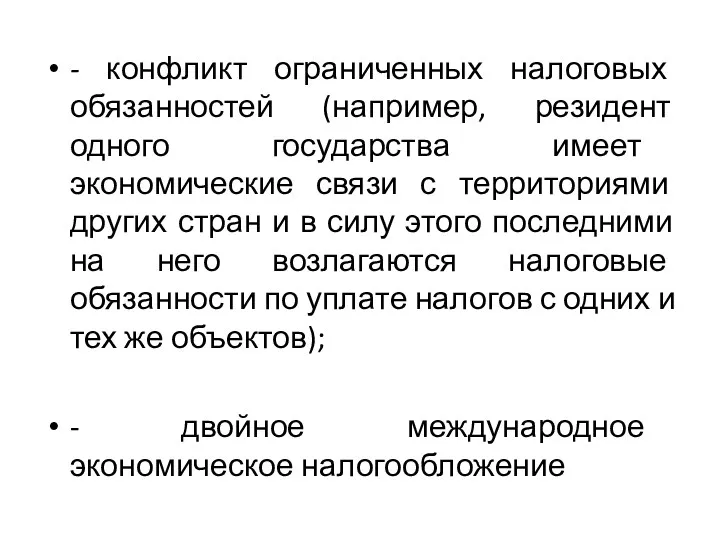

- 5. - конфликт ограниченных налоговых обязанностей (например, резидент одного государства имеет экономические связи с территориями других стран

- 6. Многократное налогообложение может быть как на национальном, так и на международном уровнях

- 7. Международное многократное налогообложение обязанность по уплате одного и того же налога (или сопоставимых налогов) в двух

- 10. Признаки экономического МН - экономическое благо, выступающее налогооблагаемым объектом, получено одним субъектом, затем передается полностью или

- 11. - для установления факта экономического эффекта множественности взимания налогов не имеют определяющего значения формальные основания передачи

- 12. - на каждом этапе передачи объекта могут взиматься формально разные виды налогов.

- 14. Скачать презентацию

1 учебный вопрос

Понятие и виды многократного налогообложения

1 учебный вопрос

Понятие и виды многократного налогообложения

Признаки многократного налогообложения

1) один и тот же налог (или сопоставимый налог)

Признаки многократного налогообложения

1) один и тот же налог (или сопоставимый налог)

Причины МН (К. Оберсон)

- конфликт неограниченных налоговых обязанностей (например, одно лицо

Причины МН (К. Оберсон)

- конфликт неограниченных налоговых обязанностей (например, одно лицо

- конфликт ограниченных налоговых обязанностей (например, резидент одного государства имеет экономические

- конфликт ограниченных налоговых обязанностей (например, резидент одного государства имеет экономические

Многократное налогообложение может быть как на национальном, так и на международном

Международное многократное налогообложение

обязанность по уплате одного и того же налога (или

Международное многократное налогообложение

обязанность по уплате одного и того же налога (или

Признаки экономического МН

- экономическое благо, выступающее налогооблагаемым объектом, получено одним субъектом,

Признаки экономического МН

- экономическое благо, выступающее налогооблагаемым объектом, получено одним субъектом,

- для установления факта экономического эффекта множественности взимания налогов не имеют

- для установления факта экономического эффекта множественности взимания налогов не имеют

- на каждом этапе передачи объекта могут взиматься формально разные виды

- на каждом этапе передачи объекта могут взиматься формально разные виды

Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Страховые программы АльфаСтрахование

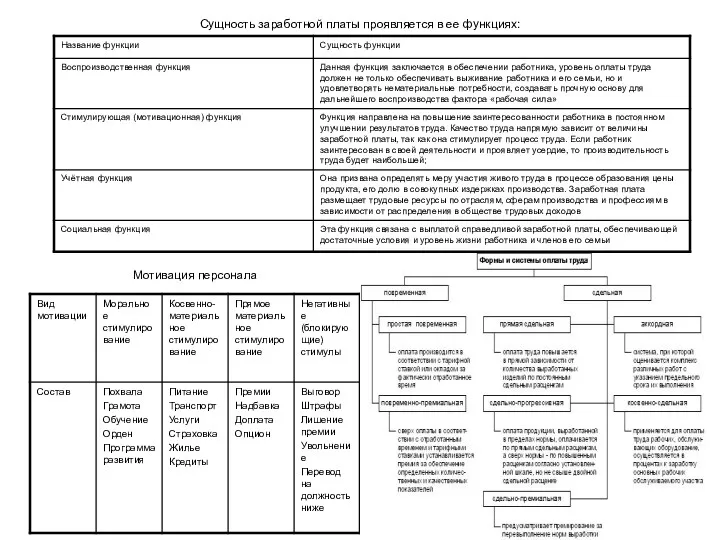

Страховые программы АльфаСтрахование Формы и системы оплаты труда

Формы и системы оплаты труда Adjusting Entries

Adjusting Entries Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого

Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого Пособия по безработице

Пособия по безработице Кредит. Признаки кредита

Кредит. Признаки кредита Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Заработная плата

Заработная плата Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Ақша базасы

Ақша базасы Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Понятие субъектов страхового дела

Понятие субъектов страхового дела The official currency japanese, yen

The official currency japanese, yen Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Организация работы органов власти

Организация работы органов власти місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Финансовые пирамиды

Финансовые пирамиды Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України