Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина презентация

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина

Содержание

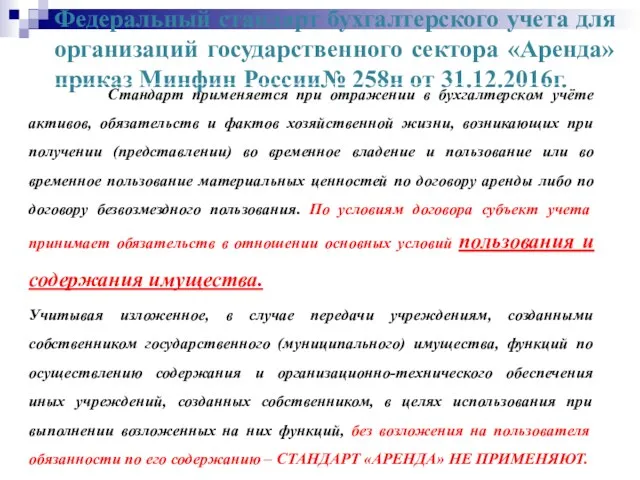

- 2. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. Стандарт

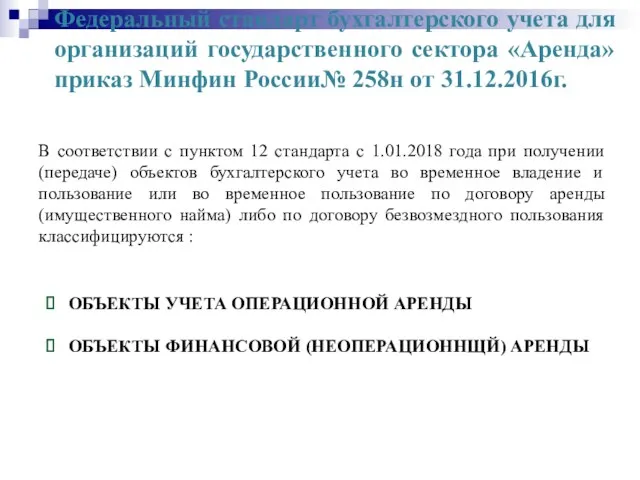

- 3. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. В

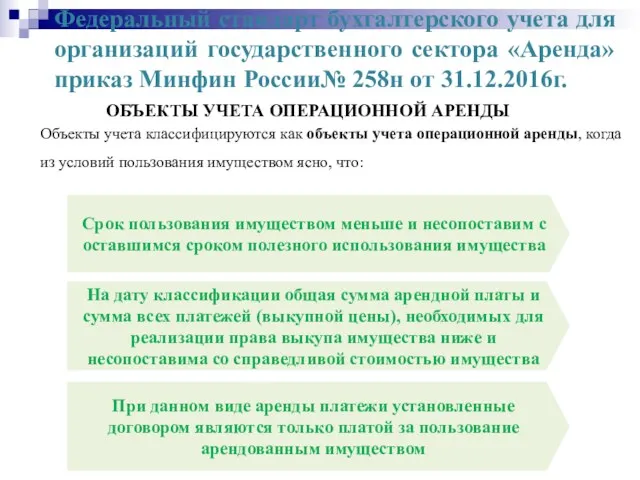

- 4. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. ОБЪЕКТЫ

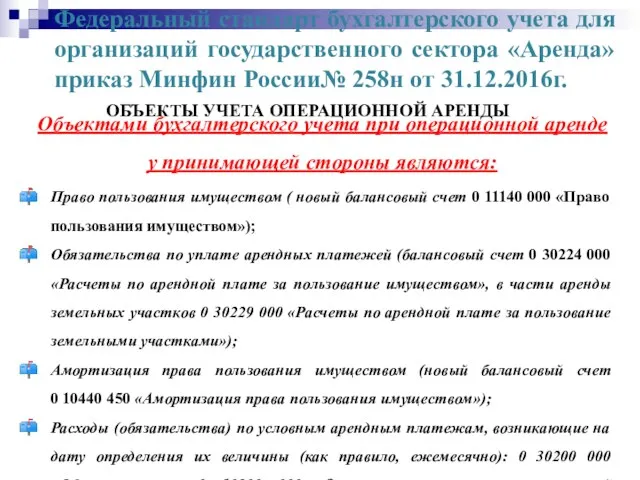

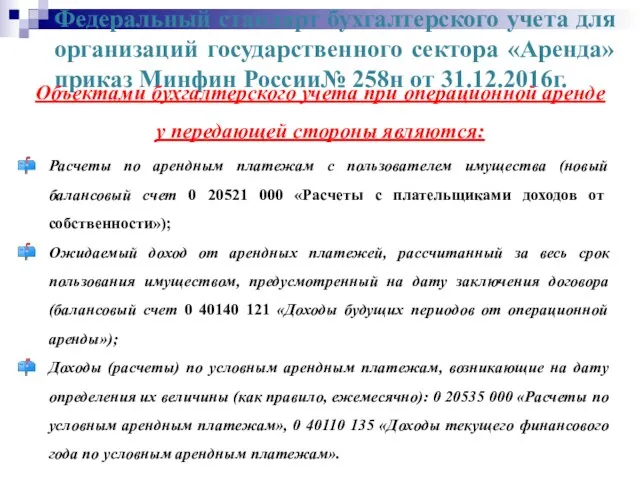

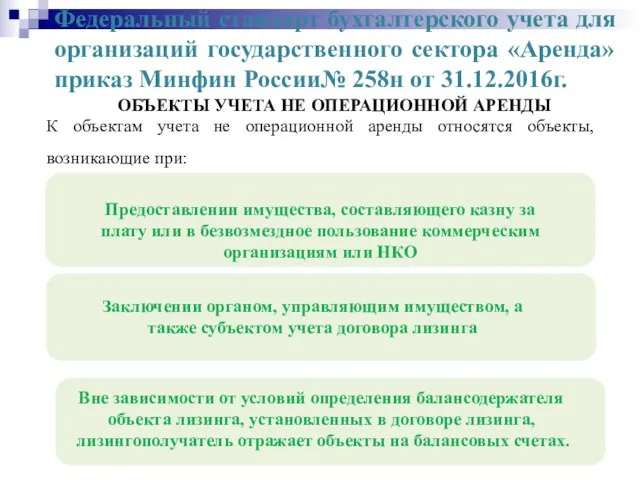

- 5. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. ОБЪЕКТЫ

- 6. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. Объектами

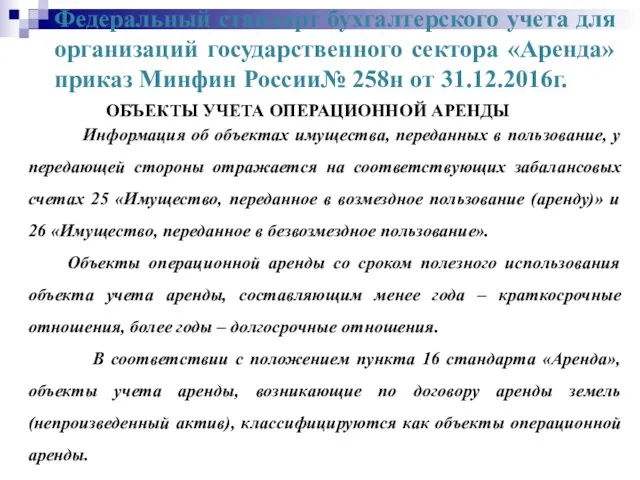

- 7. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. Информация

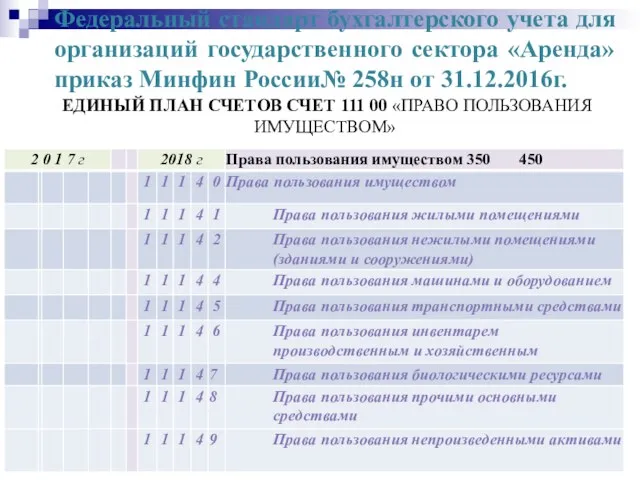

- 8. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. ЕДИНЫЙ

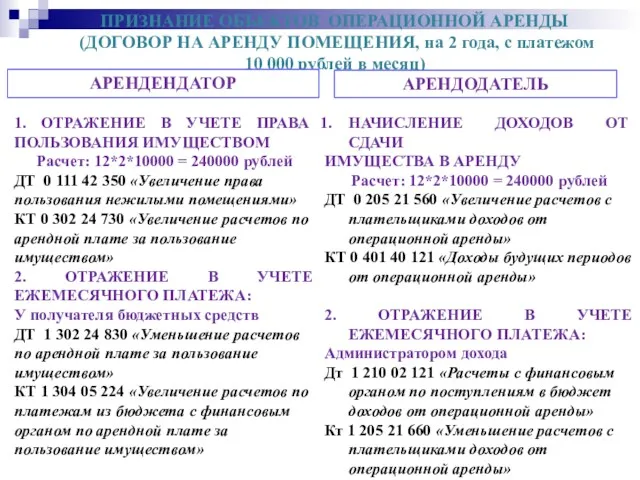

- 9. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года, с платежом 10 000 рублей

- 10. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года, с платежом 10 000 рублей

- 11. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года, с платежом 10 000 рублей

- 12. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ) АРЕНДЕНДАТОР По заключению договора: НЕ ОТРАЖАЕМ – НЕТ ТОЧНОЙ

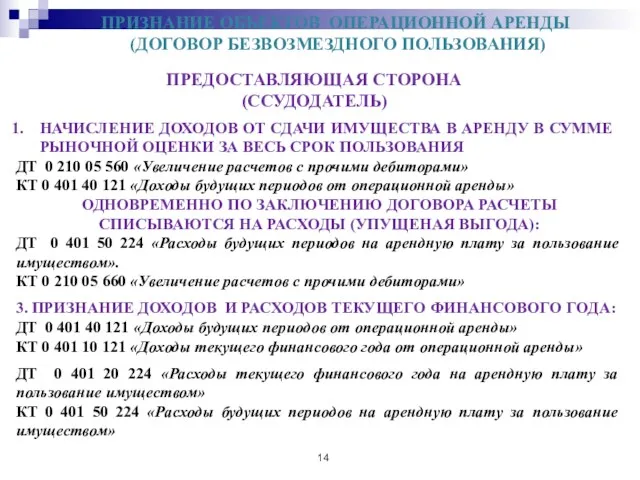

- 13. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ) ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ) 1. ПРАВО ПОЛЬЗОВАНИЯ ОБЪЕКТОМ В СУММЕ РЫНОЧНОЙ

- 14. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ) НАЧИСЛЕНИЕ ДОХОДОВ ОТ СДАЧИ ИМУЩЕСТВА В АРЕНДУ В СУММЕ

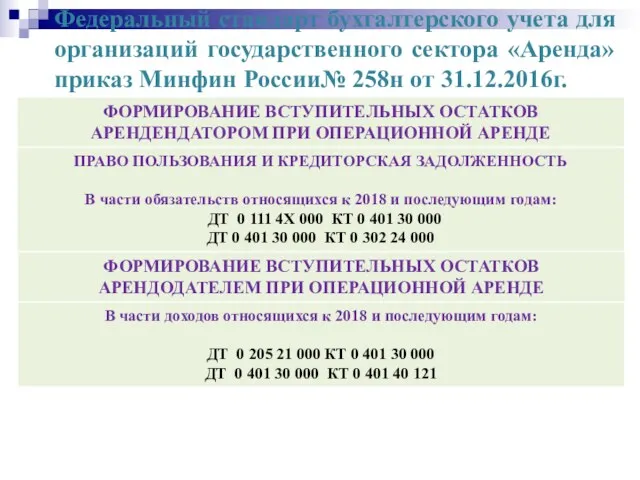

- 15. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. ФОРМИРОВАНИЕ

- 16. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№ 258н от 31.12.2016г. ОБЪЕКТЫ

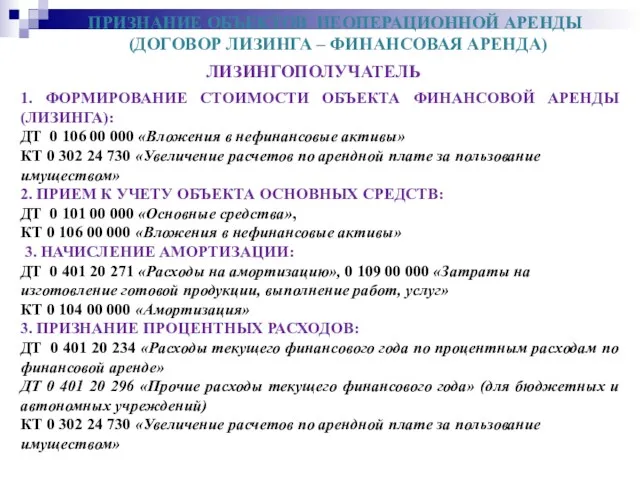

- 17. ПРИЗНАНИЕ ОБЪЕКТОВ НЕОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР ЛИЗИНГА – ФИНАНСОВАЯ АРЕНДА) ЛИЗИНГОПОЛУЧАТЕЛЬ 1. ФОРМИРОВАНИЕ СТОИМОСТИ ОБЪЕКТА ФИНАНСОВОЙ АРЕНДЫ

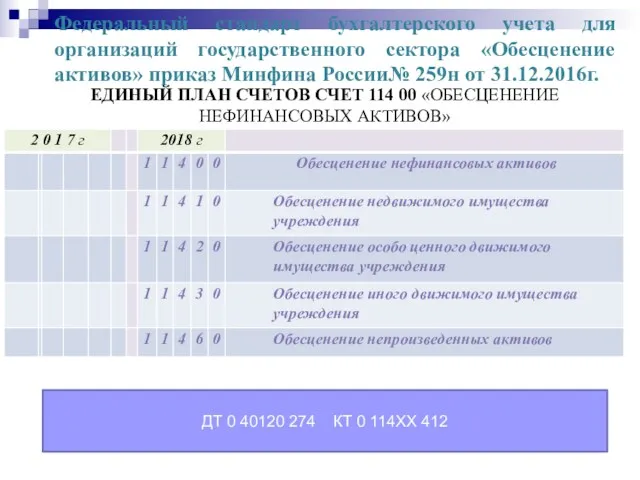

- 18. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» приказ Минфина России№ 259н от 31.12.2016г.

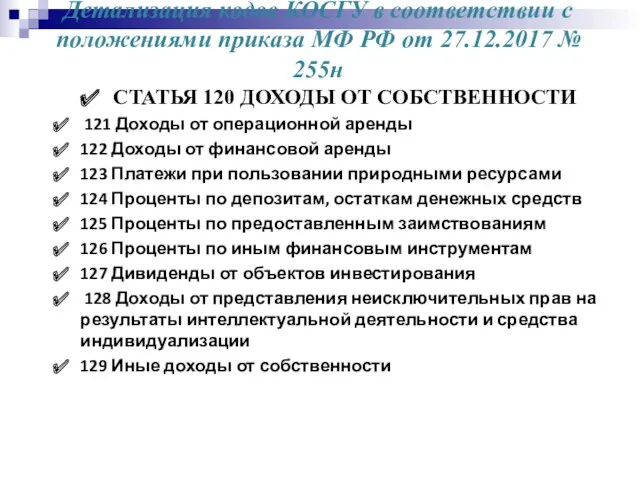

- 19. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 120

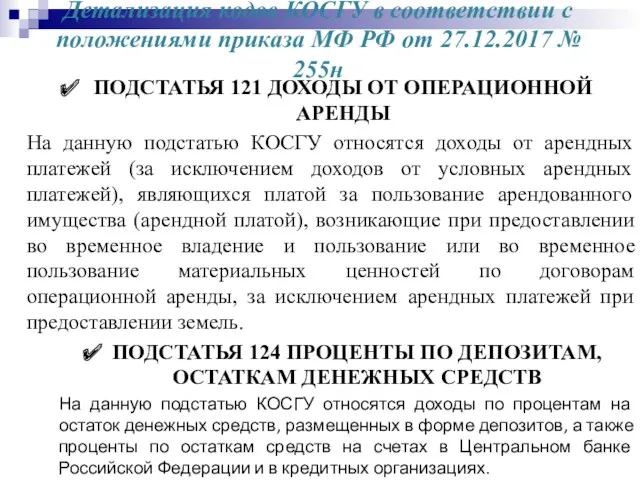

- 20. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 121

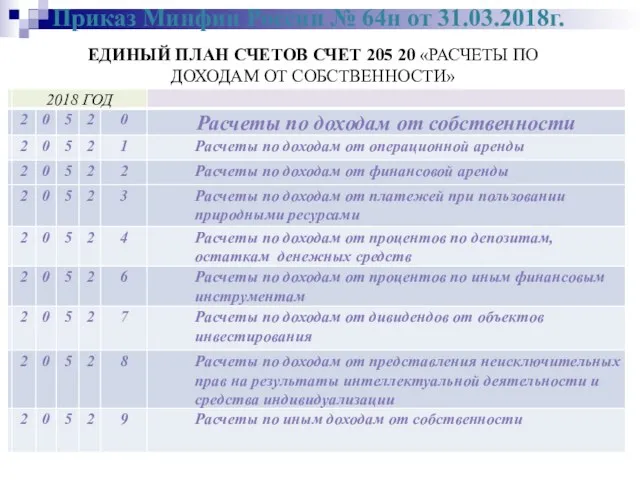

- 21. Приказ Минфин России № 64н от 31.03.2018г. ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТ 205 20 «РАСЧЕТЫ ПО ДОХОДАМ

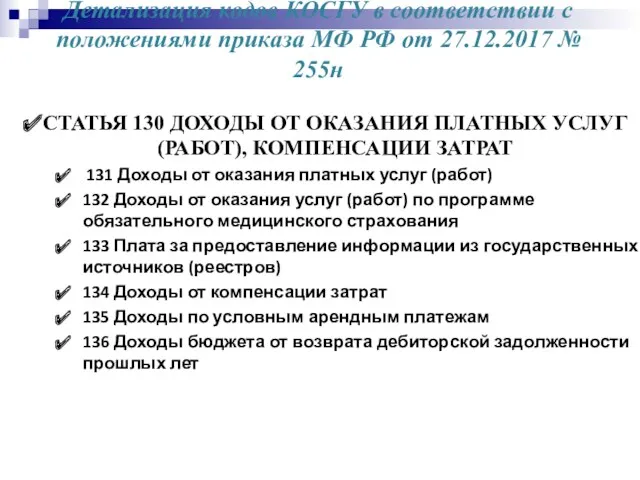

- 22. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 130

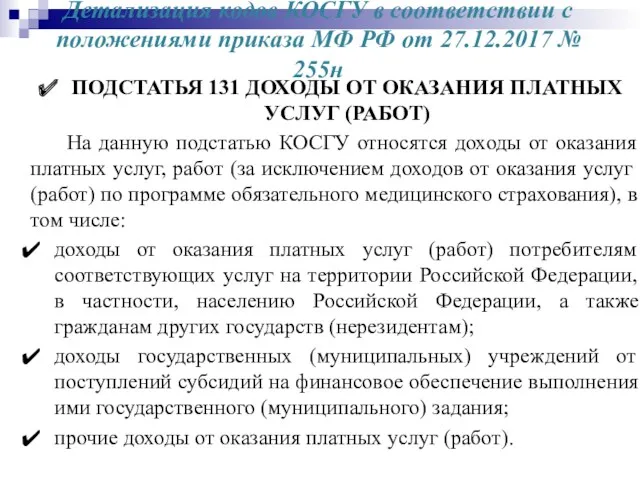

- 23. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 131

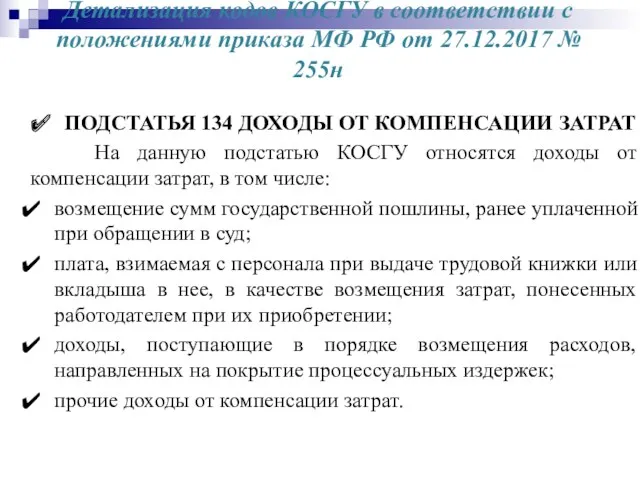

- 24. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 134

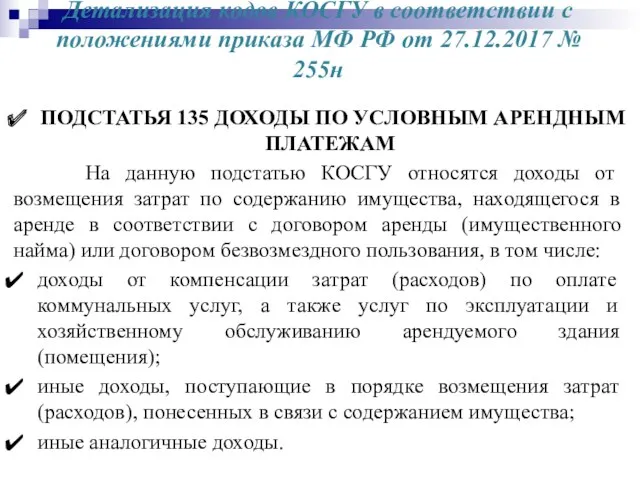

- 25. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 135

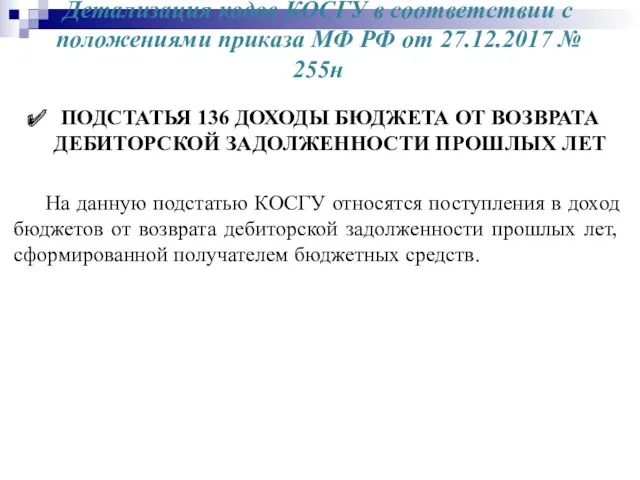

- 26. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 136

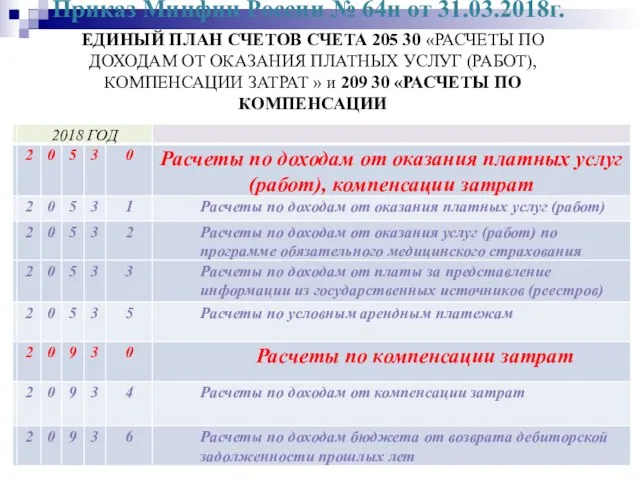

- 27. Приказ Минфин России № 64н от 31.03.2018г. ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТА 205 30 «РАСЧЕТЫ ПО ДОХОДАМ

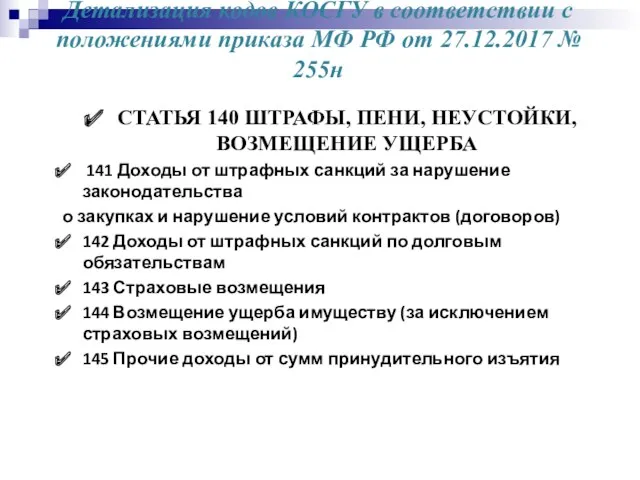

- 28. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 140

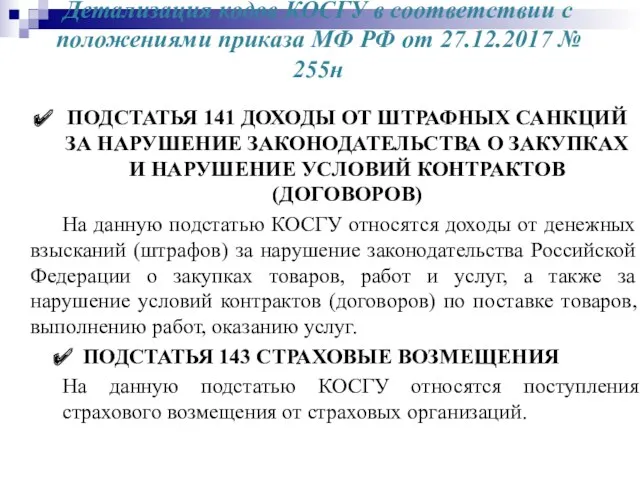

- 29. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 141

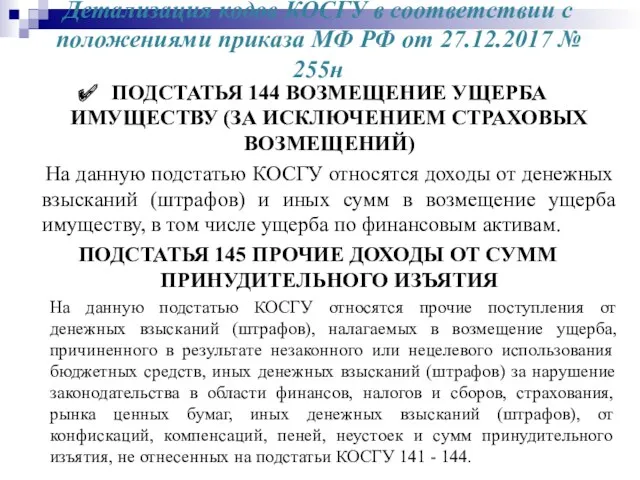

- 30. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н ПОДСТАТЬЯ 144

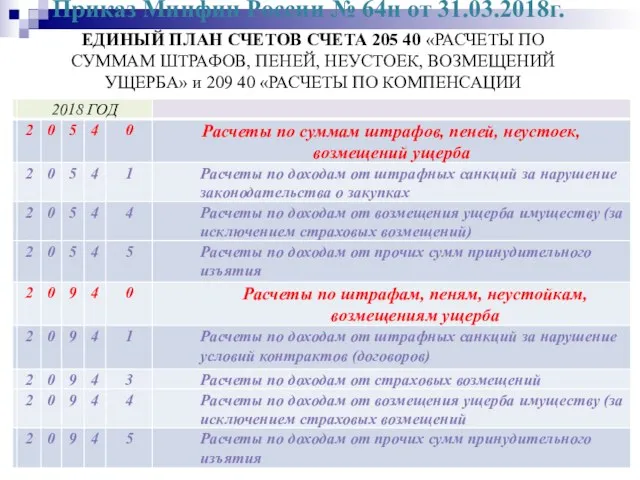

- 31. Приказ Минфин России № 64н от 31.03.2018г. ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТА 205 40 «РАСЧЕТЫ ПО СУММАМ

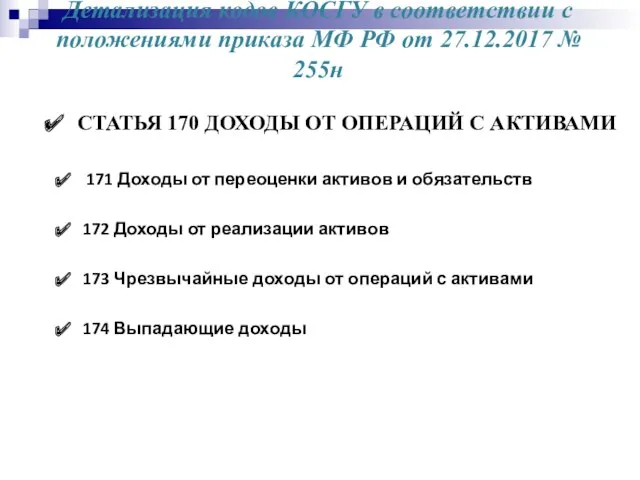

- 32. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 170

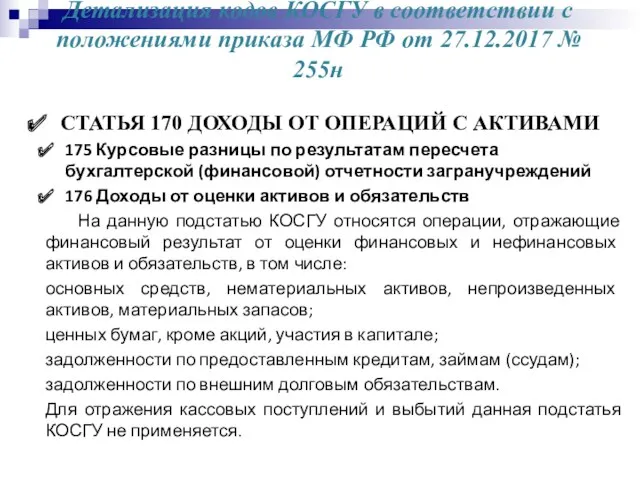

- 33. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 170

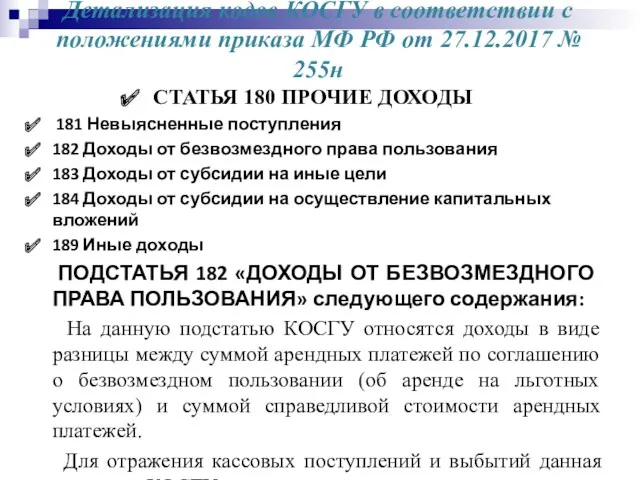

- 34. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 180

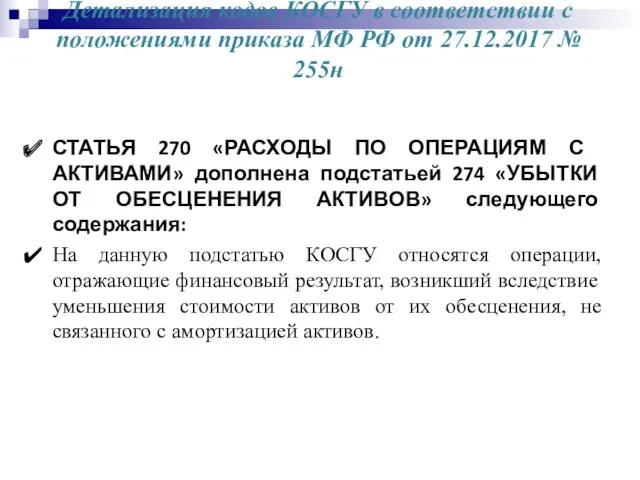

- 35. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 270

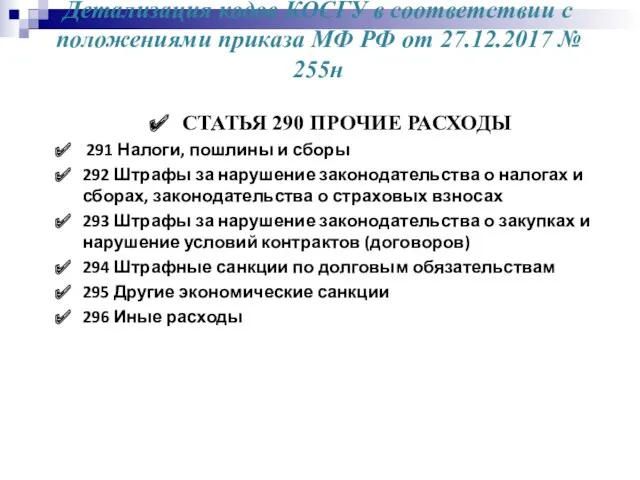

- 36. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 290

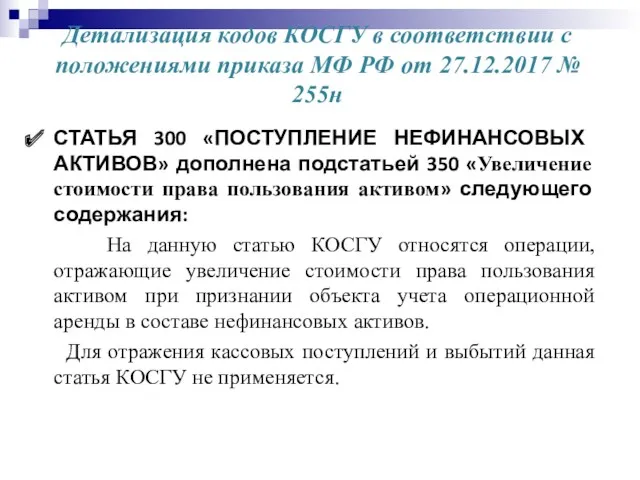

- 37. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 300

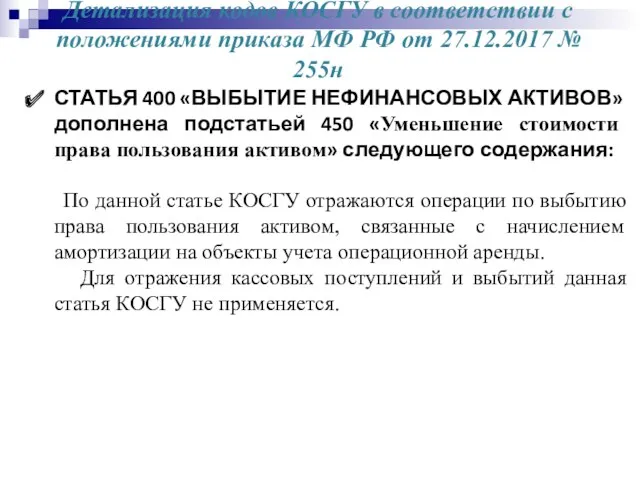

- 38. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 400

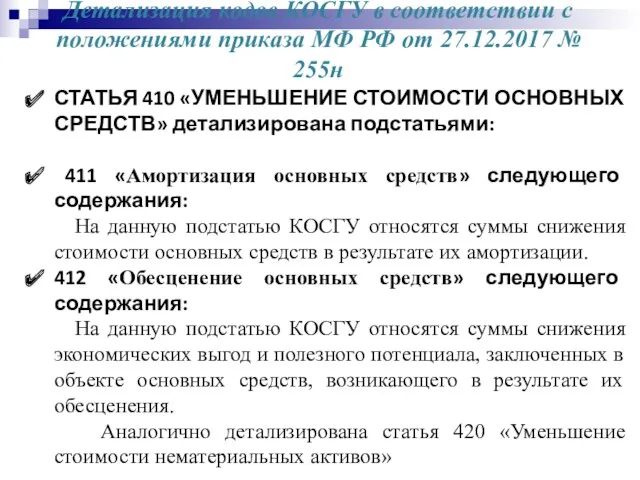

- 39. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 410

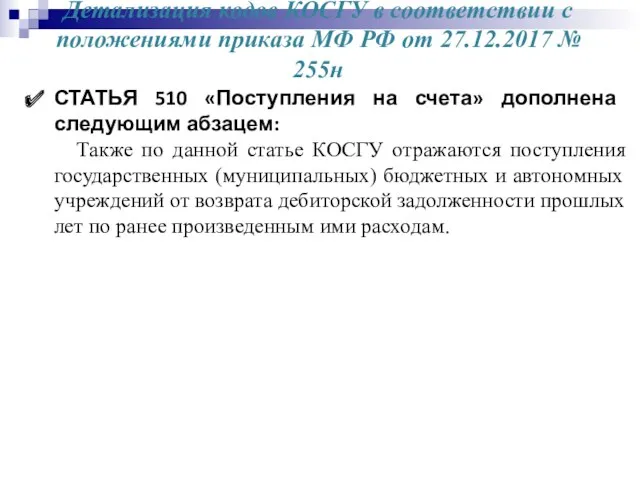

- 40. Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от 27.12.2017 № 255н СТАТЬЯ 510

- 42. Скачать презентацию

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

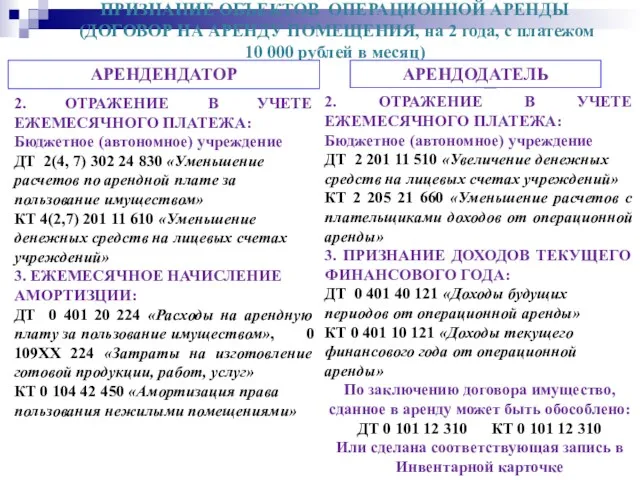

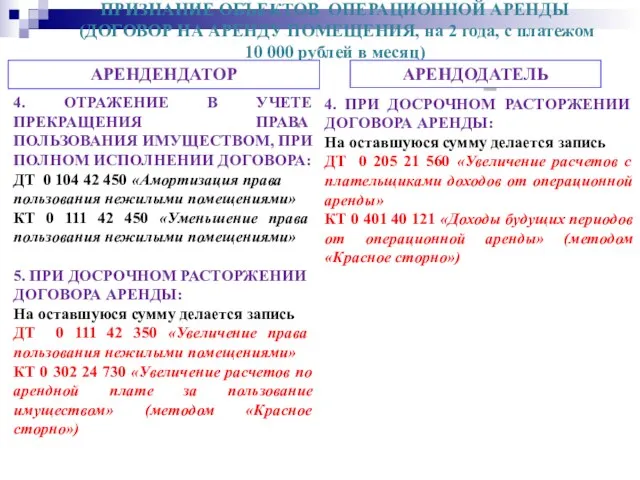

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года,

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года,

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года,

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года,

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года,

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР НА АРЕНДУ ПОМЕЩЕНИЯ, на 2 года,

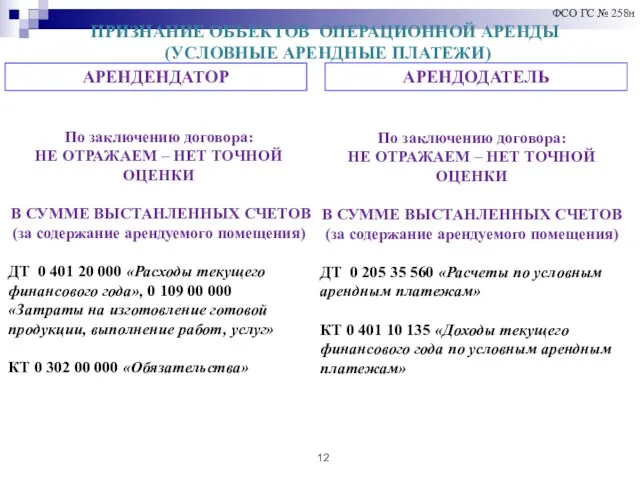

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ)

АРЕНДЕНДАТОР

По заключению договора:

НЕ ОТРАЖАЕМ –

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ)

АРЕНДЕНДАТОР

По заключению договора:

НЕ ОТРАЖАЕМ –

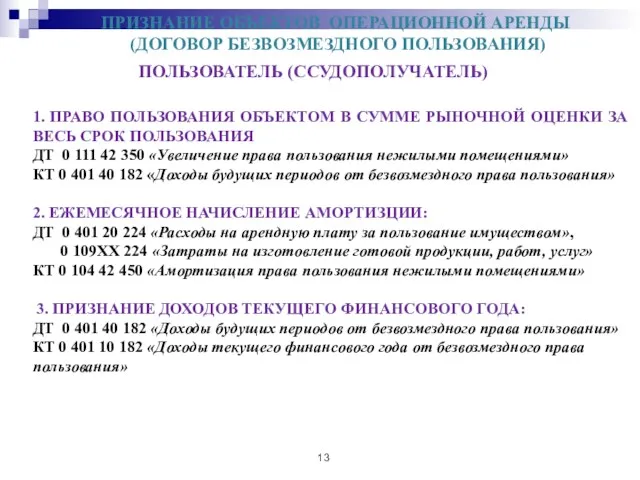

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

1. ПРАВО ПОЛЬЗОВАНИЯ

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

1. ПРАВО ПОЛЬЗОВАНИЯ

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ)

НАЧИСЛЕНИЕ ДОХОДОВ ОТ СДАЧИ ИМУЩЕСТВА

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ)

НАЧИСЛЕНИЕ ДОХОДОВ ОТ СДАЧИ ИМУЩЕСТВА

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

приказ Минфин России№

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России№

ПРИЗНАНИЕ ОБЪЕКТОВ НЕОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР ЛИЗИНГА – ФИНАНСОВАЯ АРЕНДА)

ЛИЗИНГОПОЛУЧАТЕЛЬ

1. ФОРМИРОВАНИЕ

ПРИЗНАНИЕ ОБЪЕКТОВ НЕОПЕРАЦИОННОЙ АРЕНДЫ (ДОГОВОР ЛИЗИНГА – ФИНАНСОВАЯ АРЕНДА)

ЛИЗИНГОПОЛУЧАТЕЛЬ

1. ФОРМИРОВАНИЕ

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» приказ

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» приказ

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Приказ Минфин России № 64н от 31.03.2018г.

ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТ

Приказ Минфин России № 64н от 31.03.2018г.

ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТ

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Приказ Минфин России № 64н от 31.03.2018г.

ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТА

Приказ Минфин России № 64н от 31.03.2018г.

ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТА

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Приказ Минфин России № 64н от 31.03.2018г.

ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТА

Приказ Минфин России № 64н от 31.03.2018г.

ЕДИНЫЙ ПЛАН СЧЕТОВ СЧЕТА

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Детализация кодов КОСГУ в соответствии с положениями приказа МФ РФ от

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Источники финансирования научных исследований

Источники финансирования научных исследований Сущность финансов

Сущность финансов Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Выручка и экономическое содержание. Функции прибыли организации

Выручка и экономическое содержание. Функции прибыли организации Финансирование инновационной деятельности

Финансирование инновационной деятельности Supply and demand botanov

Supply and demand botanov Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Задачи бюджетного учета

Задачи бюджетного учета НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ценные бумаги

Ценные бумаги Построение модели инвестиций в основной капитал

Построение модели инвестиций в основной капитал Банковская система России

Банковская система России Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Презентация по теме_ _Происхождение и сущность денег_

Презентация по теме_ _Происхождение и сущность денег_ Учет затрат на производство

Учет затрат на производство Системи винагороди за працю

Системи винагороди за працю Бюджет для граждан

Бюджет для граждан Мотивация и стимулирование персонала

Мотивация и стимулирование персонала ВКР: Бухгалтерский учет затрат на производство продукции

ВКР: Бухгалтерский учет затрат на производство продукции Инвестиции в нашей жизни

Инвестиции в нашей жизни