- Анализ оборотных средств предприятия. (Тема 8)

Содержание

- 2. 1. Задачи и информационное обеспечение анализа Оборотные средства — это совокупность предметов труда, находящихся в постоянном

- 3. Задачи анализа использования оборотных средств предприятия определение размера оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности

- 4. Информационное обеспечение анализа: отчетный бухгалтерский баланс предприятия; приложения к бухгалтерскому балансу (форма № 2, форма №

- 5. 2. Анализ состава и структуры оборотных средств Структуру оборотных средств предприятия можно рассматривать как удельный вес

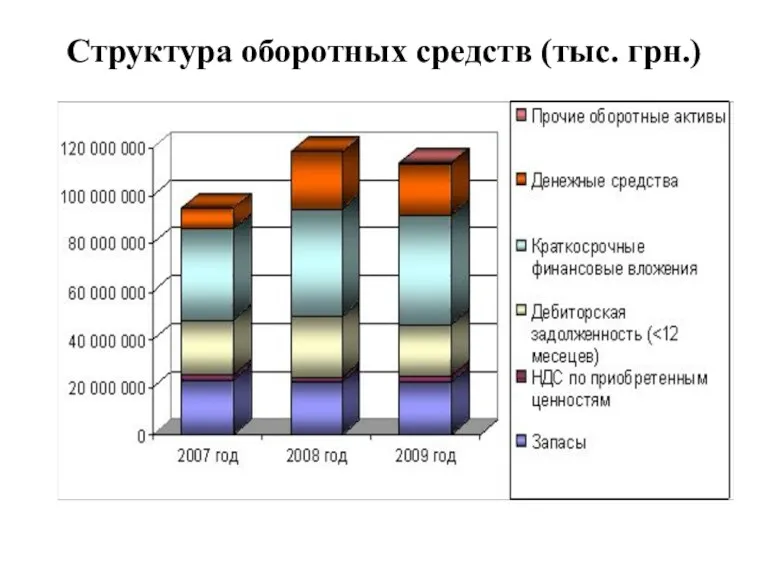

- 6. Структура оборотных средств (тыс. грн.)

- 7. Кругооборот оборотных средств

- 8. Состав и классификация оборотных средств

- 9. К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и

- 10. Фонды обращения — это часть оборотных средств, находящихся за пределами процесса производства и обслуживающие сферу обращения.

- 11. Анализируя состав и структуру фондов обращения, следует отметить, что в оптимальном бухгалтерском балансе дебиторская задолженность и

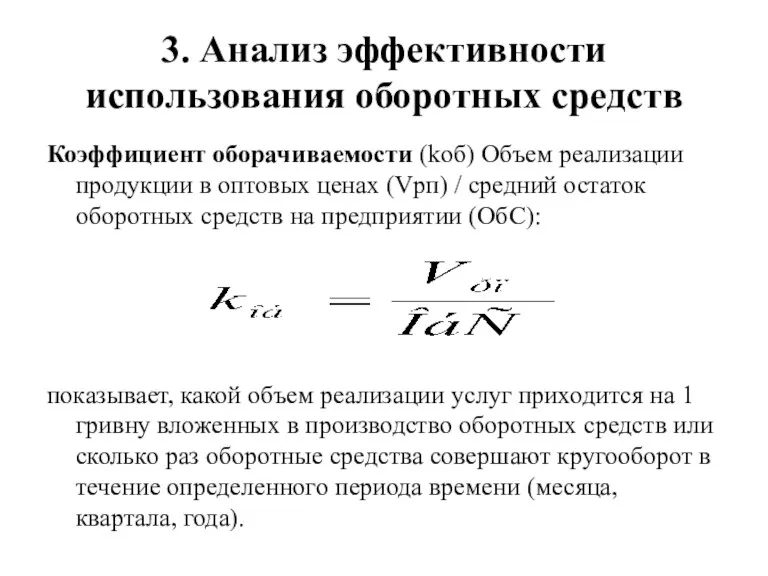

- 12. 3. Анализ эффективности использования оборотных средств Коэффициент оборачиваемости (kоб) Объем реализации продукции в оптовых ценах (Vрп)

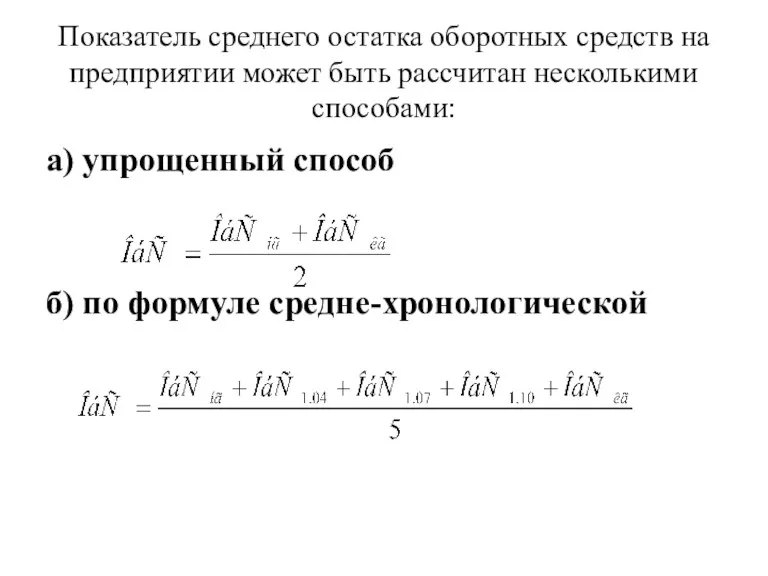

- 13. Показатель среднего остатка оборотных средств на предприятии может быть рассчитан несколькими способами: а) упрощенный способ б)

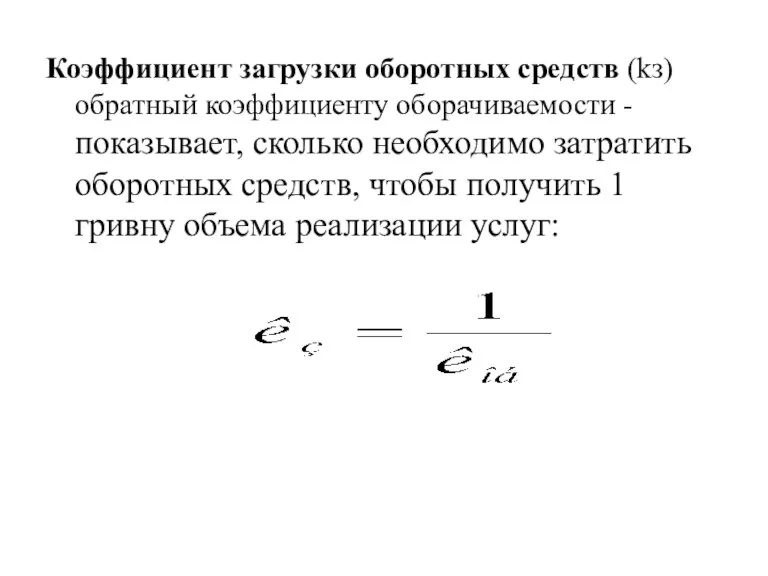

- 14. Коэффициент загрузки оборотных средств (kз) обратный коэффициенту оборачиваемости - показывает, сколько необходимо затратить оборотных средств, чтобы

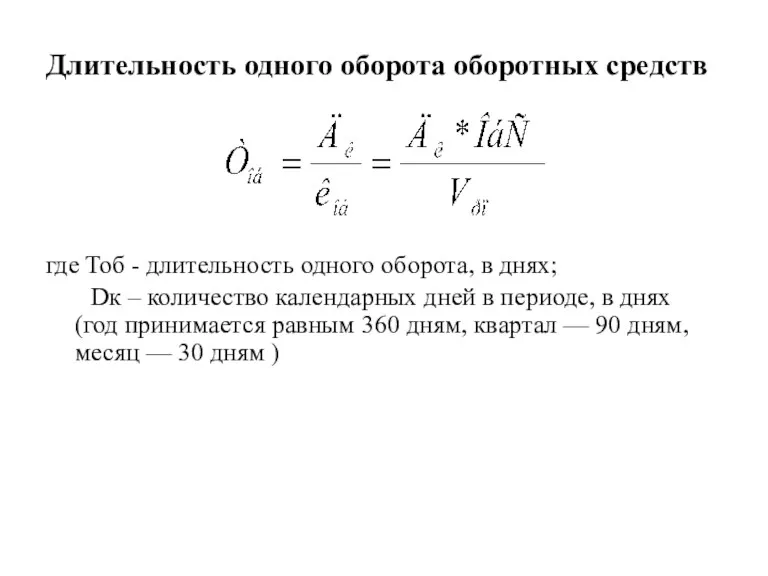

- 15. Длительность одного оборота оборотных средств где Тоб - длительность одного оборота, в днях; Dк – количество

- 16. Высвобождение оборотных средств Абсолютное Относительное Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего

- 17. 4. Анализ использования материальных ресурсов предприятия Задачами анализа материальных ресурсов являются: • анализ обеспеченности предприятия материальными

- 18. Общая потребность в материальных ресурсах (ПМР) определяется исходя из норм их расхода на единицу услуг или

- 19. Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут

- 20. Оптимальным считается вариант, когда фактическое обеспечение предприятия материальными ресурсами полностью соответствует плановой потребности в них. Недостаток

- 21. Показатели эффективности использования материальных ресурсов Материалоотдача (МО) показывает, какой объем реализации услуг приходится на каждую гривну

- 22. Прибыль на 1 гривну материальных затрат характеризуется отношением прибыли от реализации услуг к сумме затрат материальных

- 23. Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (металлоемкость, энергоемкость и др.),

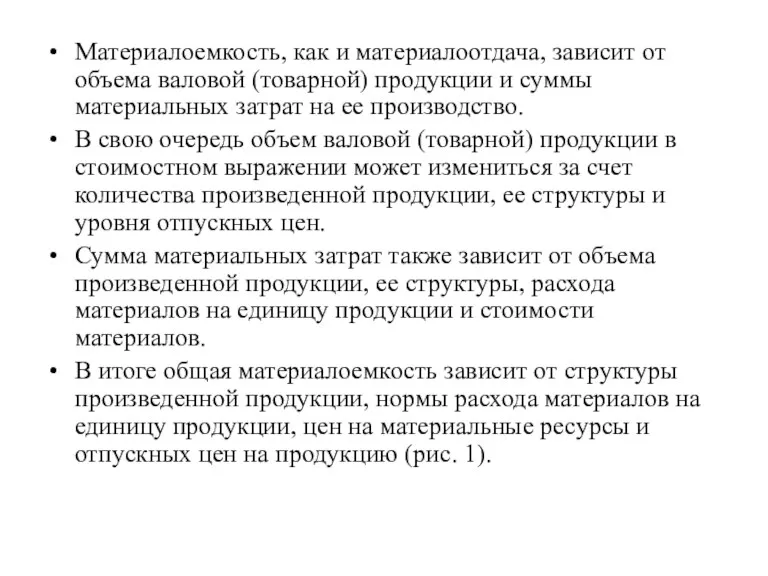

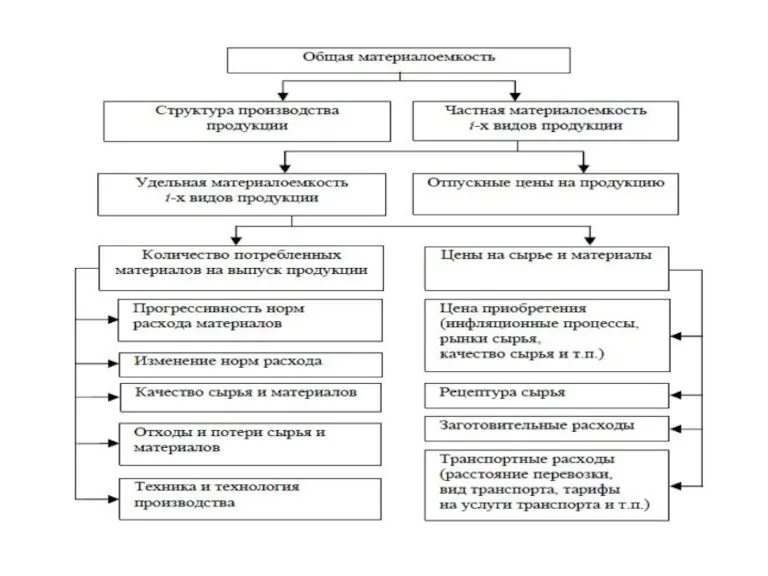

- 24. Материалоемкость, как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее

- 27. Скачать презентацию

1. Задачи и информационное обеспечение анализа

Оборотные средства — это совокупность предметов

1. Задачи и информационное обеспечение анализа

Оборотные средства — это совокупность предметов

Задачи анализа использования оборотных средств предприятия

определение размера оборотных средств, необходимых для

Задачи анализа использования оборотных средств предприятия

определение размера оборотных средств, необходимых для

Информационное обеспечение анализа:

отчетный бухгалтерский баланс предприятия;

приложения к бухгалтерскому балансу (форма

Информационное обеспечение анализа:

отчетный бухгалтерский баланс предприятия;

приложения к бухгалтерскому балансу (форма

2. Анализ состава и структуры оборотных средств

Структуру оборотных средств предприятия можно

2. Анализ состава и структуры оборотных средств

Структуру оборотных средств предприятия можно

Структура оборотных средств (тыс. грн.)

Структура оборотных средств (тыс. грн.)

Кругооборот оборотных средств

Кругооборот оборотных средств

Состав и классификация оборотных средств

Состав и классификация оборотных средств

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в

Фонды обращения — это часть оборотных средств, находящихся за пределами процесса

Фонды обращения — это часть оборотных средств, находящихся за пределами процесса

Анализируя состав и структуру фондов обращения, следует отметить, что

в оптимальном бухгалтерском

Анализируя состав и структуру фондов обращения, следует отметить, что

в оптимальном бухгалтерском

3. Анализ эффективности использования оборотных средств

Коэффициент оборачиваемости (kоб) Объем реализации продукции

3. Анализ эффективности использования оборотных средств

Коэффициент оборачиваемости (kоб) Объем реализации продукции

Показатель среднего остатка оборотных средств на предприятии может быть рассчитан несколькими

Показатель среднего остатка оборотных средств на предприятии может быть рассчитан несколькими

Коэффициент загрузки оборотных средств (kз) обратный коэффициенту оборачиваемости - показывает, сколько

Коэффициент загрузки оборотных средств (kз) обратный коэффициенту оборачиваемости - показывает, сколько

Длительность одного оборота оборотных средств

где Тоб - длительность одного оборота, в

Длительность одного оборота оборотных средств

где Тоб - длительность одного оборота, в

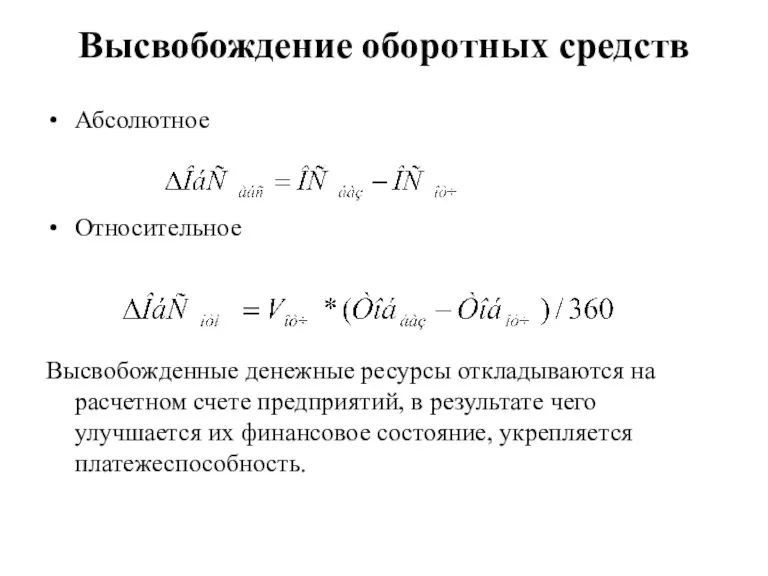

Высвобождение оборотных средств

Абсолютное

Относительное

Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий,

Высвобождение оборотных средств

Абсолютное

Относительное

Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий,

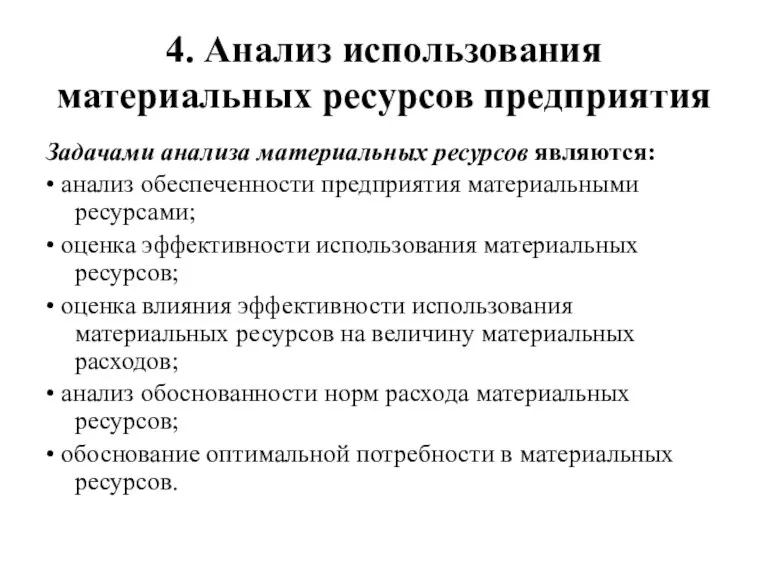

4. Анализ использования материальных ресурсов предприятия

Задачами анализа материальных ресурсов являются:

• анализ

4. Анализ использования материальных ресурсов предприятия

Задачами анализа материальных ресурсов являются:

• анализ

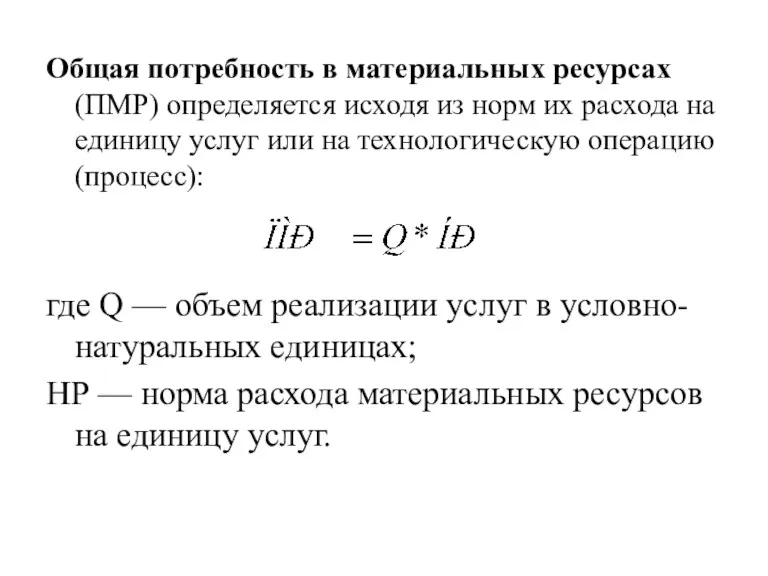

Общая потребность в материальных ресурсах (ПМР) определяется исходя из норм их

Общая потребность в материальных ресурсах (ПМР) определяется исходя из норм их

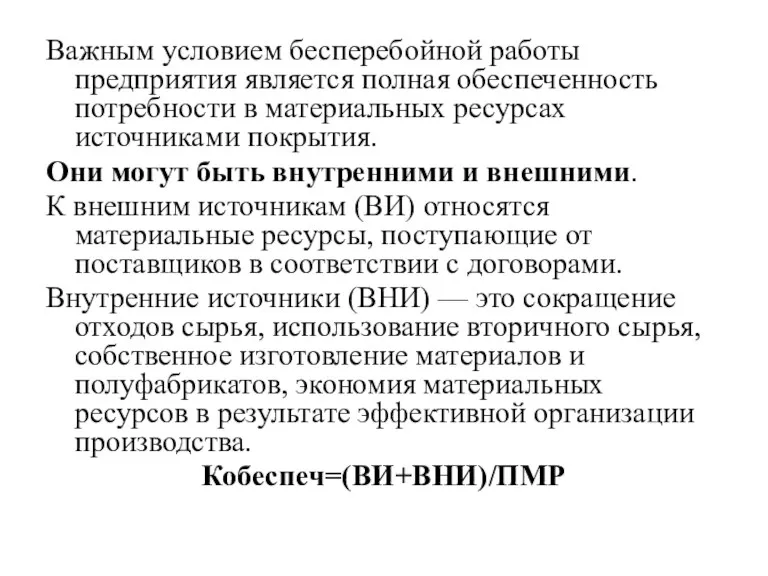

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных

Оптимальным считается вариант, когда фактическое обеспечение предприятия материальными ресурсами полностью соответствует

Оптимальным считается вариант, когда фактическое обеспечение предприятия материальными ресурсами полностью соответствует

Показатели эффективности использования материальных ресурсов

Материалоотдача (МО) показывает, какой объем реализации услуг

Показатели эффективности использования материальных ресурсов

Материалоотдача (МО) показывает, какой объем реализации услуг

Прибыль на 1 гривну материальных затрат характеризуется отношением прибыли от реализации

Прибыль на 1 гривну материальных затрат характеризуется отношением прибыли от реализации

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных

Материалоемкость, как и материалоотдача, зависит от объема валовой (товарной) продукции и

Материалоемкость, как и материалоотдача, зависит от объема валовой (товарной) продукции и

Теория бухгалтерского учёта

Теория бухгалтерского учёта Управление рисками валютных операций

Управление рисками валютных операций Производные ценные бумаги

Производные ценные бумаги Оборотные средства предприятия

Оборотные средства предприятия Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Государственные внебюджетные фонды

Государственные внебюджетные фонды Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Почта России ЕАС ОПС

Почта России ЕАС ОПС Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Понятие и структура правовой информации

Понятие и структура правовой информации Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Ақша және банк жүйесі

Ақша және банк жүйесі Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Аналіз структури державних доходів України

Аналіз структури державних доходів України Ценовая политика. Сущность понятия

Ценовая политика. Сущность понятия Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок

Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Рынок недвижимости

Рынок недвижимости Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Финансовый рычаг и структура капитала. Принятие решений о структуре капитала Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit