Особенности ведения бюджетного и казначейского учета и составления бюджетной отчетности в 2019 году презентация

- Особенности ведения бюджетного и казначейского учета и составления бюджетной отчетности в 2019 году

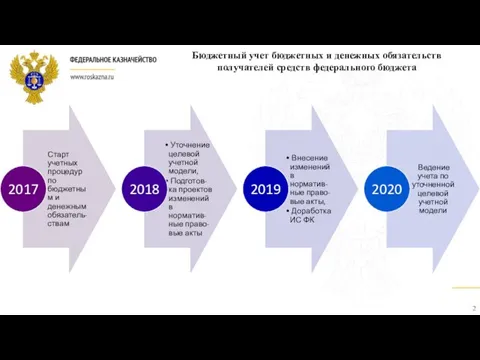

Содержание

- 2. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета

- 3. Особенности ведения ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году Письмо

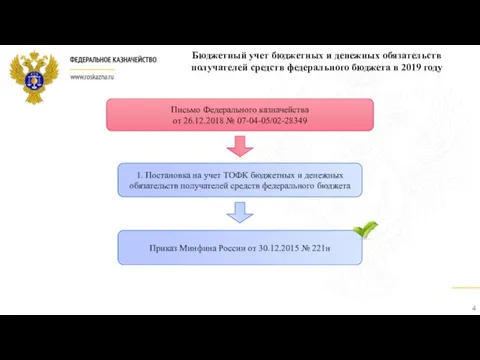

- 4. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 1. Постановка на

- 5. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 2. Отражение операций

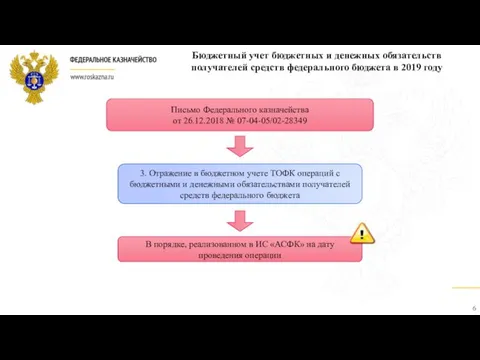

- 6. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 3. Отражение в

- 7. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 4. Отражение в

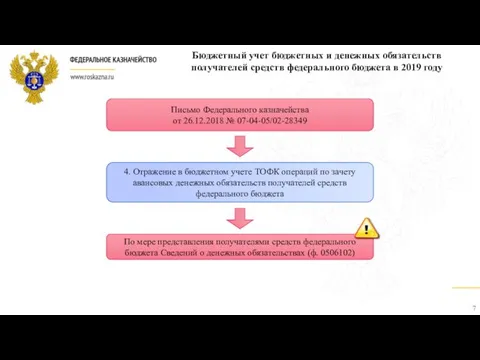

- 8. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 5. Отражение в

- 9. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 6. Формирование ТОФК

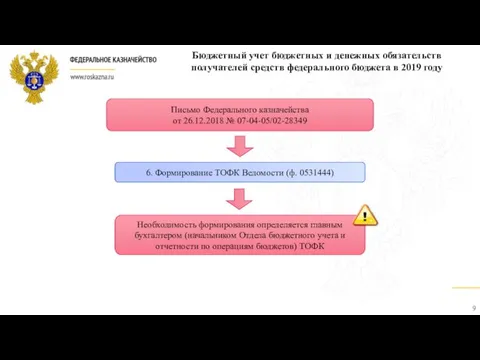

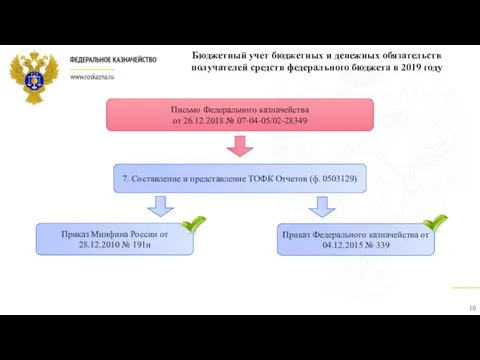

- 10. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2019 году 7. Составление и

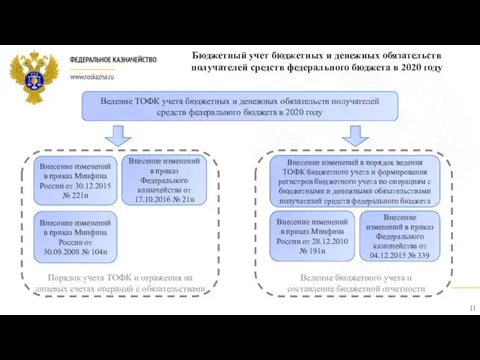

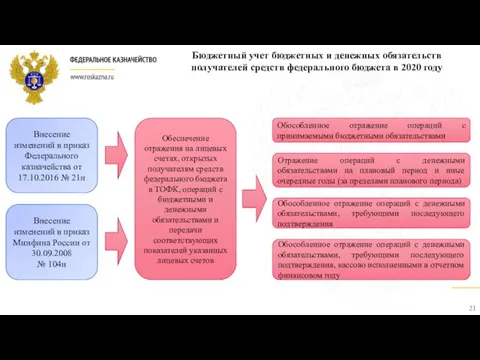

- 11. Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году Внесение изменений

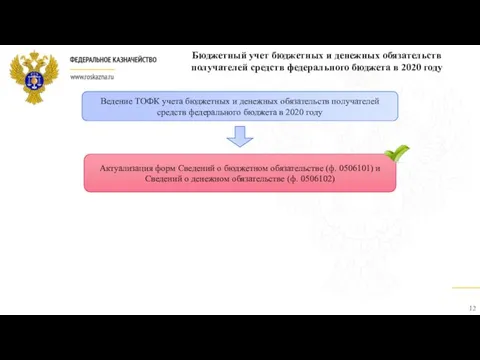

- 12. Актуализация форм Сведений о бюджетном обязательстве (ф. 0506101) и Сведений о денежном обязательстве (ф. 0506102) Ведение

- 13. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году

- 14. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году

- 15. Бюджетный учет бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году

- 16. Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году Учет ТОФК

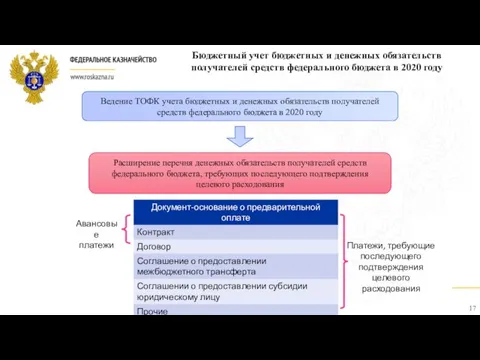

- 17. Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году Расширение перечня

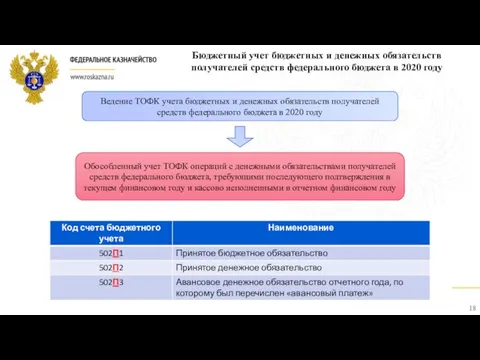

- 18. Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году Обособленный учет

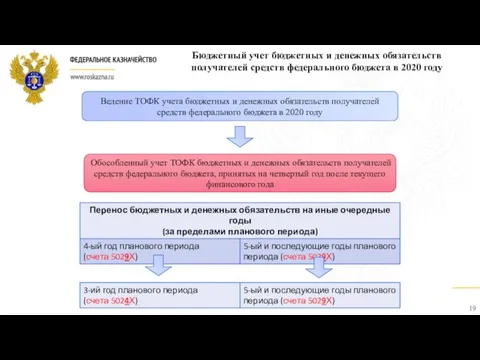

- 19. Обособленный учет ТОФК бюджетных и денежных обязательств получателей средств федерального бюджета, принятых на четвертый год после

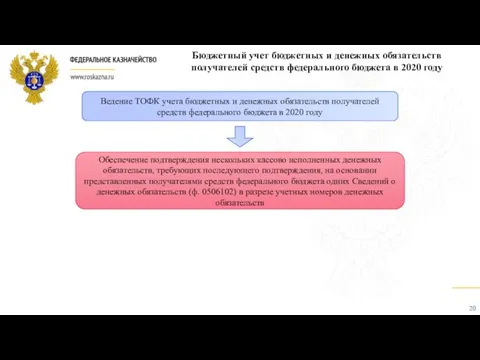

- 20. Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году Обеспечение подтверждения

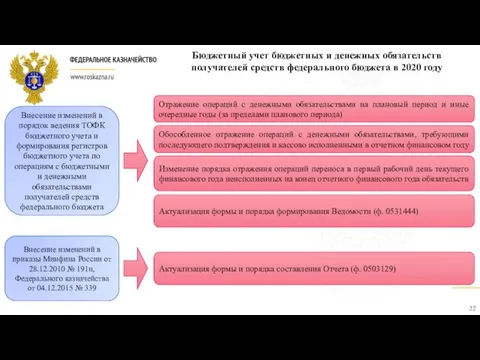

- 21. Внесение изменений в приказ Федерального казначейства от 17.10.2016 № 21н Внесение изменений в приказ Минфина России

- 22. Внесение изменений в порядок ведения ТОФК бюджетного учета и формирования регистров бюджетного учета по операциям с

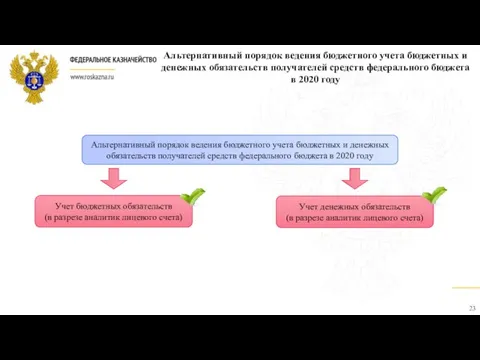

- 23. Альтернативный порядок ведения бюджетного учета бюджетных и денежных обязательств получателей средств федерального бюджета в 2020 году

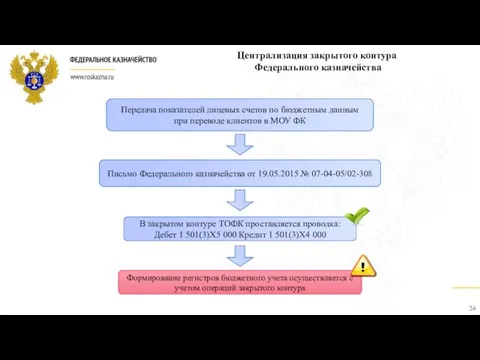

- 24. Централизация закрытого контура Федерального казначейства Письмо Федерального казначейства от 19.05.2015 № 07-04-05/02-308 В закрытом контуре ТОФК

- 25. Централизация закрытого контура Федерального казначейства Письмо Федерального казначейства от 18.08.2017 №07-04-05/02-691 Показатели, включенные в Акт (ф.

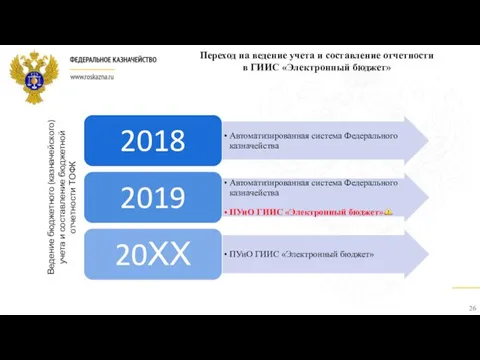

- 26. Переход на ведение учета и составление отчетности в ГИИС «Электронный бюджет» Ведение бюджетного (казначейского) учета и

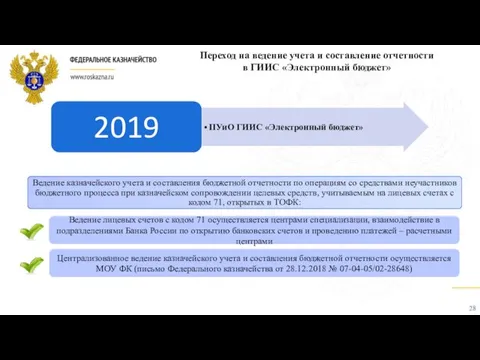

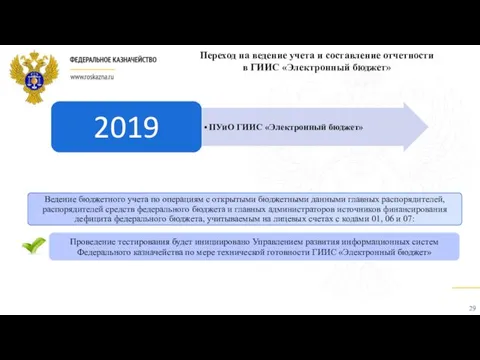

- 27. Переход на ведение учета и составление отчетности в ГИИС «Электронный бюджет» 1. Ведение казначейского учета и

- 28. Переход на ведение учета и составление отчетности в ГИИС «Электронный бюджет»

- 29. Переход на ведение учета и составление отчетности в ГИИС «Электронный бюджет»

- 30. Федеральный закон от 29.11.2018 № 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период

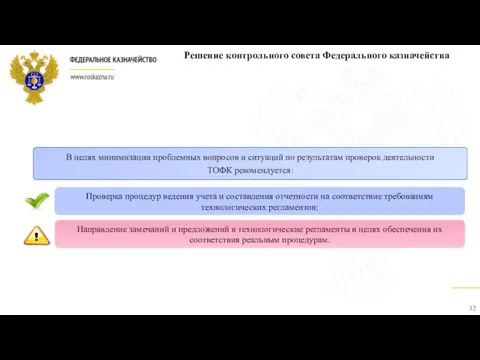

- 31. Решение контрольного совета Федерального казначейства Выявление нарушений при проведении проверок ТОФК осуществляется на основании положений………… законодательных,

- 32. Решение контрольного совета Федерального казначейства

- 34. Скачать презентацию

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета

Особенности ведения ТОФК учета бюджетных и денежных обязательств получателей средств федерального

Особенности ведения ТОФК учета бюджетных и денежных обязательств получателей средств федерального

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2019

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Актуализация форм Сведений о бюджетном обязательстве (ф. 0506101) и Сведений о

Актуализация форм Сведений о бюджетном обязательстве (ф. 0506101) и Сведений о

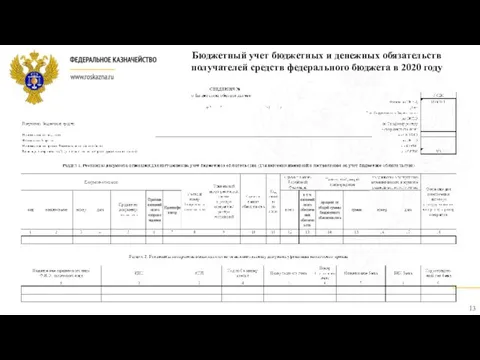

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2020

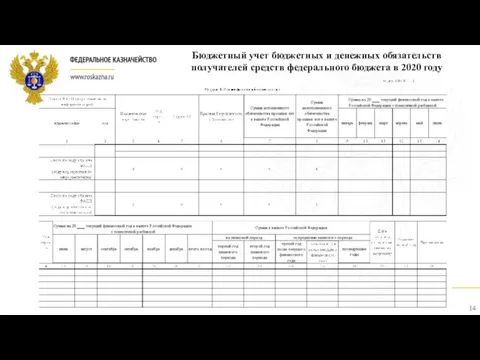

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2020

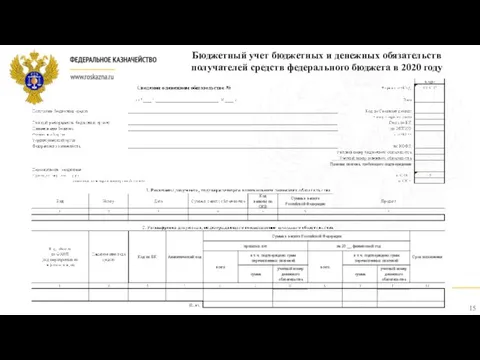

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2020

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2020

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2020

Бюджетный учет бюджетных и денежных обязательств

получателей средств федерального бюджета в 2020

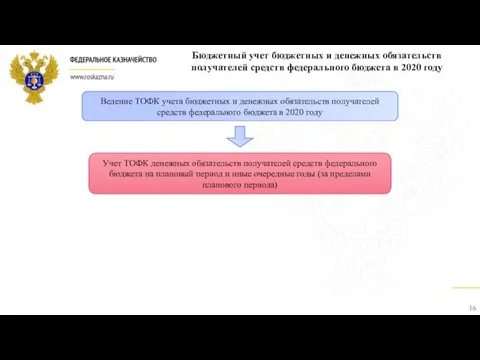

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Обособленный учет ТОФК бюджетных и денежных обязательств получателей средств федерального бюджета,

Обособленный учет ТОФК бюджетных и денежных обязательств получателей средств федерального бюджета,

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Ведение ТОФК учета бюджетных и денежных обязательств получателей средств федерального бюджета

Внесение изменений в приказ Федерального казначейства от 17.10.2016 № 21н

Внесение изменений

Внесение изменений в приказ Федерального казначейства от 17.10.2016 № 21н

Внесение изменений

Внесение изменений в порядок ведения ТОФК бюджетного учета и формирования регистров

Внесение изменений в порядок ведения ТОФК бюджетного учета и формирования регистров

Альтернативный порядок ведения бюджетного учета бюджетных и денежных обязательств получателей средств

Альтернативный порядок ведения бюджетного учета бюджетных и денежных обязательств получателей средств

Централизация закрытого контура

Федерального казначейства

Письмо Федерального казначейства от 19.05.2015 № 07-04-05/02-308

В

Централизация закрытого контура

Федерального казначейства

Письмо Федерального казначейства от 19.05.2015 № 07-04-05/02-308

В

Централизация закрытого контура

Федерального казначейства

Письмо Федерального казначейства от 18.08.2017 №07-04-05/02-691

Показатели,

Централизация закрытого контура

Федерального казначейства

Письмо Федерального казначейства от 18.08.2017 №07-04-05/02-691

Показатели,

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

Ведение бюджетного

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

Ведение бюджетного

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

1. Ведение

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

1. Ведение

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

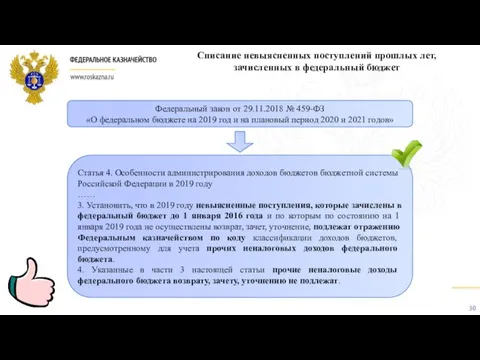

Федеральный закон от 29.11.2018 № 459-ФЗ

«О федеральном бюджете на 2019 год

Федеральный закон от 29.11.2018 № 459-ФЗ

«О федеральном бюджете на 2019 год

Решение контрольного совета Федерального казначейства

Выявление нарушений при проведении проверок ТОФК осуществляется

Решение контрольного совета Федерального казначейства

Выявление нарушений при проведении проверок ТОФК осуществляется

Решение контрольного совета Федерального казначейства

Решение контрольного совета Федерального казначейства

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Налогообложение. Школа начинающего предпринимателя

Налогообложение. Школа начинающего предпринимателя О деньгах. 2 класс

О деньгах. 2 класс Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом

Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Основы построения системы налогообложения

Основы построения системы налогообложения Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 The Banknotes of the UK

The Banknotes of the UK Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Управління активами підприємства

Управління активами підприємства Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Правовые основы валютного регулирования и валютного контроля

Правовые основы валютного регулирования и валютного контроля Державний фінансовий контроль

Державний фінансовий контроль Система налогообложения

Система налогообложения Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Что такое деньги и бюджет

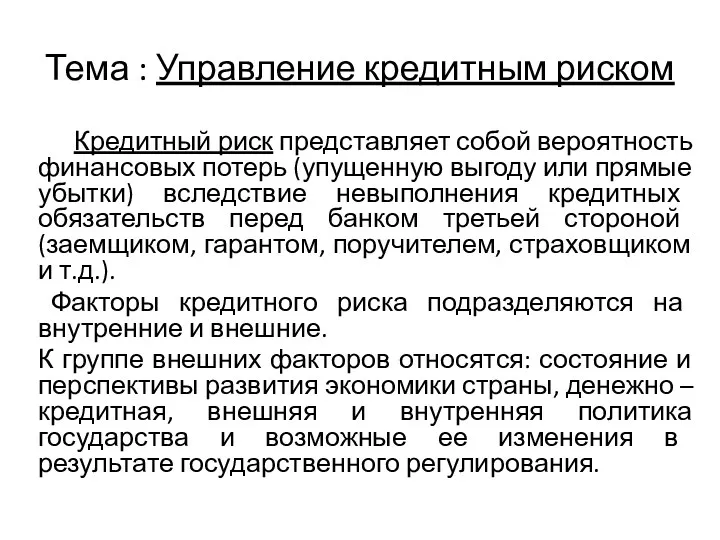

Что такое деньги и бюджет Управление кредитным риском

Управление кредитным риском Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Страховые взносы – 2018

Страховые взносы – 2018 Распределение бумаг по группам на 2/08/19

Распределение бумаг по группам на 2/08/19 Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета Структура и стоимость капитала

Структура и стоимость капитала История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства

История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства Финансовое право России

Финансовое право России Анализ и оценка финансового состояния предприятия

Анализ и оценка финансового состояния предприятия Пенсия по старости

Пенсия по старости