- Управление кредитным риском

Содержание

- 2. К группе внутренних факторов относятся: факторы связанные с деятельностью банка-кредитора (уровень менеджмента, способность разрабатывать и продвигать

- 3. К фундаментальным кредитным рискам относят риски: связанные со стандартом маржи залога, связанные с принятием решений о

- 4. Методы регулирования кредитного риска: диверсификация (лимиты на финансовые инструменты и структуру кредитных портфелей, страновые, отраслевые и

- 5. Понятие «кредитный портфель банка»: как финансовая категория: совокупность отношений между банком и контрагентами по поводу возвратного

- 6. Под качеством кредитного портфеля понимают его способность обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска

- 7. которая имеет свой уровень риска от 0% до 100%, в соответствии с которым создаются резервы на

- 8. Создание резервов на возможные потери по ссудам, с одной стороны минимизирует уровень кредитного риска, с другой

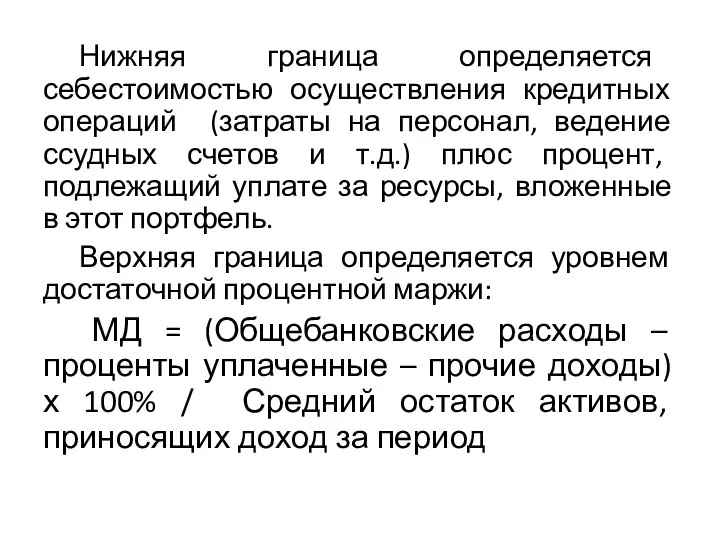

- 9. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс

- 10. Т.к. уровень ликвидности банка определяется качеством его активов и прежде всего качеством кредитного портфеля, важно чтобы

- 11. Степень защиты банка от кредитного риска определяется: К1 = Суммы списанные за счет РВПС х 100%

- 12. 2. Количественная оценка доходности ссудного сегмента кредитного портфеля К4 = Процентная маржа х 100% / общая

- 13. Согласно положению Банка России 254-П «О порядке формирования резерва на возможные потери по ссудам по ссудной

- 14. Кредитная политика представляет собой документ определяющий отношения между банком и клиентом в соответствии с принятыми стандартами

- 15. При оценке финансового состояния заемщика принято использовать различные методики: Основанные на расчете финансовых коэффициентов, Основанные на

- 16. Процесс кредитования состоит из ряда последовательных этапов: 1. Предварительная стадия (переговоры о кредите) и рассмотрение конкретного

- 18. Скачать презентацию

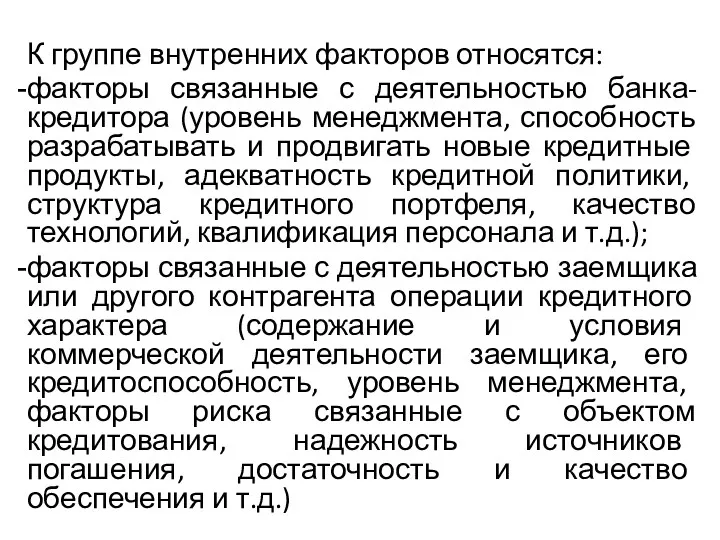

К группе внутренних факторов относятся:

факторы связанные с деятельностью банка-кредитора (уровень

К группе внутренних факторов относятся:

факторы связанные с деятельностью банка-кредитора (уровень

К фундаментальным кредитным рискам относят риски:

связанные со стандартом маржи залога,

связанные с

К фундаментальным кредитным рискам относят риски:

связанные со стандартом маржи залога,

связанные с

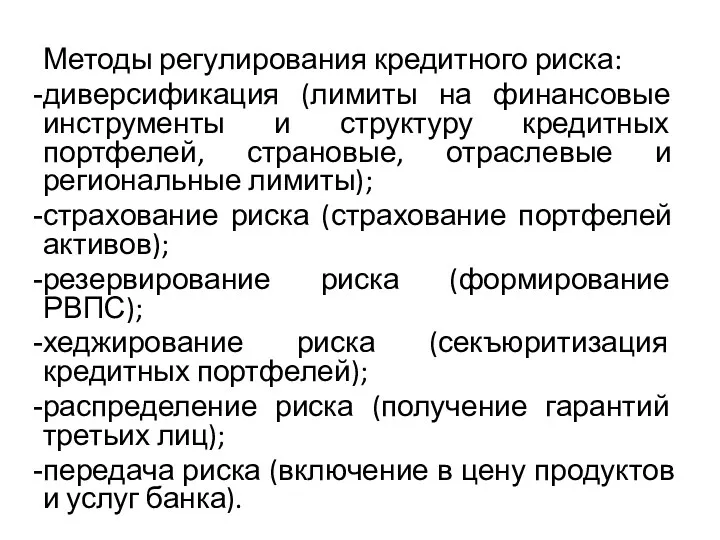

Методы регулирования кредитного риска:

диверсификация (лимиты на финансовые инструменты и структуру кредитных

Методы регулирования кредитного риска:

диверсификация (лимиты на финансовые инструменты и структуру кредитных

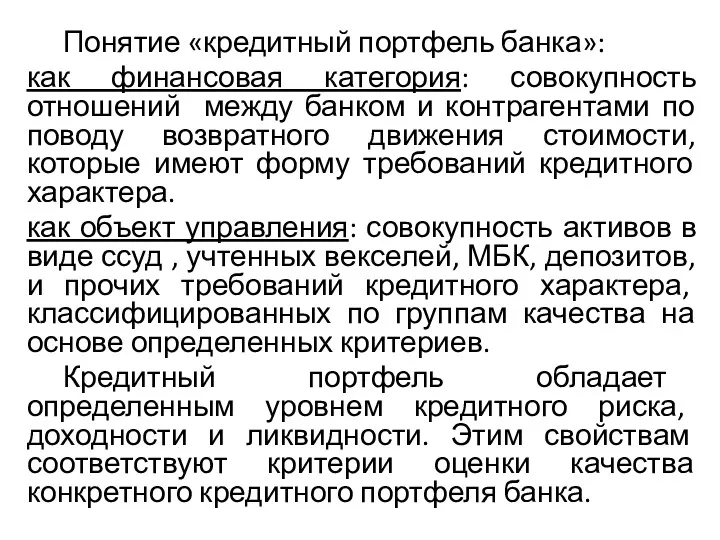

Понятие «кредитный портфель банка»:

как финансовая категория: совокупность отношений между банком и

Понятие «кредитный портфель банка»:

как финансовая категория: совокупность отношений между банком и

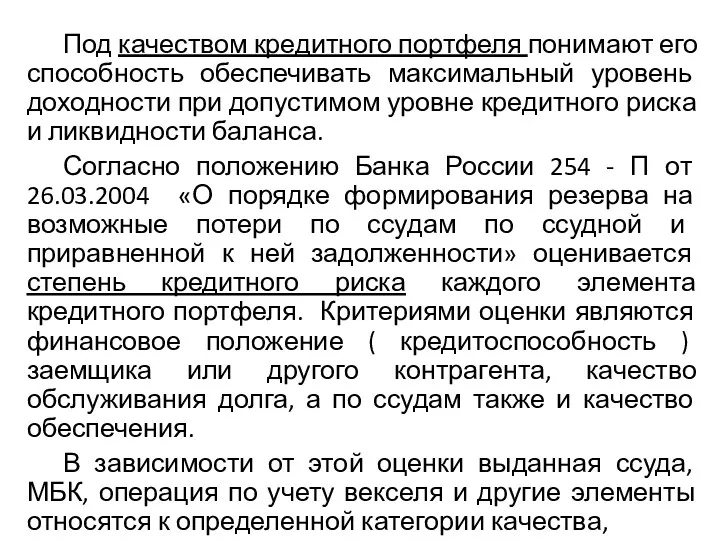

Под качеством кредитного портфеля понимают его способность обеспечивать максимальный уровень

Под качеством кредитного портфеля понимают его способность обеспечивать максимальный уровень

которая имеет свой уровень риска от 0% до 100%, в соответствии

которая имеет свой уровень риска от 0% до 100%, в соответствии

Создание резервов на возможные потери по ссудам, с одной стороны минимизирует

Создание резервов на возможные потери по ссудам, с одной стороны минимизирует

Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение

Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение

Т.к. уровень ликвидности банка определяется качеством его активов и прежде всего

Т.к. уровень ликвидности банка определяется качеством его активов и прежде всего

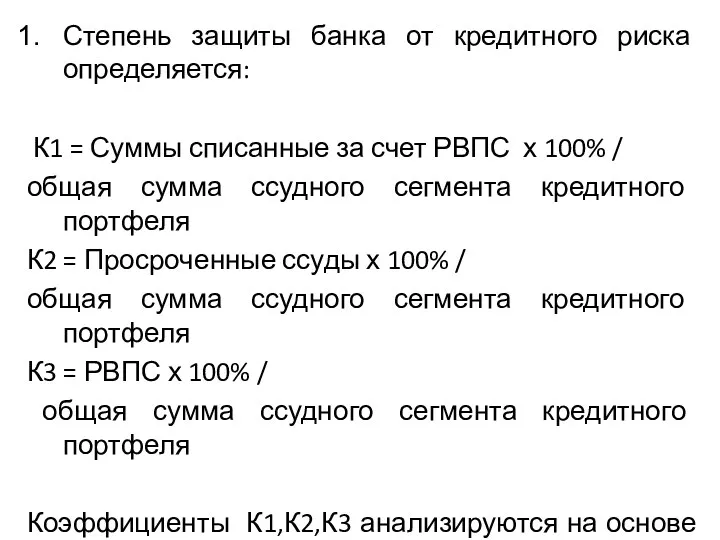

Степень защиты банка от кредитного риска определяется:

К1 = Суммы списанные

Степень защиты банка от кредитного риска определяется:

К1 = Суммы списанные

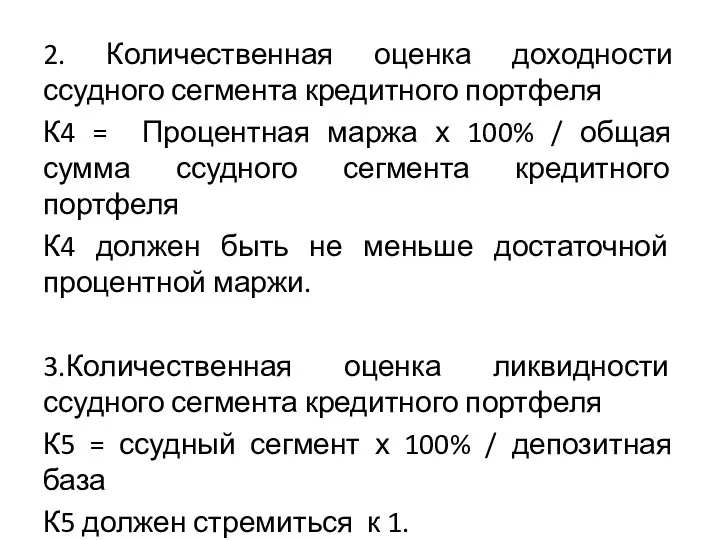

2. Количественная оценка доходности ссудного сегмента кредитного портфеля

К4 = Процентная

2. Количественная оценка доходности ссудного сегмента кредитного портфеля

К4 = Процентная

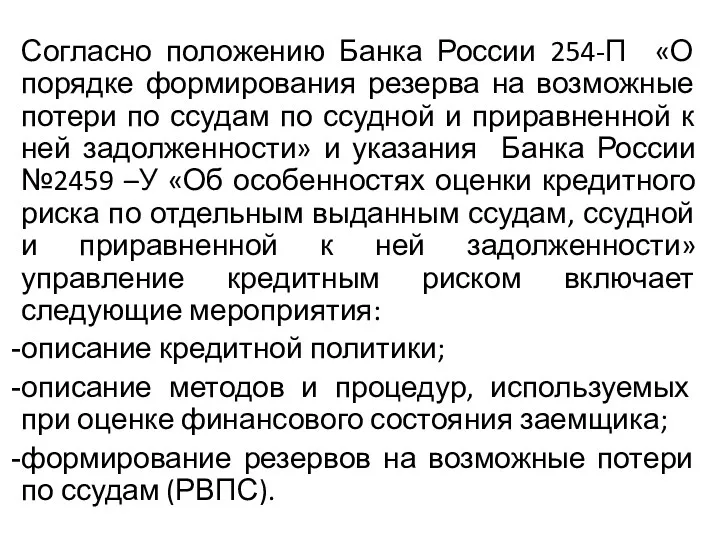

Согласно положению Банка России 254-П «О порядке формирования резерва на возможные

Согласно положению Банка России 254-П «О порядке формирования резерва на возможные

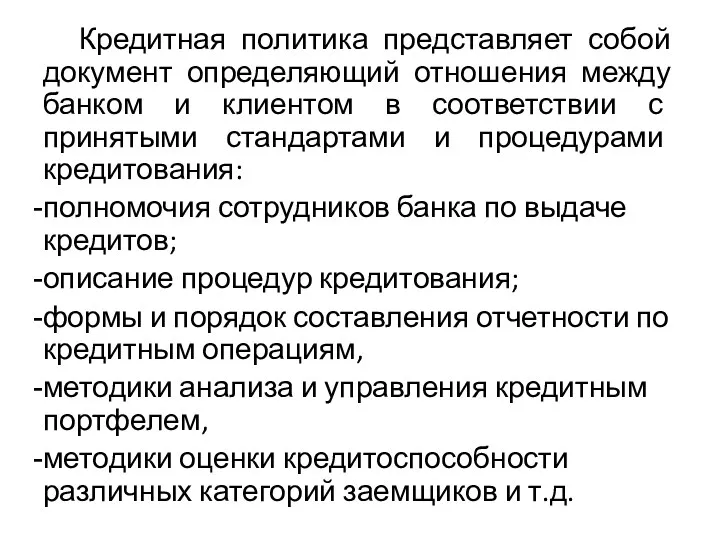

Кредитная политика представляет собой документ определяющий отношения между банком и клиентом

Кредитная политика представляет собой документ определяющий отношения между банком и клиентом

При оценке финансового состояния заемщика принято использовать различные методики:

Основанные на расчете

При оценке финансового состояния заемщика принято использовать различные методики:

Основанные на расчете

Процесс кредитования состоит из ряда последовательных этапов:

1. Предварительная стадия (переговоры о

Процесс кредитования состоит из ряда последовательных этапов:

1. Предварительная стадия (переговоры о

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Проблемы современной валютной системы

Проблемы современной валютной системы Финансовые пирамиды

Финансовые пирамиды Тема 10. Учет труда и его оплаты

Тема 10. Учет труда и его оплаты Учет заработанной платы

Учет заработанной платы Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Оценка стоимости земли и природных ресурсов

Оценка стоимости земли и природных ресурсов Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Финансовое планирование

Финансовое планирование Центральный банк и его функции

Центральный банк и его функции Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Инициативное бюджетирование

Инициативное бюджетирование Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Зарплатный проект

Зарплатный проект Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Рынок межбанковских кредитов

Рынок межбанковских кредитов Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті