- Анализ и оценка финансового состояния предприятия

Содержание

- 2. Комплексная оценка финансового состояния основывается на показателях: Показатели оценки финансовых результатов (прибыльности) Показатели имущественного положения Показатели

- 3. Практическое применение комплексных оценок финансового состояния Оценка эффективности финансово-хозяйственной деятельности с учетом множества критериев. Определение рейтинговых

- 4. Имущественное положение – это состояние состава и структуры активов компании и их источников по видам. В

- 5. Анализ актива баланса: отрицательные тенденции Уменьшение валюты баланса Увеличение доли краткосрочной и долгосрочной дебиторской задолженности Увеличение

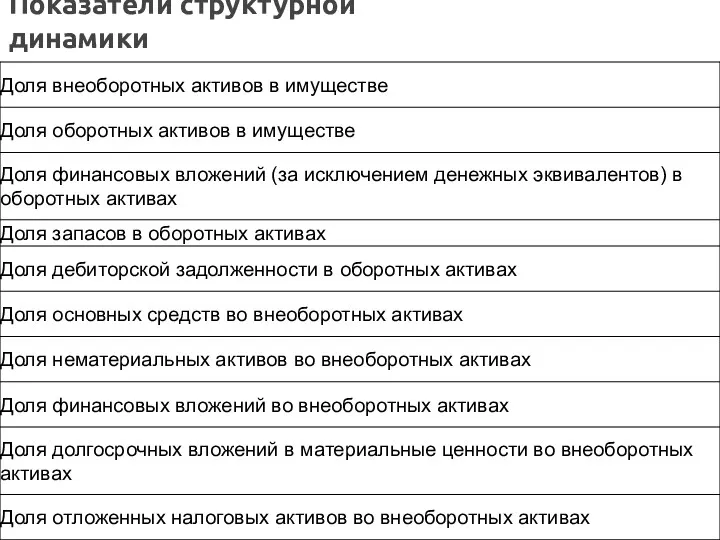

- 6. Показатели структурной динамики

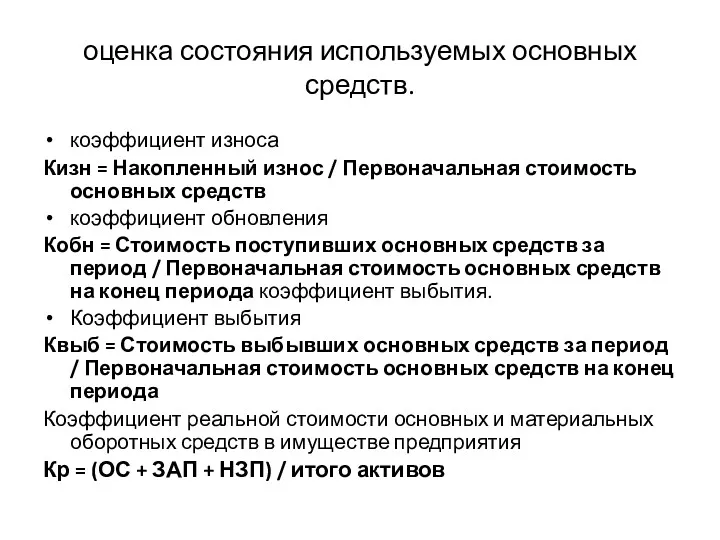

- 7. оценка состояния используемых основных средств. коэффициент износа Кизн = Накопленный износ / Первоначальная стоимость основных средств

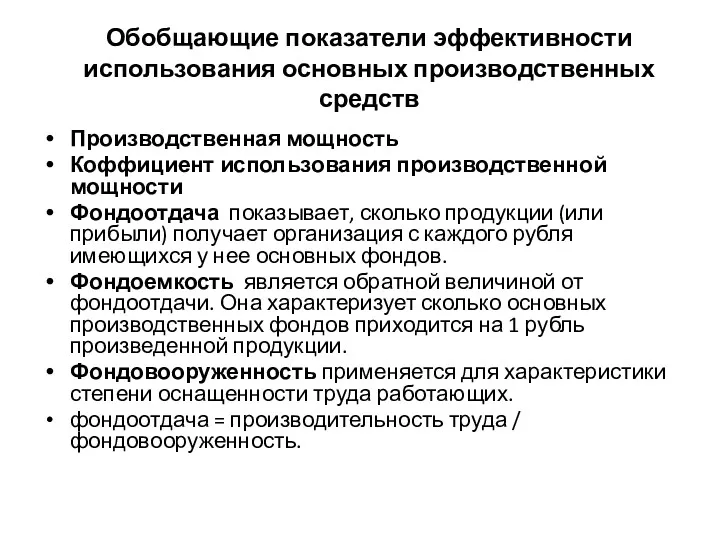

- 8. Обобщающие показатели эффективности использования основных производственных средств Производственная мощность Коффициент использования производственной мощности Фондоотдача показывает, сколько

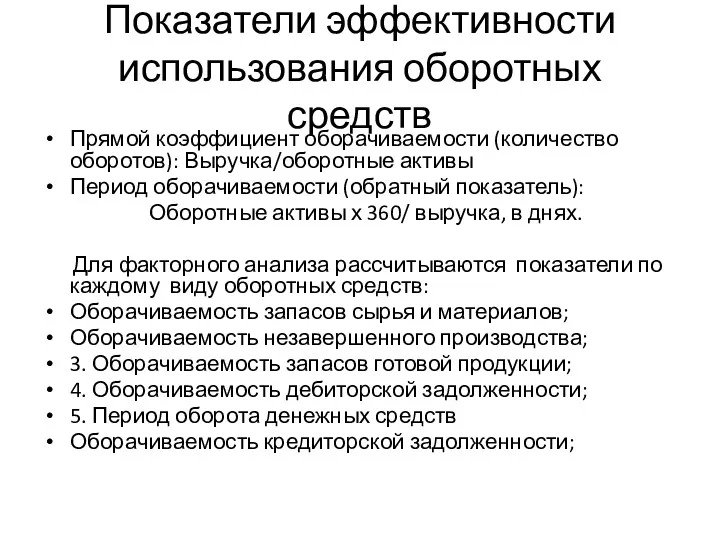

- 9. Показатели эффективности использования оборотных средств Прямой коэффициент оборачиваемости (количество оборотов): Выручка/оборотные активы Период оборачиваемости (обратный показатель):

- 10. Производственный цикл Продолжительность производственного цикла : ПЦ = ПОпз + ПОнзп + ПОгп, где ПЦ --

- 11. Финансовый цикл Продолжительность финансового цикла (или цикла денежного оборота) в организации определяется по следующей формуле: ФЦ

- 12. Операционный цикл Операционный цикл характеризует период оборота общей суммы оборотных средств организации и рассчитывается по следующей

- 13. Стоимостные показатели анализа капитала (пассива баланса) Величина капитала компании (К) = итог баланса (валюта баланса) Собственный

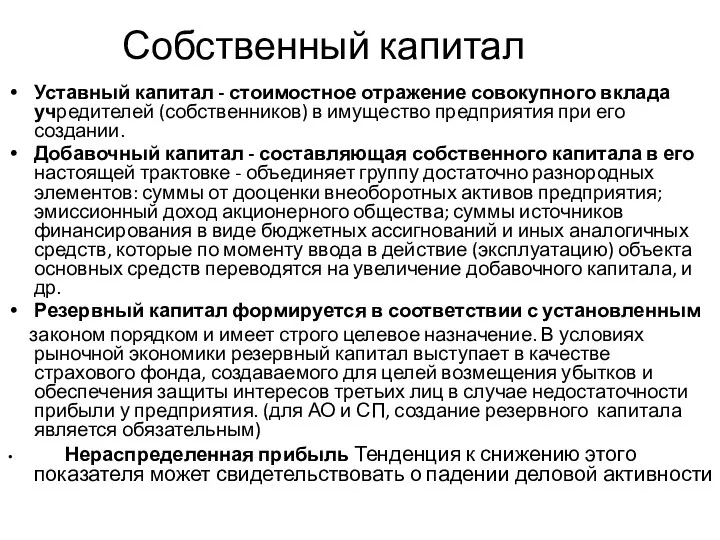

- 14. Собственный капитал Уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его

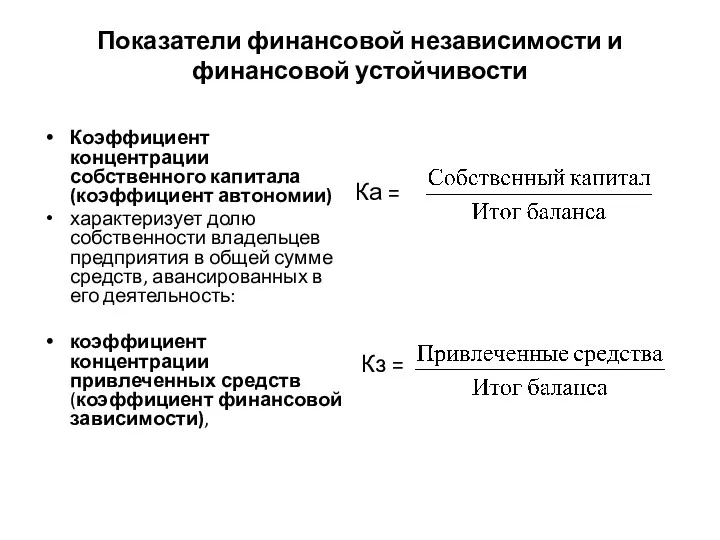

- 15. Показатели финансовой независимости и финансовой устойчивости Коэффициент концентрации собственного капитала (коэффициент автономии) характеризует долю собственности владельцев

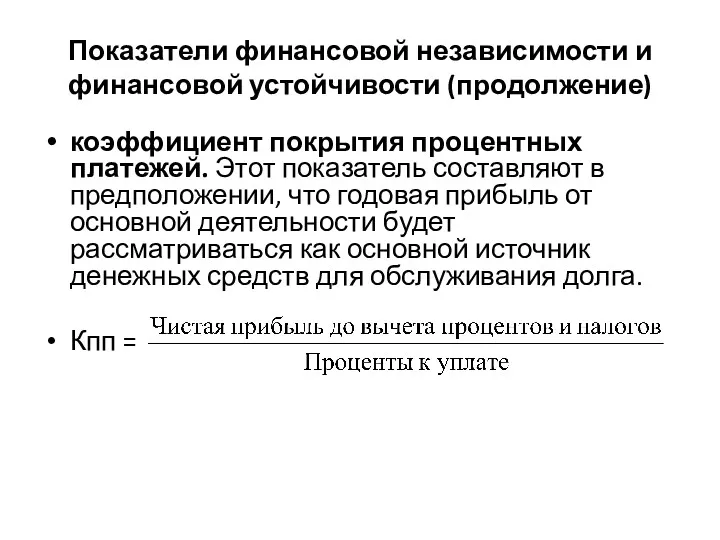

- 16. Показатели финансовой независимости и финансовой устойчивости (продолжение) коэффициент покрытия процентных платежей. Этот показатель составляют в предположении,

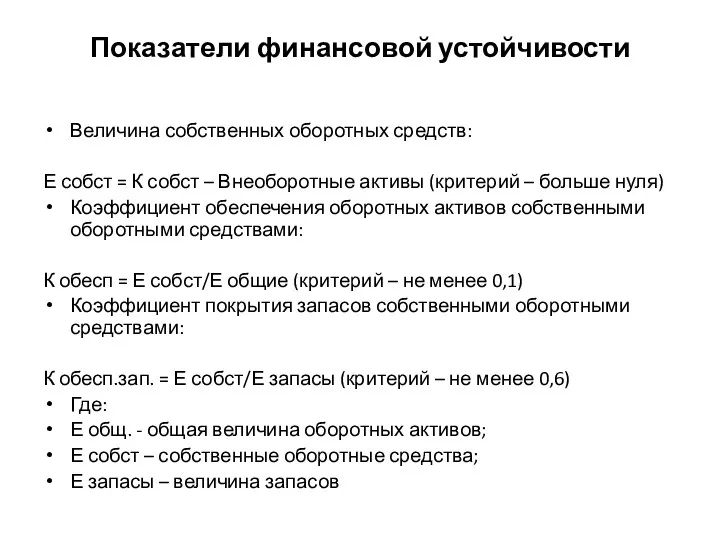

- 17. Показатели финансовой устойчивости Величина собственных оборотных средств: Е собст = К собст – Внеоборотные активы (критерий

- 18. Анализ платежеспособности Анализ активов баланса по степени ликвидности. Анализ пассивов баланса по степени срочности обязательств. Составление

- 19. Понятие ликвидности Ликвидность - возможность реализации, продажи, превращения материальных или иных ценностей в денежные средства для

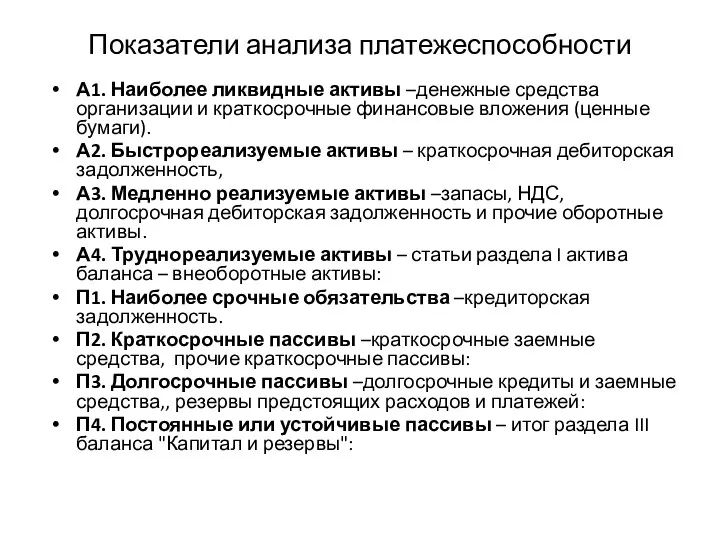

- 20. Показатели анализа платежеспособности А1. Наиболее ликвидные активы –денежные средства организации и краткосрочные финансовые вложения (ценные бумаги).

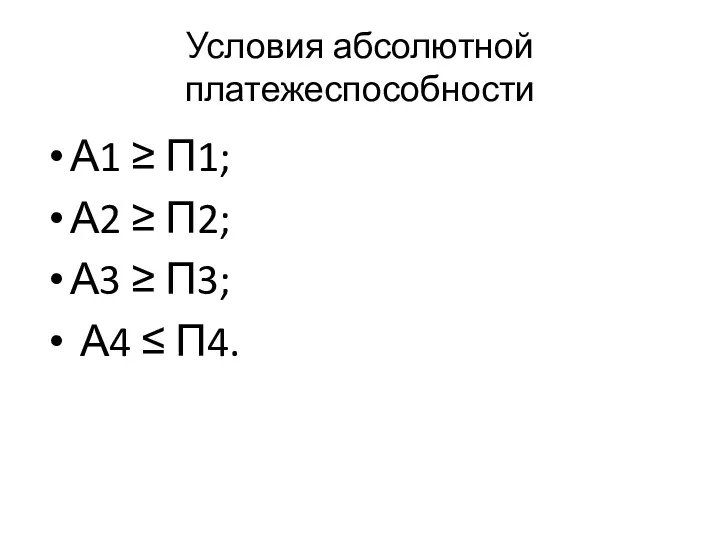

- 21. Условия абсолютной платежеспособности А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

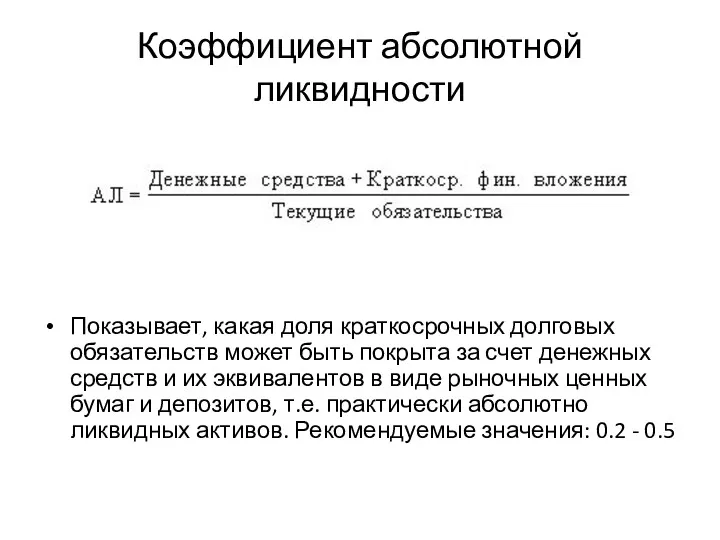

- 22. Коэффициент абсолютной ликвидности Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств

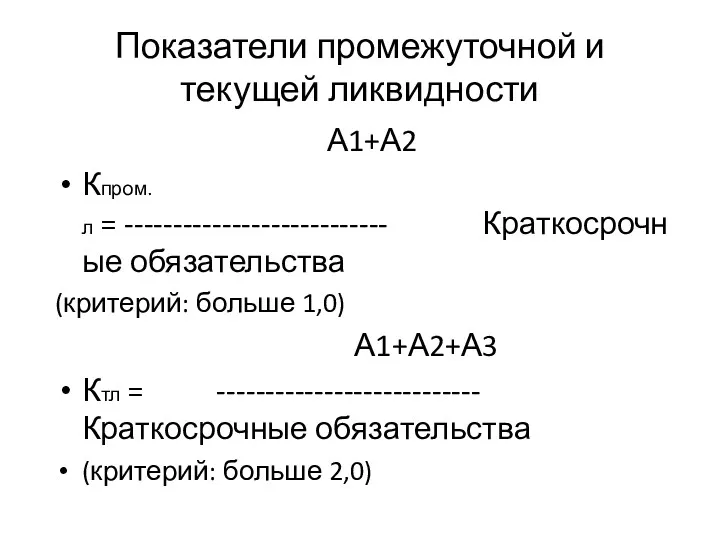

- 23. Показатели промежуточной и текущей ликвидности А1+А2 Кпром.л = --------------------------- Краткосрочные обязательства (критерий: больше 1,0) А1+А2+А3 Ктл

- 24. Методы интегральной комплексной оценки Метод сумм Метод суммы мест Метод суммы баллов Метод «условно удовлетворительного предприятия»

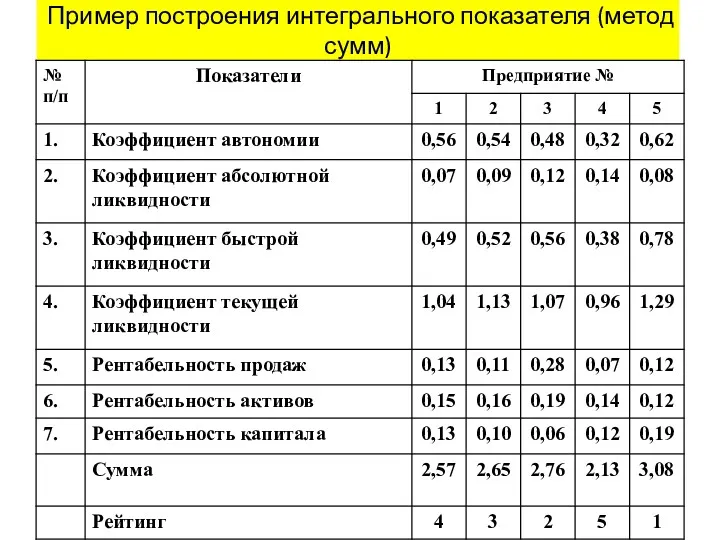

- 25. Пример построения интегрального показателя (метод сумм)

- 26. Пример построение интегрального показателя (метод суммы баллов)

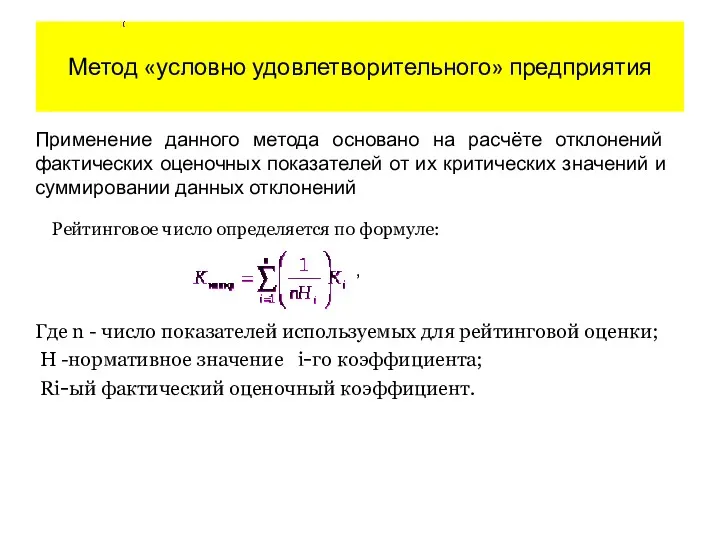

- 27. Метод «условно удовлетворительного» предприятия Применение данного метода основано на расчёте отклонений фактических оценочных показателей от их

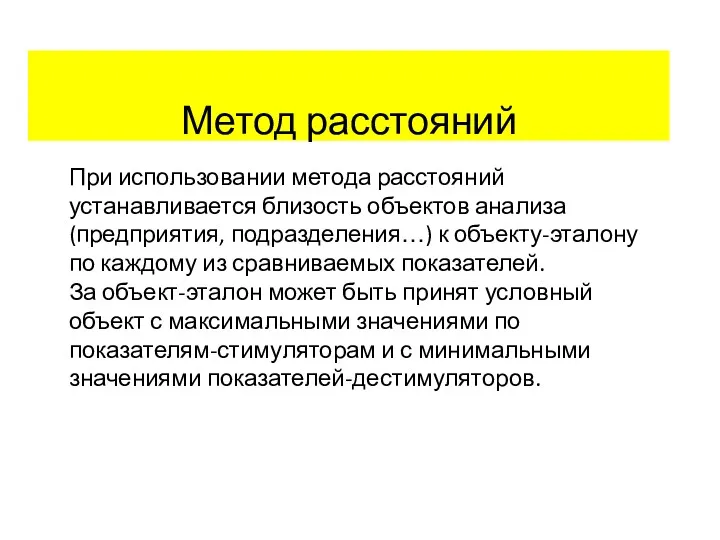

- 28. Метод расстояний При использовании метода расстояний устанавливается близость объектов анализа (предприятия, подразделения…) к объекту-эталону по каждому

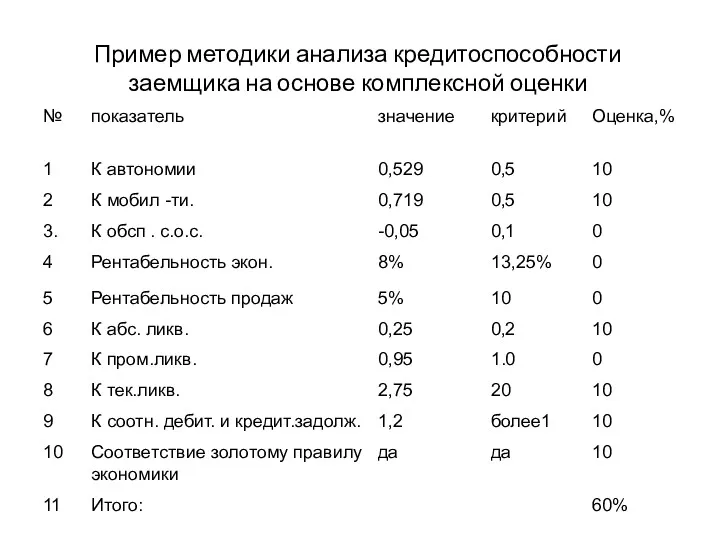

- 29. Пример методики анализа кредитоспособности заемщика на основе комплексной оценки

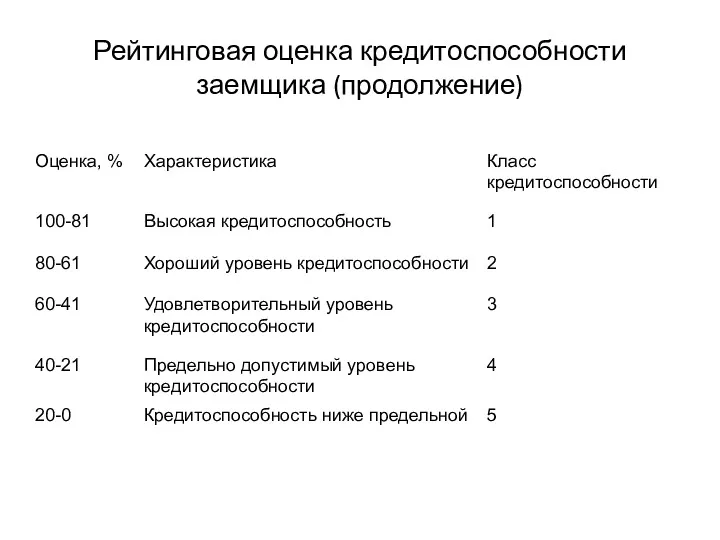

- 30. Рейтинговая оценка кредитоспособности заемщика (продолжение)

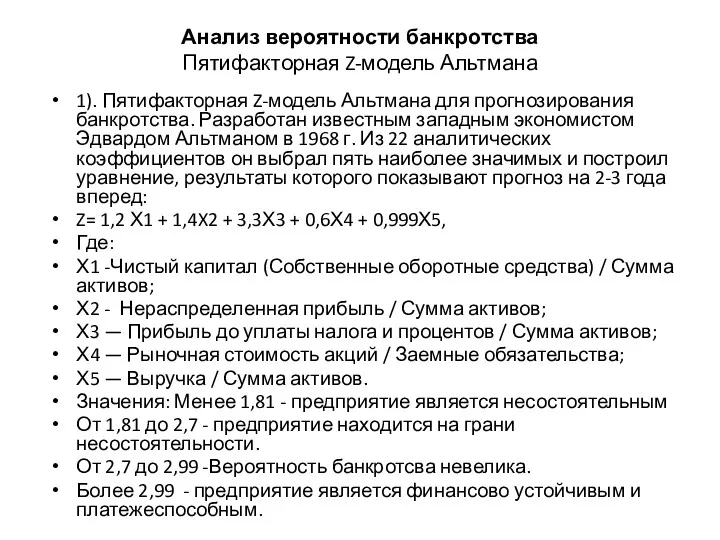

- 31. Анализ вероятности банкротства Пятифакторная Z-модель Альтмана 1). Пятифакторная Z-модель Альтмана для прогнозирования банкротства. Разработан известным западным

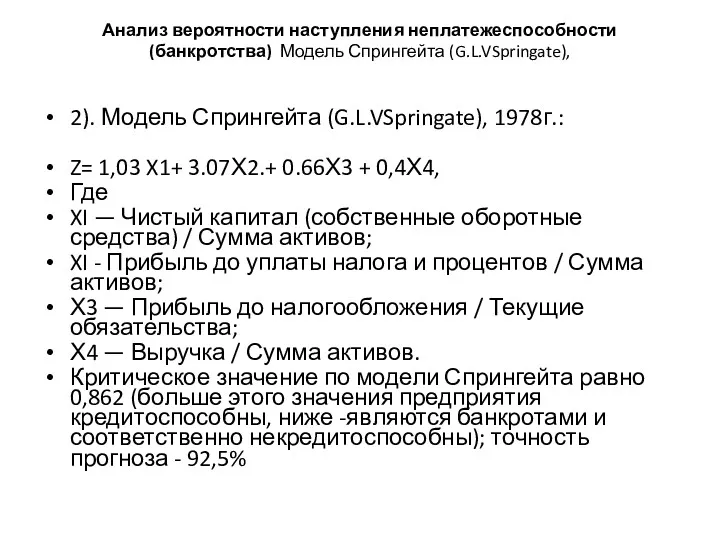

- 32. Анализ вероятности наступления неплатежеспособности (банкротства) Модель Спрингейта (G.L.VSpringate), 2). Модель Спрингейта (G.L.VSpringate), 1978г.: Z= 1,03 X1+

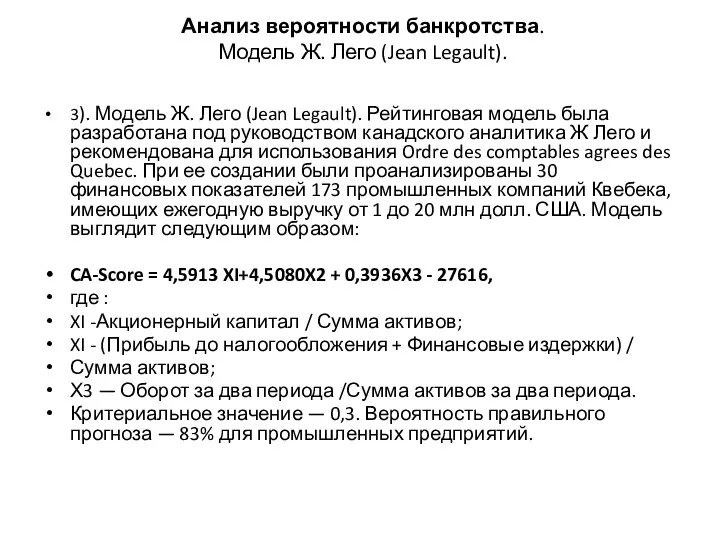

- 33. Анализ вероятности банкротства. Модель Ж. Лего (Jean Legault). 3). Модель Ж. Лего (Jean Legault). Рейтинговая модель

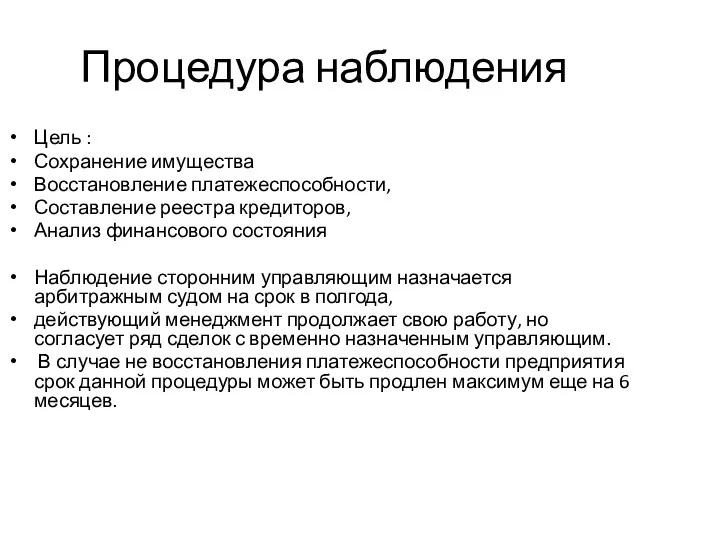

- 34. Процедура наблюдения Цель : Сохранение имущества Восстановление платежеспособности, Составление реестра кредиторов, Анализ финансового состояния Наблюдение сторонним

- 35. процедура финансового оздоровления Цель - восстановление платежеспособности. Прежнее руководство отстраняется от управления, назначается административный управляющий управляющий.

- 36. Внешнее управление Цель - восстановление платежеспособности Срок- 2 года, назначается управляющий со своей командой вводится мораторий

- 38. Скачать презентацию

Комплексная оценка финансового состояния основывается на показателях:

Показатели оценки финансовых результатов

Комплексная оценка финансового состояния основывается на показателях:

Показатели оценки финансовых результатов

Практическое применение комплексных оценок финансового состояния

Оценка эффективности финансово-хозяйственной деятельности с учетом

Практическое применение комплексных оценок финансового состояния

Оценка эффективности финансово-хозяйственной деятельности с учетом

Имущественное положение – это состояние состава и структуры активов компании и их

Имущественное положение – это состояние состава и структуры активов компании и их

Анализ актива баланса: отрицательные тенденции

Уменьшение валюты баланса

Увеличение доли краткосрочной и

Анализ актива баланса: отрицательные тенденции

Уменьшение валюты баланса

Увеличение доли краткосрочной и

Показатели структурной динамики

Показатели структурной динамики

оценка состояния используемых основных средств.

коэффициент износа

Кизн = Накопленный износ /

оценка состояния используемых основных средств.

коэффициент износа

Кизн = Накопленный износ /

Обобщающие показатели эффективности использования основных производственных средств

Производственная мощность

Коффициент использования производственной мощности

Фондоотдача

Обобщающие показатели эффективности использования основных производственных средств

Производственная мощность

Коффициент использования производственной мощности

Фондоотдача

Показатели эффективности использования оборотных средств

Прямой коэффициент оборачиваемости (количество оборотов): Выручка/оборотные активы

Период

Показатели эффективности использования оборотных средств

Прямой коэффициент оборачиваемости (количество оборотов): Выручка/оборотные активы

Период

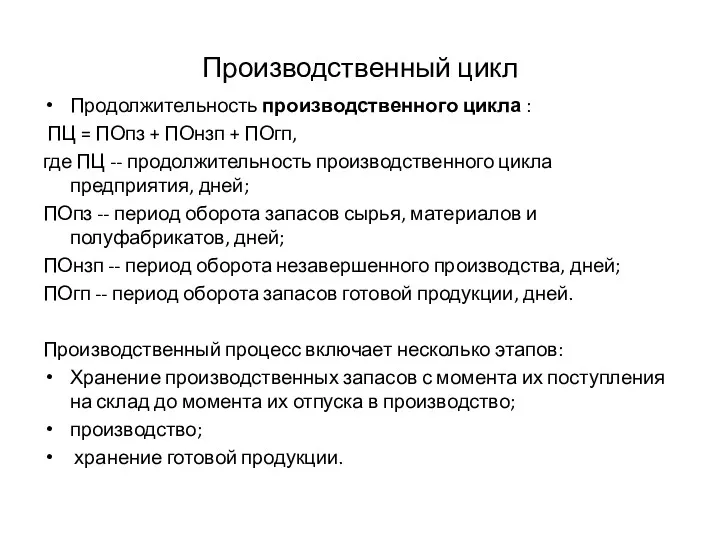

Производственный цикл

Продолжительность производственного цикла :

ПЦ = ПОпз + ПОнзп + ПОгп,

где

Производственный цикл

Продолжительность производственного цикла :

ПЦ = ПОпз + ПОнзп + ПОгп,

где

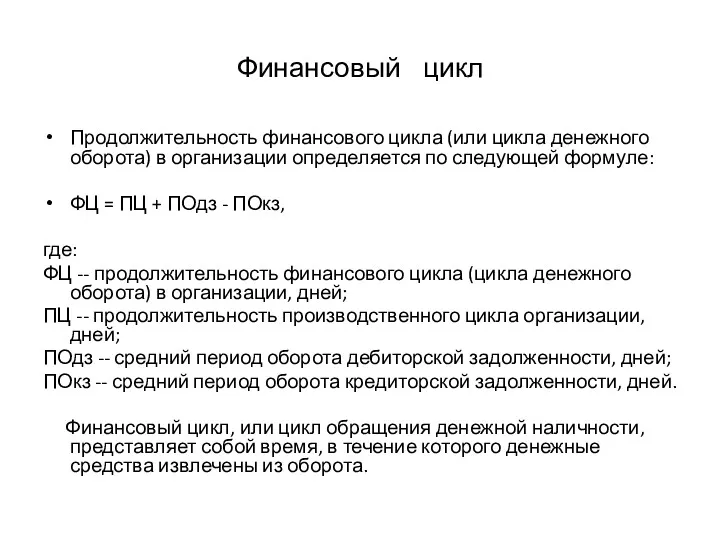

Финансовый цикл

Продолжительность финансового цикла (или цикла денежного оборота) в организации определяется

Финансовый цикл

Продолжительность финансового цикла (или цикла денежного оборота) в организации определяется

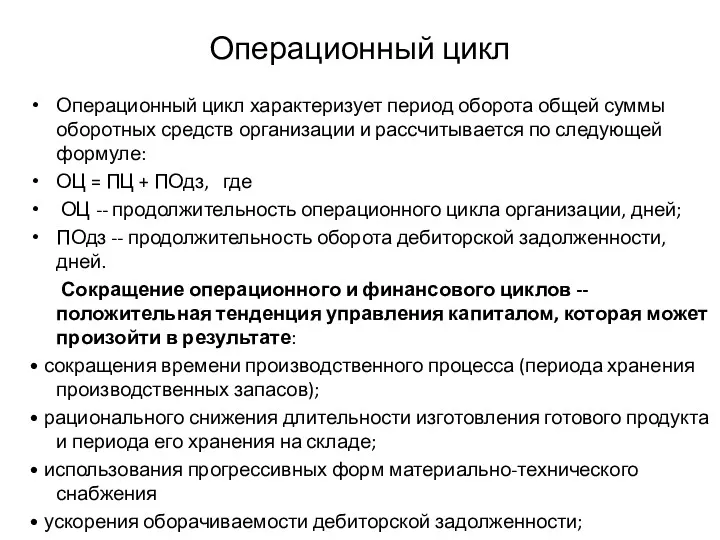

Операционный цикл

Операционный цикл характеризует период оборота общей суммы оборотных средств организации

Операционный цикл

Операционный цикл характеризует период оборота общей суммы оборотных средств организации

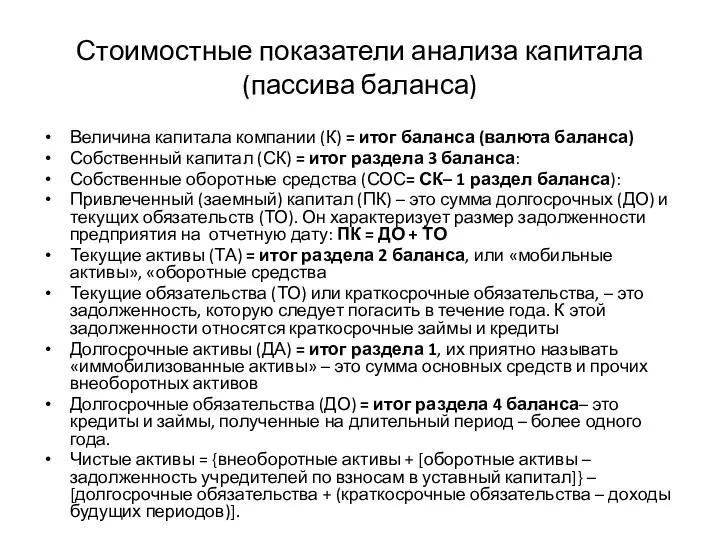

Стоимостные показатели анализа капитала

(пассива баланса)

Величина капитала компании (К) = итог баланса

Стоимостные показатели анализа капитала

(пассива баланса)

Величина капитала компании (К) = итог баланса

Собственный капитал

Уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в

Собственный капитал

Уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в

Показатели финансовой независимости и финансовой устойчивости

Коэффициент концентрации собственного капитала (коэффициент автономии)

Показатели финансовой независимости и финансовой устойчивости

Коэффициент концентрации собственного капитала (коэффициент автономии)

Показатели финансовой независимости и финансовой устойчивости (продолжение)

коэффициент покрытия процентных платежей. Этот

Показатели финансовой независимости и финансовой устойчивости (продолжение)

коэффициент покрытия процентных платежей. Этот

Показатели финансовой устойчивости

Величина собственных оборотных средств:

Е собст = К собст

Показатели финансовой устойчивости

Величина собственных оборотных средств:

Е собст = К собст

Анализ платежеспособности

Анализ активов баланса по степени ликвидности.

Анализ пассивов баланса по степени

Анализ платежеспособности

Анализ активов баланса по степени ликвидности.

Анализ пассивов баланса по степени

Понятие ликвидности

Ликвидность - возможность реализации, продажи, превращения материальных или иных ценностей

Понятие ликвидности

Ликвидность - возможность реализации, продажи, превращения материальных или иных ценностей

Показатели анализа платежеспособности

А1. Наиболее ликвидные активы –денежные средства организации и краткосрочные

Показатели анализа платежеспособности

А1. Наиболее ликвидные активы –денежные средства организации и краткосрочные

Условия абсолютной платежеспособности

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤

Условия абсолютной платежеспособности

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤

Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта

Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта

Показатели промежуточной и текущей ликвидности

А1+А2

Кпром.л = --------------------------- Краткосрочные обязательства

(критерий: больше 1,0)

А1+А2+А3

Ктл = ---------------------------

Показатели промежуточной и текущей ликвидности

А1+А2

Кпром.л = --------------------------- Краткосрочные обязательства

(критерий: больше 1,0)

А1+А2+А3

Ктл = ---------------------------

Методы интегральной комплексной оценки

Метод сумм

Метод суммы мест

Метод суммы баллов

Метод «условно удовлетворительного

Методы интегральной комплексной оценки

Метод сумм

Метод суммы мест

Метод суммы баллов

Метод «условно удовлетворительного

Пример построения интегрального показателя (метод сумм)

Пример построения интегрального показателя (метод сумм)

Пример построение интегрального показателя (метод суммы баллов)

Пример построение интегрального показателя (метод суммы баллов)

Метод «условно удовлетворительного» предприятия

Применение данного метода основано на расчёте отклонений фактических

Метод «условно удовлетворительного» предприятия

Применение данного метода основано на расчёте отклонений фактических

Метод расстояний

При использовании метода расстояний устанавливается близость объектов анализа (предприятия, подразделения…)

Метод расстояний

При использовании метода расстояний устанавливается близость объектов анализа (предприятия, подразделения…)

Пример методики анализа кредитоспособности заемщика на основе комплексной оценки

Пример методики анализа кредитоспособности заемщика на основе комплексной оценки

Рейтинговая оценка кредитоспособности заемщика (продолжение)

Рейтинговая оценка кредитоспособности заемщика (продолжение)

Анализ вероятности банкротства

Пятифакторная Z-модель Альтмана

1). Пятифакторная Z-модель Альтмана для

Анализ вероятности банкротства

Пятифакторная Z-модель Альтмана

1). Пятифакторная Z-модель Альтмана для

Анализ вероятности наступления неплатежеспособности (банкротства) Модель Спрингейта (G.L.VSpringate),

2). Модель Спрингейта

Анализ вероятности наступления неплатежеспособности (банкротства) Модель Спрингейта (G.L.VSpringate),

2). Модель Спрингейта

Анализ вероятности банкротства.

Модель Ж. Лего (Jean Legault).

3). Модель Ж.

Анализ вероятности банкротства.

Модель Ж. Лего (Jean Legault).

3). Модель Ж.

Процедура наблюдения

Цель :

Сохранение имущества

Восстановление платежеспособности,

Составление реестра кредиторов,

Анализ финансового состояния

Наблюдение сторонним

Процедура наблюдения

Цель :

Сохранение имущества

Восстановление платежеспособности,

Составление реестра кредиторов,

Анализ финансового состояния

Наблюдение сторонним

процедура финансового оздоровления

Цель - восстановление платежеспособности.

Прежнее руководство отстраняется от управления,

процедура финансового оздоровления

Цель - восстановление платежеспособности.

Прежнее руководство отстраняется от управления,

Внешнее управление

Цель - восстановление платежеспособности

Срок- 2 года,

назначается управляющий со своей

Внешнее управление

Цель - восстановление платежеспособности

Срок- 2 года,

назначается управляющий со своей

Издержки производства и себестоимость продукции. Тема № 5

Издержки производства и себестоимость продукции. Тема № 5 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Банк тарихы

Банк тарихы Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Форми, види і роль кредиту

Форми, види і роль кредиту Общетеоретические подходы к обучению финансовой грамотности школьников

Общетеоретические подходы к обучению финансовой грамотности школьников Отличия заемщика от кредитора

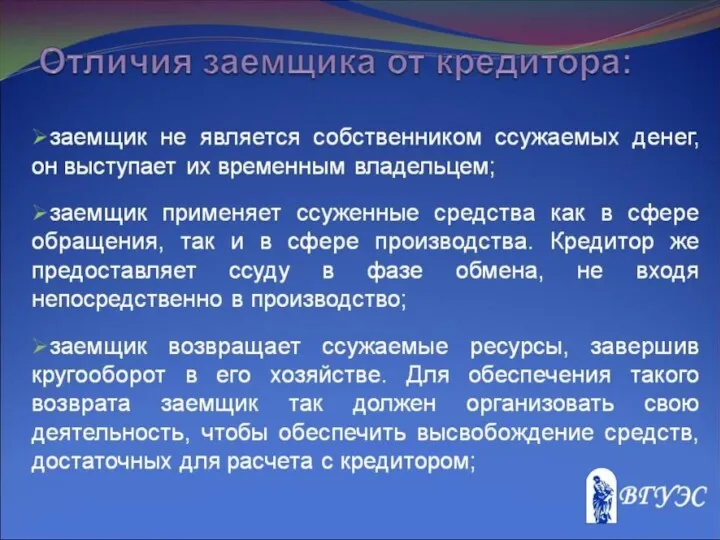

Отличия заемщика от кредитора ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Реструктуризація і санація підприємств

Реструктуризація і санація підприємств Инструменты поддержки стартапов

Инструменты поддержки стартапов Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) CD-решение Бюджетное управление предприятием

CD-решение Бюджетное управление предприятием Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Банк и банковская система

Банк и банковская система Банковские услуги

Банковские услуги Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Основы девелопмента недвижимости

Основы девелопмента недвижимости Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Структура рынка ценных бумаг

Структура рынка ценных бумаг Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Китайский юань

Китайский юань