Методологічні засади формування систем забезпечення фінансового менеджменту підприємства презентация

- Методологічні засади формування систем забезпечення фінансового менеджменту підприємства

Содержание

- 2. Цикл доходів Цикл бартеру Цикл витрат Система фінансового обліку Управління витратами і аналіз беззбитковості Система управлін-ського

- 3. Финансовый менеджмент Фінансовий облік Управлінський облік Фінансовий менеджмент Поведінка ринків і покупців Практика прийняття рішення керівництвом

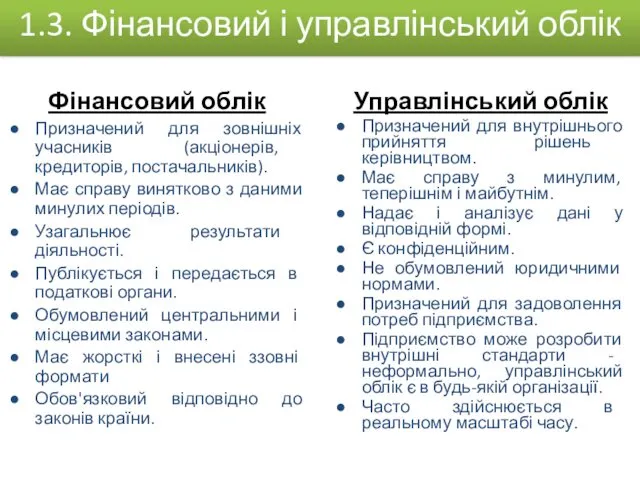

- 4. Фінансовий облік Призначений для зовнішніх учасників (акціонерів, кредиторів, постачальників). Має справу винятково з даними минулих періодів.

- 5. Інвестиційна політика Фінансова політика Цільові інвестиції: Стратегія Ринкові цілі Виробничі цілі Технологічні фактори Політика росту Політика

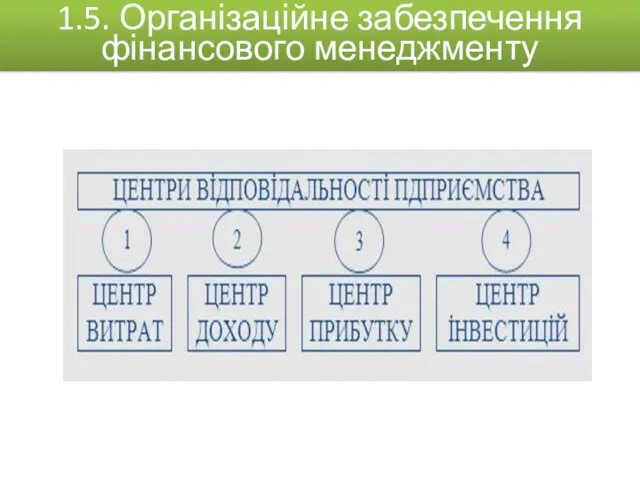

- 6. 1.5. Організаційне забезпечення фінансового менеджменту

- 7. Відділ (бюро, дільниця) сплати податків 1.6. Елементи функціональної організації фінансового менеджменту Функціонально-організаційні елементи фінансової служби Сплата

- 8. ФІНАНСОВА СЛУЖБА УПРАВЛІННЯ ПІДПРИЄМСТВОМ Служба фінансового аналізу Служба фінансового планування Служба фінансового прогнозування Служба фінансового обліку

- 9. Підприємство здійснює свою діяльність та фіксує угоди в журналах обліку (зведеннях). Користувачі – співробітники підприємства. Приклад

- 10. Відділ постачання Склад сировини і комплекту-ючих Виробництво Відділ збуту Склад готової продукції Типи звітів: Звіт з

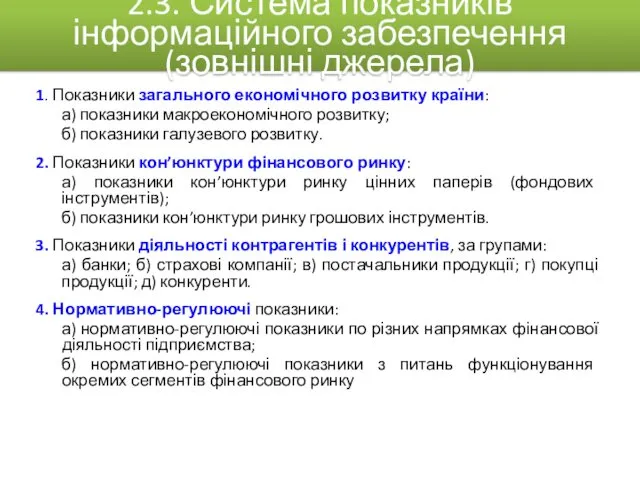

- 11. 1. Показники загального економічного розвитку країни: а) показники макроекономічного розвитку; б) показники галузевого розвитку. 2. Показники

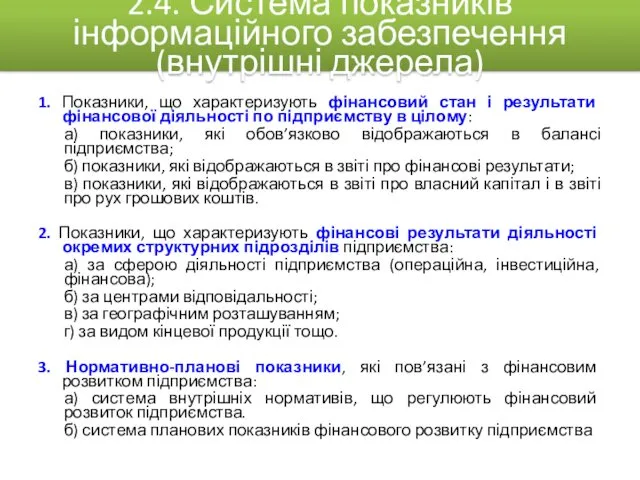

- 12. 1. Показники, що характеризують фінансовий стан і результати фінансової діяльності по підприємству в цілому: а) показники,

- 13. Без обмежень 2.5. Інтегровані системи управління Кількість користувачів

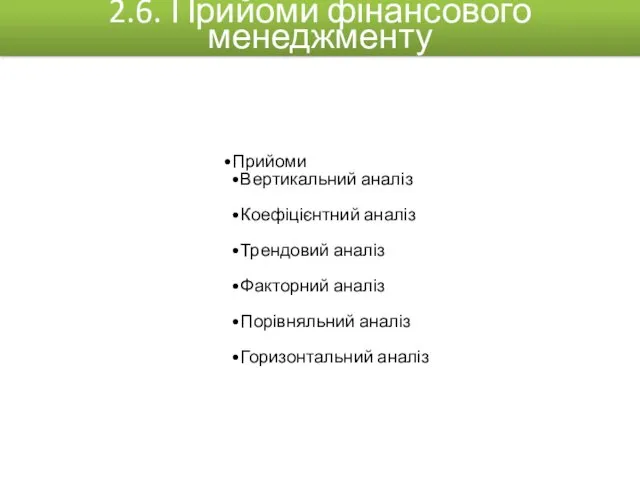

- 14. 2.6. Прийоми фінансового менеджменту Прийоми Вертикальний аналіз Коефіцієнтний аналіз Трендовий аналіз Факторний аналіз Порівняльний аналіз Горизонтальний

- 15. Збір і підготовка вихідної інформації Фінансова звітність Аналітичні довідки Інтерв'ю Статистична інформація Аналітична обробка Інтерпретація результатів

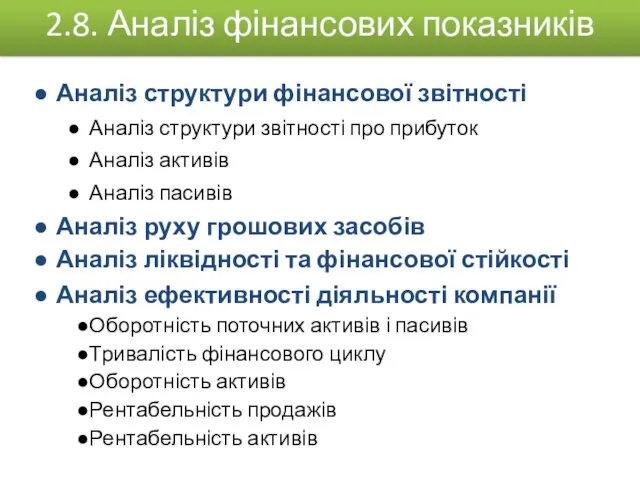

- 16. Аналіз структури фінансової звітності Аналіз структури звітності про прибуток Аналіз активів Аналіз пасивів 2.8. Аналіз фінансових

- 17. Напрям дій Можливі причини Проблема Індикатор Параметри Рентабельність продажів Грошовийпотік Ріст дебіторки Низькі доходи Обсяг продажу

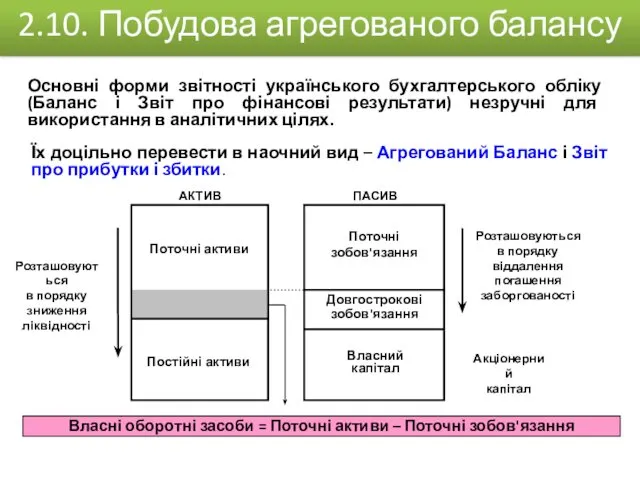

- 18. Основні форми звітності українського бухгалтерського обліку (Баланс і Звіт про фінансові результати) незручні для використання в

- 19. Необхідно оцінити співвідношення і зміну статей: Грошові кошти Запаси Необоротні (постійні) активи Дебіторська заборгованість 2.11. Аналіз

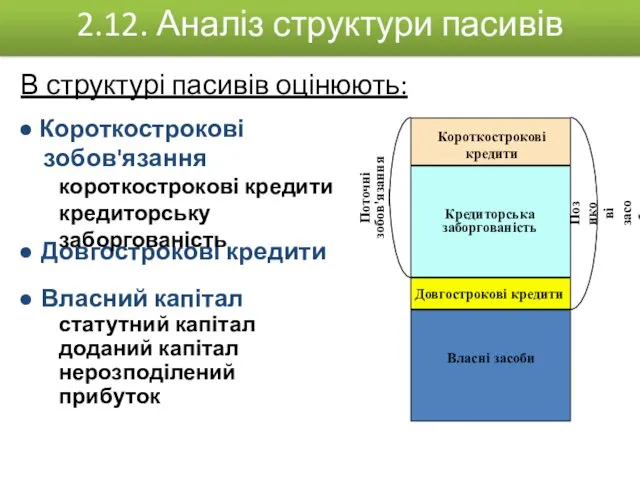

- 20. В структурі пасивів оцінюють: Короткострокові кредити Кредиторська заборгованість Довгострокові кредити Власні засоби Поточні зобов'язання 2.12. Аналіз

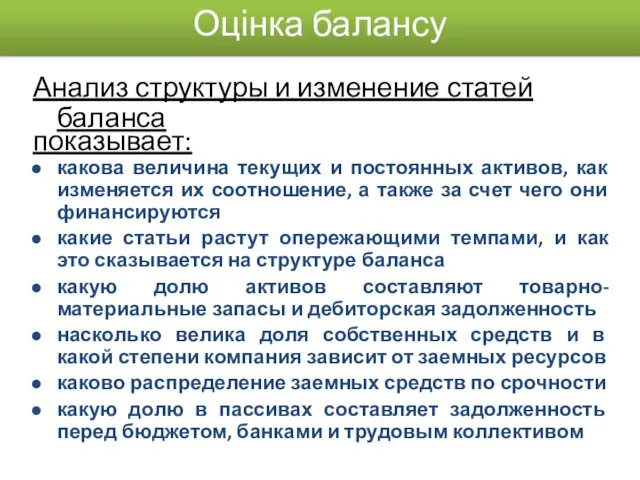

- 21. Анализ структуры и изменение статей баланса показывает: какова величина текущих и постоянных активов, как изменяется их

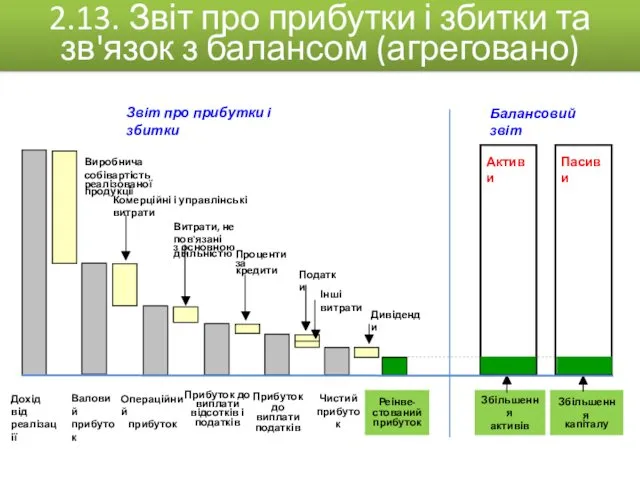

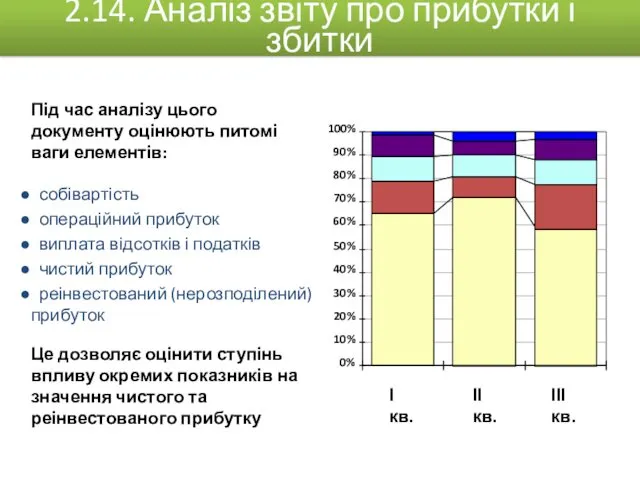

- 22. Дохід від реалізації Валовий прибуток Прибуток до виплати відсотків і податків Операційний прибуток Чистий прибуток Реінве-

- 23. Під час аналізу цього документу оцінюють питомі ваги елементів: собівартість операційний прибуток виплата відсотків і податків

- 24. 2.15. Дані звіту про прибуток підприємства (EBIT, EBT, EAT, RE)

- 25. EBIT (earnings before interest and tax) – прибуток до виплати процентів та податків EBT (earnings before

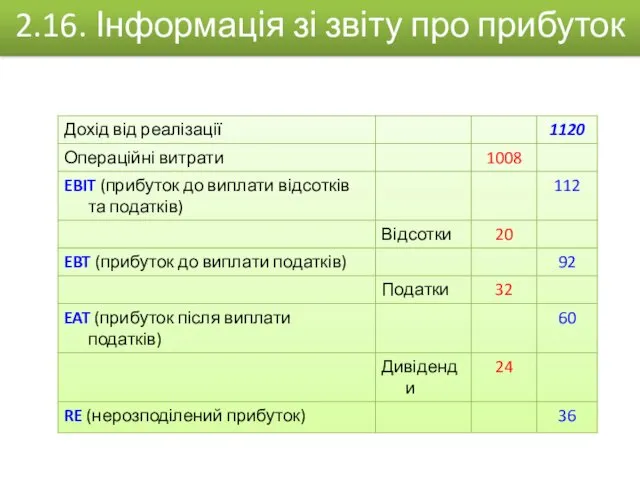

- 26. 2.16. Інформація зі звіту про прибуток

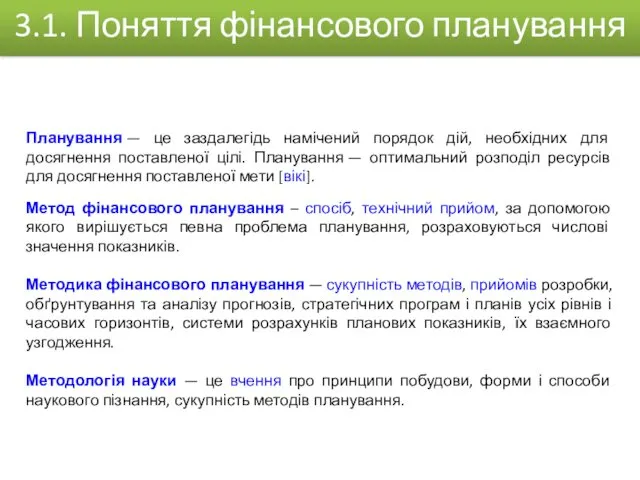

- 27. Планування — це заздалегідь намічений порядок дій, необхідних для досягнення поставленої цілі. Планування — оптимальний розподіл

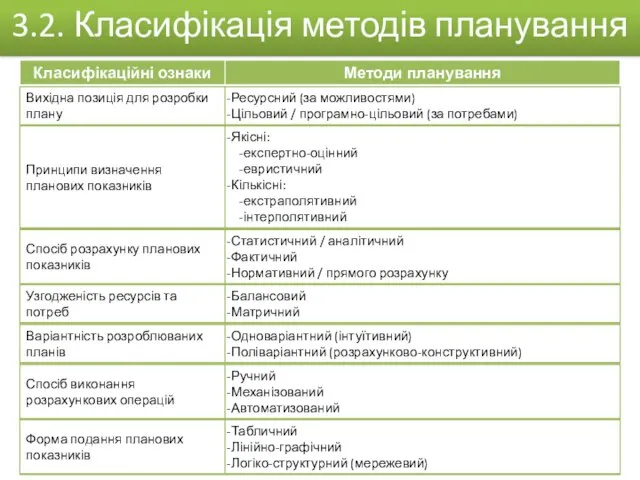

- 28. 3.2. Класифікація методів планування

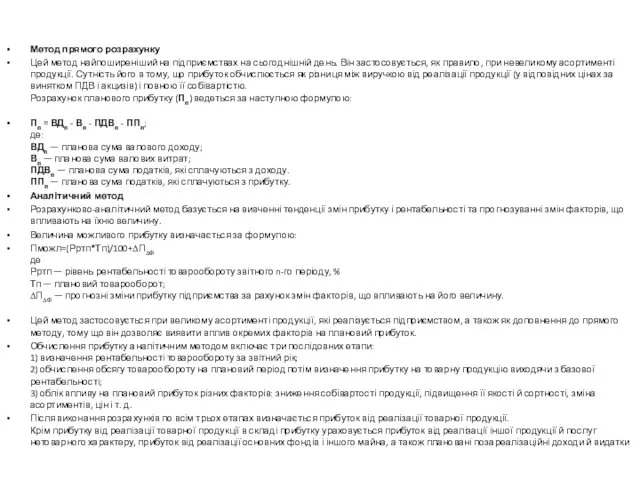

- 29. Метод прямого розрахунку Цей метод найпоширеніший на підприємствах на сьогоднішній день. Він застосовується, як правило, при

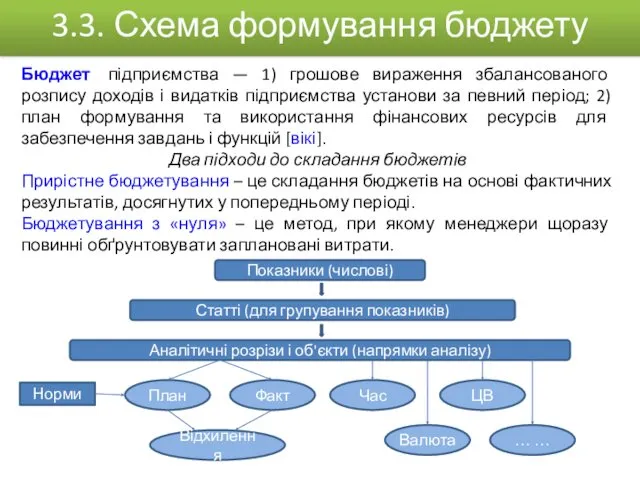

- 30. 3.3. Схема формування бюджету Показники (числові) Статті (для групування показників) Аналітичні розрізи і об'єкти (напрямки аналізу)

- 31. НАПРЯМКИ БЮДЖЕТУВАННЯ Функціональні бюджети (бюджети підрозділів) Стандарти (норми) витрат на виробництво окремих виробів Зведений бюджет Операційні

- 32. Бюджет реалізації (продажу) Бюджет прибутків і збитків Бюджет комерційних та невиробничих накладних витрат Бюджет підрозділів (цеху)

- 33. Процесс бюджетирования

- 34. Система бюджетирования (пример)

- 35. Система сбалансированных показателей (ССП)

- 36. Пример ССП

- 37. бюджетирование коммерческой деятельности: бюджетирование производственной деятельности:

- 38. формирование денежного потока (cash-flow) за период

- 39. 1 Бюджет 2 Виконання бюджету 3 Фактичні результати 5 Корекція бюджету 4 Звіт про виконання бюджету

- 40. 3.7. Зміст основних специфічних методів контролінгу Бенчмар-кінг Вартісний аналіз Фактор-ний аналіз Аналіз беззбит-ковості Портфель-ний аналіз Анкету-вання

- 42. Скачать презентацию

Цикл доходів

Цикл бартеру

Цикл витрат

Система

фінансового

обліку

Управління

витратами

і аналіз

беззбитковості

Система

управлін-ського обліку

Система поточного

планування

Система

Цикл доходів

Цикл бартеру

Цикл витрат

Система

фінансового

обліку

Управління

витратами

і аналіз

беззбитковості

Система

управлін-ського обліку

Система поточного

планування

Система

Финансовый

менеджмент

Фінансовий

облік

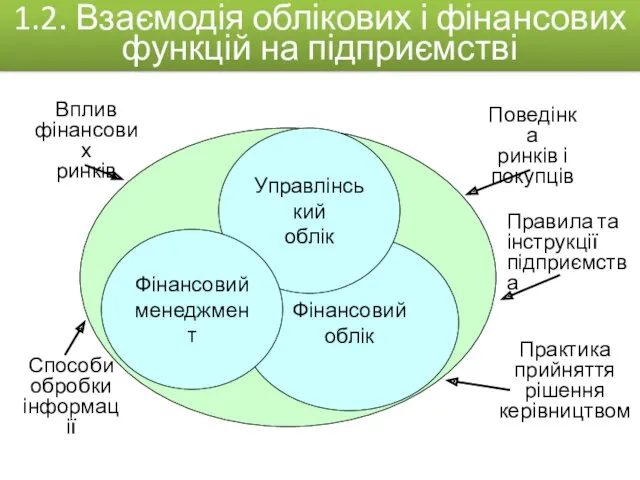

Управлінський

облік

Фінансовий

менеджмент

Поведінка

ринків і

покупців

Практика

прийняття рішення

керівництвом

Правила та

інструкції

підприємства

Вплив

фінансових

ринків

Способи

обробки

інформації

1.2. Взаємодія облікових

Финансовый

менеджмент

Фінансовий

облік

Управлінський

облік

Фінансовий

менеджмент

Поведінка

ринків і

покупців

Практика

прийняття рішення

керівництвом

Правила та

інструкції

підприємства

Вплив

фінансових

ринків

Способи

обробки

інформації

1.2. Взаємодія облікових

Фінансовий облік

Призначений для зовнішніх учасників (акціонерів, кредиторів, постачальників).

Має справу винятково з

Фінансовий облік

Призначений для зовнішніх учасників (акціонерів, кредиторів, постачальників).

Має справу винятково з

Інвестиційна

політика

Фінансова

політика

Цільові інвестиції:

Стратегія

Ринкові цілі

Виробничі цілі

Технологічні фактори

Політика росту

Політика ризику

Цільове фінансування:

Прибутковість

Вартість фірми

Ліквідність

Платоспроможність

Ризик

Незалежність, гнучкість

Максимізація доходності

з

Інвестиційна

політика

Фінансова

політика

Цільові інвестиції:

Стратегія

Ринкові цілі

Виробничі цілі

Технологічні фактори

Політика росту

Політика ризику

Цільове фінансування:

Прибутковість

Вартість фірми

Ліквідність

Платоспроможність

Ризик

Незалежність, гнучкість

Максимізація доходності

з

1.5. Організаційне забезпечення фінансового менеджменту

1.5. Організаційне забезпечення фінансового менеджменту

Відділ (бюро, дільниця) сплати податків

1.6. Елементи функціональної організації фінансового менеджменту

Функціонально-організаційні елементи

Відділ (бюро, дільниця) сплати податків

1.6. Елементи функціональної організації фінансового менеджменту

Функціонально-організаційні елементи

ФІНАНСОВА СЛУЖБА УПРАВЛІННЯ ПІДПРИЄМСТВОМ

Служба фінансового аналізу

Служба фінансового планування

Служба фінансового прогнозування

Служба фінансового

ФІНАНСОВА СЛУЖБА УПРАВЛІННЯ ПІДПРИЄМСТВОМ

Служба фінансового аналізу

Служба фінансового планування

Служба фінансового прогнозування

Служба фінансового

Підприємство здійснює свою діяльність

та фіксує угоди в журналах обліку

Підприємство здійснює свою діяльність

та фіксує угоди в журналах обліку

Відділ постачання

Склад сировини

і комплекту-ючих

Виробництво

Відділ збуту

Склад готової продукції

Типи звітів:

Звіт з продажу

Звіт

Відділ постачання

Склад сировини

і комплекту-ючих

Виробництво

Відділ збуту

Склад готової продукції

Типи звітів:

Звіт з продажу

Звіт

1. Показники загального економічного розвитку країни:

а) показники макроекономічного розвитку;

б)

1. Показники загального економічного розвитку країни:

а) показники макроекономічного розвитку;

б)

1. Показники, що характеризують фінансовий стан і результати фінансової діяльності по

1. Показники, що характеризують фінансовий стан і результати фінансової діяльності по

Без

обмежень

2.5. Інтегровані системи управління

Кількість користувачів

Без

обмежень

2.5. Інтегровані системи управління

Кількість користувачів

2.6. Прийоми фінансового менеджменту

Прийоми

Вертикальний аналіз

Коефіцієнтний аналіз

Трендовий аналіз

Факторний аналіз

Порівняльний аналіз

Горизонтальний аналіз

2.6. Прийоми фінансового менеджменту

Прийоми

Вертикальний аналіз

Коефіцієнтний аналіз

Трендовий аналіз

Факторний аналіз

Порівняльний аналіз

Горизонтальний аналіз

Збір і

підготовка

вихідної

інформації

Фінансова звітність

Аналітичні довідки

Інтерв'ю

Статистична

інформація

Аналітична

обробка

Інтерпретація

результатів

Висновки і

рекомендації

Баланс

Форма

Збір і

підготовка

вихідної

інформації

Фінансова звітність

Аналітичні довідки

Інтерв'ю

Статистична

інформація

Аналітична

обробка

Інтерпретація

результатів

Висновки і

рекомендації

Баланс

Форма

Аналіз структури фінансової звітності

Аналіз структури звітності про прибуток

Аналіз активів

Аналіз пасивів

2.8.

Аналіз структури фінансової звітності

Аналіз структури звітності про прибуток

Аналіз активів

Аналіз пасивів

2.8.

Напрям дій

Можливі

причини

Проблема

Індикатор

Параметри

Рентабельність

продажів

Грошовийпотік

Ріст дебіторки

Низькі доходи

Обсяг продажу

Ціна товару

Виробничі

витрати

Невиробничі

витрати

Ріст запасів

Зниження кредиторської

Напрям дій

Можливі

причини

Проблема

Індикатор

Параметри

Рентабельність

продажів

Грошовийпотік

Ріст дебіторки

Низькі доходи

Обсяг продажу

Ціна товару

Виробничі

витрати

Невиробничі

витрати

Ріст запасів

Зниження кредиторської

Основні форми звітності українського бухгалтерського обліку (Баланс і Звіт про фінансові

Основні форми звітності українського бухгалтерського обліку (Баланс і Звіт про фінансові

Необхідно оцінити співвідношення і зміну статей:

Грошові кошти

Запаси

Необоротні

(постійні)

активи

Дебіторська

заборгованість

2.11. Аналіз

Необхідно оцінити співвідношення і зміну статей:

Грошові кошти

Запаси

Необоротні

(постійні)

активи

Дебіторська

заборгованість

2.11. Аналіз

В структурі пасивів оцінюють:

Короткострокові

кредити

Кредиторська

заборгованість

Довгострокові кредити

Власні засоби

Поточні

зобов'язання

2.12. Аналіз структури пасивів

Довгострокові кредити

Власний

В структурі пасивів оцінюють:

Короткострокові

кредити

Кредиторська

заборгованість

Довгострокові кредити

Власні засоби

Поточні

зобов'язання

2.12. Аналіз структури пасивів

Довгострокові кредити

Власний

Анализ структуры и изменение статей баланса

показывает:

какова величина текущих и постоянных

Анализ структуры и изменение статей баланса

показывает:

какова величина текущих и постоянных

Дохід від

реалізації

Валовий

прибуток

Прибуток до виплати відсотків і податків

Операційний

прибуток

Чистий

прибуток

Реінве-

стований

прибуток

Виробнича собівартість

реалізованої продукції

Комерційні і управлінські

Дохід від

реалізації

Валовий

прибуток

Прибуток до виплати відсотків і податків

Операційний

прибуток

Чистий

прибуток

Реінве-

стований

прибуток

Виробнича собівартість

реалізованої продукції

Комерційні і управлінські

Під час аналізу цього документу оцінюють питомі ваги елементів:

собівартість

операційний

Під час аналізу цього документу оцінюють питомі ваги елементів:

собівартість

операційний

2.15. Дані звіту про прибуток підприємства (EBIT, EBT, EAT, RE)

2.15. Дані звіту про прибуток підприємства (EBIT, EBT, EAT, RE)

EBIT (earnings before interest and tax) – прибуток до виплати процентів

EBIT (earnings before interest and tax) – прибуток до виплати процентів

2.16. Інформація зі звіту про прибуток

2.16. Інформація зі звіту про прибуток

Планування — це заздалегідь намічений порядок дій, необхідних для досягнення поставленої цілі.

Планування — це заздалегідь намічений порядок дій, необхідних для досягнення поставленої цілі.

3.2. Класифікація методів планування

3.2. Класифікація методів планування

Метод прямого розрахунку

Цей метод найпоширеніший на підприємствах на сьогоднішній день. Він

Метод прямого розрахунку

Цей метод найпоширеніший на підприємствах на сьогоднішній день. Він

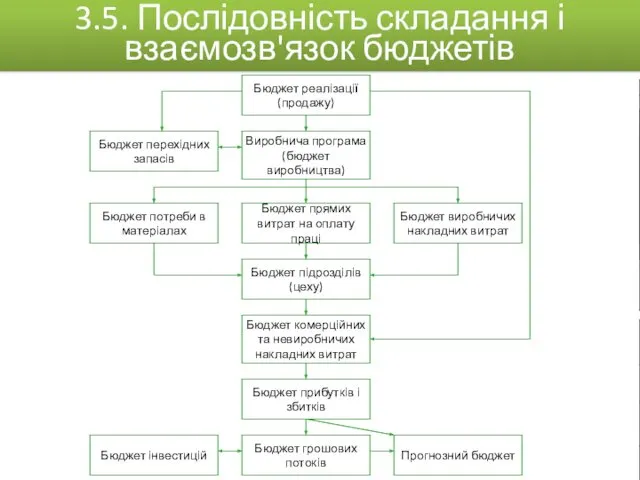

3.3. Схема формування бюджету

Показники (числові)

Статті (для групування показників)

Аналітичні розрізи і об'єкти

3.3. Схема формування бюджету

Показники (числові)

Статті (для групування показників)

Аналітичні розрізи і об'єкти

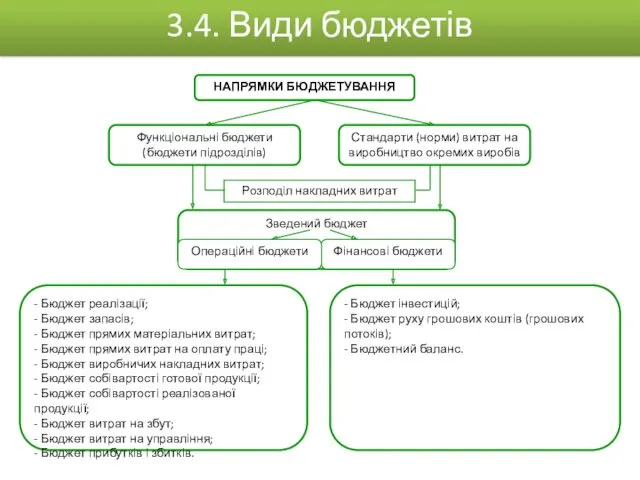

НАПРЯМКИ БЮДЖЕТУВАННЯ

Функціональні бюджети (бюджети підрозділів)

Стандарти (норми) витрат на виробництво окремих виробів

Зведений

НАПРЯМКИ БЮДЖЕТУВАННЯ

Функціональні бюджети (бюджети підрозділів)

Стандарти (норми) витрат на виробництво окремих виробів

Зведений

Бюджет реалізації

(продажу)

Бюджет прибутків і збитків

Бюджет комерційних та невиробничих накладних витрат

Бюджет підрозділів

Бюджет реалізації

(продажу)

Бюджет прибутків і збитків

Бюджет комерційних та невиробничих накладних витрат

Бюджет підрозділів

Процесс бюджетирования

Процесс бюджетирования

Система бюджетирования (пример)

Система бюджетирования (пример)

Система сбалансированных показателей (ССП)

Система сбалансированных показателей (ССП)

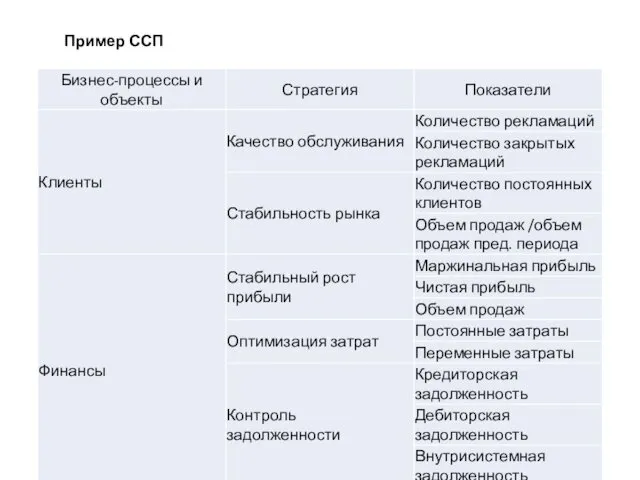

Пример ССП

Пример ССП

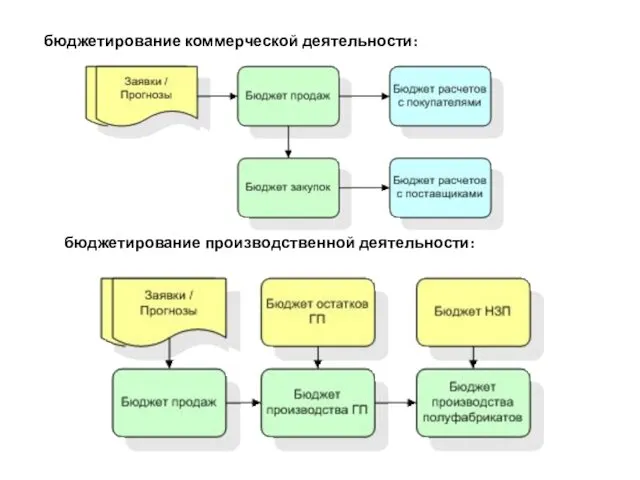

бюджетирование коммерческой деятельности:

бюджетирование производственной деятельности:

бюджетирование коммерческой деятельности:

бюджетирование производственной деятельности:

формирование денежного потока (cash-flow) за период

формирование денежного потока (cash-flow) за период

1

Бюджет

2

Виконання бюджету

3

Фактичні результати

5

Корекція бюджету

4

Звіт про виконання бюджету

Відхилення

Значне

Незначне

За рахунок плану-

вання

За рахунок діяльності

5

Корекція

1

Бюджет

2

Виконання бюджету

3

Фактичні результати

5

Корекція бюджету

4

Звіт про виконання бюджету

Відхилення

Значне

Незначне

За рахунок плану-

вання

За рахунок діяльності

5

Корекція

3.7. Зміст основних специфічних методів контролінгу

Бенчмар-кінг

Вартісний аналіз

Фактор-ний аналіз

Аналіз беззбит-ковості

Портфель-ний аналіз

Анкету-вання

SWOT (PEST/

3.7. Зміст основних специфічних методів контролінгу

Бенчмар-кінг

Вартісний аналіз

Фактор-ний аналіз

Аналіз беззбит-ковості

Портфель-ний аналіз

Анкету-вання

SWOT (PEST/

Финансы предприятия

Финансы предприятия Система Target Costing

Система Target Costing Международное движение факторов производства

Международное движение факторов производства Принципы оценочной деятельности

Принципы оценочной деятельности Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Учет и анализ движения денежных средств

Учет и анализ движения денежных средств Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Финансовая система

Финансовая система Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки Организация и планирование контрольно-ревизионной работы

Организация и планирование контрольно-ревизионной работы Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Кредитно-банковская система

Кредитно-банковская система Основы банковского дела

Основы банковского дела Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Центральный банк РФ

Центральный банк РФ Финансовая грамотность (урок 1)

Финансовая грамотность (урок 1) Интернет Эквайринг

Интернет Эквайринг Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Финансовый профиль проекта

Финансовый профиль проекта Облік грошових коштів у касі

Облік грошових коштів у касі Фінансова система

Фінансова система