- Организация и планирование контрольно-ревизионной работы

Содержание

- 2. План лекции Вопрос 1. Понятие и задачи ревизии Вопрос 2 Виды ревизий Вопрос 3. Отличие ревизии

- 3. Вопрос 1. Понятие и задачи ревизии

- 4. Ревизия от латинского revisio – пересмотр. Ревизия — форма последующего периодического контроля, основанная на специальных методах

- 5. Задачи ревизии выявление должностных лиц, ответственных за незаконные и нецелесообразные операции, совершенные в прошедшем периоде проверка

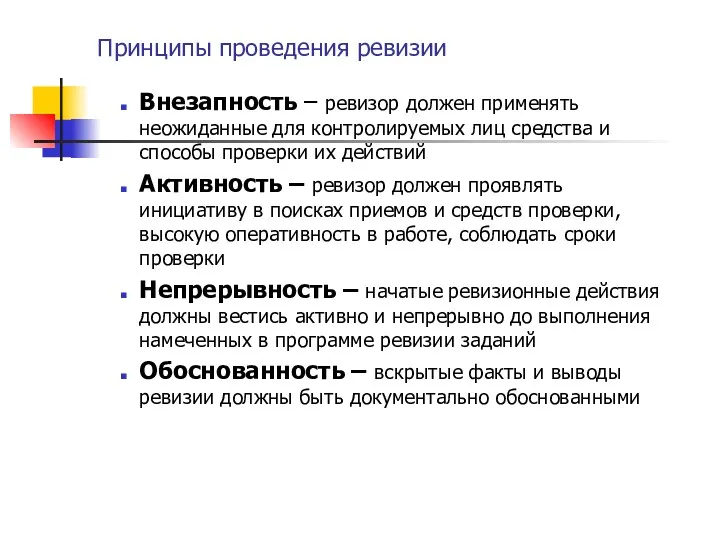

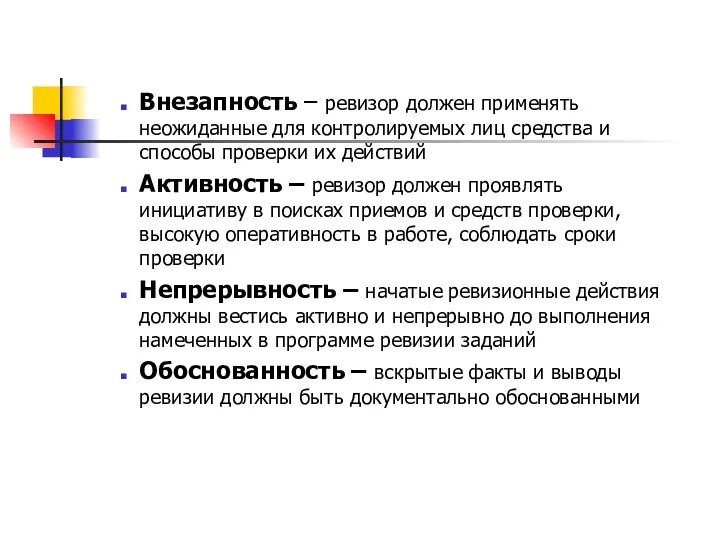

- 6. Принципы проведения ревизии Внезапность – ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки

- 7. Внезапность – ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки их действий Активность

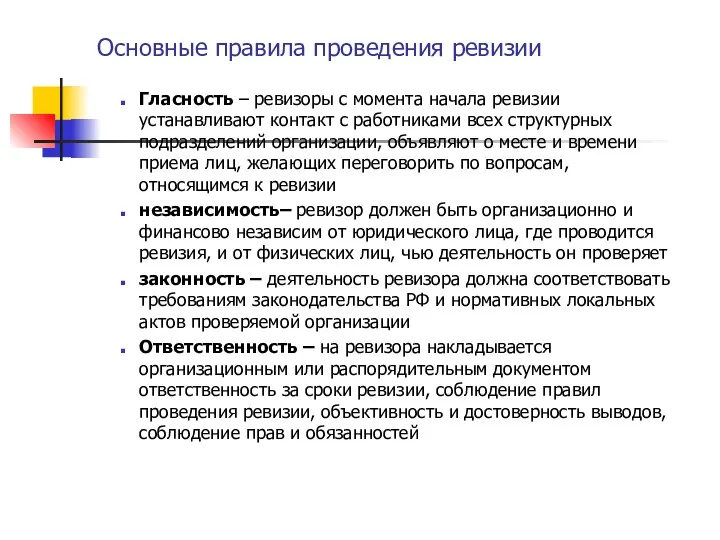

- 8. Основные правила проведения ревизии Гласность – ревизоры с момента начала ревизии устанавливают контакт с работниками всех

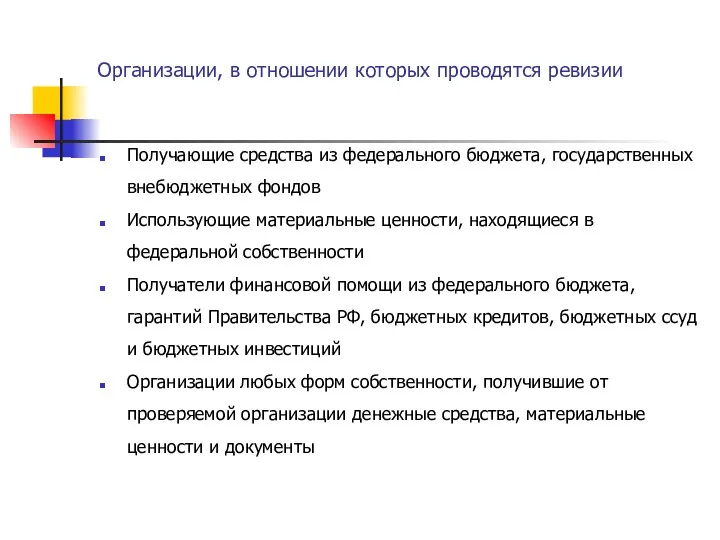

- 9. Организации, в отношении которых проводятся ревизии Получающие средства из федерального бюджета, государственных внебюджетных фондов Использующие материальные

- 10. Вопрос 2. Виды ревизии

- 12. Вопрос 3. Отличие ревизии от других форм экономического контроля

- 14. ВОПРОС 4. ОСНОВНЫЕ ЭТАПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ

- 16. В первую очередь ревизии планируются в тех организациях, в которых продолжительное время их не было, имеются

- 17. Продолжительность ревизии не должна превышать 30-45 календарных дней. При планировании контрольно-ревизионной работы следует предусмотреть равномерную загрузку

- 18. План проведения документальных ревизий и проверок на 20__год

- 19. На основании годовых планов контрольно-ревизионной работы каждый работник контрольно-ревизионного аппарата разрабатывает ИНДИВИДУАЛЬНЫЙ ПЛАН-ГРАФИК РАБОТЫ НА ГОД

- 20. Далее осуществляется выбор объекта ревизии и подготовка ревизии. Формируется ревизионная бригада или группа. Затем за 3—5

- 21. Подготовка ревизии начинается с изучения состояния объекта, т. е. до выезда на предприятие изучается годовая, периодическая

- 22. Программа ревизии

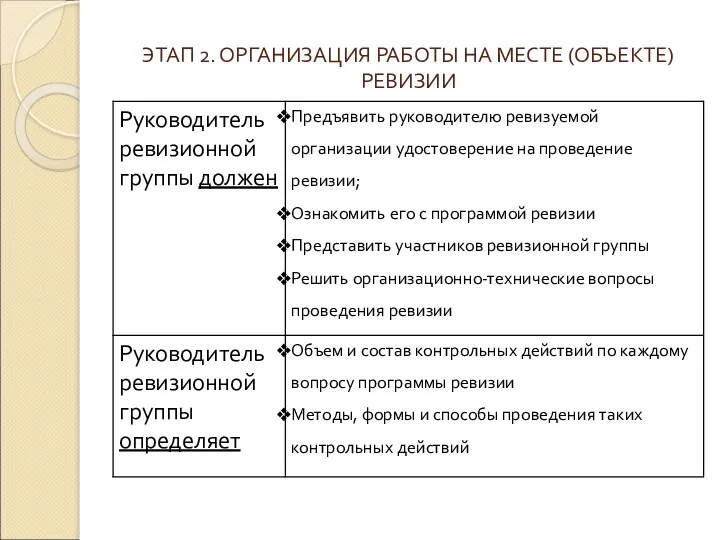

- 23. ЭТАП 2. ОРГАНИЗАЦИЯ РАБОТЫ НА МЕСТЕ (ОБЪЕКТЕ) РЕВИЗИИ

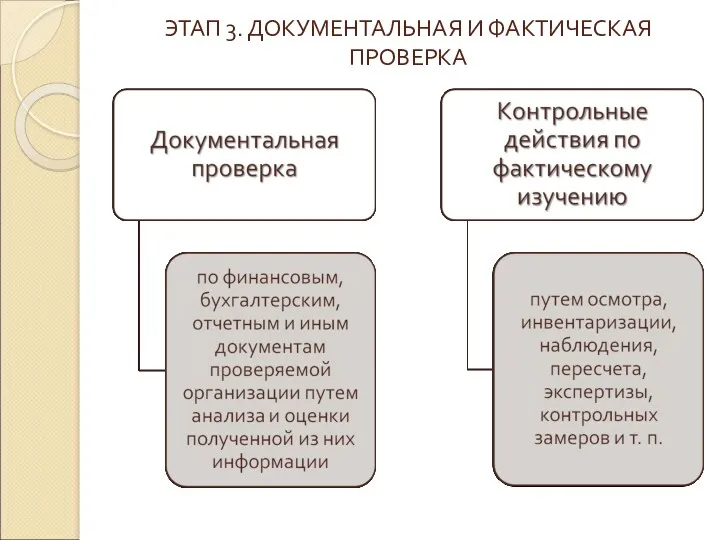

- 24. ЭТАП 3. ДОКУМЕНТАЛЬНАЯ И ФАКТИЧЕСКАЯ ПРОВЕРКА

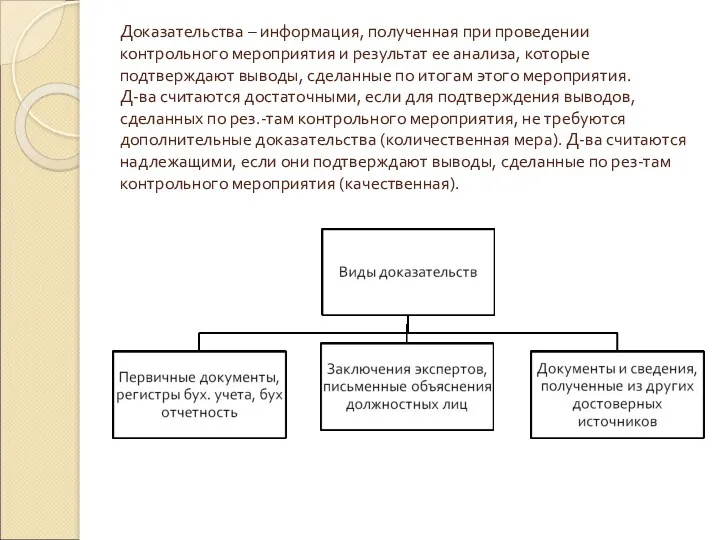

- 25. Доказательства – информация, полученная при проведении контрольного мероприятия и результат ее анализа, которые подтверждают выводы, сделанные

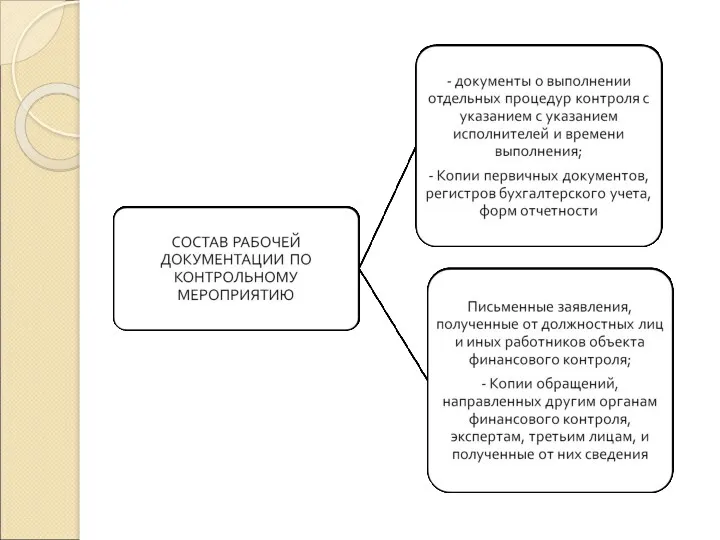

- 26. Проведение контрольных мероприятий подлежит документированию рабочими документами. В них должно быть отражено обоснование всех существенных вопросов,

- 28. Ревизия может быть приостановлена (при этом письменно извещается руководитель организации и ее вышестоящий орган) - в

- 30. Вопрос 5. Обязанности и права ревизоров Ревизор – ответственный представитель ревизующего органа. Его права и обязанности

- 31. обязанности 1. знать действующее законодательство, инструктивные и другие нормативно-правовые материалы, относящиеся к деятельности ревизуемой организации, и

- 32. Ревизору запрещается: Оказывать давление Употреблять обвинительные суждения Угрожать наказанием Давать оценку должностным лицам Участвовать в увеселительных

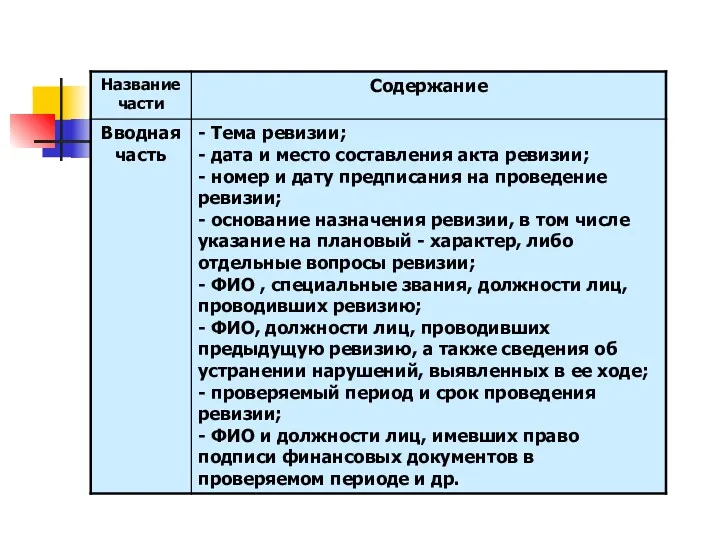

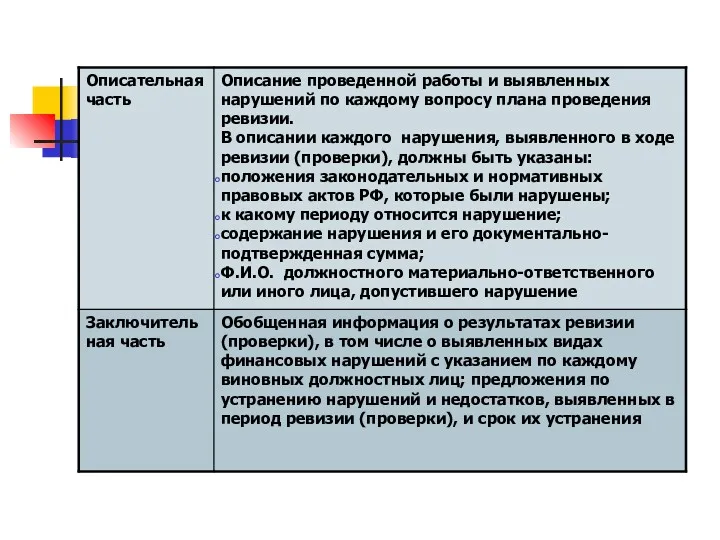

- 33. ВОПРОС 6. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ РЕВИЗИИ

- 37. Скачать презентацию

План лекции

Вопрос 1. Понятие и задачи ревизии

Вопрос 2 Виды ревизий

Вопрос 3.

План лекции

Вопрос 1. Понятие и задачи ревизии

Вопрос 2 Виды ревизий

Вопрос 3.

Вопрос 1. Понятие и задачи ревизии

Вопрос 1. Понятие и задачи ревизии

Ревизия от латинского revisio – пересмотр.

Ревизия — форма последующего периодического контроля,

Ревизия от латинского revisio – пересмотр.

Ревизия — форма последующего периодического контроля,

Задачи ревизии

выявление должностных лиц, ответственных за незаконные и нецелесообразные операции, совершенные

Задачи ревизии

выявление должностных лиц, ответственных за незаконные и нецелесообразные операции, совершенные

Принципы проведения ревизии

Внезапность – ревизор должен применять неожиданные для контролируемых лиц

Принципы проведения ревизии

Внезапность – ревизор должен применять неожиданные для контролируемых лиц

Внезапность – ревизор должен применять неожиданные для контролируемых лиц средства и

Внезапность – ревизор должен применять неожиданные для контролируемых лиц средства и

Основные правила проведения ревизии

Гласность – ревизоры с момента начала ревизии устанавливают

Основные правила проведения ревизии

Гласность – ревизоры с момента начала ревизии устанавливают

Организации, в отношении которых проводятся ревизии

Получающие средства из федерального бюджета, государственных

Организации, в отношении которых проводятся ревизии

Получающие средства из федерального бюджета, государственных

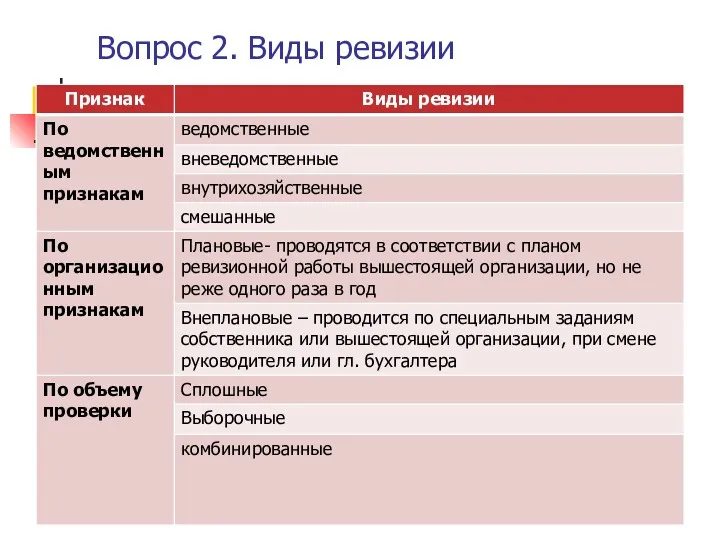

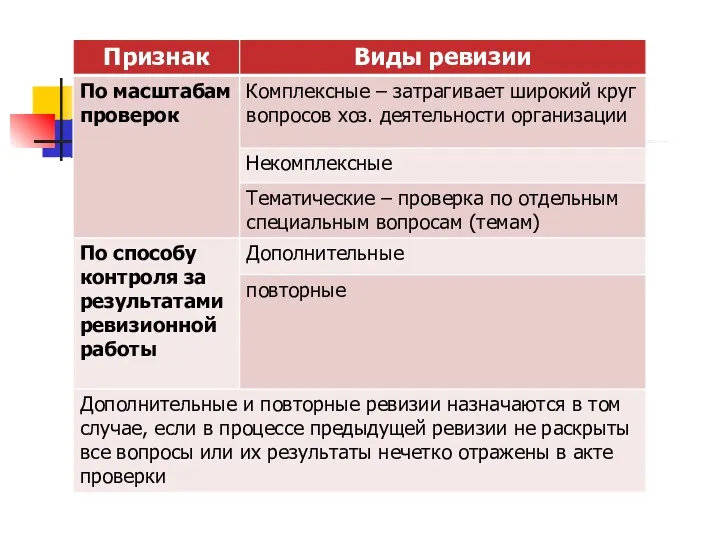

Вопрос 2. Виды ревизии

Вопрос 2. Виды ревизии

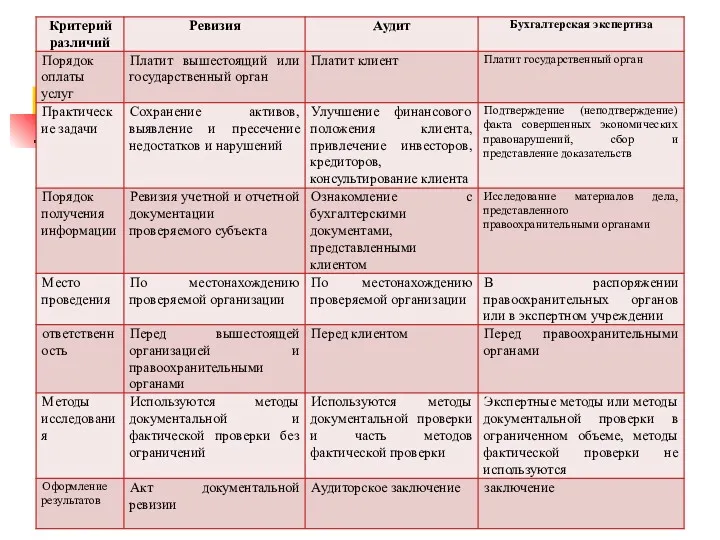

Вопрос 3. Отличие ревизии от других форм экономического контроля

Вопрос 3. Отличие ревизии от других форм экономического контроля

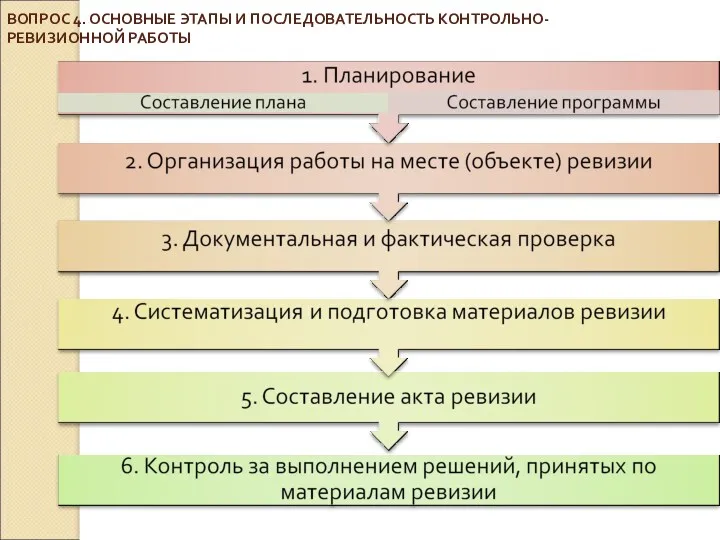

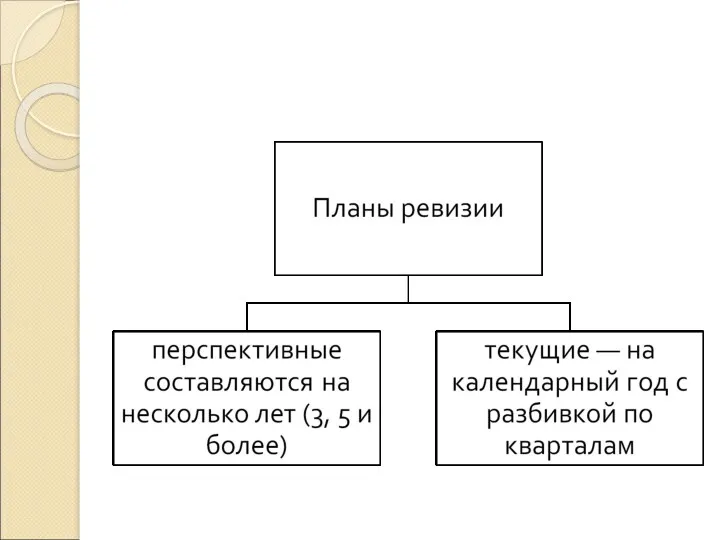

ВОПРОС 4. ОСНОВНЫЕ ЭТАПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ

ВОПРОС 4. ОСНОВНЫЕ ЭТАПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ

В первую очередь ревизии планируются в тех организациях, в которых продолжительное

В первую очередь ревизии планируются в тех организациях, в которых продолжительное

Продолжительность ревизии не должна превышать 30-45 календарных дней.

При планировании контрольно-ревизионной

Продолжительность ревизии не должна превышать 30-45 календарных дней.

При планировании контрольно-ревизионной

План проведения документальных ревизий и проверок на 20__год

План проведения документальных ревизий и проверок на 20__год

На основании годовых планов контрольно-ревизионной работы каждый работник контрольно-ревизионного аппарата разрабатывает

На основании годовых планов контрольно-ревизионной работы каждый работник контрольно-ревизионного аппарата разрабатывает

Далее осуществляется выбор объекта ревизии и подготовка ревизии.

Формируется ревизионная бригада или

Далее осуществляется выбор объекта ревизии и подготовка ревизии.

Формируется ревизионная бригада или

Подготовка ревизии начинается с изучения состояния объекта, т. е. до выезда

Подготовка ревизии начинается с изучения состояния объекта, т. е. до выезда

Программа ревизии

Программа ревизии

ЭТАП 2. ОРГАНИЗАЦИЯ РАБОТЫ НА МЕСТЕ (ОБЪЕКТЕ) РЕВИЗИИ

ЭТАП 2. ОРГАНИЗАЦИЯ РАБОТЫ НА МЕСТЕ (ОБЪЕКТЕ) РЕВИЗИИ

ЭТАП 3. ДОКУМЕНТАЛЬНАЯ И ФАКТИЧЕСКАЯ ПРОВЕРКА

ЭТАП 3. ДОКУМЕНТАЛЬНАЯ И ФАКТИЧЕСКАЯ ПРОВЕРКА

Доказательства – информация, полученная при проведении контрольного мероприятия и результат ее

Доказательства – информация, полученная при проведении контрольного мероприятия и результат ее

Проведение контрольных мероприятий подлежит документированию рабочими документами. В них должно быть

Проведение контрольных мероприятий подлежит документированию рабочими документами. В них должно быть

Ревизия может быть приостановлена (при этом письменно извещается руководитель организации и

Ревизия может быть приостановлена (при этом письменно извещается руководитель организации и

Вопрос 5. Обязанности и права ревизоров

Ревизор – ответственный представитель ревизующего органа.

Вопрос 5. Обязанности и права ревизоров

Ревизор – ответственный представитель ревизующего органа.

обязанности

1. знать действующее законодательство, инструктивные и другие нормативно-правовые материалы, относящиеся к

обязанности

1. знать действующее законодательство, инструктивные и другие нормативно-правовые материалы, относящиеся к

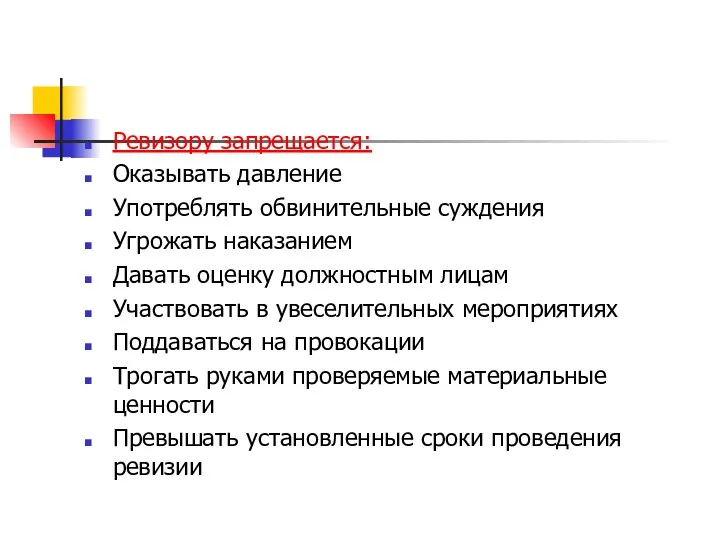

Ревизору запрещается:

Оказывать давление

Употреблять обвинительные суждения

Угрожать наказанием

Давать оценку должностным лицам

Участвовать в увеселительных

Ревизору запрещается:

Оказывать давление

Употреблять обвинительные суждения

Угрожать наказанием

Давать оценку должностным лицам

Участвовать в увеселительных

ВОПРОС 6. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ РЕВИЗИИ

ВОПРОС 6. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ РЕВИЗИИ

Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Бюджетирование в финансовом менеджменте предприятия

Бюджетирование в финансовом менеджменте предприятия Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Accounting Principles

Accounting Principles Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Горизонт планирования

Горизонт планирования Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ Бюджетирование в деятельности предприятия

Бюджетирование в деятельности предприятия Бюджет для граждан

Бюджет для граждан Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ

Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Спрос на деньги

Спрос на деньги Региональные налоги

Региональные налоги Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Провалы рынка

Провалы рынка Финансы домашних хозяйств

Финансы домашних хозяйств Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации