- Виды и функции налогов

Содержание

- 2. Налоги - это установленные высшим органом законодательной власти обязательные платежи, которые платят физические и юридические лица

- 3. Первым понятие «налог» определил А. Смит как бремя, налагаемое государством в форме закона. Признаки налогов: -

- 4. В статье 2 Закона Украины "О системе налогообложения в Украине" определяется понятие налога и сбора (обязательного

- 6. Прямые - налоги, взымаемые непосредственно с доходов и имущества налогоплатильщика. К прямым налогам относятся: - подоходный

- 7. Самые распространенные образцы: Акцизный налог - косвенный налог на товары или услуги. Акциз включается в цену

- 8. Также принято различать аккордные и подоходные налоги. Аккордные государство устанавливает вне зависимости от уровня дохода экономического

- 9. Функции налогообложения - это действия института налогового права, направленные на достижение определенного результата. Другими словами -

- 11. Основные понятия: Субъект налогообложения - юридическое или физическое лицо, которое обязано в соответствии с действующим законодательством

- 12. Влияние налогов на экономику Снижение налогов стимулирует рост как совокупного спроса, и совокупного предложения. Чем меньше

- 13. Виды налоговых правонарушений: 1) в зависимости от объекта: - Уклонение от уплаты налога, - Занижение объекта

- 15. Скачать презентацию

Налоги - это установленные высшим органом законодательной власти обязательные платежи, которые

Налоги - это установленные высшим органом законодательной власти обязательные платежи, которые

Первым понятие «налог» определил А. Смит как бремя, налагаемое государством в

Первым понятие «налог» определил А. Смит как бремя, налагаемое государством в

В статье 2 Закона Украины "О системе налогообложения в Украине" определяется

В статье 2 Закона Украины "О системе налогообложения в Украине" определяется

Прямые - налоги, взымаемые непосредственно с доходов и имущества налогоплатильщика.

К

Прямые - налоги, взымаемые непосредственно с доходов и имущества налогоплатильщика. К

Самые распространенные образцы:

Акцизный налог - косвенный налог на товары или услуги.

Самые распространенные образцы: Акцизный налог - косвенный налог на товары или услуги.

Также принято различать аккордные и подоходные налоги. Аккордные государство устанавливает вне

Также принято различать аккордные и подоходные налоги. Аккордные государство устанавливает вне

Функции налогообложения - это действия института налогового права, направленные на достижение

Функции налогообложения - это действия института налогового права, направленные на достижение

Основные понятия:

Субъект налогообложения - юридическое или физическое лицо, которое обязано в

Основные понятия: Субъект налогообложения - юридическое или физическое лицо, которое обязано в

Влияние налогов на экономику

Снижение налогов стимулирует рост как совокупного спроса,

Влияние налогов на экономику Снижение налогов стимулирует рост как совокупного спроса,

Виды налоговых правонарушений:

1) в зависимости от объекта:

- Уклонение от уплаты налога,

-

Виды налоговых правонарушений: 1) в зависимости от объекта: - Уклонение от уплаты налога, -

Лекция инфин

Лекция инфин Банковская система. Функции банков

Банковская система. Функции банков Бюджетное управление на предприятии. Тема 8

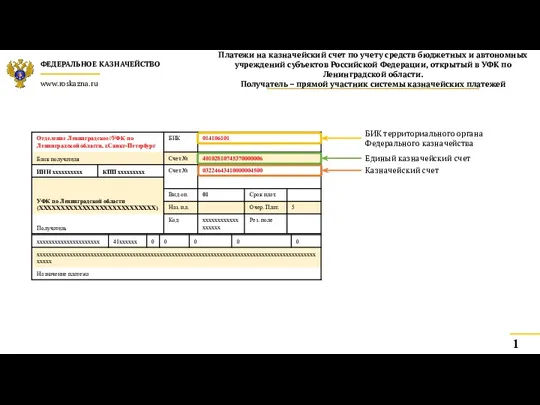

Бюджетное управление на предприятии. Тема 8 Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Оценка кредитоспособности физических лиц

Оценка кредитоспособности физических лиц Основы анализа финансовой отчетности

Основы анализа финансовой отчетности Методы финансового анализа

Методы финансового анализа Банковские риски

Банковские риски Налоги и налоговая политика

Налоги и налоговая политика Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Сущность аудита и его задачи

Сущность аудита и его задачи Водный налог

Водный налог Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Аудит финансовых результатов

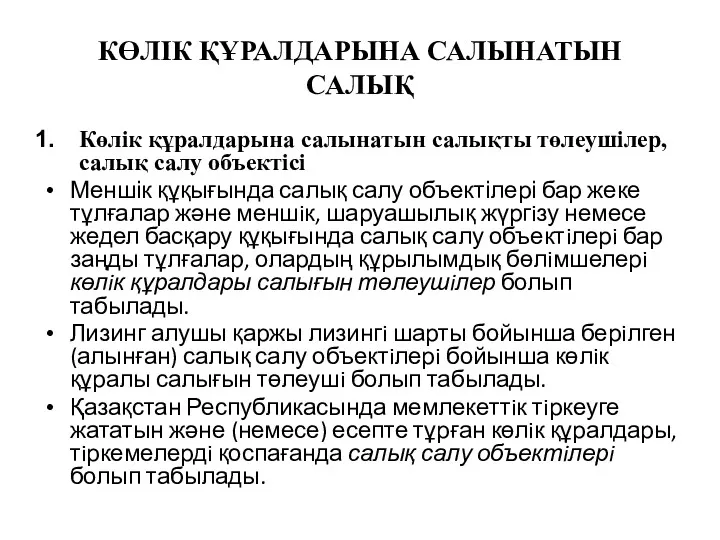

Аудит финансовых результатов Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Товарные потери

Товарные потери Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Особенности образовательной услуги

Особенности образовательной услуги Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи)

Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи) Қазақстандағы инфляция деңгейі 7,4 пайыз

Қазақстандағы инфляция деңгейі 7,4 пайыз Китайский юань

Китайский юань