- Водный налог

Содержание

- 2. ВВЕДЕН Водный налог установлен гл. 25.2 НК РФ и введен в действие с 1 января 2005

- 3. НАЛОГОПЛАТЕЛЬЩИКИ Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений

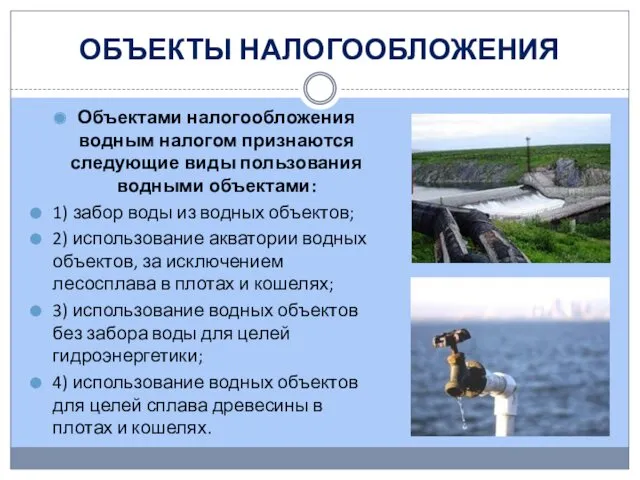

- 4. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами: 1) забор воды из

- 5. НАЛОГОВАЯ БАЗА 1. По каждому виду водопользования, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного

- 6. 4. При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество

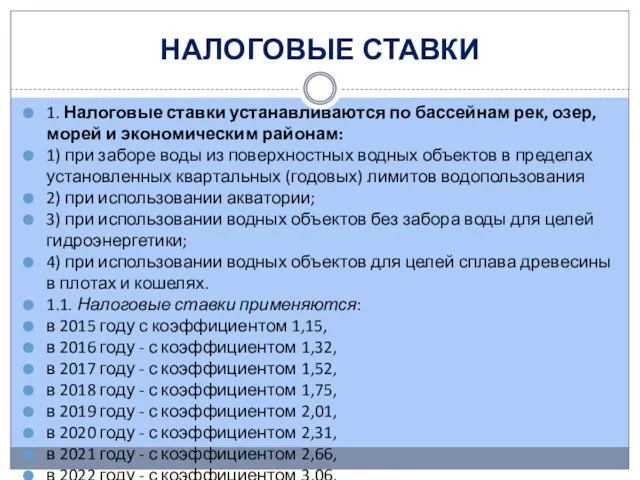

- 7. НАЛОГОВЫЕ СТАВКИ 1. Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам: 1) при

- 8. ОКРУГЛЕНИЕ НАЛОГОВОЙ СТАВКИ Налоговая ставка с учетом указанных коэффициентов округляется до полного рубля в соответствии с

- 9. 2. При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения

- 10. При добыче подземных вод сверх установленного в лицензии на пользование недрами для добычи подземных вод разрешенного

- 11. ВОДОСНАБЖЕНИЕ НАСЕЛЕНИЯ 3. Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения

- 12. 4. Налогоплательщики, не имеющие средств измерений для измерения количества водных ресурсов, забранных (изъятых) из водного объекта,

- 13. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА 1. Налогоплательщик исчисляет сумму налога самостоятельно. 2. Сумма налога исчисляется как произведение налоговой

- 14. ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА 1. Общая сумма налога, исчисленная в соответствии с пунктом 3 статьи

- 15. НАЛОГОВАЯ ДЕКЛАРАЦИЯ 1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок,

- 17. Скачать презентацию

ВВЕДЕН

Водный налог установлен гл. 25.2 НК РФ и введен в действие с

ВВЕДЕН

Водный налог установлен гл. 25.2 НК РФ и введен в действие с

НАЛОГОПЛАТЕЛЬЩИКИ

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании

НАЛОГОПЛАТЕЛЬЩИКИ

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами:

1)

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами:

1)

НАЛОГОВАЯ БАЗА

1. По каждому виду водопользования, налоговая база определяется налогоплательщиком отдельно

НАЛОГОВАЯ БАЗА

1. По каждому виду водопользования, налоговая база определяется налогоплательщиком отдельно

4. При использовании водных объектов без забора воды для целей гидроэнергетики

4. При использовании водных объектов без забора воды для целей гидроэнергетики

НАЛОГОВЫЕ СТАВКИ

1. Налоговые ставки устанавливаются по бассейнам рек, озер, морей и

НАЛОГОВЫЕ СТАВКИ

1. Налоговые ставки устанавливаются по бассейнам рек, озер, морей и

ОКРУГЛЕНИЕ НАЛОГОВОЙ СТАВКИ

Налоговая ставка с учетом указанных коэффициентов округляется до полного

ОКРУГЛЕНИЕ НАЛОГОВОЙ СТАВКИ

Налоговая ставка с учетом указанных коэффициентов округляется до полного

2. При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые

2. При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые

При добыче подземных вод сверх установленного в лицензии на пользование недрами

При добыче подземных вод сверх установленного в лицензии на пользование недрами

ВОДОСНАБЖЕНИЕ НАСЕЛЕНИЯ

3. Ставка водного налога при заборе (изъятии) водных ресурсов из

ВОДОСНАБЖЕНИЕ НАСЕЛЕНИЯ

3. Ставка водного налога при заборе (изъятии) водных ресурсов из

4. Налогоплательщики, не имеющие средств измерений для измерения количества водных ресурсов,

4. Налогоплательщики, не имеющие средств измерений для измерения количества водных ресурсов,

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

1. Налогоплательщик исчисляет сумму налога самостоятельно.

2. Сумма налога исчисляется

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

1. Налогоплательщик исчисляет сумму налога самостоятельно.

2. Сумма налога исчисляется

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА

1. Общая сумма налога, исчисленная в соответствии

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА

1. Общая сумма налога, исчисленная в соответствии

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения

Финансы. Введение

Финансы. Введение Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Құжаттардың жіктелуі

Құжаттардың жіктелуі Семейный бюджет

Семейный бюджет Проектное финансирование

Проектное финансирование Бюджет для граждан

Бюджет для граждан Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Учет материалов организации

Учет материалов организации Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Світовий фінансовий ринок та його структура

Світовий фінансовий ринок та його структура Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Технический анализ финансовых рынков

Технический анализ финансовых рынков По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Учет и отчетность в гостиничном бизнесе

Учет и отчетность в гостиничном бизнесе Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Управление денежными потоками на предприятии на примере ООО Ашан

Управление денежными потоками на предприятии на примере ООО Ашан Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Финансы в экономике

Финансы в экономике Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Оценка риска на рынке ценных бумаг

Оценка риска на рынке ценных бумаг Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней