- Оценка кредитоспособности физических лиц

Содержание

- 2. Составные части системы Система оценки рисков кредитования состоит из 2-х блоков: Скоринговая модель – математическое модель,

- 3. Физическая реализация системы В проекте скоринговой системы реализовано 4 составные части: Сервер: хранение информации, обеспечение web

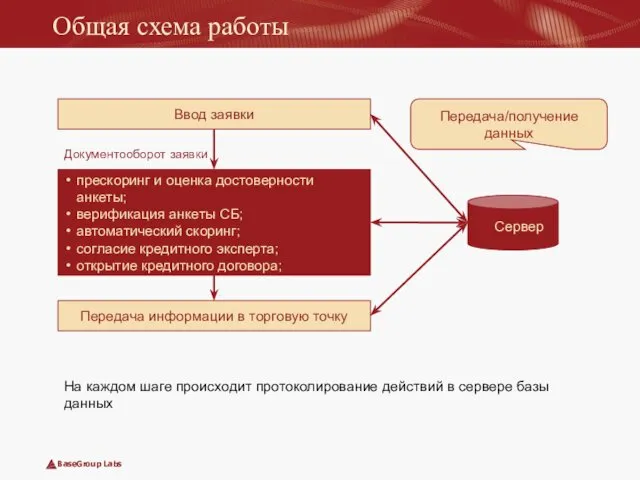

- 4. Общая схема работы Ввод заявки Сервер прескоринг и оценка достоверности анкеты; верификация анкеты СБ; автоматический скоринг;

- 5. Предварительный скоринг Под прескорингом подразумевается первичный скоринг, проверяющий анкету потенциального заемщика на соответствие «жестким» требованиям банка:

- 6. Программная реализация интерфейса Оперативная работа пользователей с системой происходит при помощи web интерфейса. Пользователи вводят данные

- 7. Программная реализация оценки рисков Механизмы автоматической оценки рисков является ядром всей системы. От их реализации зависит

- 8. Что такое Deductor? Deductor является аналитической платформой, т.е. основой для создания законченных прикладных решений. Deductor позволяет

- 9. Оценка кредитных рисков в Deductor Решение для оценки рисков на базе аналитической платформы Deductor включает в

- 10. Анализ достоверности анкет Важным этапом, особенно в случае полностью автоматического скоринга (без участия кредитного эксперта), является

- 11. Черный ящик Пользователь вводит анкетные данные, запускает процесс расчета выходных показателей и получает ответ в виде

- 12. Как это выглядит в Deductor Входные поля Выходное поля (категориальное) Черный ящик

- 13. Достоинства Применение Deductor позволяет легко адаптироваться к постоянным изменениям. Использовать стандартные отлаженные механизмы анализа, но при

- 15. Скачать презентацию

Составные части системы

Система оценки рисков кредитования состоит из 2-х блоков:

Скоринговая модель

Составные части системы

Система оценки рисков кредитования состоит из 2-х блоков:

Скоринговая модель

Физическая реализация системы

В проекте скоринговой системы реализовано 4 составные части:

Сервер: хранение

Физическая реализация системы

В проекте скоринговой системы реализовано 4 составные части:

Сервер: хранение

Общая схема работы

Ввод заявки

Сервер

прескоринг и оценка достоверности анкеты;

верификация анкеты СБ;

автоматический скоринг;

согласие

Общая схема работы

Ввод заявки

Сервер

прескоринг и оценка достоверности анкеты;

верификация анкеты СБ;

автоматический скоринг;

согласие

Предварительный скоринг

Под прескорингом подразумевается первичный скоринг, проверяющий анкету потенциального заемщика на

Предварительный скоринг

Под прескорингом подразумевается первичный скоринг, проверяющий анкету потенциального заемщика на

Программная реализация интерфейса

Оперативная работа пользователей с системой происходит при помощи web

Программная реализация интерфейса

Оперативная работа пользователей с системой происходит при помощи web

Программная реализация оценки рисков

Механизмы автоматической оценки рисков является ядром всей системы.

Программная реализация оценки рисков

Механизмы автоматической оценки рисков является ядром всей системы.

Что такое Deductor?

Deductor является аналитической платформой, т.е. основой для создания законченных

Что такое Deductor?

Deductor является аналитической платформой, т.е. основой для создания законченных

Оценка кредитных рисков в Deductor

Решение для оценки рисков на базе аналитической

Оценка кредитных рисков в Deductor

Решение для оценки рисков на базе аналитической

Анализ достоверности анкет

Важным этапом, особенно в случае полностью автоматического скоринга (без

Анализ достоверности анкет

Важным этапом, особенно в случае полностью автоматического скоринга (без

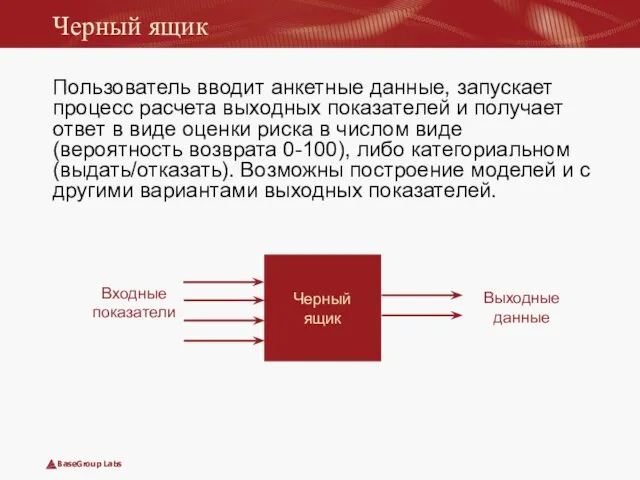

Черный ящик

Пользователь вводит анкетные данные, запускает процесс расчета выходных показателей и

Черный ящик

Пользователь вводит анкетные данные, запускает процесс расчета выходных показателей и

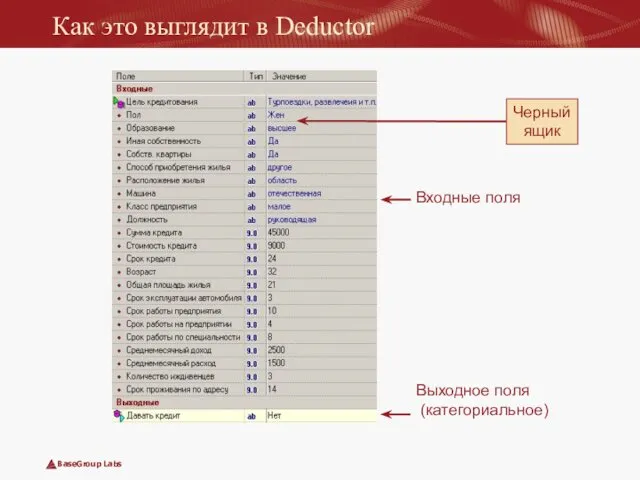

Как это выглядит в Deductor

Входные поля

Выходное поля

(категориальное)

Черный

ящик

Как это выглядит в Deductor

Входные поля

Выходное поля

(категориальное)

Черный

ящик

Достоинства

Применение Deductor позволяет легко адаптироваться к постоянным изменениям. Использовать стандартные отлаженные

Достоинства

Применение Deductor позволяет легко адаптироваться к постоянным изменениям. Использовать стандартные отлаженные

Страхування майна юридичних осіб

Страхування майна юридичних осіб Оборотные средства предприятия

Оборотные средства предприятия Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Антикризисное управление

Антикризисное управление Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Финансовая политика. Прибыль

Финансовая политика. Прибыль Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Банковская гарантия, поручительство

Банковская гарантия, поручительство Учебная практика Николаева

Учебная практика Николаева Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Профессия бухгалтер

Профессия бухгалтер Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Дивидендная доходность по акциям российских компаний

Дивидендная доходность по акциям российских компаний Банковская система РК

Банковская система РК Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Оценка стоимости бизнеса

Оценка стоимости бизнеса Повышение уровня финансовой грамотности

Повышение уровня финансовой грамотности Основы девелопмента недвижимости

Основы девелопмента недвижимости Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Объекты государственного финансового контроля

Объекты государственного финансового контроля Составление отчетности организации

Составление отчетности организации Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Понятие финансового менеджмента

Понятие финансового менеджмента