- Отчет о движении денежных средств

Содержание

- 2. Отчет о движении денежных средств (далее ОДДС) представляет собой одну из основных форм финансовой отчетности, где

- 3. Достаточно ли баланса и ОПУ? Полезность информации в ОДДС МСФО (IAS) 7 ОДД является ”мостом” между

- 4. ОДДС необходим для оценки: способности компании добиваться положительного сальдо в движении денежных средств, возможности поддерживать свой

- 5. ОДДС позволяет сравнивать показатели разных предприятий ОДД увеличивает сравнимость отчетности разных предприятий путем удаления эффекта «различных

- 6. Денежные средства состоят из кассовой наличности/cash on hand/ и депозитов до востребования/demand deposits Денежные эквиваленты -

- 7. Классификация денежных потоков Движение денежных средств - это притоки и оттоки денежных средств и их эквивалентов.

- 8. Операционная деятельность - это основная деятельность предприятия по получению дохода, а также другие виды деятельности, которые

- 9. Операционный денежный поток Реализация товаров и услуг Получение процентов (и инвестиционная) Получение дивидендов Операционный денежный поток

- 10. Инвестиционная деятельность - это приобретение и продажа долгосрочных активов и финансовых инвестиций, не включенных в денежные

- 11. Инвестиционный денежный поток Продажа основных средств Продажа акций других компаний Поступления от возврата займов и погашения

- 12. Примечания к определению инвестиционного денежного потока ВАЖНО !!! Если оборудование приобретается в рассрочку, то к инвестиционному

- 13. Финансовая деятельность - деятельность, результатом которой являются изменения в размере и составе собственного капитала и полученных

- 14. Финансовый денежный поток Выпуск собственных акций Выпуск корпоративных облигаций Получение банковских и прочих кредитов, займов Финансовый

- 15. Сложности классификации процентов и дивидендов Для финансовых учреждений выплаченные проценты и полученные проценты и дивиденды классифицируются

- 16. Денежные потоки, связанные с процентами и дивидендами Выплаченные проценты, полученные проценты и полученные дивиденды могут классифицироваться

- 17. Внутренние обороты по счетам денежных средств Обратите внимание, что потоки денежных средств не включают движение между

- 18. Структура отчёта о движении денежных средств Операционный денежный поток Инвестиционный денежный поток Финансовый денежный поток Неденежные

- 19. Неденежные инвестиционные и финансовые операции обмен одних основных средств (товарных запасов) на другие; приобретение не денежных

- 20. Классификация денежных потоков - основывается на основном балансовом равенстве А = О + К, Активы, Обязательства,

- 21. Методы составления Отчёта о движении денежных средств Cash flow statement

- 22. Методы представления отчёта ОДДС (в части операционной деятельности) Прямой метод Direct Method Косвенный метод Indirect Method

- 24. Прямой метод по сути, представляет собой отчет о прибылях и убытках, составленный на основе кассового метода.

- 25. Исходные данные для составления отчёта о движении денежных средств Баланс текущего и предыдущего периодов. Отчет о

- 26. Возможный формат представления ОДДС прямым методом Денежный поток от операционной деятельности Поступления от клиентов Выплаты за

- 27. Пример отчета, составленного прямым методом

- 28. ОДДС – это ОПУ , сформированный кассовым методом: Для этого надо осуществить пересчет доходов и расходов,

- 29. Прямой метод. Пример 1. Как определить денежные поступления от реализации?????? Выручка(в отчете о прибылях и убытках)

- 30. Прямой метод. Пояснения Денежные поступления от реализации Сч. «Дебиторская задолженность» Сальдо на начало (ББ ф1) Сальдо

- 31. Прямой метод Income Statement Balance Sheet Cash Flow Statement Продажи (Выручка) - = Дебит. задолж.: (Конеч.

- 32. Прямой метод. Пример 2. Денежные поступления от реализации Выручка(в отчете о прибылях и убытках) 100 Дебиторская

- 33. Прямой метод. Пример 3. Денежные поступления от реализации Выручка(в отчете о прибылях и убытках) 100 Дебиторская

- 34. Прямой метод. Пример 4. Денежные поступления от реализации Выручка(в отчете о прибылях и убытках) 100 Дебиторская

- 35. Прямой метод. Пояснения Денежные поступления от реализации Сч. «Дебиторская задолженность» Сальдо на начало (ББ ф1) Сальдо

- 36. Прямой метод. Пример 5. Как определить денежные выплаты поставщикам???? Себестоимость (в ф2) (70) Кредиторская задолженность увеличилась

- 37. Прямой метод Сч. «Кредиторская задолженность» Денежные выплаты поставщикам Сч. «Запасы» КЗ нач (ф1) КЗ кон. (ф1)

- 38. Прямой метод Денежные выплаты поставщикам из сч. «Кредиторская задолженность» КЗнач + Поступление – Оплата = КЗкон

- 39. Прямой метод Income Statement Balance Sheet Cash Flow Statement Себестоимость - реализации - = (Конеч. сальдо

- 40. Прямой метод. Пример 6. Денежные выплаты поставщикам Себестоимость (в ф2) (70) Кредиторская задолженность уменьшилась на 10

- 41. Прямой метод. Пример 7. Денежные выплаты поставщикам Себестоимость (в ф2) (70) Кредиторская задолженность уменьшилась на 10

- 42. иллюстрация примера 7 Сч. «Кредиторская задолженность» Денежные выплаты поставщикам Сч. «Запасы»

- 43. Прямой метод. Денежные выплаты в качестве процентов Income Statement Balance Sheet Cash Flow Statement расходы на

- 44. Прямой метод. Пример 8. Денежные выплаты в качестве процентов Проценты начисленные (Информация в ОПУ) 20 Проценты

- 45. Прямой метод Сч. «Проценты начисленные» С н - % из баланса Ск - % из баланса

- 46. Прямой метод. Денежные выплаты по налогу на прибыль Income Statement Balance Sheet Cash Flow Statement расходы

- 47. Прямой метод. Пример 9. Выплаченный налог на прибыль Расходы по налогу на прибыль (в ф2) 48

- 48. Прямой метод Сч. «Расчеты по текущему налогу» нач ф1 кон ф1 Расход по тек. налогу (ф2)

- 49. показывает основные источники притока и направления оттока денежных средств даёт возможность делать оперативные выводы относительно наличия

- 50. не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств компании информацию, необходимую для

- 51. Косвенный метод составления отчёта Indirect Method

- 52. Косвенный метод основан на корректировке прибыли от основной деятельности на величину изменений, неучтенных в ней (где

- 53. Алгоритм Шаг 1. ПРИБЫЛЬ Шаг 2. Прибыль подвергается корректировке на величину начисленной за период амортизации основных

- 54. Шаг 3. Прибыль подвергается корректировке на величину изменений по целому ряду счетов ( текущих активов и

- 55. Порядок корректировок по активным счетам:

- 56. Порядок корректировок по пассивным счетам:

- 57. Косвенный метод применяется для формирования информации только по одному разделу отчета о движении денежных средств, а

- 58. Косвенный метод. Пример 10. Амортизация Прибыль периода (в ф2) 30 В том числе учтена амортизация 4

- 59. Прибыли и убытки от инвестиционной и финансовой деятельности Прибыли и убытки от инвестиционной и финансовой деятельности

- 60. Косвенный метод. Пример 11 Прибыль периода (в ф2) 30 Амортизация 4 Увеличение кредит. задолженности 5 Уменьшение

- 61. Косвенный метод Прибыль периода (в ф2) 30 Амортизация +4 Увеличение кредит. Задолженности +5 Уменьшение дебит. задолженности

- 62. Возможный формат представления ОДДС косвенным методом Денежный поток от операционной деятельности Прибыль до налогов Корректировки на

- 63. Не требуются данные из бухгалтерских систем о реальных денежных потоках не требуется автоматизации отчётности позволяет чётко

- 64. необходимость сбора большого количества информации о статьях неденежного содержания и изменениях в оборотном капитале для создания

- 65. Расчёт инвестиционный денежного потока Рекомендуемая последовательность действий: В балансе выбираем счета основных средств и определяем их

- 66. Расчёт финансового денежного потока Рекомендуемая последовательность действий : Рассматриваем, счета краткосрочных обязательств перед банками, счета долгосрочных

- 68. Скачать презентацию

Отчет о движении денежных средств (далее ОДДС)

представляет собой одну из основных

Отчет о движении денежных средств (далее ОДДС)

представляет собой одну из основных

Достаточно ли баланса и ОПУ?

Полезность информации в ОДДС

МСФО (IAS) 7

Достаточно ли баланса и ОПУ?

Полезность информации в ОДДС

МСФО (IAS) 7

ОДДС необходим для оценки:

способности компании добиваться положительного сальдо в движении денежных

ОДДС необходим для оценки:

способности компании добиваться положительного сальдо в движении денежных

ОДДС позволяет сравнивать показатели разных предприятий

ОДД увеличивает сравнимость отчетности разных предприятий

ОДДС позволяет сравнивать показатели разных предприятий

ОДД увеличивает сравнимость отчетности разных предприятий

Денежные средства

состоят из кассовой наличности/cash on hand/

и депозитов

Денежные средства

состоят из кассовой наличности/cash on hand/

и депозитов

Классификация денежных потоков

Движение денежных средств - это притоки и оттоки

Классификация денежных потоков

Движение денежных средств - это притоки и оттоки

Операционная деятельность -

это основная деятельность предприятия по получению дохода,

а

Операционная деятельность -

это основная деятельность предприятия по получению дохода,

а

Операционный денежный поток

Реализация товаров и услуг

Получение процентов (и инвестиционная)

Получение дивидендов

Операционный

Операционный денежный поток

Реализация товаров и услуг

Получение процентов (и инвестиционная)

Получение дивидендов

Операционный

Инвестиционная деятельность -

это приобретение и продажа долгосрочных активов и финансовых

Инвестиционная деятельность -

это приобретение и продажа долгосрочных активов и финансовых

Инвестиционный денежный поток

Продажа

основных

средств

Продажа акций других компаний

Поступления от возврата займов

Инвестиционный денежный поток

Продажа

основных

средств

Продажа акций других компаний

Поступления от возврата займов

Примечания к определению инвестиционного денежного потока

ВАЖНО !!!

Если оборудование приобретается в рассрочку,

Примечания к определению инвестиционного денежного потока

ВАЖНО !!!

Если оборудование приобретается в рассрочку,

Финансовая деятельность -

деятельность, результатом которой являются изменения в размере и

Финансовая деятельность -

деятельность, результатом которой являются изменения в размере и

Финансовый денежный поток

Выпуск собственных акций

Выпуск корпоративных облигаций

Получение банковских и прочих кредитов,

Финансовый денежный поток

Выпуск собственных акций

Выпуск корпоративных облигаций

Получение банковских и прочих кредитов,

Сложности классификации процентов и дивидендов

Для финансовых учреждений выплаченные проценты и полученные

Сложности классификации процентов и дивидендов

Для финансовых учреждений выплаченные проценты и полученные

Денежные потоки, связанные с процентами и дивидендами

Выплаченные проценты, полученные проценты и

Денежные потоки, связанные с процентами и дивидендами

Выплаченные проценты, полученные проценты и

Внутренние обороты по счетам денежных средств

Обратите внимание, что потоки денежных средств

Внутренние обороты по счетам денежных средств

Обратите внимание, что потоки денежных средств

Структура отчёта о движении денежных средств

Операционный денежный поток

Инвестиционный денежный поток

Финансовый денежный

Структура отчёта о движении денежных средств

Операционный денежный поток

Инвестиционный денежный поток

Финансовый денежный

Неденежные инвестиционные и финансовые операции

обмен одних основных средств (товарных запасов) на

Неденежные инвестиционные и финансовые операции

обмен одних основных средств (товарных запасов) на

Классификация денежных потоков

- основывается на основном балансовом равенстве

А =

Классификация денежных потоков

- основывается на основном балансовом равенстве

А =

Методы составления

Отчёта о движении денежных средств

Cash flow statement

Методы составления

Отчёта о движении денежных средств

Cash flow statement

Методы представления отчёта ОДДС (в части операционной деятельности)

Прямой метод

Direct Method

Методы представления отчёта ОДДС (в части операционной деятельности)

Прямой метод

Direct Method

Прямой метод

по сути, представляет собой отчет о прибылях и убытках, составленный

Прямой метод

по сути, представляет собой отчет о прибылях и убытках, составленный

Исходные данные для составления

отчёта о движении денежных средств

Баланс текущего и

Исходные данные для составления

отчёта о движении денежных средств

Баланс текущего и

Возможный формат представления ОДДС прямым методом

Денежный поток от операционной деятельности

Поступления от

Возможный формат представления ОДДС прямым методом

Денежный поток от операционной деятельности

Поступления от

Пример отчета, составленного прямым методом

Пример отчета, составленного прямым методом

ОДДС – это ОПУ , сформированный кассовым методом:

Для этого

ОДДС – это ОПУ , сформированный кассовым методом:

Для этого

Прямой метод. Пример 1.

Как определить денежные поступления от реализации??????

Выручка(в отчете о

Прямой метод. Пример 1.

Как определить денежные поступления от реализации??????

Выручка(в отчете о

Прямой метод. Пояснения

Денежные поступления от реализации

Сч. «Дебиторская задолженность»

Сальдо на начало (ББ

Прямой метод. Пояснения

Денежные поступления от реализации

Сч. «Дебиторская задолженность»

Сальдо на начало (ББ

Прямой метод

Income

Statement

Balance Sheet

Cash Flow Statement

Продажи

(Выручка)

-

=

Дебит. задолж.: (Конеч. Сальдо –

Прямой метод

Income

Statement

Balance Sheet

Cash Flow Statement

Продажи

(Выручка)

-

=

Дебит. задолж.: (Конеч. Сальдо –

Прямой метод. Пример 2.

Денежные поступления от реализации

Выручка(в отчете о прибылях и

Прямой метод. Пример 2.

Денежные поступления от реализации

Выручка(в отчете о прибылях и

Прямой метод. Пример 3.

Денежные поступления от реализации

Выручка(в отчете о прибылях и

Прямой метод. Пример 3.

Денежные поступления от реализации

Выручка(в отчете о прибылях и

Прямой метод. Пример 4.

Денежные поступления от реализации

Выручка(в отчете о прибылях и

Прямой метод. Пример 4.

Денежные поступления от реализации

Выручка(в отчете о прибылях и

Прямой метод. Пояснения

Денежные поступления от реализации

Сч. «Дебиторская задолженность»

Сальдо на начало (ББ

Прямой метод. Пояснения

Денежные поступления от реализации

Сч. «Дебиторская задолженность»

Сальдо на начало (ББ

Прямой метод. Пример 5.

Как определить денежные выплаты поставщикам????

Себестоимость (в ф2) (70)

Кредиторская

Прямой метод. Пример 5.

Как определить денежные выплаты поставщикам????

Себестоимость (в ф2) (70)

Кредиторская

Прямой метод

Сч. «Кредиторская задолженность»

Денежные выплаты поставщикам

Сч. «Запасы»

КЗ нач (ф1)

КЗ кон. (ф1)

З

Прямой метод

Сч. «Кредиторская задолженность»

Денежные выплаты поставщикам

Сч. «Запасы»

КЗ нач (ф1)

КЗ кон. (ф1)

З

Прямой метод

Денежные выплаты поставщикам

из сч. «Кредиторская задолженность»

КЗнач + Поступление – Оплата

Прямой метод

Денежные выплаты поставщикам

из сч. «Кредиторская задолженность»

КЗнач + Поступление – Оплата

Прямой метод

Income

Statement

Balance

Sheet

Cash Flow Statement

Себестоимость

- реализации

-

=

(Конеч. сальдо – нач. сальдо)

Денежные

Прямой метод

Income

Statement

Balance

Sheet

Cash Flow Statement

Себестоимость

- реализации

-

=

(Конеч. сальдо – нач. сальдо)

Денежные

Прямой метод. Пример 6.

Денежные выплаты поставщикам

Себестоимость (в ф2) (70)

Кредиторская задолженность уменьшилась

Прямой метод. Пример 6.

Денежные выплаты поставщикам

Себестоимость (в ф2) (70)

Кредиторская задолженность уменьшилась

Прямой метод. Пример 7.

Денежные выплаты поставщикам

Себестоимость (в ф2) (70)

Кредиторская задолженность уменьшилась

Прямой метод. Пример 7.

Денежные выплаты поставщикам

Себестоимость (в ф2) (70)

Кредиторская задолженность уменьшилась

иллюстрация примера 7

Сч. «Кредиторская задолженность»

Денежные выплаты поставщикам

Сч. «Запасы»

иллюстрация примера 7

Сч. «Кредиторская задолженность»

Денежные выплаты поставщикам

Сч. «Запасы»

Прямой метод. Денежные выплаты в качестве процентов

Income

Statement

Balance Sheet

Cash Flow Statement

расходы

на

Прямой метод. Денежные выплаты в качестве процентов

Income

Statement

Balance Sheet

Cash Flow Statement

расходы

на

Прямой метод. Пример 8.

Денежные выплаты в качестве процентов

Проценты начисленные (Информация в

Прямой метод. Пример 8.

Денежные выплаты в качестве процентов

Проценты начисленные (Информация в

Прямой метод

Сч. «Проценты начисленные»

С н - % из баланса

Ск - %

Прямой метод

Сч. «Проценты начисленные»

С н - % из баланса

Ск - %

Прямой метод. Денежные выплаты по налогу на прибыль

Income

Statement

Balance Sheet

Cash Flow

Прямой метод. Денежные выплаты по налогу на прибыль

Income

Statement

Balance Sheet

Cash Flow

Прямой метод. Пример 9.

Выплаченный налог на прибыль

Расходы по налогу на прибыль

Прямой метод. Пример 9.

Выплаченный налог на прибыль

Расходы по налогу на прибыль

Прямой метод

Сч. «Расчеты по текущему налогу»

нач ф1

кон ф1

Расход по тек.

Прямой метод

Сч. «Расчеты по текущему налогу»

нач ф1

кон ф1

Расход по тек.

показывает основные источники притока и направления оттока денежных средств

даёт возможность

показывает основные источники притока и направления оттока денежных средств

даёт возможность

не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных

не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных

Косвенный метод составления отчёта

Indirect Method

Косвенный метод составления отчёта

Indirect Method

Косвенный метод основан на корректировке прибыли от основной деятельности на величину

Косвенный метод основан на корректировке прибыли от основной деятельности на величину

Алгоритм

Шаг 1. ПРИБЫЛЬ

Шаг 2. Прибыль подвергается корректировке на величину начисленной

Алгоритм

Шаг 1. ПРИБЫЛЬ

Шаг 2. Прибыль подвергается корректировке на величину начисленной

Шаг 3. Прибыль подвергается корректировке на величину изменений по целому ряду

Шаг 3. Прибыль подвергается корректировке на величину изменений по целому ряду

Порядок корректировок

по активным счетам:

Порядок корректировок

по активным счетам:

Порядок корректировок

по пассивным счетам:

Порядок корректировок

по пассивным счетам:

Косвенный метод

применяется для формирования информации только по одному разделу отчета о

Косвенный метод

применяется для формирования информации только по одному разделу отчета о

Косвенный метод. Пример 10.

Амортизация

Прибыль периода (в ф2) 30

В том числе учтена

Косвенный метод. Пример 10.

Амортизация

Прибыль периода (в ф2) 30

В том числе учтена

Прибыли и убытки от инвестиционной и финансовой деятельности

Прибыли и убытки от

Прибыли и убытки от инвестиционной и финансовой деятельности

Прибыли и убытки от

Косвенный метод. Пример 11

Прибыль периода (в ф2) 30

Амортизация 4

Увеличение кредит. задолженности

Косвенный метод. Пример 11

Прибыль периода (в ф2) 30

Амортизация 4

Увеличение кредит. задолженности

Косвенный метод

Прибыль периода (в ф2) 30

Амортизация +4

Увеличение кредит. Задолженности +5

Уменьшение

Косвенный метод

Прибыль периода (в ф2) 30

Амортизация +4

Увеличение кредит. Задолженности +5

Уменьшение

Возможный формат представления ОДДС косвенным методом

Денежный поток от операционной деятельности

Прибыль до

Возможный формат представления ОДДС косвенным методом

Денежный поток от операционной деятельности

Прибыль до

Не требуются данные из бухгалтерских систем о реальных денежных потоках

не требуется

Не требуются данные из бухгалтерских систем о реальных денежных потоках

не требуется

необходимость сбора большого количества информации о статьях неденежного содержания и изменениях

необходимость сбора большого количества информации о статьях неденежного содержания и изменениях

Расчёт

инвестиционный денежного потока

Рекомендуемая последовательность действий:

В балансе выбираем счета основных средств

Расчёт

инвестиционный денежного потока

Рекомендуемая последовательность действий:

В балансе выбираем счета основных средств

Расчёт

финансового денежного потока

Рекомендуемая последовательность действий :

Рассматриваем, счета краткосрочных обязательств

Расчёт

финансового денежного потока

Рекомендуемая последовательность действий :

Рассматриваем, счета краткосрочных обязательств

Лекция инфин

Лекция инфин Банковская система. Функции банков

Банковская система. Функции банков Бюджетное управление на предприятии. Тема 8

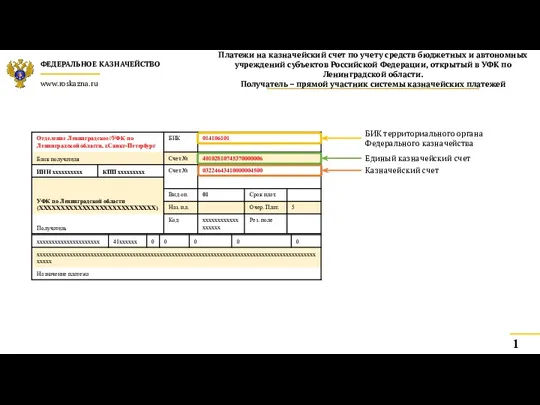

Бюджетное управление на предприятии. Тема 8 Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Оценка кредитоспособности физических лиц

Оценка кредитоспособности физических лиц Основы анализа финансовой отчетности

Основы анализа финансовой отчетности Методы финансового анализа

Методы финансового анализа Банковские риски

Банковские риски Налоги и налоговая политика

Налоги и налоговая политика Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Сущность аудита и его задачи

Сущность аудита и его задачи Водный налог

Водный налог Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Аудит финансовых результатов

Аудит финансовых результатов Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Товарные потери

Товарные потери Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Особенности образовательной услуги

Особенности образовательной услуги Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи)

Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи) Қазақстандағы инфляция деңгейі 7,4 пайыз

Қазақстандағы инфляция деңгейі 7,4 пайыз Китайский юань

Китайский юань