- Спрос на деньги

Содержание

- 2. Что такое деньги? Деньгами экономисты называют любые активы, которые используются в качестве средства платеже при осуществлении

- 4. Все финансовые активы подразделяют по степени ликвидности Абсолютной ликвидностью обладают наличные деньги (банкноты и монеты в

- 5. Функции денег Средство обращения - при проведении сделок по покупке или продаже товаров и услуг. Счетная

- 6. Деньги позволяют перераспределять ресурсы во времени – т.о., деньги также служат средством сохранения стоимости (или средством

- 7. Трансакционный спрос на деньги: модель Баумоля- Тобина ТС на деньги возникает из-за необходимости использовать деньги для

- 8. Предположения: Доход перечисляется на банковский счет индивида, на остаток средств ежемесячно начисляются проценты.

- 9. Потребитель может: - Снять деньги со счета и потерять проценты. - Посещать банк и снимать деньги

- 10. Т.О., задача потребителя состоит в том, чтобы выбрать оптимальную стратегию снятия денег со счета с учетом

- 11. Поведение условного потребителя. Номинальный доход индивида YN = Y*P, где Y - реальный доход. Он имеет

- 12. Индивид должен решить сколько раз в месяц снимать деньги со счета. Примем, что он равномерно тратит

- 13. Обозначим: n - количество изъятий денег в банке в течение месяца; YN/n - сумма, которую каждый

- 14. Тогда задача потребителя состоит в том, чтобы выбрать n, минимизируя совокупные издержки: Тогда оптимальное число походов

- 15. Оптимальная средняя величина наличности:

- 16. Примечание: Из модели следует, что реальный спрос на деньги не зависит от уровня цен. Если цены

- 17. Свойства функции трансакционного спроса - Спрос на деньги отрицательно зависит от номинальной ставки процента. Потому, что

- 18. Однако рост дохода на 10% не приведет к такому же увеличению спроса на деньги то есть,

- 19. Примечание: При условии целочисленности n* эластичность по доходу будет между 1/2 и 1, т.к. возможна ситуация,

- 21. Можно выделить еще параметр, который оказывает влияние на желаемую величину реальных денежных балансов.

- 22. Это трансакционные издержки. Их рост делает невыгодным частое посещение банка, и приводит к увеличению среднего кол-ва

- 23. Спрос на деньги, вызванный осторожностью.

- 24. Модель трансакционного спроса БТ не принимает во внимание проблему неопределенности, когда индивид может испытывать затруднения, связанные

- 25. Вероятность возникновения такой ситуации зависит от того, сколько средств индивидуум в среднем держит в ликвидной форме

- 26. С другой стороны храня средства в наличной форме, он лишается процентов, которые мог бы получить, положив

- 27. Введем обозначения: M - средняя величина наличности; i - ставка банковского процента. Тогда издержки, связанные с

- 28. Агент, нейтральный к риску, выбирает оптимальный уровень наличности M*, минимизируя совокупные ожидаемые издержки:

- 30. Условие первого порядка: В левой части - предельные издержки, связанные с упущенными процентными платежами, В правой

- 31. Оптимальный уровень наличности в модели спроса на деньги, вызванным предосторожностью

- 32. Почему так? Предполагая, что предельная выгода от снижения издержек, связанных с неплатежеспособностью, является убывающей функцией наличных

- 33. Проанализируем, какие факторы и как влияют на величину спроса на деньги из предосторожности. Ставка процента i.

- 34. Уровень неопределенности также влияет на M*. Считая, что рост σ приводит к сдвигу вверх кривой предельной

- 35. Спекулятивный спрос на деньги. Трансакционный спрос и спрос, вызванный предосторожностью относятся к функции денег как средства

- 36. Какими критериями руководствуется индивидуум когда использует деньги как средство сохранения стоимости? Деньги по сравнению с другими

- 37. С другой стороны, доходность является случайной величиной и для более высокодоходных активов наблюдается больший разброс доходностей,

- 38. Если индивид не склонен к риску, то он диверсифицирует вложения и часть богатства хранит в виде

- 39. Рассмотрим простейшую модель выбора оптимального портфеля ФА. Разделим все ФА на две группы. Безрисковые активы –

- 40. Введем обозначения: _ - Ожидаемая доходность - r, - а риск (как среднеквадратическое отклонение) - σ

- 41. Если α (0≤α≤1) - доля вложений в безрисковый актив (деньги), тогда доля вложений в альтернативный актив

- 42. Индивидуум не склонен к риску, тогда чем выше риск (при прочих равных), тем ниже уровень ожидаемой

- 43. можно изобразить линии уровня этой функции в пространстве риск -ожидаемая доходность. Эти линии представляют из себя

- 45. Далее будем считать, что все активы имеют ожидаемые доходности, лежащие ниже точки насыщения: _ rA

- 46. Если xi - случайная величина, соответствующая валовой доходности актива i. Тогда ожидаемая валовая доходность портфеля равна:

- 47. Вывод: ожидаемая доходность портфеля равна средневзвешенной величине ожидаемых доходностей входящих в портфель активов.

- 48. Теперь определим риск портфеля который равен квадратному корню из дисперсии (Var). Дисперсия портфеля :

- 49. Учитывая, что Var(xM) = σ2M = 0, Var(xA) = σ2A и Cov(xM,xA) = 0 то: σ2p

- 50. Тогда ожидаемая доходность и риск портфеля равны: Откуда:

- 51. Множество портфелей это прямая, выходящая из точки А

- 52. Оптимальный портфель Достигается в точке касания кривой безразличия с границей множества допустимых портфелей.

- 53. Какие факторы влияют на наше решение об оптимальном распределении богатства? ожидаемая доходность риск альтернативных активов величина

- 54. Тогда функция спекулятивного денежного спроса: где rM- собственная доходность денег, _ rА - ожидаемая доходность альтернативного

- 55. Спрос на деньги при гиперинфляции (функция Кейгана). Учитывает тот факт, что существуют еще физические активы, которые

- 57. Сопоставляя доходность от хранения денег с доходностью физ. активов, получаем, что альтернативная стоимость хранения денег равна

- 58. Учитывая, что в условиях высокой инфляции изменения реальной доходности физ. активов незначительны по сравнению с изменением

- 59. рассматривать спрос на деньги как функцию ожидаемой инфляции, которая получила название функции Кейгана: M/Р = f(πexp)

- 60. Скорость обращения денег и количественная теория денег. скорость обращения денег (V) - как отношение совокупных расходов

- 61. Спрос на деньги является функцией дохода и ставки процента, поэтому: Т.о., V положительно зависит от ставки

- 62. Тогда можно записать: M×V = P×Y. Уравнение, связывающее уровень цен, выпуск, скорость обращения и денежную массу,

- 64. Скачать презентацию

Что такое деньги?

Деньгами экономисты называют любые активы, которые используются в качестве

Что такое деньги?

Деньгами экономисты называют любые активы, которые используются в качестве

Все финансовые активы подразделяют по степени ликвидности

Абсолютной ликвидностью обладают наличные деньги

Все финансовые активы подразделяют по степени ликвидности

Абсолютной ликвидностью обладают наличные деньги

Функции денег

Средство обращения - при проведении сделок по покупке или продаже

Функции денег

Средство обращения - при проведении сделок по покупке или продаже

Деньги позволяют перераспределять ресурсы во времени – т.о., деньги также служат

Деньги позволяют перераспределять ресурсы во времени – т.о., деньги также служат

Трансакционный спрос на деньги: модель Баумоля- Тобина

ТС на деньги возникает из-за

Трансакционный спрос на деньги: модель Баумоля- Тобина

ТС на деньги возникает из-за

Предположения:

Доход перечисляется на банковский счет индивида,

на остаток средств ежемесячно начисляются проценты.

Предположения:

Доход перечисляется на банковский счет индивида,

на остаток средств ежемесячно начисляются проценты.

Потребитель может:

- Снять деньги со счета и потерять проценты.

- Посещать

Потребитель может:

- Снять деньги со счета и потерять проценты.

- Посещать

Т.О., задача потребителя

состоит в том, чтобы

выбрать оптимальную

стратегию снятия денег

со счета с

Т.О., задача потребителя

состоит в том, чтобы

выбрать оптимальную

стратегию снятия денег

со счета с

Поведение условного потребителя.

Номинальный доход индивида

YN = Y*P,

где Y - реальный доход.

Он

Поведение условного потребителя.

Номинальный доход индивида

YN = Y*P,

где Y - реальный доход.

Он

Индивид должен решить

сколько раз в месяц снимать деньги со счета.

Примем, что

Индивид должен решить

сколько раз в месяц снимать деньги со счета.

Примем, что

Обозначим:

n - количество изъятий денег в банке в течение месяца;

YN/n -

Обозначим:

n - количество изъятий денег в банке в течение месяца;

YN/n -

Тогда задача потребителя состоит в том,

чтобы выбрать n,

минимизируя совокупные издержки:

Тогда оптимальное

Тогда задача потребителя состоит в том,

чтобы выбрать n,

минимизируя совокупные издержки:

Тогда оптимальное

Оптимальная средняя величина наличности:

Оптимальная средняя величина наличности:

Примечание:

Из модели следует, что реальный спрос на

деньги не зависит от уровня

Примечание:

Из модели следует, что реальный спрос на

деньги не зависит от уровня

Свойства функции трансакционного спроса

- Спрос на деньги отрицательно зависит от номинальной

Свойства функции трансакционного спроса

- Спрос на деньги отрицательно зависит от номинальной

Однако рост дохода на 10% не приведет к такому же увеличению

Однако рост дохода на 10% не приведет к такому же увеличению

Примечание:

При условии целочисленности n* эластичность по доходу будет между 1/2 и

Примечание:

При условии целочисленности n* эластичность по доходу будет между 1/2 и

Можно выделить еще

параметр, который оказывает влияние на желаемую величину реальных денежных

Можно выделить еще

параметр, который оказывает влияние на желаемую величину реальных денежных

Это трансакционные издержки.

Их рост делает невыгодным частое

посещение банка, и приводит к

Это трансакционные издержки.

Их рост делает невыгодным частое

посещение банка, и приводит к

Спрос на деньги, вызванный осторожностью.

Спрос на деньги, вызванный осторожностью.

Модель трансакционного

спроса БТ не принимает во

внимание проблему

неопределенности, когда

индивид может испытывать

затруднения, связанные

Модель трансакционного

спроса БТ не принимает во

внимание проблему

неопределенности, когда

индивид может испытывать

затруднения, связанные

Вероятность возникновения такой ситуации

зависит от того, сколько средств индивидуум в среднем

Вероятность возникновения такой ситуации

зависит от того, сколько средств индивидуум в среднем

С другой стороны

храня средства в наличной форме, он лишается процентов, которые

С другой стороны

храня средства в наличной форме, он лишается процентов, которые

Введем обозначения:

M - средняя величина наличности;

i - ставка банковского процента.

Тогда издержки,

Введем обозначения:

M - средняя величина наличности;

i - ставка банковского процента.

Тогда издержки,

Агент, нейтральный к риску,

выбирает оптимальный уровень

наличности M*, минимизируя совокупные

ожидаемые издержки:

Агент, нейтральный к риску,

выбирает оптимальный уровень

наличности M*, минимизируя совокупные

ожидаемые издержки:

Условие первого порядка:

В левой части - предельные издержки, связанные с упущенными

Условие первого порядка:

В левой части - предельные издержки, связанные с упущенными

Оптимальный уровень наличности в модели спроса на деньги, вызванным предосторожностью

Оптимальный уровень наличности в модели спроса на деньги, вызванным предосторожностью

Почему так?

Предполагая, что предельная выгода от

снижения издержек, связанных с

неплатежеспособностью, является

убывающей

Почему так?

Предполагая, что предельная выгода от

снижения издержек, связанных с

неплатежеспособностью, является

убывающей

Проанализируем, какие факторы и как

влияют на величину спроса на деньги из

Проанализируем, какие факторы и как

влияют на величину спроса на деньги из

Уровень неопределенности также влияет на M*.

Считая, что рост σ приводит к

Уровень неопределенности также влияет на M*.

Считая, что рост σ приводит к

Спекулятивный спрос на деньги.

Трансакционный спрос и спрос, вызванный предосторожностью

относятся к функции

Спекулятивный спрос на деньги.

Трансакционный спрос и спрос, вызванный предосторожностью

относятся к функции

Какими критериями руководствуется индивидуум

когда использует деньги как средство сохранения стоимости?

Деньги по

Какими критериями руководствуется индивидуум

когда использует деньги как средство сохранения стоимости?

Деньги по

С другой стороны, доходность является случайной величиной и для более

высокодоходных активов

С другой стороны, доходность является случайной величиной и для более

высокодоходных активов

Если индивид не склонен к риску, то он

диверсифицирует вложения и часть

Если индивид не склонен к риску, то он

диверсифицирует вложения и часть

Рассмотрим простейшую модель выбора оптимального портфеля ФА.

Разделим все ФА на две

Рассмотрим простейшую модель выбора оптимального портфеля ФА.

Разделим все ФА на две

Введем обозначения:

_

- Ожидаемая доходность - r,

- а риск (как

Введем обозначения:

_

- Ожидаемая доходность - r,

- а риск (как

Если α (0≤α≤1) - доля вложений в безрисковый актив (деньги),

тогда доля

Если α (0≤α≤1) - доля вложений в безрисковый актив (деньги),

тогда доля

Индивидуум не склонен к риску, тогда

чем выше риск (при прочих равных),

Индивидуум не склонен к риску, тогда

чем выше риск (при прочих равных),

можно изобразить линии уровня этой функции в пространстве риск -ожидаемая доходность.

Эти

можно изобразить линии уровня этой функции в пространстве риск -ожидаемая доходность.

Эти

Далее будем считать,

что все активы имеют ожидаемые доходности, лежащие ниже точки

Далее будем считать,

что все активы имеют ожидаемые доходности, лежащие ниже точки

Если xi - случайная величина,

соответствующая валовой доходности актива i.

Тогда ожидаемая

Если xi - случайная величина,

соответствующая валовой доходности актива i.

Тогда ожидаемая

Вывод:

ожидаемая доходность портфеля

равна средневзвешенной величине

ожидаемых доходностей входящих в

портфель активов.

Вывод:

ожидаемая доходность портфеля

равна средневзвешенной величине

ожидаемых доходностей входящих в

портфель активов.

Теперь определим риск портфеля

который равен квадратному корню из дисперсии (Var).

Дисперсия

Теперь определим риск портфеля

который равен квадратному корню из дисперсии (Var).

Дисперсия

Учитывая, что

Var(xM) = σ2M = 0,

Var(xA) = σ2A

и

Cov(xM,xA)

Учитывая, что

Var(xM) = σ2M = 0,

Var(xA) = σ2A

и

Cov(xM,xA)

Тогда ожидаемая доходность и риск портфеля равны:

Откуда:

Тогда ожидаемая доходность и риск портфеля равны:

Откуда:

Множество портфелей

это прямая, выходящая из точки А

Множество портфелей

это прямая, выходящая из точки А

Оптимальный портфель

Достигается

в точке касания

кривой

безразличия с

границей множества

допустимых портфелей.

Оптимальный портфель

Достигается

в точке касания

кривой

безразличия с

границей множества

допустимых портфелей.

Какие факторы влияют на наше решение об оптимальном распределении богатства?

ожидаемая доходность

Какие факторы влияют на наше решение об оптимальном распределении богатства?

ожидаемая доходность

Тогда функция спекулятивного денежного спроса:

где rM- собственная доходность денег,

_

rА - ожидаемая

Тогда функция спекулятивного денежного спроса:

где rM- собственная доходность денег,

_

rА - ожидаемая

Спрос на деньги при гиперинфляции (функция Кейгана).

Учитывает тот факт, что существуют

Спрос на деньги при гиперинфляции (функция Кейгана).

Учитывает тот факт, что существуют

Сопоставляя доходность от хранения денег с доходностью физ. активов,

получаем, что

Сопоставляя доходность от хранения денег с доходностью физ. активов,

получаем, что

Учитывая, что

в условиях высокой инфляции изменения реальной доходности физ.

активов незначительны по

Учитывая, что

в условиях высокой инфляции изменения реальной доходности физ.

активов незначительны по

рассматривать

спрос на деньги как функцию ожидаемой инфляции,

которая получила название функции

рассматривать

спрос на деньги как функцию ожидаемой инфляции,

которая получила название функции

Скорость обращения денег

и количественная теория денег.

скорость обращения денег (V) -

Скорость обращения денег

и количественная теория денег.

скорость обращения денег (V) -

Спрос на деньги является функцией дохода и ставки процента, поэтому:

Т.о., V

Спрос на деньги является функцией дохода и ставки процента, поэтому:

Т.о., V

Тогда можно записать:

M×V = P×Y.

Уравнение, связывающее уровень

цен, выпуск, скорость обращения и

денежную

Тогда можно записать:

M×V = P×Y.

Уравнение, связывающее уровень

цен, выпуск, скорость обращения и

денежную

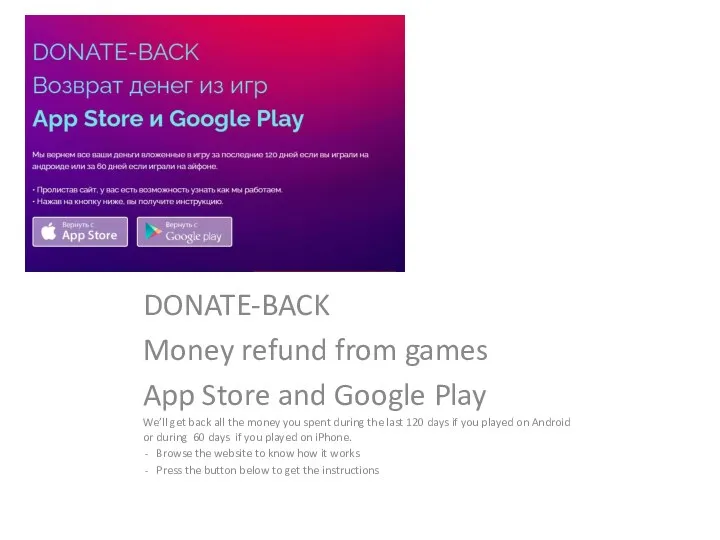

Donate-back

Donate-back Финансовая грамотность

Финансовая грамотность Контроль качества аудита. (Тема 8)

Контроль качества аудита. (Тема 8) Бюджет для граждан. Нуримановский район Республики Башкортостан

Бюджет для граждан. Нуримановский район Республики Башкортостан Есеп саясаты, бухгалтерлік есеп бағалауларында болатын өзгерістер мен қателер

Есеп саясаты, бухгалтерлік есеп бағалауларында болатын өзгерістер мен қателер Prezentatsia_Pankova_A_D

Prezentatsia_Pankova_A_D Развитие страхового рынка в зарубежных странах

Развитие страхового рынка в зарубежных странах Contractul de leasing

Contractul de leasing Финансовая система страны

Финансовая система страны Деньги. Понятие денег

Деньги. Понятие денег Daň z přidané hodnoty

Daň z přidané hodnoty Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.)

Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.) Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Телематическое страхование на российском рынке

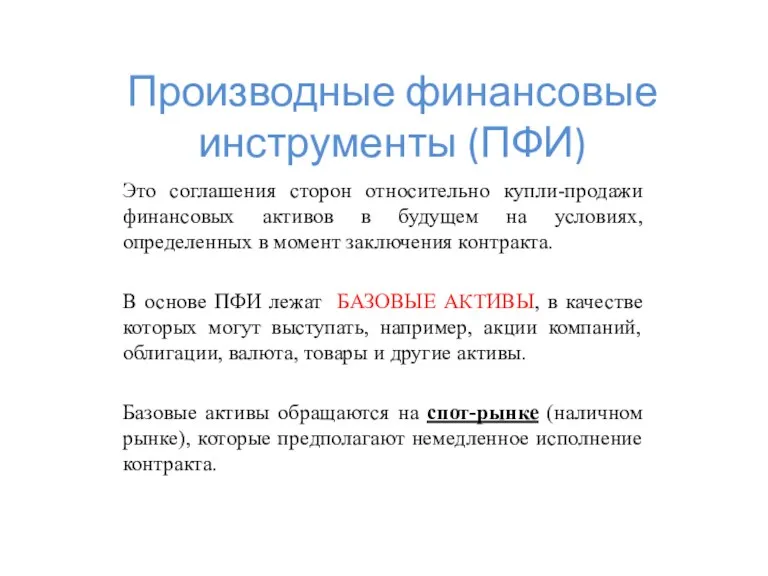

Телематическое страхование на российском рынке Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Инициативное бюджетирование

Инициативное бюджетирование Налог на профессиональный доход

Налог на профессиональный доход Региональный рынок банковского потребительского кредитования

Региональный рынок банковского потребительского кредитования Право социального обеспечения

Право социального обеспечения Сущность заработной платы. Основные формы оплаты труда

Сущность заработной платы. Основные формы оплаты труда Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года

Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года Как увеличить денежный поток

Как увеличить денежный поток Оборотные средства предприятия

Оборотные средства предприятия Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Заработная плата

Заработная плата Управление проектами. Расчетная часть бизнес-проекта

Управление проектами. Расчетная часть бизнес-проекта