- Есеп саясаты, бухгалтерлік есеп бағалауларында болатын өзгерістер мен қателер

Содержание

- 2. Дәріс жоспары Есеп саясатын таңдау жəне қолдану Бухгалтерлік есеп бағалауындағы өзгерістер Қателер

- 3. 8-ші Халықаралық Қаржылық Есептілік Стандарты (IAS 8) Есеп Саясаты, Бухгалтерлік Есеп Бағалауларында Болатын Өзгерістер мен Қателер

- 4. Мақсаты Осы Стандарттың мақсаты есеп саясатын таңдау жəне өзгерту талаптарын, сондай-ақ есеп саясатындағы өзгерістерді есепке алу

- 5. Қолдану аясы Осы Стандарт есеп саясатын таңдау жəне қолдану, сондай-ақ есеп саясатындағы өзгерістерді, бухгалтерлік есеп бағалауларындағы

- 6. Есеп саясаты - бұл ұйым қаржы есептілігін дайындау жəне ұсыну үшін қолданатын нақты қағидаттар, негіздер, келісімдер,

- 7. Өткен кезеңнің қателері - бұл ұйымның бір немесе одан көп кезеңдегі мынадай сенімді ақпаратты пайдаланбауы немесе

- 8. Ретроспективтік қолдану - бұл жаңа есеп саясатын операцияларға, басқа оқиғаларға жəне жағдайларға осы саясатты үнемі қолданылатындай

- 9. 1.Есеп саясатын таңдау жəне қолдану Операцияларға, басқа оқиғаларға немесе жағдайларға нақты қолданылатын осындай ХҚЕС (IFRS) болмағанда,

- 10. (b) қаржы есептілігінің: (i) ұйымның қаржылық жай-күйін, қызметінің қаржылық нəтижелерін жəне ақша қаражатының қозғалысын шынайы беретіні;

- 11. Есеп саясатының жүйелілігі Ұйым өзінің есеп саясатын ХҚЕС (IFRS) басқа есеп саясаты қолданылу мүмкін баптарды санаттауды

- 12. Есеп саясатындағы өзгерістер Ұйым өзінің есеп саясатын тек мына жағдайларда ғана өзгерте алады: (a) ХҚЕС-мен талап

- 13. Келесі іс-əрекеттер есеп саясатының өзгерістері болып табылмайды: (a) есеп саясатын бұрын болғандардан мəні бойынша айырмашылығы бар

- 14. Ретроспективалық қолдану тәсілі Есеп саясатындағы өзгеріс ретроспективалық түрде қолданылған кезде ұйым ең ерте ұсынылған кезеңдегі меншікті

- 15. Ақпаратты ашып көрсету Қандай да болмасын ХҚЕС-ты (IFRS) бастапқы қолдану ағымдағы кезеңге немесе қандай да болмасын

- 16. (c) есеп саясатының өзгеру сипаты; (d) мұны қолдануға болған кезде - тиісті өтпелі ережелердің сипаты; (e)

- 17. Есеп саясатын ерікті түрде өзгерту ағымдағы кезеңге немесе қандай да болмасын өткен кезеңге əсер еткен не

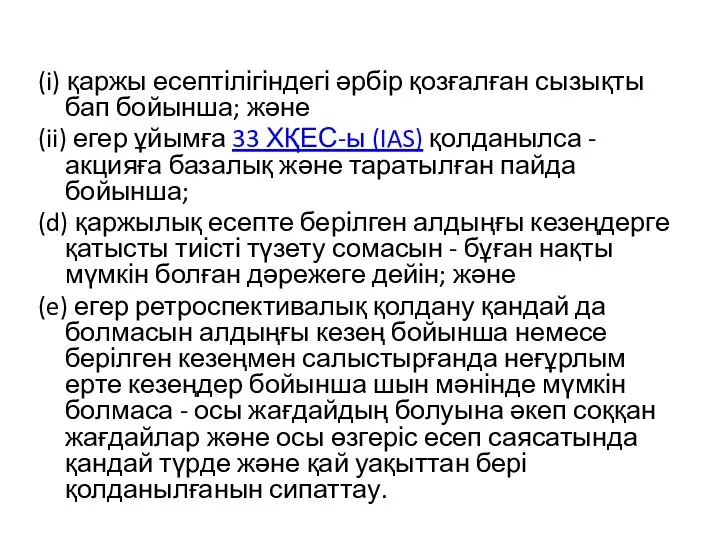

- 18. (i) қаржы есептілігіндегі əрбір қозғалған сызықты бап бойынша; жəне (ii) егер ұйымға 33 ХҚЕС-ы (IAS) қолданылса

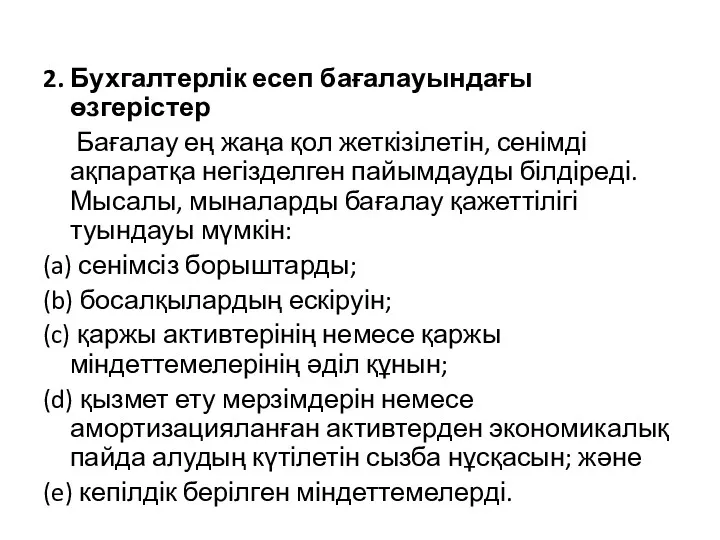

- 19. 2. Бухгалтерлік есеп бағалауындағы өзгерістер Бағалау ең жаңа қол жеткізілетін, сенімді ақпаратқа негізделген пайымдауды білдіреді. Мысалы,

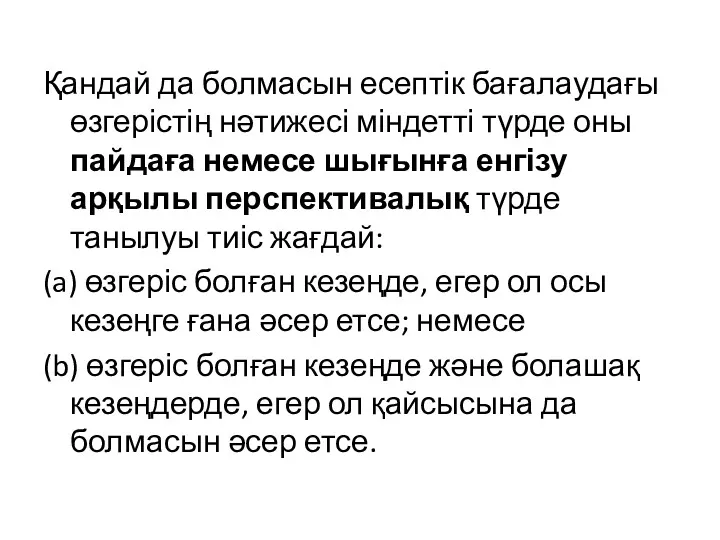

- 20. Қандай да болмасын есептік бағалаудағы өзгерістің нəтижесі міндетті түрде оны пайдаға немесе шығынға енгізу арқылы перспективалық

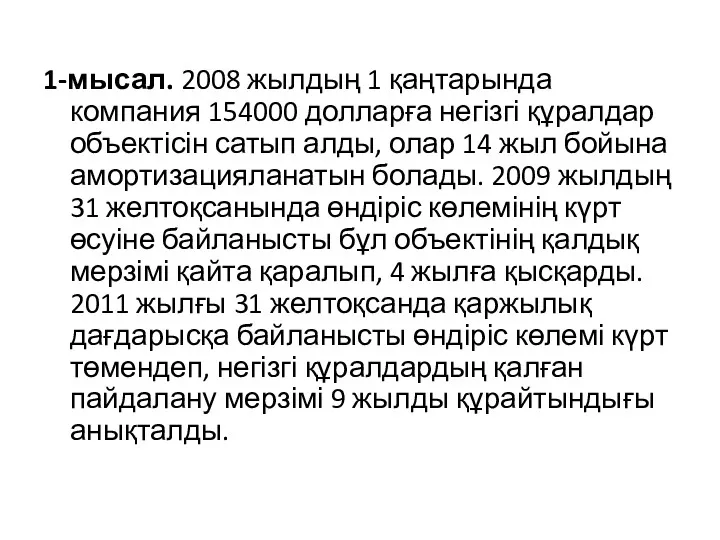

- 21. 1-мысал. 2008 жылдың 1 қаңтарында компания 154000 долларға негізгі құралдар объектісін сатып алды, олар 14 жыл

- 22. Тапсырма. 2008 - 2012 жылдардағы тозу мөлшерін анықтаңыз. және 2012 жылғы 31 желтоқсандағы жағдай бойынша негізгі

- 23. Ақпаратты ашып көрсету Ұйым ағымдағы кезеңде əсер ететін немесе күтіліп отырғандай, осы əсер етуді бағалауға шын

- 24. 3. Қателер Ұйым өткен кезеңнің елеулі қателерін шығару үшін бекітілген қаржы есептілігінің бірінші жиынтығында ретроспективалық түрде

- 25. Алдыңғы кезеңнің қателерін ашып көрсету Ұйым мынадай ақпаратты ашып көрсетуі тиіс: (a) тиісті алдыңғы кезеңнің қатесінің

- 27. Скачать презентацию

Дәріс жоспары

Есеп саясатын таңдау жəне қолдану

Бухгалтерлік есеп бағалауындағы өзгерістер

Қателер

Дәріс жоспары

Есеп саясатын таңдау жəне қолдану

Бухгалтерлік есеп бағалауындағы өзгерістер

Қателер

8-ші Халықаралық Қаржылық Есептілік Стандарты (IAS 8)

Есеп Саясаты, Бухгалтерлік Есеп

8-ші Халықаралық Қаржылық Есептілік Стандарты (IAS 8) Есеп Саясаты, Бухгалтерлік Есеп

Мақсаты

Осы Стандарттың мақсаты есеп саясатын таңдау жəне өзгерту талаптарын, сондай-ақ

Мақсаты

Осы Стандарттың мақсаты есеп саясатын таңдау жəне өзгерту талаптарын, сондай-ақ

Қолдану аясы

Осы Стандарт есеп саясатын таңдау жəне қолдану, сондай-ақ есеп

Қолдану аясы

Осы Стандарт есеп саясатын таңдау жəне қолдану, сондай-ақ есеп

Есеп саясаты - бұл ұйым қаржы есептілігін дайындау жəне ұсыну үшін

Есеп саясаты - бұл ұйым қаржы есептілігін дайындау жəне ұсыну үшін

Өткен кезеңнің қателері - бұл ұйымның бір немесе одан көп кезеңдегі

Өткен кезеңнің қателері - бұл ұйымның бір немесе одан көп кезеңдегі

Ретроспективтік қолдану - бұл жаңа есеп саясатын операцияларға, басқа оқиғаларға жəне

Ретроспективтік қолдану - бұл жаңа есеп саясатын операцияларға, басқа оқиғаларға жəне

1.Есеп саясатын таңдау жəне қолдану

Операцияларға, басқа оқиғаларға немесе жағдайларға нақты қолданылатын

1.Есеп саясатын таңдау жəне қолдану

Операцияларға, басқа оқиғаларға немесе жағдайларға нақты қолданылатын

(b) қаржы есептілігінің:

(i) ұйымның қаржылық жай-күйін, қызметінің қаржылық нəтижелерін жəне ақша

(b) қаржы есептілігінің:

(i) ұйымның қаржылық жай-күйін, қызметінің қаржылық нəтижелерін жəне ақша

Есеп саясатының жүйелілігі

Ұйым өзінің есеп саясатын ХҚЕС (IFRS) басқа есеп

Есеп саясатының жүйелілігі

Ұйым өзінің есеп саясатын ХҚЕС (IFRS) басқа есеп

Есеп саясатындағы өзгерістер

Ұйым өзінің есеп саясатын тек мына жағдайларда ғана

Есеп саясатындағы өзгерістер

Ұйым өзінің есеп саясатын тек мына жағдайларда ғана

Келесі іс-əрекеттер есеп саясатының өзгерістері болып табылмайды:

(a) есеп саясатын бұрын болғандардан

Келесі іс-əрекеттер есеп саясатының өзгерістері болып табылмайды:

(a) есеп саясатын бұрын болғандардан

Ретроспективалық қолдану тәсілі

Есеп саясатындағы өзгеріс ретроспективалық түрде қолданылған кезде ұйым ең

Ретроспективалық қолдану тәсілі

Есеп саясатындағы өзгеріс ретроспективалық түрде қолданылған кезде ұйым ең

Ақпаратты ашып көрсету

Қандай да болмасын ХҚЕС-ты (IFRS) бастапқы қолдану ағымдағы

Ақпаратты ашып көрсету

Қандай да болмасын ХҚЕС-ты (IFRS) бастапқы қолдану ағымдағы

(c) есеп саясатының өзгеру сипаты;

(d) мұны қолдануға болған кезде - тиісті

(c) есеп саясатының өзгеру сипаты;

(d) мұны қолдануға болған кезде - тиісті

Есеп саясатын ерікті түрде өзгерту ағымдағы кезеңге немесе қандай да болмасын

Есеп саясатын ерікті түрде өзгерту ағымдағы кезеңге немесе қандай да болмасын

(i) қаржы есептілігіндегі əрбір қозғалған сызықты бап бойынша; жəне

(ii) егер ұйымға

(i) қаржы есептілігіндегі əрбір қозғалған сызықты бап бойынша; жəне

(ii) егер ұйымға

2. Бухгалтерлік есеп бағалауындағы өзгерістер

Бағалау ең жаңа қол жеткізілетін,

2. Бухгалтерлік есеп бағалауындағы өзгерістер

Бағалау ең жаңа қол жеткізілетін,

Қандай да болмасын есептік бағалаудағы өзгерістің нəтижесі міндетті түрде оны пайдаға

Қандай да болмасын есептік бағалаудағы өзгерістің нəтижесі міндетті түрде оны пайдаға

1-мысал. 2008 жылдың 1 қаңтарында компания 154000 долларға негізгі құралдар объектісін

1-мысал. 2008 жылдың 1 қаңтарында компания 154000 долларға негізгі құралдар объектісін

Тапсырма. 2008 - 2012 жылдардағы тозу мөлшерін анықтаңыз. және 2012 жылғы

Тапсырма. 2008 - 2012 жылдардағы тозу мөлшерін анықтаңыз. және 2012 жылғы

Ақпаратты ашып көрсету

Ұйым ағымдағы кезеңде əсер ететін немесе күтіліп отырғандай,

Ақпаратты ашып көрсету

Ұйым ағымдағы кезеңде əсер ететін немесе күтіліп отырғандай,

3. Қателер

Ұйым өткен кезеңнің елеулі қателерін шығару үшін бекітілген қаржы

3. Қателер

Ұйым өткен кезеңнің елеулі қателерін шығару үшін бекітілген қаржы

Алдыңғы кезеңнің қателерін ашып көрсету

Ұйым мынадай ақпаратты ашып көрсетуі тиіс:

Алдыңғы кезеңнің қателерін ашып көрсету

Ұйым мынадай ақпаратты ашып көрсетуі тиіс:

Инвестиционная политика государства

Инвестиционная политика государства Анализ портфеля акций

Анализ портфеля акций Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Банки. Банковская система

Банки. Банковская система Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Активні операції комерційних банків. Кредитні операції банків

Активні операції комерційних банків. Кредитні операції банків Структура управления в федеральной налоговой службе

Структура управления в федеральной налоговой службе Государственные пособия гражданам, имеющим детей

Государственные пособия гражданам, имеющим детей Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Cash Flow and financial planning

Cash Flow and financial planning Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации

Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации Управление банковскими рисками

Управление банковскими рисками Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Анализ доходности и рентабельности

Анализ доходности и рентабельности Loans in modern life. Finance

Loans in modern life. Finance Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Наличный денежный оборот и его организация. Инфляция

Наличный денежный оборот и его организация. Инфляция